Как пенсионная реформа повлияет на нынешних пенсионеров?

Как и зачем в Конституции оказалось обещание индексации пенсий

Проект Настоящего Времени «Один день – одна поправка» объясняет 15 самых заметных и обсуждаемых поправок к Конституции России. Владимир Путин уже подписал закон о ее изменении, в общей сложности в нем более двухсот правок, уточнений и дополнений – а 1 июля гражданам страны предлагается этот документ одобрить.

Сегодня мы рассказываем о том, как в Основном законе появился пункт о ежегодной индексации пенсий, сделает ли он Россию социальным государством и не придется ли его переписывать.

Каким был «жесткий» вариант реформы?

Один из вариантов, который рассматривался правительством, предполагал постепенное повышение пенсионного возраста ежегодно с шагом в один год. В этом случае и мужчины, и женщины предпенсионного возраста столкнулись бы с проблемой «ускользающей пенсии».

Проиллюстрировать изменения можно на конкретных примерах. Возьмем женщину 1965 года рождения. В этом году ей должно исполниться 53 года. Она не работала на вредных производствах или в тяжелых условиях, здорова и не относится ни к одной категории льготников.

Такая женщина должна, по нынешнему законодательству, уйти на пенсию в 55 лет, то есть в 2020 году. Но при постепенном повышении пенсионного возраста в 2019 году пенсионный возраст женщины составил бы 56 лет, а 2020 году — 57 лет. То есть в 2020 году женщина 1965 года рождения не смогла бы уйти на пенсию по достижению пенсионного возраста, так как ей будет на два года меньше необходимого.

В 2022 году пенсионный возраст для женщины вырастет до 59 лет, но женщине из нашего примера исполнится только 57 лет и она опять не сможет уйти на пенсию. Фактически сделать это она могла бы только в 2028 году — к этому моменту пенсионный возраст перестал бы увеличиваться.

Так же «ускользать» пенсия стала бы от женщин, например, 1964 года рождения или 1966 года. Если женщине в этом году исполняется 52 года, то на пенсию она тоже вышла бы не раньше 2029 года вместо 2021 года. В ловушку «ускользающей пенсии» попали бы и многие мужчины предпенсионного возраста.

По расчетам РАНХиГС, если мужчина решит выйти на пенсию в 60 лет вместо 65 лет после повышения пенсионного возраста, то его пенсия будет ниже на 28,3%.

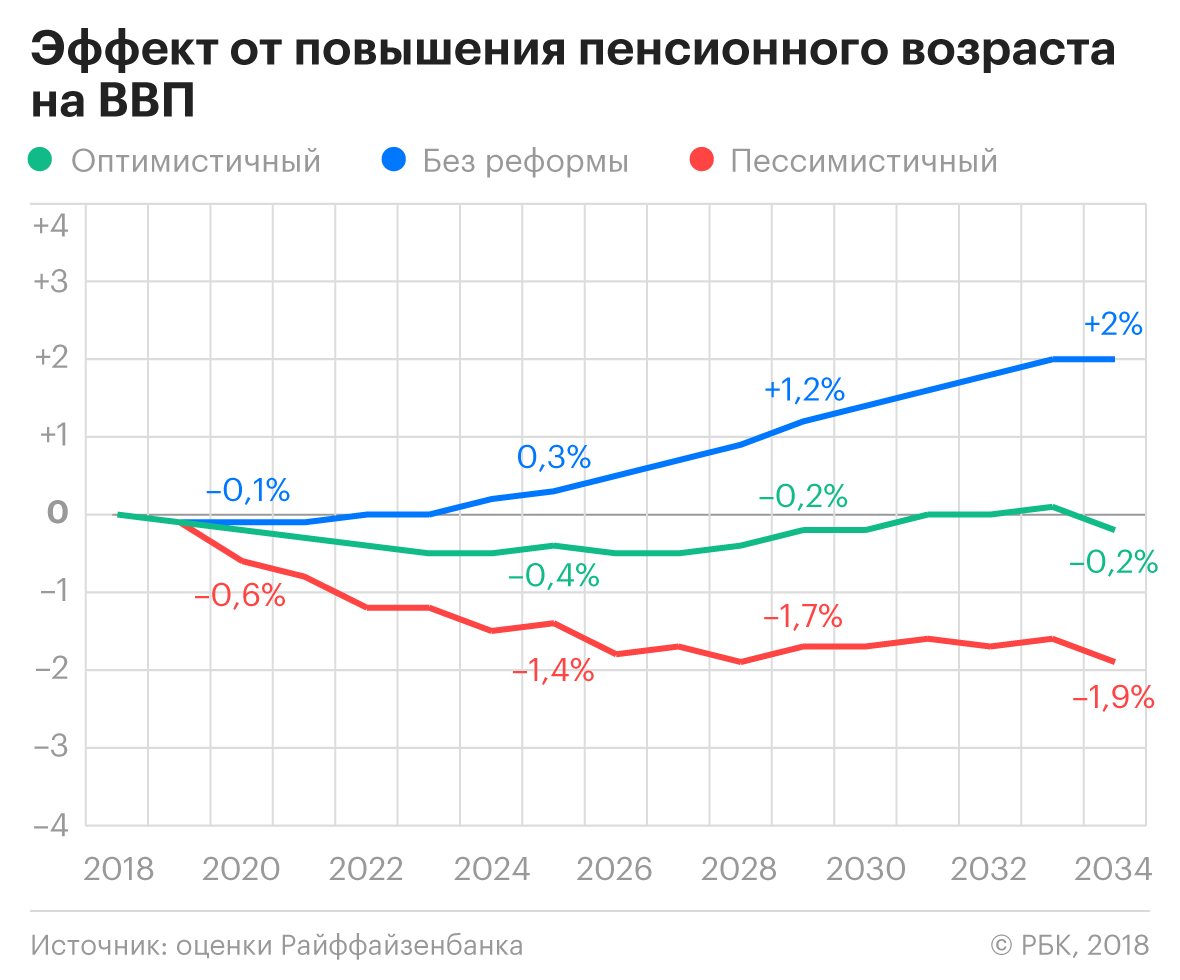

Пессимистический сценарий

В пессимистическом сценарии Райффайзенбанка остающиеся на рынке труда в результате реформы пожилые граждане могут рассчитывать на зарплату по уровню, близкую к пенсии (20 тыс. руб. для мужчин и 14 тыс. руб. для женщин), а пенсия индексируется выше инфляции только неработающим. При таком сценарии эффект пенсионной реформы для ВВП достигнет минус 1,9% к 2034 году накопленным итогом, а для реальных доходов населения — минус 3%.

Средний уровень зарплат работающих пенсионеров вряд ли сохранится на текущем уровне, считает Райффайзенбанк, потому что, в частности, усилится конкуренция в этой возрастной категории.

Из-за увеличения сроков выхода на пенсию в первые три года дополнительное предложение на рынке труда будет составлять 660 тыс. человек ежегодно. 200 тыс. из них могут остаться без работы, прогнозируют экономисты. Это составляет 5% от общего числа безработных на конец 2017 года (около 3,9 млн человек), отмечает Райффайзенбанк.

Оценки Райффайзенбанка, оговорено в обзоре, не учитывают эффект пенсионной реформы на государственные расходы и на более широкую ситуацию на рынке труда (например, занятость среди более пожилых слоев населения может негативно сказаться на трудоустройстве молодых работников). Также экономисты отметили, что при возможном смягчении параметров реформы (например, повышение пенсионного возраста для женщин не на восемь, а на пять лет) отрицательный эффект для экономики может снизиться.

По расчетам Минфина, пенсионная реформа уже в 2019 году позволит увеличить собственные доходы бюджета Пенсионного фонда на 287 млрд руб. в сравнении с 2018 годом. Рост продолжится и в 2020 году (+4,8%), и в 2021-м (+6,8%). Собственные доходы фонда будут расти быстрее расходов, что позволит начиная с 2020 года снизить трансферт из федерального бюджета.

По подсчетам экономистов Альфа-банка, чистый финансовый эффект пенсионной реформы для бюджета ПФР может составить около 100 млрд руб. к 2024 году. Годовая экономия пенсионных расходов составит порядка 800 млрд руб. к 2024 году, но около 700 млрд руб. из потенциально сэкономленных средств уйдет на обещанное правительством увеличение размера пенсий.

Премьер-министр Дмитрий Медведев объявил о повышении пенсионного возраста в середине июня. Для мужчин возраст выхода на пенсию увеличится до 65 лет, для женщин — до 63. Переходный период реформы начнется с 2019 года и продлится до 2028 года для мужчин (десять лет) и до 2034-го для женщин (16 лет). Темп повышения планируется плюс один год каждый год.

Власти утверждают, что увеличение пенсионного возраста приведет к существенному повышению уровня пенсионного обеспечения граждан. По словам Медведева, пенсии неработающих пенсионеров будет расти на 1 тыс. руб. в год. Законопроект о повышении пенсионного возраста внесен в Госдуму, его первое чтение состоится до конца весенней сессии.

Кто должен платить за накопительные пенсии?

Адекватная пенсия – такой же важный элемент компенсации за труд, как и справедливая зарплата.

На мой взгляд, все альтернативы усиления стандартов пенсионного обеспечения, вне повышения пенсионного возраста, сводятся к дополнительным налогам: скрыто или открыто, из зарплаты или из других источников, сегодня или в будущем. Дальнейшее снижение ЕСВ и НДФЛ во многом лишь отодвигает проблему, но не решает ее.

Альтернативой снижению налогов может быть бюджетное софинансирование. Как это работает? Предположим, работник или работодатель ежемесячно откладывает на пенсионный счет 100 грн, в таком случае столько же туда перечисляет государство. Это – более понятная для населения схема, чем то, что предлагается сейчас (работнику и работодателю сначала возвращаются деньги по ЕСВ и НДФЛ, а затем их тут же забирают на финансирование другого вида пенсий). При этом на начальном этапе взносы могли бы быть небольшими, для того, чтобы у населения постепенно формировалось доверие к системе.

Расходы госбюджета 2022 — дороги, поезда, аэропорты

Особый упор Кабинет Министров, презентуя проект госбюджета, сделал на развитии инфраструктуры. Взглянем, что там. На строительство и ремонт дорог и мостов власть хочет потратить 124 млрд. грн. Из этой суммы 40 млрд. грн. – заимствования, 78,6 млрд. грн. – средства дорожного фонда и 5,5 млрд. грн. – помощь международных кредиторов.

Основные инфраструктурные проекты – это мосты в Запорожье и в Кременчуге, трасса М-03 Полтава–Харьков, трасса М-05 Киев–Одесса, дорога Н-31 Решетиловка–Днепр.

Около 10 млрд. грн. будет вложено в железнодорожную инфраструктуру (электрификация, покупка поездов, модернизация путей). Причем, 6,1 млрд. грн. железнодорожникам должен обеспечить тот самый «ресурсный» законопроект № 5600.

Строительство и реконструкция аэропортов потянет еще 5,5 млрд. грн. Прежде всего, речь о аэропортах в Днепре, Виннице и на Закарпатье. Опять же, 5,1 млрд. грн. – это поступления от повышения налогов.

Издержки на реформу ЖКХ и энергоэффективность в 2022 году составят свыше 70 млрд. грн. Но там львиная часть – это просто субсидии.

На поддержку аграриев в госбюджете предусмотрено 4,6 млрд. грн. (это практически столько же, сколько и в 2021 году). Основным кредитным стимулом для предпринимателей так и останется программа «5–7–9». Ее финансирование в 2022 году запланировано в объеме 3 млрд. грн.

Негосударственные фонды: как выбрать лучший

Для того, чтобы воспользоваться третьим уровнем – добровольной накопительной системой – украинцы могут обратиться в государственный пенсионный фонд, а могут откладывать сбережения в одном из негосударственных фондов.

А вот по поводу обязательных накопительных пенсий до сих пор идут дискуссии. Так, есть два подхода – централизованный (в этом случае все деньги украинцев пойдут в один государственный фонд) и децентрализованный (есть разные фонды, в том числе и негосударственный, между которыми и распределяются все средства).

Еще в середине прошлого года нардепы зарегистрировали законопроект №6677, в котором предлагают сделать второй уровень полностью децентрализованным.

“Застрахованные лица для участия в накопительной системе пенсионного страхования выбирают негосударственные пенсионные фонды, в которых они желают формировать свои обязательные пенсионные накопления. По желанию, можно в любой момент перейти в другой негосударственный пенсионный фонд”, – предлагается в пояснительной записке к законопроекту.

В свою очередь, Национальная комиссия по ценным бумагам сделала заявление о том,обязательный шаг, который нужно сделать перед запуском второго уровня – это усилить контроль со стороны регулятора. Напомним, что Нацкомиссия по ценным бумагам непосредственно призвана следить за деятельностью негосударственных фондов.

Эксперты отмечают, что выбрать хороший пенсионный фонд для накопления пенсий – не так-то просто, поэтому нужно учитывать много различных факторов. Экономисты презентовали рейтинг открытости Негосударственных пенсионных фондов (НПФ), чтобы украинцы знали, как выбрать надежное место для накопления “дополнительной” пенсии, помимо государственной структуры. Сейчас в Украине функционирует 64 негосударственных пенсионных фонда, но в рейтинг были включены только 34 фонда, т.к. у некоторых недостаточная сумма активов.

“Некоторые фонды не дотягивают до 500 тыс. грн чистой стоимости активов. Было принято решение брать пороговую цифру от 500 тыс. грн; также в Украине есть так называемые профессиональные и корпоративные фонды, их особенность в том, что они могут открывать счета только определенной категории граждан и не привлекают всех. Поэтому они были исключены из рейтинга открытости”, – объяснил Олег Лиховид.

По итогу оказалось, что только 8 из 34 негосударственных пенсионных фондов полностью раскрывают информацию о своей деятельности. Информация о других фондах представлена в интернете частично, а данные о шести фондах и вовсе не удалось найти в сети. Единственная информация о них – это отчетность на сайте Нацкомфинуслуг, т.е. видно, что фонды сдали отчеты за 2017 г., но на этом вся информация и заканчивается.

В принципе, вся информация о фондах находится в открытом доступе, но украинцам все равно довольно сложно выбрать, какому из предложенных фондов лучше доверить свои накопления. В таком случае эксперты рекомендуют обратиться к профессиональным консультантам, которые помогут разобраться во всех нюансах этого вопроса.