Компенсация затрат и ее отражение в учете

ГЛАВБУХ-ИНФО

Суббота

09 октября 2021 г.

| МРОТ: Учетная ставка ЦБ: | 12792 руб. 5,5% |

- Главная

- О проекте

- Услуги

- Контакты

- Реклама на сайте

- Форум

Типовые бланки

- Бухгалтерские

- Кадровые

- Юридические

- Учредительные документы

- Доверенности

- Договора

- Прочие

- Статистические

- Экономические

- Должностные инструкции

Полезности

- Изменения с 2021 года

- Изменения с 2020 года

- Изменения с 2019 года

- Изменения с 2018 года

- Программные продукты

- Подборка статей

- Вопросы и ответы

- Производственный календарь

- ПБУ

- Справочно

- Законодательные документы

- Экономический словарь

- Корреспонденция счетов

- Телефонные коды

- МСФО

- Аудит

- Записи в трудовой книжке

- Для г. Белгорода

- Информация по 1С

- Новости

- Финансовые коэффициенты

- Справочники

- История бухучета

Бухгалтерский учет

- Основные средства

- Нематериальные активы

- Товарно-материальные ценности

- Затраты на производтво

- Денежные средства

- Расчеты с персоналом

- Расчеты с бюджетом

- Готовая продукция

- Финансовые результаты

- Капитал и резервы

- Учетная политика

- Учет и оплата труда

Налоговый учет

- НДС

- ЕСХН

- УСНО

- ЕНВД

- НДФЛ

- Страховые взносы

- Взносы в ФСС

- Налог на имущество

- Водный налог

- Земельный налог

- Транспортный налог

- Налог на прибыль

- Налог на игорный бизнес

- Акцизы

- Налог на пользование полезными ископаемыми

- Патентная система налогообложения

Управленческий учет

- Проблемы организации управленческого учета на предприятиях

- Сущность и назначение управленческого учета

- Затраты, формирующие себестоимость продукции, работ, услуг

- Системы учета затрат и калькулирования себестоимости

- Анализ и принятие краткосрочных управленческих решений

- Анализ и принятие долгосрочных инвестиционных решений

- Планирование и бюджетирование

Классификаторы

- ОКСМ

- ОКВЭД [1.1]

- ОКВЭД [2]

- ОКВ

- ОКДП

- ОКЕИ

- ОКФС

- ОКОПФ

- ОКУН

- ОКОФ

- ИНКОТЕРМС

- ОКИН

- ОКЭР

- КСД

- ОКСО

Разработка сайта:

Главный редактор:

| Учет затрат на содержание служебного транспорта, затрат на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов |

При наличии служебного автотранспорта организация несет в основном материальные расходы и расходы на ремонт автотранспорта. В состав материальных расходов, как правило, входят расходы на приобретение топлива и смазочных материалов. Для целей бухгалтерского учета расходы на топливо и смазочные материалы для служебного автотранспорта относятся к расходам по обычным видам деятельности. Приобретение топлива и смазочных материалов может производиться организацией Путем безналичных расчетов и/или за наличный расчет. В первом случае организация оплачивает топливо и смазочные материалы путем перечисления денежных средств на расчетный счет специализированной организации — поставщика топлива и смазочных материалов. Путем безналичных расчетов организация также может приобретать у специализированных организаций талоны на топливо. В случае приобретения талонов на топливо затраты признаются в налоговом учете только после фактического использования талонов. Подтверждающими документами в этих случаях служат договоры купли-продажи, счета, счета-фактуры поставщика, платежные поручения, выписки банка по расчетному счету. Во втором случае для приобретения топлива и смазочных материалов водителям выдаются денежные суммы под отчет. Основанием для последующего отражения в бухгалтерском учете топлива и смазочных материалов является кассовый чек автозаправочной станции (АЗС), в котором должны быть указаны количество залитого в бак бензина, его цена и общая сумма, а также авансовый отчет водителя. Топливо и смазочные материалы принимаются к бухгалтерскому учету по фактической себестоимости по дебету счета 10 «Материалы» (субсчет 10–3 «Топливо») в корреспонденции со счетами учета расчетов (счет 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами» и др.). В общем случае на субсчете 10–3 «Топливо» учитываются нефтепродукты (нефть, дизельное топливо, керосин, бензин и др.) и смазочные материалы, предназначенные для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления, твердого и газообразного топлива. Списание топлива и смазочных материалов на производственные и управленческие нужды производится на основании первичных расходных документов (ведомостей учета выдачи нефтепродуктов, требований, накладных и т. д.) и отражается по кредиту счета 10 «Материалы» (субсчет 10-3) в корреспонденции с дебетом счетов учета затрат на производство (счета 20, 23, 25, 26, 44). Указанные расходы участвуют в формировании финансового результата организации за отчетный период. При формировании финансового результата за отчетный период указанные расходы совместно с другими расходами списываются в дебет счета 90 «Продажи» (субсчет 90–2 «Себестоимость продаж»); В бухгалтерском учете операции по приобретению (путем безналичных расчетов) топлива и ГСМ и последующему их списанию могут быть отражены следующими проводками: Какие бухгалтерские записи появятся в учете при начислении компенсацииПри начислении компенсации за задержку заработной платы бухгалтерская проводка будет следующей: Дт 91.2 Кт 73. Данная компенсация, согласно п. 11 ПБУ 10/99, должна быть отнесена в бухгалтерском учете в состав прочих расходов. Однако ее включение в состав расходов в налоговом учете — момент спорный. Чиновники Минфина считают, что оговариваемая компенсация не привязана к условиям труда, поэтому учитывать ее при налогообложении прибыли нельзя (письмо Минфина РФ от 31.10.2011 № 03-03-06/2/164). В то же время суды не раз соглашались с тем, что уменьшить налоговую базу на сумму начисленных процентов работодатель имеет полное право (постановления ФАС Поволжского округа от 30.08.2010 по делу № А55-35672/2009, ФАС Волго-Вятского округа от 11.08.2008 по делу № А29-5775/2007 и др.). Расчеты по компенсации на счете 73 желательно вести на специально открытом для ее учета субсчете. Аналитика ведется по каждому сотруднику организации (или ИП). Списание НДС

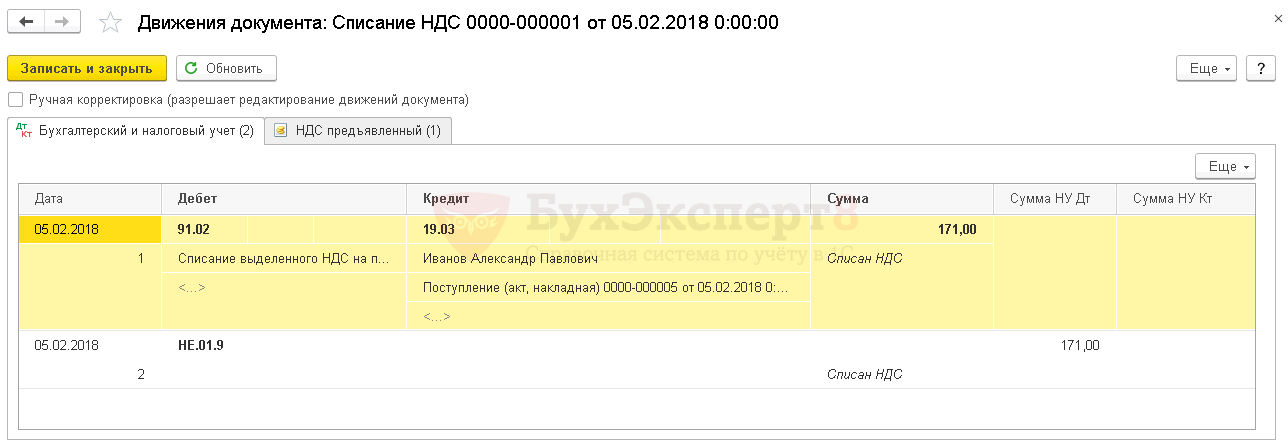

Также нельзя указанный НДС принять в расходы в целях налога на прибыль, так как п. 2 ст. 170 НК РФ не предусматривает возможности учесть в стоимости товара (работы, услуги) НДС предъявленный по причине отсутствия счета-фактуры (Письмо Минфина РФ от 24.01.2017 N 03-07-11/3094). Так как товар приобретался в розницу и счет–фактура не выписывался, к вычету НДС не принимается. На основании документа Поступления (акты, накладные) необходимо создать документ Списание НДС .

Проводки по документу

Каков порядок действий для получения медицинской помощи?Список поликлиник, включенных в программу ДМС, указан в договоре и памятке застрахованного лица. Вы можете записаться на прием в любое из учреждений. Для этого позвоните в регистратуру и сообщите, что у вас есть полис ДМС. Узнать о приеме нужного специалиста также можно на горячей линии компании «АльфаСтрахование». Оператор назовет адрес и телефон ближайшего медицинского центра, где вы получите квалифицированную врачебную помощь, необходимую в конкретном случае, поможет оформить запись. Внеплановая экономикаНа отечественном потребительском рынке сложилась вполне устойчивая ситуация ограниченного влияния спроса на механизм ценообразования, отмечает преподаватель кафедры финансовых дисциплин Высшей школы управления финансами Анатолий Гожий. Разумеется, указывает он, размер реальных доходов населения выступает естественным ограничителем для бесконечного изменения цифр на ценниках в магазинах. Однако эластичность спроса относительно основных продуктов питания крайне низка, что развязывает руки и производителям и непосредственно продавцам. Конечно, говорит эксперт, можно допустить, что рост цен на куриное мясо, яйца, говядину и т.п. обусловлен сезонными обстоятельствами, которые, несомненно, оказывают определенное влияние на ценовую динамику. Однако при ретроспективном рассмотрении изменения цен с горизонтом хотя бы в год почему-то адекватного «отката» стоимости товаров не происходит. Общая тенденция ускоряющегося роста розничных цен на продукты питания обусловлена более фундаментальными факторами: инфляцией издержек и механизмом ценообразования, позволяющим беспрепятственно транслировать затраты в окончательную цену продукции. То же птицеводство постепенно эволюционирует в отрасль снижающейся рентабельности в связи с удорожанием всего процесса производства птицы: от кормов до коммунальных платежей, констатирует Анатолий Гожий. Последние могут занимать в себестоимости до 25%. Львиная доля в них принадлежит электроэнергии (птицеводство-вообще весьма энергозатратно). Оптовые цены на электричество не снижались даже в период падающего спроса в 2020 году. По итогам 2021 года общий рост стоимости электроэнергии для предприятий может составить от 5 до 10% по разным регионам (это еще без учета сбытовых надбавок, которые могут составить от 30 до 50%). О рыночной конъюнктуре здесь говорить не приходится, в стоимость забиваются все издержки по модернизации и строительству. Подобное происходит и по другим составляющим структуры себестоимости. В результате механизм рыночного ценообразования работает без привязки к реальному соотношению спроса и предложения, постоянно генерируя инфляционные импульсы. Рыночные механизмы формирования окончательной стоимости продукции (особенно это касается продуктов питания) уже не играют роль барометра экономической целесообразности. Действующая система ценообразования, по сути, поощряет отраслевую неэффективность, считает Анатолий Гожий. Более того, возможность, практически бесконечного перекладывания груза растущих издержек на плечи конечного потребителя (посредством прямого изменения ценников или опосредованно, через снижения качества), превратилась в устойчивую закономерность российской действительности. Хозяйственная система становится экономикой издержек. Для слома этой негативной тенденции, необходим переход к централизованному регулированию всей цепочки производственных и сбытовых затрат, заключает он, и начать следует с цен на электричество. Но, кажется, мы так не договаривались? А вот, поди ж ты. И с тех, с кем договаривались, уже не спросишь, да и был ли тот договор? Плановая экономика, в которой цены сдерживались, но товары пропадали, уступила было место такой, где рынок балансировал спрос, предложение и цены. Теперь же рынок действует в том отношении, что цены растут, и всякий вам укажет, что у нас свободное ценообразовение. Если бы было еще столь же свободное образование компаний, чтобы не было монополизма… В общем, что-то пошло не по плану и цены растут. Говорят, во всем мире так. Но везде ли доходы падают уже больше половины десятилетия? В общем, что-то пошло не по плану.  Похожие публикации detector Для любых предложений по сайту: lingwish@cp9.ru |