Расчет налога на прибыль пример для чайников

Налог на прибыль составляет один из ключевых источников для финансирования государственного бюджета. Относится к налогам федерального исчисления и регламентируется соответствующим законодательством.

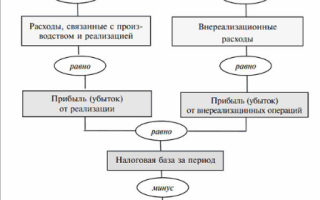

Налог на прибыль выплачивается в госбюджет с доходов, которые были уменьшены на величину суммы расходов, то есть по следующей формуле:

- УД – ПНО + ОНА – ОНО = ТНП УР – ПНО + ОНА – ОНО = ТНУ

Данные аббревиатуры расшифровываются таким образом:

- УД – условная величина доходов;

- УР – расходы компании;

- ПНО – постоянное налоговое обязательство;

- ОНА – отложенные налоговые активы;

- ОНО – отложенные налоговые обязательства;

- ТНП – текущий налог прибыли;

- ТНУ – текущий налоговый убыток.

К налогооблагаемым доходам относятся те, что получает компания вместе с реализацией товаров или услуг, работ собственного производства и приобретенные у других лиц. Исключением являются: положительные курсовые или суммовые разницы, пени или штрафы, безвозмездно полученное имущество, проценты по займам:

Все фирмы платят в бюджет процент от своей прибыли, за исключением тех, которые функционируют по специальным налогам: ЕСХН (единый сельскохозяйственный налог), ЕНВД (единый налог на вмененный доход), УСН (упрощенная система).

Плательщиками налога являются все отечественные компании на общей системе и зарубежные, получающие прибыль в государстве или работающие через государственные представительства. Не платят также индивидуальные предприниматели, а также фирмы, участвующие в подготовке значимых событий (олимпиады, мировой чемпионат по футболу и др.):

Получите понятные самоучители по 1С бесплатно:

По последним актуальным данным общая ставка по налогу на доходы составляет 20%, из которых 3% по обновленному законодательству идет в общий бюджет, а 17% — в региональный. Минимальная налоговая ставка в 13,5% в федеральный бюджет может быть применимой только для тех предприятий, что трудоустраивают инвалидов, занимаются производством автомобилей, ведут деятельность в особых экономических зонах и выступают в качестве резидентов индустриальных парков и технополисов.

Настройка учета налога на прибыль на примере

В учетной политике 1С выберем вариант расчета налога на прибыль с учетом требований ПБУ/18 (рис.1).

Поступление товаров

Вначале сформируем документы, в которых учитываются расходы.

Получите понятные самоучители по 1С бесплатно:

Посмотрим, какие проводки сформировались при проведении этого документа (рис.3). На рисунке выделено две группы проводок – бухгалтерские и налоговые. В группе налоговых проводок есть сразу три строчки – для суммы по налоговому учету (НУ) и для сумм постоянных и временных разниц (ПР и ВР).

В нашем варианте разницы не образуются, поэтому строчки пустые. Но в других случаях разницы будут рассчитаны и примут участие в формирование налоговой базы. В 1С запрограммирован расчет всех сумм, а также контроль главной формулы :

БУ = НУ + ПР + ВР

Стоит обратить внимание еще на один важный момент. Сумма 5400 по налоговому учету отображена только в колонке «Сумма Кт». Дело в том, что счета по учету НДС не включены в список налоговых в плане счетов 1С, поэтому возникают как бы односторонние налоговые проводки.

Так как все нюансы формирования сумм по налоговому учету уже заложены в алгоритмы расчета, пользователь может не волноваться за корректность и полноту данных. Остается только наблюдать за действиями программы 1С.

Поступление и принятие к учету основного средства

Перейдем к следующему документу. В январе предприятие приобрело оборудование (рис.4).

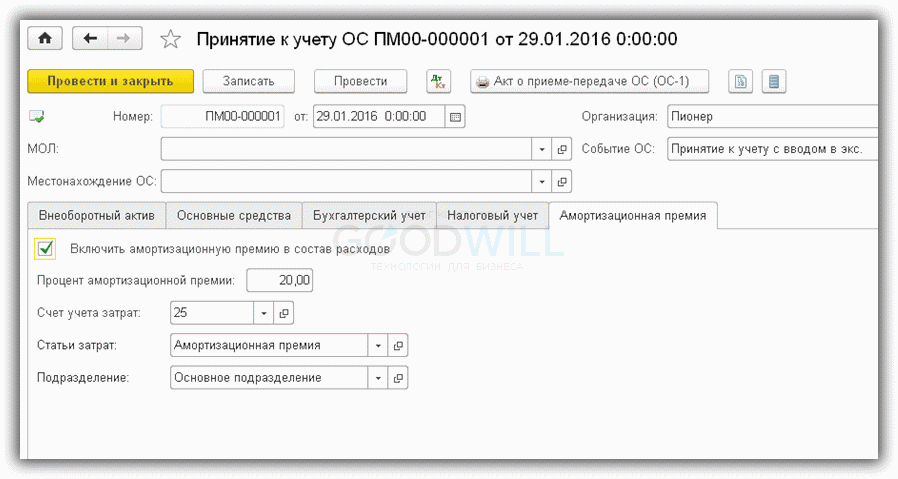

Интерес представляет документ, по которому станок принимается к учету (рис.5).

Для уменьшения налоговых выплат используем право на амортизационную премию (рис.6).

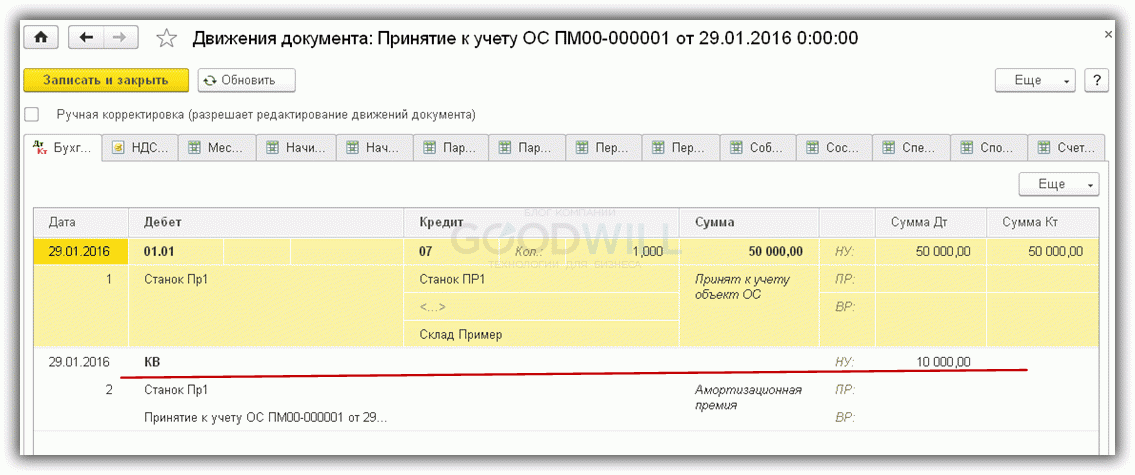

В 1С амортизационная премия учитывается на специальном счете КВ (рис.7).

Как именно применение амортизационной премии уменьшит налог, увидим позже.

Отражение оплаты труда в расходах

А пока учтем еще один вид расходов – оплата труда. Для этого сформируем документ «Отражение зарплаты в учете» (рис.8).

При проведении также формируются и бухгалтерские, и налоговые проводки (рис.9).

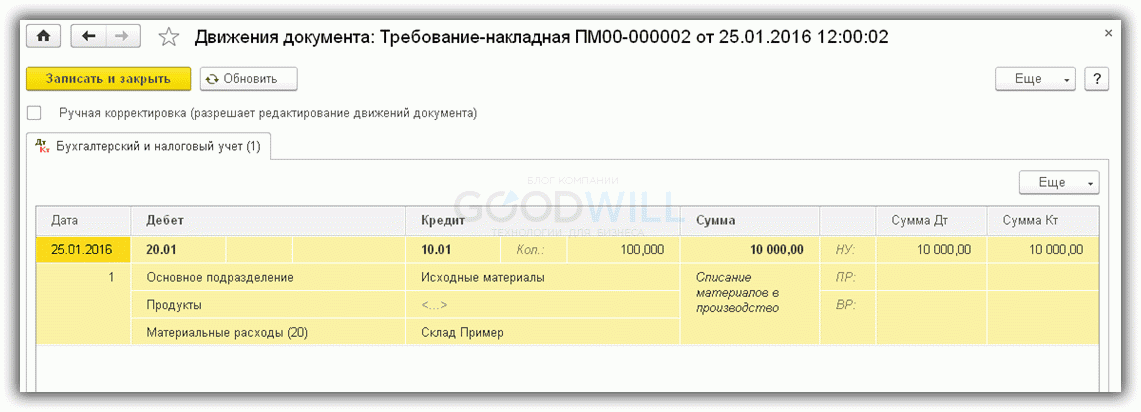

Списание материалов в производство и выпуск продукции

В проводках видим суммы и по бухгалтерскому, и по налоговому учету (рис.11).

Осталось отразить выпуск и реализацию продукции.

На рис.12 изображены проводки, сформированные документом «Отчет производства за смену». Главное, что нужно помнить, – сумма в проводках зависит от плановой цены, устанавливаемой заранее, и не имеет прямой связи с фактическими расходами.

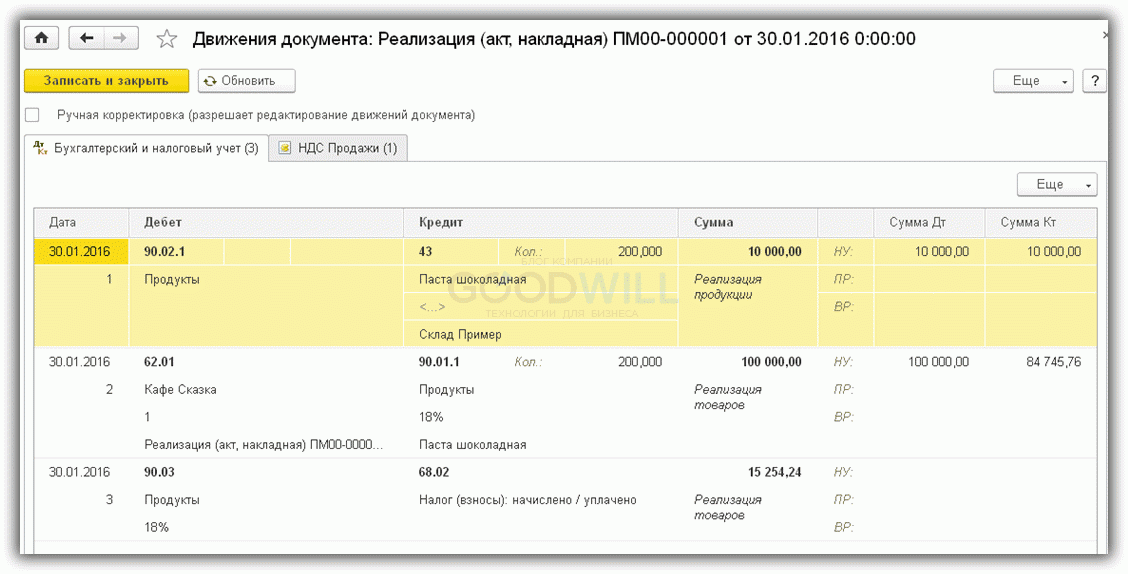

Последний документ в нашей цепочке – «Реализация (акт, накладная)» — отражает продажу всей выпущенной продукции (рис.13) и формирует наши доходы.

Итак, все запланированные расходы и доходы учтены. Можно приступать к расчету налога на прибыль. Это второй и заключительный этап расчета налога в 1С.

Амортизация

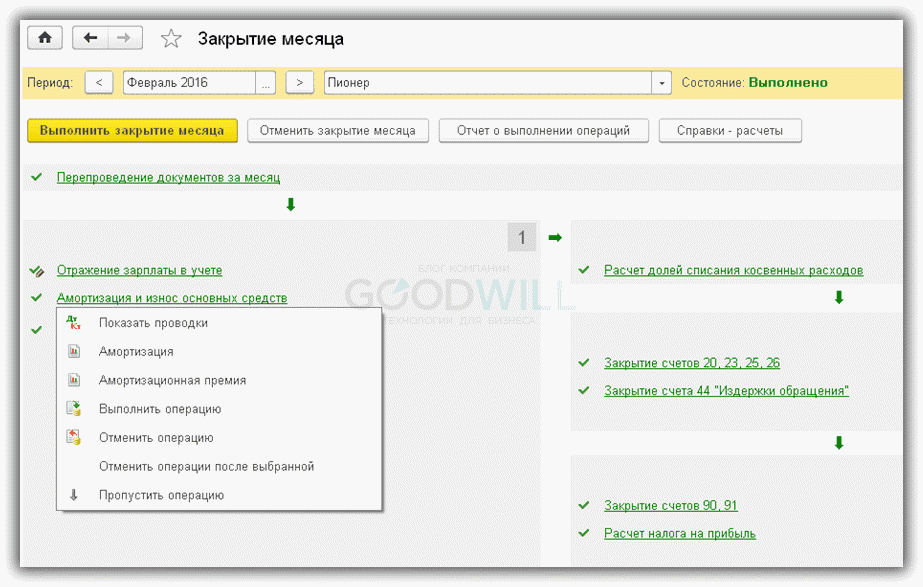

Выполним закрытие за три месяца – январь, февраль и март. В феврале (рис.14), то есть в следующем после принятия к учету оборудования, будут проведены операции по учету амортизационной премии.

На рис.15 показаны проводки по амортизации. Амортизационная премия «отредактировала» сумму амортизации по налоговому учету, в результате чего появились временные разницы.

Расходы

В статью расходов, которые отнесены на производство и реализацию продукции (Рр) входят:

- затраты на приобретение сырья, материалов, товаров на реализацию;

- затраты на оплату труда наемных работников, включая НДФЛ, отчисления в специальные фонды премирование и другие виды поощрения;

- транспортные расходы;

- амортизация имущества, рассчитанная в соответствии с законодательно принятыми нормами амортизации;

- суточные командировочные расходы в пределах семисот рублей в сутки и оплата проживания в командировках, компенсация за использование личного транспорта в интересах предприятия;

- арендная плата, плата за кредит и проценты по кредиту;

- расходы на рекламу и представительские расходы в пределах установленных законом сумм.

К внереализационным расходам (Рвр) относятся:

- проценты за пользование кредитами;

- отрицательная курсовая разница;

- судебные расходы и штрафы за нарушение условий договоров;

- списанные долги контрагентов (это не относится к штрафным санкциям, которые налагают госорганы);

- обслуживание счетов в банке;

- потери от пожаров, наводнений и других стихийных бедствий.

Формулы для расчета налога

Расчет налога несложен. Для вычисления его базы из расходов фактического характера вычитаются расходы компании, подтвержденные соответствующими документами. Эта схема привела к тому, что налоговые инспекторы уделяют повышенное внимание к работе компаний, работающих с фирмами, переводя деньги на их счета без экономической обоснованности этого процесса.

База налогообложения рассчитывается, исходя из двух видов расходов:

- производственно-реализационные;

- нереализационные.

Правила расчета налога на прибыль в 2017 году для чайников

Главное правило: вести налоговый и бухгалтерский учет нужно отдельно. Для этого необходимо предварительно прописать учетную политику, соответственно, для НУ и БУ компании. При этом нужно быть готовым, что цифры в двух этих учетах не будут совпадать.

К примеру, существуют затраты, которые вообще не будут учитываться для исчисления налога на прибыль, либо будут включаться в текущие расходы по особым правилам. Это может быть норма: включать в пределах норматива, либо долями за определенный срок.

Более того, размер принятых в расчет в текущем периоде доходов и расходов зависит от методики расчета прибыли: по начислению или кассовым методом. В основном компании используют первый вариант, так как для применения второго существует ряд ограничений.

При налогообложении существенным будет:

- дата начисления доходов/расходов – для метода по начислению

- дата поступления/оттока денежных средств – для кассового метода

Получается, что в базу для учета (налогового и бухгалтерского) суммы попадут в разное время, хотя формула расчета налога на прибыль едина: 20% от налоговой базы, равной доходы – расходы.

ОБРАТИТЕ ВНИМАНИЕ: нормативный документ для расчета налога на прибыль в НУ – налоговый кодекс, а в БУ – ПБУ 18/02.

ПБУ бухгалтерского расчета налога на прибыль

Учет расчетов по налогу на прибыль – названия бухгалтерского положения, принятого Минфином России. Дата утверждения ПБУ: 19 ноября 2002 года. Чтобы уметь правильно читать данную форму, следует знать, как расшифровываются основные аббревиатуры:

- ОНА/ОНО – отложенный налоговый актив/обязательство

- ПНА появляется, когда бухгалтерская Пр. > налоговой

- ПНО появляется, когда бухгалтерская Пр. Ведем учет прибыли по правилам положения ПБУ 18/02

Давайте рассмотрим основные бухгалтерские проводки по прибыли в рамках следующей таблички:

Налог на прибыль счет в бухгалтерском плане счетов

Для отчета о прибыли и убытках (отчет о финансовых результатах) чистая прибыль считается определенным образом.

ЧП (чистая прибыль по стр. 2400) – это:

Пр до обложения (стр. 2300) – Текущий налог (стр. 2410) – Оно/изменения (стр. 2430) + ОНА/изменения (стр. 2450)

ВАЖНО: знаки «+» и «-» используются в зависимости от характеристики ОНО и ОНА (положительная или отрицательная величина).

В учете же на счетах она раскрывается по-другому, т.к. это новая формула.

ЧП посредством проводок в бухгалтерском учете (сальдо счета 99):

ЧП (остаток сч. 99) = Пр в БУ до НО (Дт90-9+Дт91-1 минус Кт99) – Налог (бухгалтерский) – ПНО + ПНА

ОБРАТИТЕ ВНИМАНИЕ: при обоих вариантах подсчета, результат будет идентичным, согласно ПБУ.

Ставка по налогу на прибыль

Основная ставка по налогу на прибыль – 20% (п. 1 ст. 284 НК Ф). В то же время Налоговым кодексом предусмотрены дополнительные нестандартные ставки, применяемые в некоторых специфических ситуациях в зависимости от деятельности фирмы или же конкретных ее доходов. Так, если российская фирма является учредителем или акционером другого юрлица, то получаемые ею дивиденды будут облагаться по ставке 13%. К доходам по некоторым видам специфических ценных бумаг может применяться ставка 9% или 15%. Фирмы, которые ведут медицинскую или образовательную деятельность, при соблюдении ряда условий могут и вовсе работать с нулевой ставкой при расчете налога на прибыль.

Пример расчета прибыли и рентабельности предприятия

Чтобы получить представление о том, как производится расчет прибыли предприятия, возьмем пример компании «Бета».

Компания получила заказ на производство 10 000 дополнительных единиц товара. По условию задачи необходимо вычислить, какую минимальную стоимость нужно установить, чтобы прирост прибыли составил 20 000 рублей. При этом текущий объем продаж составляет 50 000 ед. × 25 руб.

Расчет прибыли предприятия (таблица от компании «Бета»):