Жалоба в налоговую инспекцию по неуплате налогов

Если вам не пришла квитанция из налоговой инспекции для уплаты имущественного налога, первым делом следует проверить, не зарегистрированы ли вы на сайте ФНС в «Личном кабинете налогоплательщика для физических лиц». Тем, кто прошел такую регистрацию, перестают приходить бумажные квитанции, а вся информация отправляется непосредственно в «Личный кабинет» и там же можно уплатить налог. Чтобы заново начать получать бумажные квитанции, необходимо написать заявление в налоговую инспекцию.

Есть и другие случаи, когда налогоплательщикам не приходят бумажные уведомления. Например, если у налогоплательщика изменился адрес фактического проживания, но эта информация еще не дошла до налоговых органов. Кроме того, если недвижимость была приобретена недавно, эта информация также могла не дойти до налоговой инспекции.

Возможно, налоговое уведомление не пришло, потому что налог просто не начисляется. Это может случиться, если вы попадаете в одну из льготных категорий, например, пенсионер, инвалид I или II группы, участник Великой Отечественной войны и многие другие. Льготник имеет право на освобождение от налога одного из принадлежащих ему объектов недвижимости.

Кроме того, если общая сумма налога составляет менее 100 руб., согласно ч. 3 п. 4 ст. 52 НК РФ, квитанция не направляется. А его сумма переносится на следующий налоговый период, без начисления штрафов и пени.

Причины написания жалобы в налоговую инспекцию

В жизни каждого гражданина случаются моменты, когда он страдает от чьих-то неправомерных или ошибочных действий, и работа с ИНФС не может быть исключением в данном вопросе. Однако физическое лицо может чувствовать себя социально защищённым, так как в случае несправедливого к себе отношения вышестоящие инстанции готовы рассмотреть предмет жалобы, поданной им. Пожаловаться в органы ФНС гражданин имеет право в следующих случаях:

- Если у него имеются обоснованные подозрения в том, что его коллега, начальник, работодатель или просто сосед ведут противозаконную финансовую деятельность с получением теневой прибыли, утаивая её от налогообложения. То же может относиться и к недобросовестным партнёрам по бизнесу, продавцам товаров или услуг или просто участнику какой-нибудь разовой сделки.

- В случае, если при проверке выставленных налоговых требований гражданин увидел неточности, неверную сумму взыскания транспортного или иного налога либо вовсе начисления, которые к нему никак не могут быть применены, однако фигурируют как неуплата налогов.

- Если при запросе налогового вычета и правильно составленной декларации 3-НДФЛ с приложенными к ней документами, прошедшими камеральную проверку с положительным результатом, гражданин никак не может получить в срок причитающиеся ему по действующему законодательству выплаты к возмещению подоходного налога, а инспекторы не могут объяснить причину невыплаты.

В каждом из перечисленных случаев физическое лицо может рассчитывать на анализ поданной жалобы и получение от налоговой службы вразумительного ответа по ней в течение 30 дней с момента приёмки её инспекторами.

О блокировке счетов

Спикер назвал еще одно новшество — увеличены сроки блокировки счета, если есть проблемы со сроком сдачи отчетности. Теперь, если есть такие проблемы, налоговики заблокируют счет в течение 20 рабочих дней, а не как раньше, в течение 10. Кроме того, налоговиков обязали информировать через ЛК о предстоящей блокировке счетов за несданную отчетность.

Кроме того, в ЛК появился новый сервис «Как меня видит налоговая», который также информирует о рисках приостановок по расчетным счетам.

Обозначены два риска:

- риск непредоставления декларации в срок;

- риск непредоставления декларации в будущем — на основе трехлетних данных о нарушениях.

Как и где узнать точный код ОКТМО для заполнения декларации 3-НДФЛ?

Как узнать, какой код ОКТМО указывать при заполнении 3-НДФЛ?

Есть несколько способов, как узнать код муниципального образования:

— возьмите справку 2-НДФЛ. Там указан этот шифр. К тому же справка — обязательный документ для получения налогового вычета.

Смотрите этот код в справке, если вам нужно указать код работодателя!

Другие способы подходят, если вам нужно определить именно ваш код ОКТМО, как физлица для заполнения 3-НДФЛ:

— через портал ФНС РФ. Там есть сервис, позволяющий узнать номер муниципального образования по месту жительства. Достаточно ввести адрес проживания.

— непосредственно в самом Общероссийском классификаторе территорий муниципальных образований, который есть на сайте Федеральной службы государственной статистики

— через различные онлайн-сервисы в сети Интернет

Мы рекомендуем заполнять платежки и налоговые декларации (в том числе на налоговый вычет по форме 3-НДФЛ) в специальных программах и веб-сервисах. Как правило, они уже устроены так, то при вводе адреса автоматически определяют ваше ОКТМО и подставляют полученные данные в документ. Во многих таких программах есть дополнительные подсказки и всплывающие комментарии, чтобы вам было легче ориентироваться при заполнении. При необходимости вы также можете посмотреть порядок заполнения документов в нормативных правовых актах.

Теперь вы точно знаете, как определить шифр при заполнении 3-НДФЛ. Обязательно поделитесь этой статьей со своими знакомыми и теми, кто еще не знает, как узнать код ОКТМО для налоговой декларации 3-НДФЛ.

Размеры штрафов за несдачу отчетности в налоговую

П. 1 ст. 119 НК РФ гласит, что задержка сдачи налоговой декларации или расчета по страховым взносам грозит налогоплательщику штрафом в размере 5% от суммы налога или взноса, которая не была уплачена вовремя, за каждый полный или неполный месяц задержки. При этом минимальная сумма штрафа — 1 тыс. руб., максимальная же ограничена 30% от неуплаченной суммы налога либо взноса, взятой из данных отчета.

ВАЖНО! В случае отсутствия деятельности по налогам, не предполагающим непредставления отчетности при отсутствии объекта налогообложения, должна быть сдана нулевая налоговая декларация. Ее отсутствие повлечет штраф в размере 1000 руб. (письма Минфина от 14.08.2015 № 03-02-08/47033, от 07.10.2011 № 03-02-08/108).

А нужно ли сдавать нулевой расчет по страховым взносам, читайте здесь.

Кроме того, согласно п. 1 ст. 126 НК РФ инспекторы могут взыскать за непредставление сведений, необходимых для осуществления функций налогового контроля (например, справки 2-НДФЛ), 200 руб. (за каждую непредставленную справку). А за несвоевременную сдачу формы 6-НДФЛ той же статьей НК РФ предусмотрен штраф в размере 1000 руб. за каждый месяц просрочки.

В отличие от остальных отчетов, которые можно сдать на бумаге или по телекоммуникационным каналам связи (ТКС), декларация по НДС с 2015 года сдается только в электронном виде. Теперь даже вовремя подготовленная и сданная декларация по этому налогу в бумажном виде считается непредставленной (п. 5 ст. 174 НК РФ). По остальным формам отчетности нарушение способа сдачи (на бумаге вместо ТКС) приведет к штрафу в 200 руб. (ст. 119.1 НК РФ). Подробнее о штрафах за декларацию по НДС читайте здесь.

Указанные выше санкции накладываются на налогоплательщика. Но и должностное лицо рискует получить предупреждение или штраф — он составляет от 300 до 500 руб. (ст. 15.5, 15.6 КоАП РФ).

Самое неприятное, чем может обернуться несвоевременная сдача отчетности, — блокировка расчетных счетов. Это может произойти, если налоговый отчет или расчет по взносам не представлен в течение 10 дней после истечения установленного для него срока подачи. Блокируются все расчетные счета, в том числе валютные, даже если они находятся в разных банках. Данное право инспекции предусмотрено п. 3 ст. 76 НК РФ.

ОБРАТИТЕ ВНИМАНИЕ! Налоговики не вправе блокировать расчетный счет налогоплательщика за несданные расчеты авансовых платежей, например, по налогу на прибыль (определение Верховного суда РФ от 27.03.2017 № 305-КГ16-16245).

Смотрите также нашу таблицу штрафов за несдачу налоговой и другой отчетности.

ПРИМЕР расчета штрафа за несвоевременную сдачу декларации по налогу на прибыль от КонсультантПлюс:

Организация подала декларацию за 2020 г. с опозданием — 6 апреля 2021 г. и в этот же день уплатила налог. Срок сдачи декларации — 29 марта 2021 г. Налог к доплате по декларации — 40 000 руб. Из них в федеральный бюджет — 6 000 руб., в бюджет субъекта — 34 000 руб. Получите пробный демо-доступ к системе К+ и бесплатно изучите пример.

Ошибки следователя: когда прекратят дело о неуплате налогов

Движение уголовного дела

- Следователь завершает предварительное следствие и направляет материалы дела руководителю следственного подразделения, чтобы согласовать обвинительное заключение. Здесь дело может быть возвращено следователю (например, для устранения нарушений, дополнительных следственных действий).

- Если обвинительное заключение согласовали, то оно направляется прокурору. Он может вернуть его следователю или утвердить обвинительное заключение и направить дело в суд.

- Суд может вернуть дело прокурору, чтобы тот передал его следователю.

Сумма ущерба

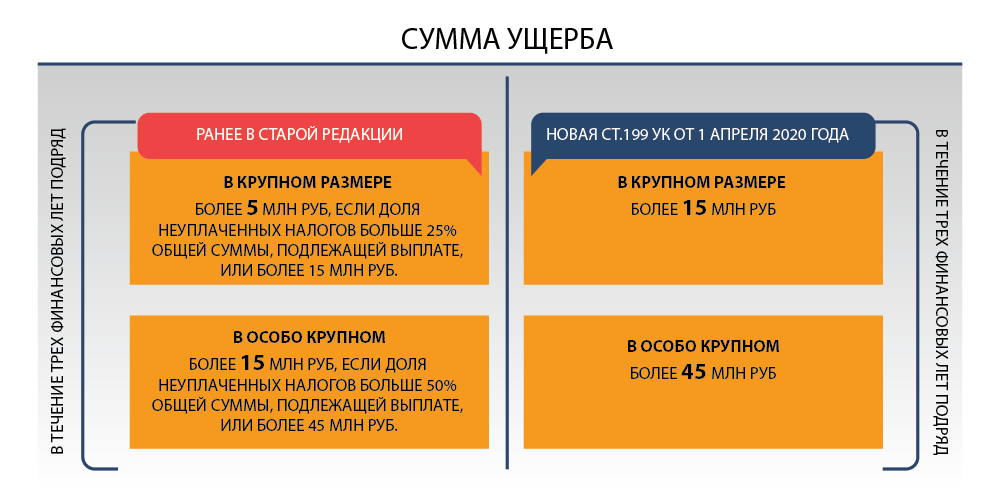

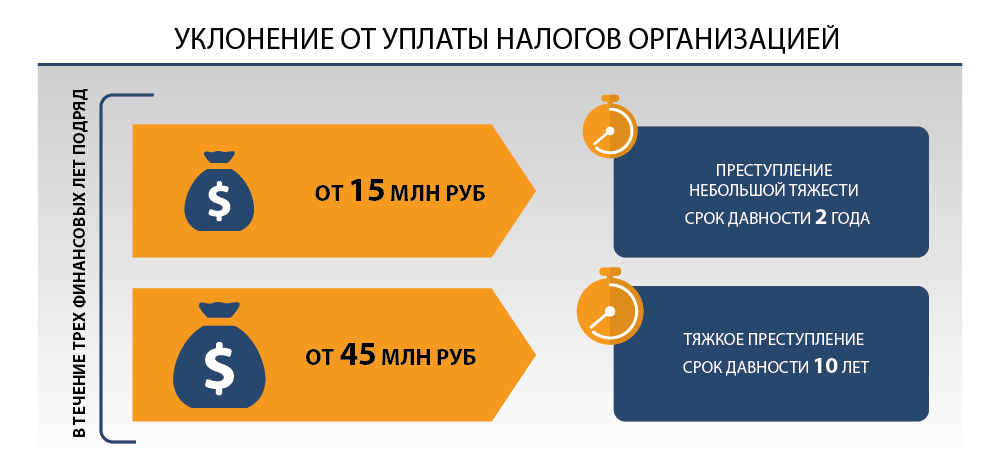

Ее нужно указать точно. Согласно новой ст. 199 УК от 1 апреля 2020 года, неуплата налогов в крупном размере – это более 15 млн руб. в пределах трех финансовых лет подряд, а в особо крупном – более 45 млн руб. Предыдущая редакция содержала еще и относительный критерий. Крупным размером считалось более 5 млн руб. в течение трех финансовых лет подряд, если доля неуплаченных налогов больше 25% общей суммы, подлежащей выплате, или более 15 млн руб., а особо крупным – более 15 млн, если это больше 50% общей суммы к выплате, или более 45 млн руб.

Если сумму ущерба определили неверно, то это повод вернуть дело на «досудебной» стадии, говорит партнер АБ Адвокатское бюро ZKS Адвокатское бюро ZKS Федеральный рейтинг. группа Уголовное право 14 место По выручке на юриста (менее 30 юристов) 48 место По выручке Профайл компании × Кирилл Махов. По его словам, встречаются неверные расчеты, проведенные в ходе экспертизы, или технические ошибки, когда в постановлении о привлечении в качестве обвиняемого фигурирует одна сумма, а в судебных экспертизах и в ходе предварительного следствия – другая цифра.

Периоды проверок

По словам Никиты Роженцова из Alliance Legal Consulting Group Alliance Legal Consulting Group Федеральный рейтинг. группа ГЧП/Инфраструктурные проекты группа Разрешение споров в судах общей юрисдикции группа Уголовное право группа Банкротство (включая споры) Профайл компании × , неправильное определение времени – это одна из главных ошибок следствия в доказывании. «Например, для налоговых преступлений имеет значение та сумма налога, которая не была уплачена в течение трех финансовых лет подряд», – подчеркивает юрист.

Как правило, в ходе проверок охватываются последние 3–5 лет, что не создает предпосылок освободить от ответственности за истечением сроков давности, отмечает Александр Иноядов из BMS Law Firm. По его словам, наказание в виде реального лишения свободы можно получить за преступление, предусмотренное ч. 2 ст. 199 УК, относящееся к категории тяжкого. А если лицо впервые привлекается к уголовной ответственности, оно может избежать наказания, если возместит неуплаченные налоги, начисленные пени и штрафы.

Но некачественно проведенное следствие иногда может привести к прекращению дела по срокам давности, возражает Иван Спиридонов из Бюро адвокатов Бюро адвокатов «Де-юре» Бюро адвокатов «Де-юре» Федеральный рейтинг. группа Арбитражное судопроизводство (средние и малые споры — mid market) группа Разрешение споров в судах общей юрисдикции группа Банкротство (включая споры) группа Страховое право группа Уголовное право группа Налоговое консультирование и споры (Налоговые споры) группа Семейное и наследственное право группа Финансовое/Банковское право группа Земельное право/Коммерческая недвижимость/Строительство 12 место По количеству юристов 14 место По выручке 19 место По выручке на юриста (более 30 юристов) Профайл компании × . Это возможно, если подтвержденная сумма ущерба в ходе расследования окажется ниже 45 млн руб., учитывая то, что процессуальные и все необходимые налоговые проверки длятся очень долго, поясняет Спиридонов.

Документальные доказательства

Разные документы могут подтверждать наличие или отсутствие признаков преступления (в зависимости от обстоятельств дела). Часто их берут из материалов налоговой проверки, рассказывает партнер АК Бородин и Партнеры Бородин и Партнеры Региональный рейтинг. × Михаил Колесников. При этом многие бумаги предоставляет сам налогоплательщик в попытках доказать реальность и адекватность своих экономических «маневров», уточняет эксперт.

Некоторые документы обязательны для квалификации преступления. Например, в случае возмещения НДС это не только декларация, но и заявление о возвращении суммы на расчетный счет. Если налогоплательщик не подал заявление, то невозможно говорить даже о покушении на хищение бюджетных средств, уверяет Колесников: «Ведь он не совершил всех зависящих от него действий, чтобы получить заветную сумму». В то же время, добавляет адвокат, в следственной практике есть случаи, когда в материалах дела заявлений нет, но налогоплательщику вменяют покушение на мошенничество (если налоговый орган отказал в возмещении).

В некоторых случаях бумаг может и не быть. «Если нет первичных документов, например фиктивных договоров, то это отнюдь не большая проблема для налоговых органов и следствия, – делится Роженцов. – Наоборот, отсутствие «первички» может лишь ухудшить положение налогоплательщика и подтвердить нереальность хозяйственной операции».

Если же документы важны для доказывания, но их нет, то следственные органы могут обойтись и без них. По словам Махова, следователи много раз допрашивают одних и тех же свидетелей, которые рассказывают об этих документах. Если в деле не хватает неких фиктивных, по версии следствия, бумаг, то следствие иногда может «поставить это на вид обвиняемому». Мол, он «для сокрытия своих преступных действий дал указание неустановленным лицам уничтожить фиктивные документы», предупреждает адвокат.

Главная цель – установить умысел в совершении налогового преступления. Роженцов приводит пример: подставные лица (фирмы-однодневки) используются обычно умышленно, поэтому задача следственных органов – выявить и доказать это. В то же время к уголовной ответственности будет практически невозможно привлечь, если спорная компания является контрагентом второго или третьего звена и не установлено, что именно налогоплательщик контролирует однодневку, уточняет Роженцов.

Другие частые ошибки перечислил Спиридонов из «Де-юре»:

- дело возбуждено преждевременно, постановление о возбуждении дела носит формальный характер, а процессуальные проверки проводятся некачественно. Такие дела часто прекращаются, если позже выяснилось, что предприятию дали право на реструктуризацию задолженности в бюджет;

- в материалах дела четко не указан привлекаемый субъект;

- налоговый орган, когда направляет материалы в правоохранительные органы, не сообщает, что организация открыла новые счета в банках или что руководство частично гасит задолженность;

- следователи допрашивают налогового инспектора в качестве свидетеля, а не специалиста (хотя он не может свидетельствовать о совершенном преступлении).

В 2017 году в ст. 199 УК внесли прим. 2, которое освобождает от уголовной ответственности лицо, которое впервые совершило преступление, если организация (или само это лицо) полностью уплатила суммы недоимки, пеней и штраф. Это помогло законно прекратить 2/3 возбужденных дел по налоговым преступлениям, вспоминает Спиридонов: «Так что заплатите налоги и спите спокойно».

Почему суды возвращали дела прокурору

В обвинительном заключении должны быть долги по каждому налоговому периоду. Дело нужно подготовить для гражданского иска (например, конкретизировать ущерб по видам бюджета).

Недостаточно подробное заключение городской суд не принял к производству. С этим согласился Ярославский областной суд. В деле № 22-478/2020 А. Елистратова обвиняли в уходе от налогов на 56,4 млн руб. путем включения заведомо ложных сведений в налоговые декларации по налогу на ДНС и прибыль. Согласно заключению, декларации надо было подать «не позднее 28 числа каждого из трех месяцев, следующих за истекшим налоговым периодом». Особо крупный размер следователи посчитали в пределах трех финансовых лет подряд с 1 января 2012 года по 28 марта 2015-го. Также они не конкретизировали суммы ущерба по бюджетам (федеральному и региональному).

Городской суд решил, что этого недостаточно. Он указал, что суммы ущерба не разнесли по бюджетам, а это не позволяет рассмотреть по существу гражданский иск [о взыскании ущерба]. Также неизвестны налоговые периоды по каждому из вменяемых налогов.

Прокурор не согласился с замечаниями и обжаловал постановление первой инстанции о возвращении дела. Он указал, что налоговые периоды указаны в выводе эксперта, который приводится в обвинительном заключении. Кроме того, как настаивал прокурор, уточнять суммы ущерба по бюджетам на этом этапе необязательно. Это не нарушает права обвиняемого на защиту и не мешает рассмотреть уголовное дело по существу. Ведь суммы ущерба по бюджетам определяет налоговое законодательство, а их можно уточнить «в ходе судебного следствия путем допроса представителей налогового органа и исследования других письменных доказательств».

Но облсуд согласился с городским судом, что нарушения существенные: они не позволяют постановить приговор и нарушают право обвиняемого на защиту.

Московский городской суд подтвердил законность постановления Люблинского районного суда, вернувшего уголовное дело С. Новикова, которого обвиняли в уклонении от уплаты налогов в особо крупном размере (точная сумма в судебном акте не указана). По версии следствия, для преступных целей Новиков использовал две фирмы-однодневки, которым перечислял средства по фиктивным договорам.

Но в обвинительном заключении не говорилось, сколько денег прошло по этим сделкам. Это стало поводом для райсуда вернуть дело. Поскольку нет конкретной суммы, нельзя и провести судебно-бухгалтерскую экспертизу, сочла первая инстанция.

Прокурор обжаловал такое решение. Он указывал, что судебно-бухгалтерская экспертиза не нужна, потому что сумма неуплаченных налогов определена в решении ИФНС, которое Новиков не оспаривал. Если в обвинительном заключении не указано, сколько получили две однодневки, то это не мешает суду назначить экспертизу, а гособвинитель может изменить обвинение, написал в своей жалобе прокурор.

Но Мосгорсуд это не убедило. Он оставил акт нижестоящей инстанции без изменений (дело № 01-0097/2019).

Суд вернул в прокуратуру дело В. Зорина, которого обвиняли в неуплате НДС за 2012–2014 годы в особо крупном размере (точная сумма в судебном акте не указана). Но следствие не установило время совершения преступлений. В обвинительном заключении указывалось лишь время предоставления в налоговый орган деклараций за каждый налоговый период.

«По закону момент окончания преступления – это фактическая неуплата налогов в срок, который установлен налоговым законодательством», – указали две инстанции. Суды напомнили, что подача декларации с заведомо ложными сведениями – это только способ избежать уплаты налогов. И его нельзя расценить как оконченное преступление. С такими выводами дело № 10-3105/2019 вернули в прокуратуру.