Компенсация за питание сотрудникам налогообложение

Действующее законодательство обязывает работодателя за свой счет выдавать по установленным нормам продукты (спецпитание) работникам, трудящимся в определенных условиях (ст. 222 ТК РФ):

- во вредных — молоко или иные равнозначные ему продукты;

- в особо вредных — лечебно-профилактическое питание.

Однако у работодателя достаточно часто возникает желание организовать регулярное бесплатное или частично компенсируемое питание и для прочих своих работников. Сделать это он может разными способами:

- открыв собственную столовую;

- обеспечив процесс питания силами стороннего контрагента: либо в его столовой, либо путем доставки готовых блюд на территорию работодателя;

- приобретая продукты и давая возможность использовать их работникам;

- выплачивая работнику деньги для компенсации понесенных им расходов на питание.

Предоставляя работнику возможность бесплатно питаться, работодатель фактически увеличивает выплачиваемый ему доход, который вполне обоснованно можно расценить как оплату труда. Но для того чтобы такой вид оплаты можно было отнести к подобным расходам, их следует внести в общий перечень выплат, образующих систему оплаты труда у работодателя (ст. 129 ТК РФ), закрепив это в одном из следующих внутренних нормативных актов (ст. 135 ТК РФ):

- положении об оплате труда;

- коллективном соглашении;

- трудовом договоре.

Кроме того, поскольку питание представляет собой выплату натурального характера, то в отношении него придется учесть такие моменты (ст. 131 ТК РФ):

- объем этой выплаты не может составить больше 20% от всей начисленной за месяц зарплаты;

- работник должен написать заявление на предоставление ему зарплаты в такой форме.

Отнесение расходов на питание к оплате за труд потребует организовать ведение учета величины дохода, получаемого каждым конкретным работником. Для большинства способов обеспечения питанием это сделать вполне реально, снабдив работников соответствующими талонами, карточками или отмечая выдачу по спискам. Но есть некоторые отдельные ситуации, когда определить доход конкретного работника невозможно. Например, когда доступ к продуктам организуется в общем доступе без ограничений (расходы на чай-кофе, конфеты-печенье или питание происходит по типу шведского стола).

Можно ли удерживать из зарплаты сотрудников расходы на питание? Ответ на этот вопрос есть в КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите экспертное мнение.

Компенсация питания работникам организации

Поступил ко мне запрос: Можно ли сделать, чтобы автоматически считало Компенсацию питания в зависимости от количества отработанных дней по табелю?

Компенсация питания

Стоимость питания, полученного работником от работодателя или оплаченного работодателем за работника, является доходом сотрудника и облагается НДФЛ (Письмо Минфина России от 31.03.2011 N 03-03-06/4/26).

В соответствии с п. 2 ст. 211 Налогового кодекса РФ, стоимость полученного питания признается доходом работника в натуральной форме. Налогом на доходы физических лиц будут облагаться следующие выплаты:

стоимость продуктов питания, которые работодатель передал работнику, в том случае если работодатель самостоятельно закупает такие продукты и передает их своим работникам.

стоимость услуг специализированных организаций, если работодатель заключил договор на оказание услуг общественного питания своим работникам. Стоимость данных услуг по предоставлению питания должна включать НДС, в соответствии с п. 1 ст. 211 Налогового Кодекса РФ.

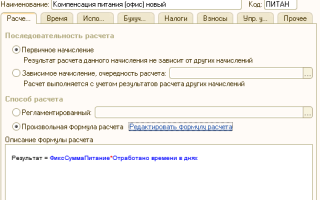

Создадим новое основное начисление.

Откроем меню «Расчет зарплаты по организациям» далее выбираем «Настройка расчета зарплаты» документ «Основные начисления организаций».

Нажмем на кнопку «Добавить» и заполним поля документа:

- поле «Последовательность расчета» — выбираем «Первичное начисление».

- поле «Способ расчета» — необходимо указать каким образом будет производиться данное начисление в программе, для этого настроим формулу расчета и выберем значение «Произвольная формула расчета», далее нажимаем «Редактировать формулу расчета».

Оплату питания сотрудников организации будем производить пропорционально отработанным дням, поэтому в формуле расчета необходимо указать «Стоимость обеда * время в днях».

Необходимо добавить новый показатель «Стоимость обеда» он будет имеет следующие значения:

- вид показателя – денежный.

- назначение показателя – для всей компании (организации) или для подразделения

- порядок ввода показателя – периодически.

Перейдем на закладку «Время».

Установим флажок в поле «Дополнительное начисление за уже оплаченное время».

В реквизите «Вид времени по классификатору использования рабочего времени» установим значение из классификатора – «Явка».

Перейдем на закладку «Использование».

Все значения в данной закладке оставляем по умолчанию и ничего не меняем.

Перейдем на закладку «Бухучет и ЕНВД».

Галку — является натуральным доходом

В данной закладке необходимо указать способ отражения начисления в регламентированном учете.

В том случае, если оплата стоимости питания предусмотрена системой оплаты труда организации, то необходимо выставить значение – «По данным о сотруднике и его плановых начислениях».

В том случае, если оплата питания не предусмотрена трудовым или коллективным договором, то расходы по начислению не могут быть приняты для целей налогового учета. Данные расходы необходимо учитывать по статье затрат с установленным видом расходов НУ «Не учитываемые в целях налогообложения».

Перейдем на закладку «Налоги».

В первом реквизите «НДФЛ» установим значение «Облагается, код дохода» выберем из всплывающего списка код дохода «4800».

Далее переходим к реквизиту «Налог на прибыль, вид расхода по ст.255 НК РФ» в данном поле необходимо установить флажок из двух вариантов:

ставим флажок в поле «Учитывать в расходах на оплату труда по:» — в том случае, если оплата стоимости питания предусмотрена системой оплаты труда организации, из списка выставляем «пп.25, ст.255 НК РФ».

в том случае, если оплата питания не предусмотрена трудовым или коллективным договором, то расходы по начислению не могут быть приняты для целей налогового учета устанавливаем флажок в первом поле «Не включается в расходы на оплату труда».

Перейдем на закладку «Взносы».

Перейдем к реквизиту «Страховые взносы в ПФР, ФСС и ФОМС» выставим в поле «Вид дохода» выбираем из всплывающего списка «Доходы, целиком облагаемые страховыми взносами».

Далее в поле «ФСС, страхование от несчастных случаев (до 2011 года)» устанавливаем флажок в поле «Облагается».

Следующее поле в данной закладке «ЕСН (до 2010г.)» выбираем вид дохода «Облагается ЕСН, взносами в ПФР целиком».

Перейдем на закладку «Прочее».

В данной закладке необходимо указать все вытесняющие виды расчета, в период действия которых оплата стоимости питания не будет начисляться.

Установка сумму показателей

Далее перейдем в меню «Расчет зарплаты по организациям» выберем подменю «Показатели расчета заработной платы».

Перейдем на закладку «Постоянные».

Пример установки значения для определенного подразделения:

Если нужно в целом по компании, то Выберем «Данные по организации» для все организации в целом и в правой колонке таблицы введем дату и сумму размера оплаты питания сотрудников.

Вводим плановое начисление

Если оплату стоимости питания необходимо начислять сотрудникам ежемесячно в течение определенного периода времени, т.е. в плановом порядке, то в программу необходимо ввести новый документ «Ввод постоянного начисления или удержания организаций».

Для создания документа необходимо перейти в меню на панели инструментов «Расчет зарплаты по организациям» далее выбираем «Плановые начисления» документ «Ввод постоянного начисления или удержания организаций».

поле «Номер» выставляем дату формирования операции в программе.

поле «Действие» выставим значение «Внести или изменить начисление».

поле «Вид расчета» выставим из справочника «Основные начисления организации» новое начисление, добавленное в шаге №1 – «Компенсация питания».

поле «Период» выставляем период с которого применяется данное начисление.

Заполняем табличную часть «Сотрудники и показатели для расчета».

В данном поле выставляем сотрудников которым производится оплата питания, из справочника «Сотрудники».

Записываем документ и проводим в программе.

Теперь данное начисление будет автоматически рассчитываться при Начислении ЗП .gif)

Облагается ли питание работников НДС?

Обложение налогом на добавленную стоимость питания работников зависит от того, можно ли персонифицировать тех, кто питается (Письмо Минфина от 27.01.2020 № 03-07-11/4421):

По поводу персонификации для целей обложения налогами и взносами дохода работников, получающих питание, существует достаточно обширная судебная практика и база разъяснений Минфина.

Контролирующие органы и судьи полагают:

- Доход каждого работника можно определить, исходя из величины расходов на питание и количества работников, его получающих (Письмо Минфина от 06.05.2016 № 03-04-05/26361).

- Предоставление питания, не прописанное в договоре с работодателем как часть дохода работника, следует считать оказанием услуг, а не формой оплаты труда (Постановление ФАС Московского округа от 27.04.2009 № КА-А40/3229-09-2).

Важно! Из судебных решений можно сделать вывод: если получение питания прописано в коллективном договоре (или трудовых договорах) как составная часть доходов работника, питание можно считать формой оплаты труда и не облагать НДС как безвозмездные услуги

Если работодатель начисляет НДС с питания работников, он может ставить в вычет НДС, уплаченный при приобретении этого питания или компонентов для его производства. Исключение: случаи, когда работодатель обязан обеспечивать работников питанием по закону. Такое питание — компенсация за вредные условия труда, НДС не облагается.

Как оформить операции по расходам на компенсацию питания сотрудников

«Подарок в Квадрате» не только разрабатывает и внедряет мотивационные программы, но и оказывает своим партнёрам юридическую поддержку. Совместно с нашим юридическим отделом мы подготовили статью, которая поможет правильно организовать питание сотрудников и сэкономить бюджет.

Чтобы определить налоговую базу, нужно учесть все доходы налогоплательщика в денежной, натуральной форме и материальной выгоде (п. 1 ст. 210 НК РФ). К доходам в натуральной форме относятся: оплата (полностью или частично) организациями или индивидуальными предпринимателями товаров, работ, услуг или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика. Налоговая база при получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в виде товаров, работ, услуг и другого имущества определяется как стоимость этих товаров, работ, услуг и другого имущества (п. 1 ст. 211 НК РФ). Суммы, которые организация возмещает работникам за питание, облагаются налогом на доходы физических лиц.

Перечень доходов, которые не облагаются налогом на доходы физических лиц, содержит статья 217 НК РФ.

НДФЛ с перечисленных выше доходов рассчитывается на дату получения дохода в натуральной форме по формуле (пп. 1 п. 2 ст. 211, пп. 2 п. 1 ст. 223, п. п. 1, 3 ст. 224, п. 1 ст. 225, п. 3 ст. 226 НК РФ):

Как определить дату фактического получения дохода в виде компенсации стоимости питания?

В любом случае работодатель должен быть готов обосновать свою позицию налоговым органам.

1. Страховые взносы

Позиция налоговых органов

Страховые взносы — это выплаты и вознаграждения, которые организации начисляют в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ и оказание услуг (п. 1 ст. 420 НК РФ).

База для начисления страховых взносов для организаций-плательщиков страховых взносов определяется как сумма выплат и вознаграждений, которые плательщики страховых взносов начисляют в пользу физических лиц за расчетный период, кроме сумм, указанных в статье 422 НК РФ (п. 1 ст. 421 НК РФ).

На основании третьего абзаца пп. 2 п. 1 ст. 422 НК РФ все виды компенсационных выплат, связанных в том числе с оплатой питания или соответствующего денежного возмещения, которые установлены законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, не облагают страховыми взносами.

Но поскольку организация выплачивает работникам компенсацию их расходов на питание на основе локального нормативного акта, а не в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, то такую компенсацию нужно облагать страховыми взносами, чтобы не возникло споров с контролирующими органами.

Позиция, сформированная судебной практикой

Определение Верховного Суда РФ от 17.05.2016 № 306-КГ16-4633 по делу № А49-6198/2015 (см. также определение Верховного Суда РФ от 26.10.2018 по делу № 305-КГ18-16834, определение Верховного Суда РФ от 02.03.2017

№ 310-КГ17-167) содержит следующий вывод: компенсации стоимости питания непосредственно не связаны с выполнением трудовых обязанностей, не являются стимулирующей или компенсирующей выплатой, производятся вне зависимости от стажа работника и результатов его работы, не зависят от трудовых успехов работника, не являются средством вознаграждения за труд, поэтому компенсация стоимости питания не подлежит обложению страховыми взносами.

2. Налог на прибыль

Вариант 1

Это позиция Минфина России, которая исходит из положений главы 25 «Налог на прибыль организаций» НК РФ. Расходы налогоплательщика на питание работников на основе трудовых и (или) коллективных договоров рассматриваются в налоговом законодательстве как расходы, уменьшающие размер налоговой базы, только если они являются частью системы оплаты труда, так как включение сумм в состав расходов на оплату труда, как и в случае иных начислений по оплате труда, предполагает возможность выявить конкретную величину доходов каждого работника (с начислением налога на доходы физических лиц) (ст. 252, 255 и 270 НК РФ). Этот вывод следует, например, из писем Минфина России от № 03-04-09/33763 от 08.05.2019, № 03-03-07/51494 23.07.2018.

В систему оплаты труда расходы на питание налоговые органы включают на основании ст. 255 НК РФ, в соответствии с которой в расходы налогоплательщика на оплату труда включаются:

— любые начисления работникам в денежной и (или) натуральной формах,

— стимулирующие начисления и надбавки,

— компенсационные начисления, связанные с режимом работы или условиями труда,

— премии и единовременные поощрительные начисления,

— расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

То есть, по мнению налоговых органов, если включить компенсации питания в расходы на оплату труда и облагать эти суммы страховыми взносами, то расходы на компенсацию питания можно учесть в качестве расходов, уменьшающих размер налоговой базы по налогу на прибыль.

Вариант 2

Минфин России также придерживается этой позиции, потому что она следует из первого варианта.

Если расходы организации на питание не являются формой системы оплаты труда и носят социальный характер, то такие расходы не могут быть учтены при исчислении налоговой базы по налогу на прибыль организаций.

Вариант 3

Этой позиции раньше придерживались суды. Расходы на питание, предусмотренные трудовым договором, можно учесть для целей налогообложения прибыли: например, Постановление ФАС Московского округа от 14.03.2013 по делу № А41-33151/11 и ФАС Московского округа от 11.03.2012 по делу № А41-43832/09, АС Московского округа от 25.08.2016 по делу № Ф09-7988/16, 4 ААС от 15.02.2017 по делу N А78-10948/2016.

Обосновать позицию можно п. 25 ст. 270 НК РФ, где указано, что при определении налоговой базы по налогу на прибыль не учитываются расходы в виде надбавок к пенсиям, единовременных пособий уходящим на пенсию ветеранам труда, доходов (дивидендов, процентов) по акциям или вкладам трудового коллектива организации, компенсационных начислений в связи с повышением цен, производимых сверх размеров индексации доходов по решениям Правительства Российской Федерации, компенсаций удорожания стоимости питания в столовых, буфетах или профилакториях либо предоставления его по льготным ценам или бесплатно (за исключением специального питания для отдельных категорий работников в случаях, предусмотренных действующим законодательством, и за исключением случаев, когда бесплатное или льготное питание предусмотрено трудовыми договорами (контрактами) и (или) коллективными договорами.

Чтобы включить расходы на питание в расходы для целей налогообложения прибыли, нужно:

— наличие в компании локального нормативного акта/коллективного договора, который регулирует предоставление компенсации питания;

— наличие в трудовом договоре сведений о таких выплатах социального характера;

— ведение персонифицированного учета расходов по каждому сотруднику.

Но положительной судебной практики по таким делам не очень много. И есть отрицательное решение суда (Постановление 11 ААС от 17.11.2017 по делу № А55-10742/2017), поэтому работодатель должен быть готов к возможному спору с налоговым органом по вопросу включения расходов на компенсацию питания в состав расходов, уменьшающих размер налоговой базы по налогу на прибыль.

Является ли выплата за питание компенсационной?

Минфин считает, что не все выплаты являются компенсациями. Ведомство ссылается на статью Трудового кодекса РФ, а именно на ст. 164, где указано, что компенсацией является такая выплата, которая призвана возместить затраты работника, связанные с исполнением им трудовых обязанностей. Эти затраты установлены Трудовым кодексом и другими федеральными законами.

Таким образом, оплата за питание работнику не является компенсацией, и поэтому облагается страховыми взносами и НДФЛ (Письмо Минфина от 23.10.2017 № 03-15-06/69405).

Судебная практика решения споров о начислении НДФЛ и страховых взносов

В Постановлении от 19.01.2010 № Ф09-10766/09-С2 по делу № А07-633/2009 ФАС УО определил, что налоговая инспекция должна установить конкретный круг физических лиц, которые получили выгоду. Также необходимо указать размер такой выгоды. Если налоговая инспекция не может установить эти факты, то работодатель был в праве не начислять НДФЛ.

Но все же это редкий и единичный случай. В большинстве случаев Суд становится на сторону ФНС. Для победы в споре налоговикам нужно всего лишь произвести простые вычисления путём расчёта совокупного годового дохода каждого сотрудника в соответствии с положениями пп. 7 п. 1 ст. 31, ст. 41 НК РФ.

Удержание из зарплаты за питание сотрудников

Вашему вниманию развернутая статья по данной тематике: Цитата «Бухгалтерский учет», , N 4, Бесплатное питание работников: бухгалтерский и налоговый учет :Нередко компании предоставляют сотрудникам, помимо заработной платы, так называемый социальный пакет, куда входят бесплатные обеды. Обычно работодатель участвует в оплате питания по собственной инициативе, закрепив соответствующее условие в трудовых или коллективном договорах. Рассмотрим учет и налогообложение таких операций. Бухгалтерский учет Компенсация затрат на питание, если она предусмотрена трудовым договором, включается в расходы на оплату труда и учитывается при начислении заработной платы. Причем независимо от того, будет ли выплата включена в заработную плату или учтена отдельно, записи должны быть аналогичны записям по начислению заработной платы.

Время работы и правила посещения

ПРАВИЛА РАБОТЫ КИНОТЕАТРА «Мультиплекс»

ОБЩЕЕ ПОЛОЖЕНИЯ

Данные правила разработаны в соответствии с Гражданским Кодексом Украины, Законом Украины «О кинематографии» и Законом Украины «О защите прав потребителей».

Данные правила обязательны для соблюдения всеми Посетителями сети кинотеатров «Мультиплекс».

ПРАВИЛА ПОСЕЩЕНИЯ КИНОТЕАТРОВ СЕТИ «Мультиплекс»:

1.1. Фильмы, которые демонстрируются в различных форматах, обозначаются следующими значками: 2D, 3D, Twins, IMAX, ScreenX и тому подобное.

1.2. Для просмотра фильмов в формате 3D обязательно необходимо иметь при себе персональные 3D-очки. В случае отсутствия 3D очков Посетитель может приобрести их в кассе кинотеатра или онлайн.

1.3. Проданные в кассе билеты подлежат возврату или обмену только при наличии чека на приобретение билетов в кассе кинотеатра.

1.4. Для оформления возврата билетов, приобретенных онлайн, необходимо заполнить форму на сайте в разделе «Помощь» → «Покупка и возврат билетов» или в приложении в разделе «Возврат билетов».

1.5. Проданные билеты подлежат возврату только в следующих случаях: отмены сеанса (форс-мажор), непредставление информации о возрастных ограничениях на просмотр фильма, замены фильма или некачественной демонстрации по вине кинотеатра. При этом, если Посетитель принял решение по какой-то причине вернуть билеты, рекомендуем обратиться в кассу не позднее чем за 30 минут до начала сеанса, чтобы другие Посетители могли воспользоваться этими местами и посетить киносеанс.

1.6. Обмен билета на следующий сеанс осуществляется в пределах эквивалентной стоимости билета при наличии чека покупки.

1.7. В случае опоздания Посетителя на сеанс, неявки на киносеанс или отказа Посетителя от просмотра фильма после начала фильма, билеты на этот сеанс не подлежат обмену или возврату в кассу.

УСЛОВИЯ ПОСЕЩЕНИЕ КИНОЗАЛА:

2.1. Посетители допускаются на территорию кинотеатра только при наличии приобретенного билета и несчитанного QR-кода (не погашены). Сканированию подлежат билеты в бумажном (печатном) или электронном виде.

2.2. Посетители должны сохранять билеты (электронные / бумажные) для контроля до конца сеанса. Кинотеатр не обязан допускать Посетителя на сеанс в случае потери билета.

2.3. Посетитель имеет возможность приобрести билет в течение 20 минут после начала сеанса и пройти в кинозал в течение 30 минут после начала сеанса при наличии приобретенного билета на сеанс и несчитанного QR-кода.

2.4. Посетитель имеет право находиться только на том сеансе, на который был приобретен билет.

2.5. Администрация кинотеатра вправе требовать у Посетителя предъявить билет во время сеанса для осуществления дополнительного контроля.

2.6.В случае выхода Посетителя с кинозала во время сеанса, сотрудник кинотеатра вправе проверить его билет при возвращении в кинозал, в случае отсутствия билета сотрудник кинотеатра имеет право не допускать в кинозал.

2.7. Билет считается недействительным при отсутствии QR-кода.

2.8. Занимать места в зале необходимо в соответствии с нумерацией ряда и места, указанных в билете.

2.9. В зале запрещено пересаживаться на другие места во время сеанса.

2.10. В залах кинотеатра категорически запрещается проводить фото и видеосъемку, пользоваться любой записывающей аппаратурой в соответствии с Законом Украины «О государственной поддержке кинематографии Украины», Законом Украины «Об авторском праве и смежных правах», Кодексом Украины об административных правонарушениях, Уголовным Кодексом Украины.

2.11. Находясь в кинозале, рекомендуется переводить мобильный телефон в режим «без звука», чтобы не мешать другим посетителям.

2.12. Категория лиц, утвержденных администрацией, имеет возможность приобрести билеты со скидкой / по сниженной цене (при наличии соответствующих документов).

2.13. Предусмотренные льготы могут быть отменены в соответствии с указанием правообладателя (лицензии) на прокат фильма, о чем кинотеатр сообщает путем размещения объявления на официальном сайте компании.

ЗАПРЕЩЕНО:

3.1. Пребывание на территории кинотеатра лиц, имеющих признаки алкогольного и / или наркотического опьянения.

3.2. Проносить в кинотеатр огнестрельное, газовое и / или холодное оружие, специальные средства, взрывные устройства и пиротехнику, газовые баллончики и пневматическое оружие. Исключение составляют работники правоохранительных органов Вооруженных Сил Украины и Национальной Гвардии Украины, имеющих табельное оружие и посещают кинотеатр с целью выполнения служебных обязанностей.

3.3. Согласно Закону Украины «О мерах по предупреждению и уменьшению употребления табачных изделий и их вредного влияния на здоровье населения», запрещается курить. Также запрещается курить электронные сигареты, IQOS, Vape и прочее в кинозале и на территории кинотеатра, кроме специально отведенных для курения мест на территории торгово-развлекательного центра (далее — ТРЦ).

3.4. Сорить и разбрасывать различные предметы (упаковки, жевательные резинки, салфетки и т.д.).

3.5. Находиться на территории кинотеатра с животными.

3.6. Пребывание на территории кинотеатра в ночное время (с 22:00 до 6:00), а также на сеансах, заканчивающихся после 22:00 до 6:00, лиц младше 16 лет, без сопровождения родителей или лиц, которые их заменяют согласно законодательству.

3.7. Нецензурно ругаться, играть в азартные игры, агрессивно себя вести, нарушать тишину, использовать предметы, которые создают шумовой эффект и мешают отдыху других Посетителей кинотеатра. Работники кинотеатра имеют право самостоятельно или с привлечением представителей службы охраны вывести правонарушителей с кинозала или кинотеатра, а также вызвать полицию для устранения правонарушения. В таком случае кинотеатр не обязан компенсировать стоимость приобретенного Посетителем билета.

3.8. Создавать помехи в работе сотрудникам кинотеатра, входить в служебных и технических помещений.

3.9. Проносить в кинозал крупногабаритные вещи. В случае наличия у Посетителя большой сумки или пакета, работники кинотеатра, в целях безопасности, имеют право требовать оставить сумки или пакет в камере хранения.

3.10. Согласно постановлению КМУ «О государственном удостоверении на право распространения и демонстрации фильмов» №1315 от 17.08.1998 г.. Определены следующие индексы зрительской аудитории:

«12 +» — индекс, устанавливается для фильмов, просмотр которых возможен детьми от 12 лет только в присутствии родителей в связи с тем, что такие фильмы могут содержать некоторые сцены, которые родители сочтут неприемлемыми для самостоятельного просмотра детей.

«16+» — индекс, устанавливается для фильмов, просмотр которых запрещается лицам в возрасте до 16 лет.

«18+» — индекс, устанавливается для фильмов, просмотр которых запрещается лицам до 18 лет.

3.11.Проносить в кинозал пищу типа: fast food, пицца, японская еда, кулинария супермаркетов и т.п. и крепкие алкогольные напитки.

3.12. Посещать кинотеатр в рабочей форме и / или грязной одежде.

3.13. Использовать подвижной транспорт в фойе кинотеатра и кинозалах, а именно: гироскутеры, моноколесо, тележки для перевозки продуктов питания и бытовых товаров и тому подобное.

ОТВЕТСТВЕННОСТЬ ПОСЕТИТЕЛЕЙ КИНОТЕАТРА:

4.1. Посетители кинотеатра обязаны бережно относиться к имуществу кинотеатра, не допускать его повреждения и уничтожения, в частности не делать надписей на имуществе кинотеатра. В случае нанесения ущерба имуществу кинотеатра, Посетитель возмещает сумму ущерба в полном объеме.

4.2. Сотрудник бара при продаже алкогольных напитков (кроме безалкогольного пива), имеет право проверить у покупателя паспорт или другие документы, подтверждающие возраст покупателя (если возникли сомнения относительно достижения покупателем 18-летнего возраста). В случае отказа покупателя предоставить такой документ, продажа алкогольных напитков (кроме безалкогольного пива) такому лицу запрещается.

4.3. В случае приобретения некачественных продовольственных товаров Посетитель вправе обратиться в администрацию кинотеатра в течение 14 календарных дней с требованием о возврате денежных средств за некачественные продукты питания.

4.4. В случае нахождения Посетителями кинотеатра подозрительного предмета (сумка, сверток, пакет, пакет, чемодан и т.д.) на территории кинотеатра, последние должны немедленно сообщить о такой находке администрации или охране кинотеатра.