Договор дарения сотруднику как составить образец

Оформление договоров дарения (дарственных)

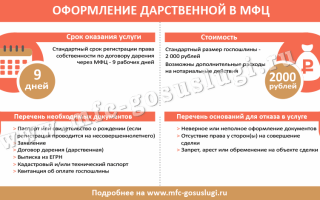

Дарение недвижимости – это безвозмездная передача юридических прав на земельный участок, гараж, жилое или нежилое помещение от одного лица к другому. Оформление дарственной на квартиру – распространенная процедура между близкими родственниками. Удобный процесс регистрации такой сделки предоставляют все многофункциональные центры «Мои документы».

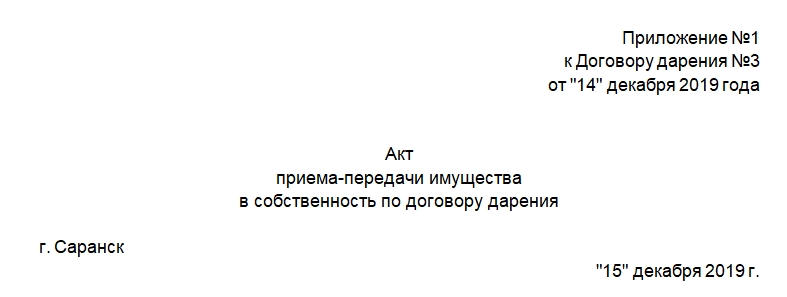

Составляем акт приема-передачи имущества по договору дарения

Пустой бланк акта можно заполнить от руки либо на компьютере. Главное, чтобы подписи на нем были «живыми».

В правом верхнем углу требуется расположить указание на то, что акт является приложением к договору дарения. Кроме того, нужно поставить дату подписания и номер договора (если он нумеруется).

Далее пишут наименование документа — акт приема-передачи имущества в собственность для договора дарения, указывают его номер (если производится нумерация) и дату подписания.

После этого начинают составлять основную часть. Здесь необходимо указать информацию о сторонах. Это наименования организаций, ФИО и должности их представителей (для юрлиц), ФИО участника сделки (для физлиц), номер и дату составления договора дарения.

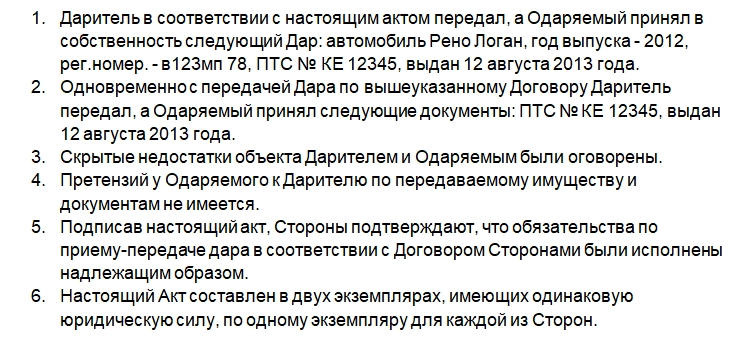

Затем указывают суть акта:

- Даритель передал, а одаряемый принял Дар (имущество).

- Даритель передал документы на имущество, а одаряемый принял их. Это могут быть техпаспорт или кадастровый паспорт квартиры или иной недвижимости, кадастровый паспорт на землю, межевой план участка, ПТС, свидетельство о регистрации автомобиля и т.д.

- Все скрытые недостатки имущества сторонами были оговорены.

- У сторон нет претензий друг к другу.

- Обязательства сторон исполнены.

- Количество экземпляров акта.

В завершение документа даритель и одаряемый ставят свои подписи с расшифровкой. При использовании организацией печати ее также ставят.

Договор дарения денег между близкими родственниками

Для начала следует определиться, кого считать близким родственником:

- Родители и их дети;

- Бабушки, дедушки и их внуки;

- Братья — сестры;

- Приемные родители и усыновленные дети.

Муж, жена не являются кровными родственниками, но в ситуации передачи в подарок того или иного имущества выступают близкими родственниками. Перед тем, как подарить финансовые ресурсы в виде подарка, нужно убедиться в том, что одаряемый согласен на подарок. Поскольку он может отказаться от сделки.

Фактическую передачу денежных средств можно закрепить подписями 2-х очевидцев.

Дарение денег между близкими родственниками

Если речь идет о передаче денег между близкими людьми, тогда можно оформить дарственную устно либо письменно (на практике чаще всего люди прибегают к первому способу).

Рассмотрим примеры сделок с дарением денег между близкими людьми:

Дарственная на деньги от родителей

Бывают ситуации, когда кто-то из родителей составляет с ребенком дарственную на деньги. Такая ситуация не противоречит закону, договор дарения можно составить в письменном виде, однако нужно ли? Ведь налогами такая сделка не облагается. К тому же одариваемый должен сам распоряжаться подаренными ему деньгами.

Однако если родители хотят оформить факт передачи средств документально, то сделать это можно, однако они не должны требовать от ребенка того, чтобы тот воспользовался деньгами по их усмотрению. Потому что в этом случае дарственная будет считаться недействительной.

Правовое регулирование и налогообложение подарков сотрудникам

Законодательство РФ допускает вручение подарков сотрудникам и в рамках трудовых, и в рамках гражданских отношений. Статья 22 ТК РФ закрепляет за работодателем право поощрять работников за добросовестный эффективный труд.

Способ поощрения в законодательстве не уточнен. Наградить сотрудника, обеспечить стимул для добросовестного исполнения обязанностей можно и премией, и ценным подарком.

Статья 129 ТК РФ дает определение заработной плате. Оплата труда работника — это вознаграждение за труд, иные выплаты компенсационного характера и стимулирующие выплаты. Если выплата или некий натуральный доход входят в систему оплаты труда (т. е. перечислены в локальных нормативных актах, носят регулярный периодический характер, связаны с качеством труда, выработкой, зависят от должности или выслуги), то слово «подарок» употребляется в бытовом смысле. Формально же этот подарок составляет часть системы оплаты труда и по сути — премия.

С точки зрения гражданских взаимоотношений дарение регулируется главой 32 ГК РФ. Юридическое лицо вправе безвозмездно передать (подарить) физическому лицу (в том числе сотруднику) материальные ценности. Подарок может быть приурочен к Новому году, Дню защитника Отечества, Международному женскому дню, Дню ВДВ, ко дню рождения сотрудника и пр. Форма договора дарения законодательно не регламентирована.

Намерения работодателя одаривать своих сотрудников не следует закреплять коллективным и трудовыми договорами, положением о заработной плате и премировании, т. к. такие подарки не связаны с исполнением трудовых обязанностей.

Законодательством установлены правила вручения и принятия подарка. Вручая подарок сотруднику, бухгалтеру следует:

1. Определить, связан ли подарок с трудовыми достижениями сотрудника:

- если, к примеру, подарок связан с многолетним и плодотворным трудом сотрудника, то корректнее его сразу зарегистрировать в качестве премии, выданной в денежной или натуральной форме, и издать соответствующий приказ о премировании. При вручении работнику ценного подарка в качестве вознаграждения за труд НДФЛ нужно начислить с полной его стоимости (пп. 6 п. 1 ст. 208, ст. 209, п.п. 1, 3, 4 ст. 210 НК РФ);

- если подарки вручаются, к примеру, к Празднику Весны и Труда (1 мая), то следует оформить договор дарения. Согласно пункту 2 статьи 574 ГК РФ заключать договор дарения обязательно, когда дарителем является юридическое лицо и стоимость дара превышает 3 000 руб. Можно рекомендовать взять за правило при оформлении подарка в зависимости от причины и вне зависимости от суммы издавать либо приказ о премировании, либо оформлять договор дарения. Минфин России в письме от 12.08.2014 № 03-04-06/40051 разъясняет, что доход будет считаться подарком только при условии документального оформления подарка. Таким документом служит именно договор дарения.

2. Исчислить налогооблагаемую базу для НДФЛ и удержать налог с дохода сотрудника:

- согласно пункту 28 статьи 217 НК РФ к доходам, освобождаемым от налогообложения, относится стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей, которая не превышает 4 000 руб. за налоговый период. Таким образом, работодателю надлежит учитывать все подарки, выданные сотруднику. Когда суммарная стоимость подарков за год превысит 4 000 руб., то у работодателя возникнет обязанность налогового агента по НДФЛ;

- в соответствии с действующими кодами видов доходов для отражения в отчетности по НДФЛ (утвержденных приказом ФНС России от 10.09.2015 № ММВ-7-11/387@) код дохода в виде подарка «2720» предусматривает вычет с кодом «501» в размере 4 000 руб. Для некоторых категорий граждан — ветеранов и инвалидов Великой Отечественной войны и др. — предусмотрен увеличенный вычет в размере 10 000 руб. (п. 33 ст. 217 НК РФ) с кодом «507»;

- доход, превышающий льготную сумму 4 000 руб., облагается НДФЛ. Ставка налога зависит от налогового статуса сотрудника. Для налогового резидента ставка НДФЛ составляет 13 % (п. 1 ст. 224 НК РФ), для нерезидента — 30 % (п. 3 ст. 224 НК РФ). Обратите внимание, что льготные категории нерезидентов — беженцы, граждане стран — участников Договора ЕАЭС, высококвалифицированные иностранные специалисты и др. — остаются в первую очередь нерезидентами. Они, получая подарок, уплачивают НДФЛ по ставке 30 %. При изменении налогового статуса НДФЛ нужно пересчитать, в том числе и исчисленный при вручении подарка.

3. Выяснить, является ли стоимость подарка объектом для обложения страховыми взносами, и при необходимости рассчитать их. Договор дарения — это договор гражданско-правового характера, в котором предусматривается передача сотруднику в собственность имущества (п. 1 ст. 572 ГК РФ). При этом у организации не возникает объекта обложения по страховым взносам (п. 4 ст. 420 НК РФ). При вручении работнику ценного подарка в качестве вознаграждения за труд стоимость подарка входит в расчетную базу по страховым взносам в соответствии с НК РФ.

Отметим, что сотруднику при получении подарка следует уточнить, что у работодателя — налогового агента была возможность удержать НДФЛ. Сведения об удержанном налоге содержатся в справке 2-НДФЛ. В противном случае сотруднику нужно сообщить о своем доходе в виде полученного подарка, представив в ИФНС налоговую декларацию 3-НДФЛ.

Примечание

О том, как определить налоговый статус физического лица, зарегистрировать его в «1С:Зарплате и управлении персоналом 8» (ред. 3), отразить изменение налогового статуса в программе и рассчитать НДФЛ, см. в статье «НДФЛ у нерезидентов: учет в 1С:ЗУП 8» .

1С:ИТС

Подробнее о том, как поощрить работника подарком, см. в «Справочнике кадровика» раздела «Кадры и оплата труда».

Необходимость расписки

Юристы советуют передавать деньги по расписке, даже если дарственная на деньги от родителей. Это так называемый акт приема-передачи денежных средств. Стороны должны составить два экземпляра расписки и приложить их к дарственной.

Расписка должна включать:

- данные об участниках приема-передачи средств;

- реквизиты удостоверения личности сторон;

- денежные суммы;

- способ передачи денег (наличными или банковским переводом);

- подписи участников;

- дату передачи денег по дарственной.

Расписка должна отражать подробные сведения о гражданах, принимающих участие в процедуре дарения. Реквизиты паспорта желательны. Сторонам лучше производить прием-передачу средств при свидетелях. Это условие необязательно, но юристы советуют не игнорировать его. Это позволит избежать проблем при возможном отказе от дарения.

Специалисты в сфере юриспруденции не советуют пренебрегать консультацией. На сайте существует возможность получить ответы на интересующие вопросы касательно дарения денежных средств родственникам. Наши эксперты проанализируют сложившуюся ситуацию и найдут наиболее подходящее решение проблемы. Связь с юристами возможна по телефону или через онлайн-форму.

Бесплатная консультация юриста по телефону: