Среднесписочная численность работников в 2021 году

С 2021 г. при формировании РСВ нужно не только сравнить показатели начисленного дохода с информацией в 6-НДФЛ, а показатели численности застрахованных лиц с информацией в СЗВ-М. Также требуется заполнить показатель среднесписочной численности работников, который содержится на титульном листе РСВ.

Его значение сводится к следующим моментам:

- показатель применяется для проверки соответствия зарплаты уровню оплаты труда в среднем по отрасли;

- показатель учитывается в качестве одного из критериев при применении специальных налоговых вычетов, некоторых пониженных тарифов страхвзносов и включения в реестр МСП.

Кроме того, от показателя зависит способ сдачи отчетности в ИФНС.

Также показатель среднесписочной численности иногда нужно определить для производственных целей, к примеру, в компаниях с обособленными подразделениями. Это нужно для того, чтобы определить долю распределения прибыли между головным офисом и обособленными подразделениями в целях расчета налога на прибыль. В этом случае показатель определяется отдельно по каждому подразделению.

Изменения в сдаче отчета о среднесписочной численности

Важно! Начиная с расчетного периода 2020 года сведения о среднесписочной численности работников требуется представлять в налоговую инспекцию не отдельно, а в составе расчета по страховым взносам (см. абз. 6 п. 3 ст. 80 Налогового кодекса РФ (далее – НК РФ) в редакции закона «О внесении изменений…» от 28.01.2020 № 5-ФЗ).

Обратите внимание! Показатель «среднесписочная численность» необходимо указать на титульном листе расчета по страховым взносам (см. форму расчета, утв. приказом ФНС России от 18.09.2019 № ММВ-7-11/470@ в редакции от 15.10.2020).

По итогам 2020 необходимо сдать уже объединенную отчетность, поэтому отдельно информацию о среднесписочной численности за 2020 год подавать не нужно.

Проверка заполнения показателя среднесписочной численности

Проверять заполнение показателя среднесписочной численности удобно в аналитическом отчете Численность и текучесть кадров. Отчет позволяет провести сверку среднесписочной численности одним из двух способов.

Расшифровка среднесписочной численности по работникам за каждый месяц отчетного периода.

Порядок расчета среднесписочной численности за отчетный период в конфигурации «Зарплата и управление персоналом» ред. 3 соответствует п. 79.5 Указаний: определяется сумма значений среднесписочной численности работников за каждый месяц отчетного периода (квартал, полугодие, 9 месяцев, год), и получившееся значение делится на количество месяцев в отчетном периоде (3, 6, 9, 12 соответственно).

Для проверки заполнения показателя среднесписочной численности за отчетный период рекомендуем сформировать отчет Численность и текучесть кадров за тот же период и помесячно расшифровать значение показателя Средняя численность списочного состава по полю Сотрудник либо добавить группировку строк по полю Сотрудник (см. рис. 2).

Рис. 2. Добавление в отчет «Численность и текучесть кадров» группировки строк нижнего уровня по полю «Сотрудник»

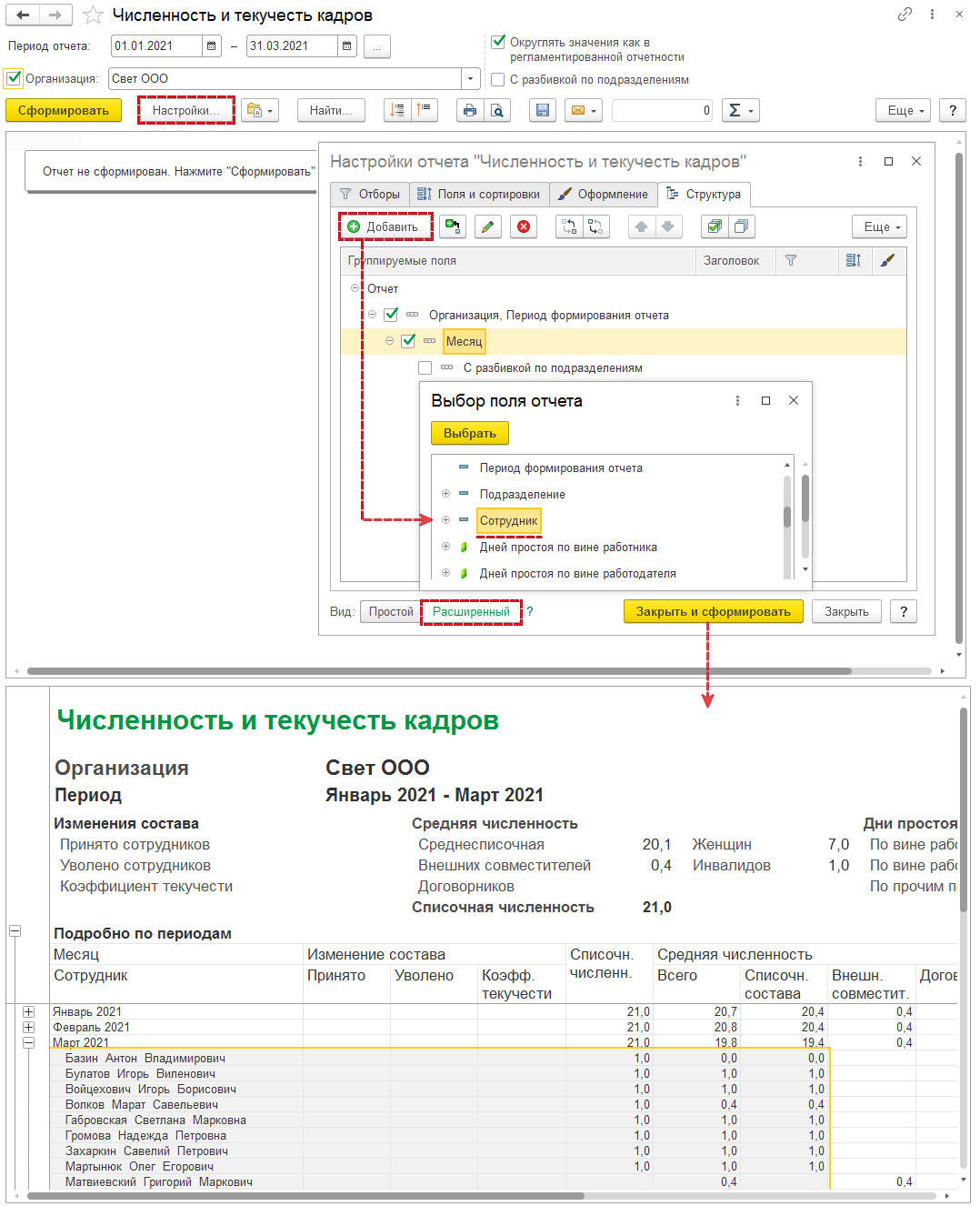

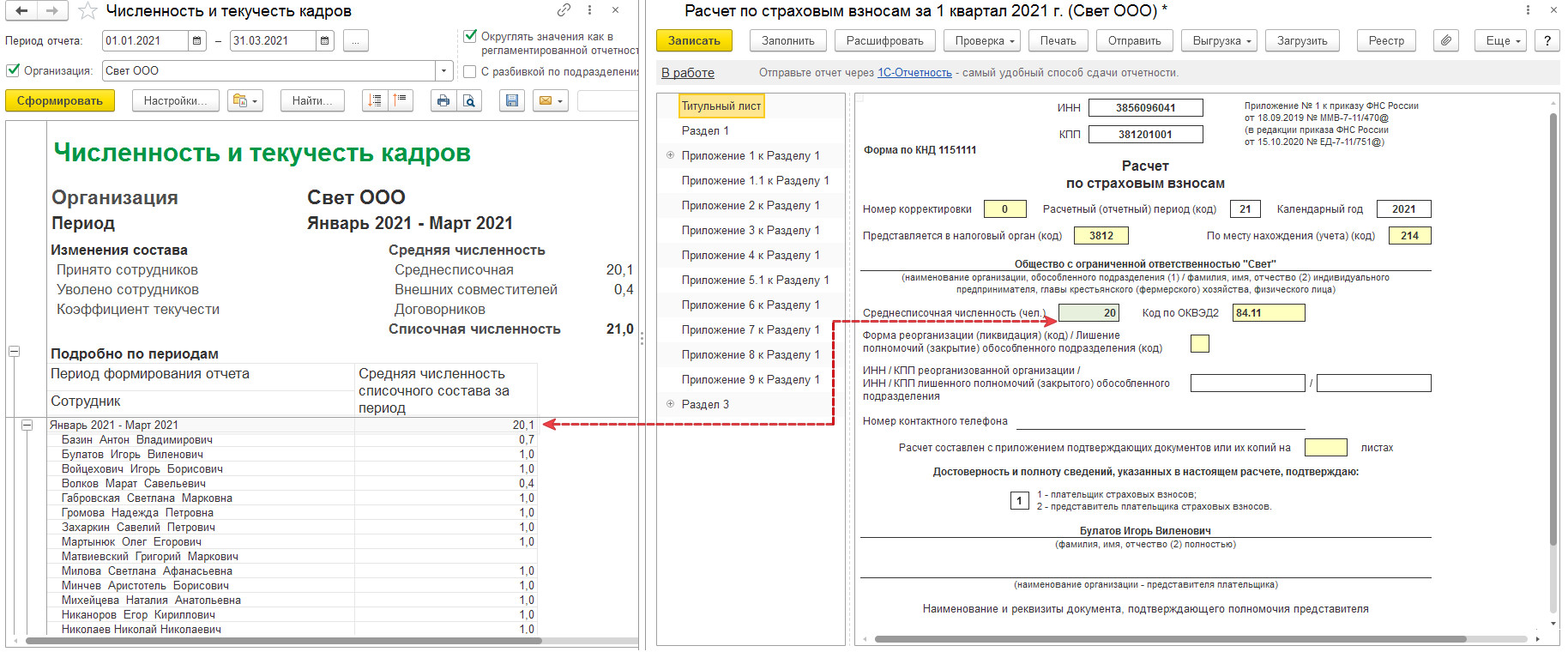

Из отчета можно легко проверить расчет среднесписочной численности за отчетный период. Для этого рассчитаем сумму соответствующих значений за каждый месяц периода и разделим на количество месяцев в выбранном периоде (см. рис. 3).

Рис. 3. Расчет квартальной среднесписочной численности с помощью отчета «Численность и текучесть кадров»: 60,2 / 3 = 20,1

Расшифровка среднесписочной численности по работникам за отчетный период

Для того, чтобы получить расшифровку показателя среднесписочной численности из отчета Расчет по страховым взносам по работникам без разбивки по месяцам, предлагается настроить аналитический отчет Численность и текучесть кадров.

Чтобы отредактировать вариант отчета под эти цели, предлагается открыть форму изменения варианта отчета с помощью команды Прочее – Изменить вариант отчета меню кнопки Еще. В форме изменений варианта отчета выполняются следующие действия:

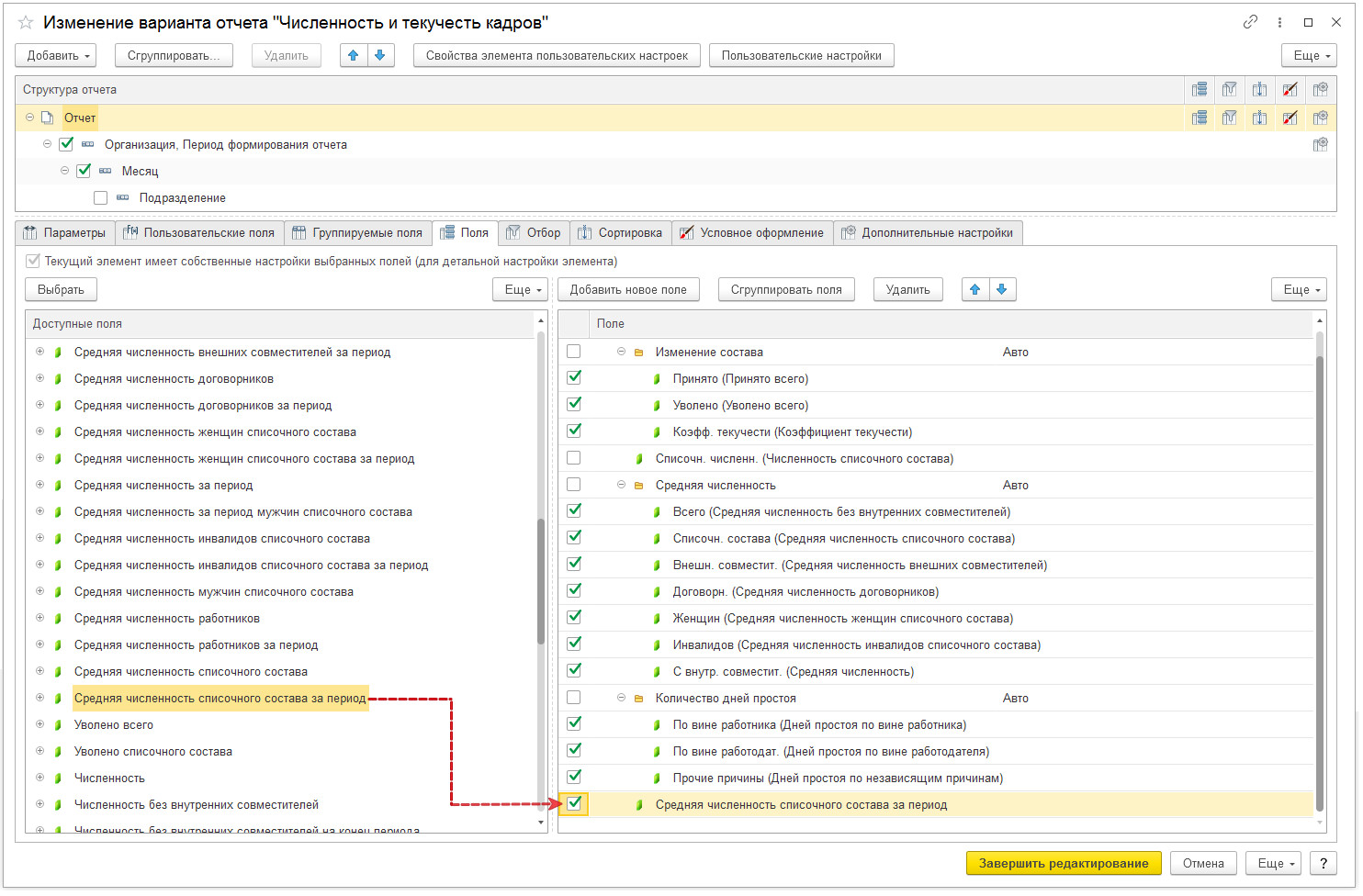

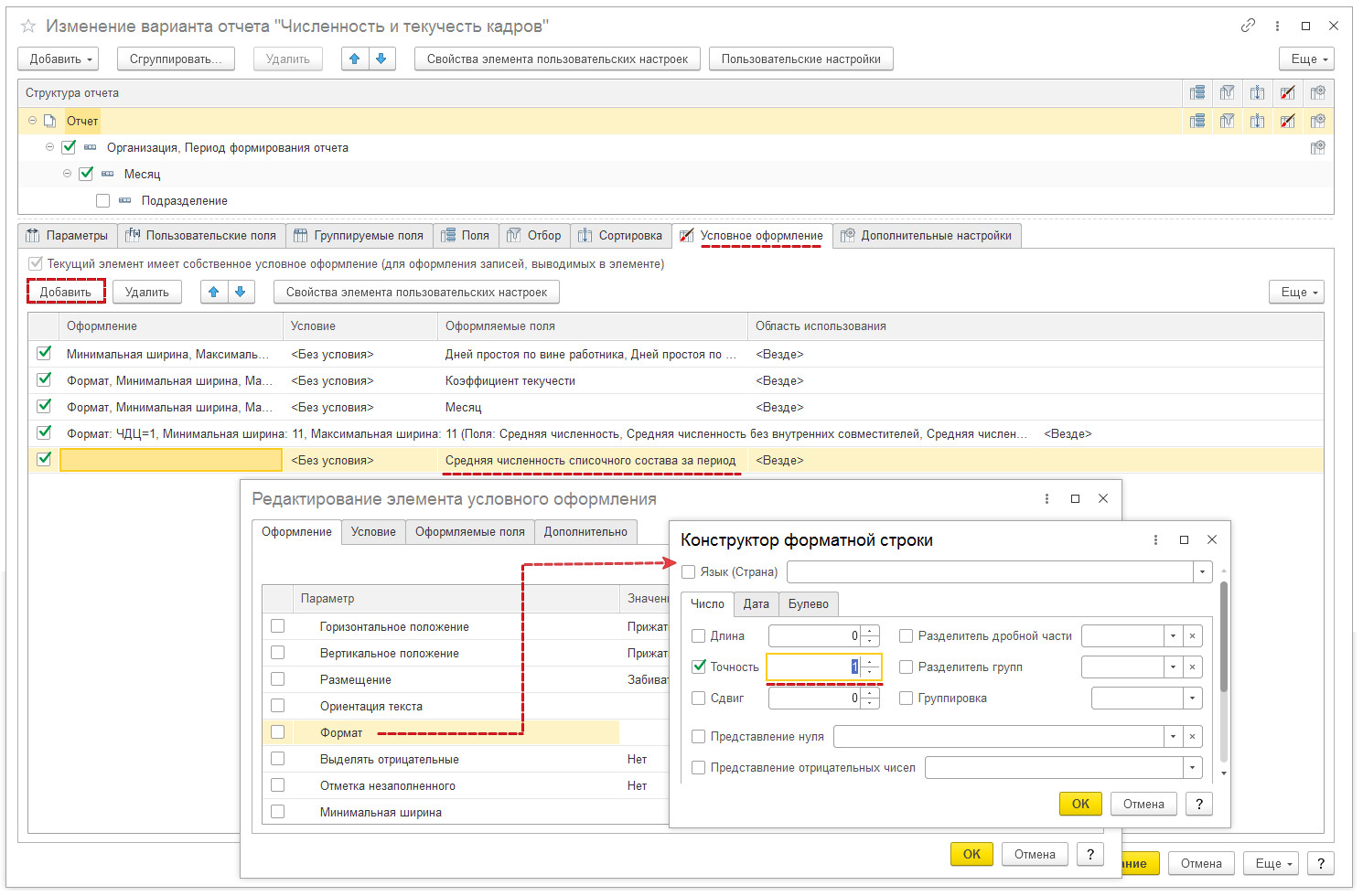

- В список полей отчета добавить ресурс Средняя численность списочного состава за период, который отвечает за вывод значения среднесписочной численности за выбранный в параметрах отчета период (см. рис. 4). Остальные числовые ресурсы из структуры отчета можно удалить.

- Изменить формат числа в поле Средняя численность списочного состава за период, установив для него нужное округление: до сотых, до десятых или до целых (см. рис. 5).

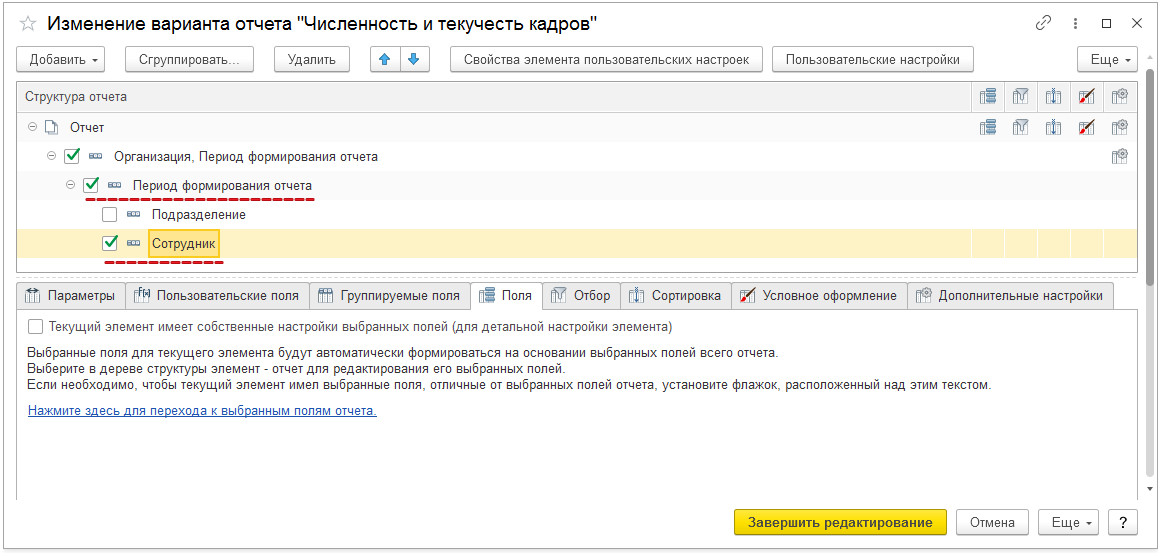

- Вместо группировки Месяц в структуре отчета выбрать поле Период формирования отчета (см. рис. 6).

- Добавить группировку по сотрудникам (см. рис. 6).

Формируя получившийся вариант отчета каждый раз в отчетную кампанию по страховым взносам, можно будет легко проверить заполнение среднесписочной численности в расчете по страховым взносам (рис. 7).

Рис. 4. Добавление в отчет поля «Средняя численность списочного состава за период»

Рис. 5. Настройка округления для поля «Средняя численность списочного состава за период»

Рис. 6. Настройка группировки по периоду формирования отчета и по сотрудникам

Рис. 7. Расшифровка среднесписочной численности по работникам за I квартал 2021 г.

Сведения о среднесписочной численности работников

Сведения о среднесписочной численности работников за предшествующий календарный год, по форме КНД 1110018 ежегодно подаются организациями и предпринимателями с сотрудникам.

Кто должен сдавать сведения о ССЧ

Согласно пункта 3 статьи. 80 Налогового кодекса РФ, сведения о среднесписочной численности (ССЧ) должны сдавать все организации и индивидуальные предприниматели, имеющие наемных работников.

Если численность сотрудников для отчета превышает 100 человек, сведения должны сдаваться в электронный форме. Для численности до 100 человек можно выбрать между электронной и бумажной формой отчета.

Если в организации нет сотрудников, сведения так же подаются, в качестве ССЧ указывается 0 человек.

Отдельно подавать сведения по обособленным подразделениям не требуется. Сотрудников обособленного подразделения учитывают при расчете среднесписочной по всей организации.

Когда сдаются сведения

Срок сдачи до 20 января, года следующего за отчетным периодом. Срок подачи сведений за 2019 год – 20 января 2020 года.

Для организаций созданных в течение года, необходимо подать сведения не позднее 20 числа месяца, следующего за месяцем создания. Такое же правило распространяется на реорганизованные юридические лица

Ответственность за непредставление

За непредставление сведений о среднесписочной численности штраф составляет 200 рублей.

Как рассчитать среднесписочную численность

В среднесписочную численность (ССЧ) включаются только работники с основным местом работы. Внешние совместители и работники по договорам в расчете не учитываются. Внутренние совместители учитываются как один человек.

При расчете за год, квартал и другой период более месяца рассчитывают на основе средней численности за каждый месяц. Для расчета ССЧ за месяц, потребуется сложить ССЧ полностью занятых работников и среднюю численность не полностью занятых работников. Не полностью занятые — это только те, кто трудится неполное время по соглашению. Тех, кому неполное время полагается по закону, учитывайте как полностью занятых.

ССЧ за месяц рассчитывают на основе списочной численности за каждый календарный день месяца для полностью занятых работников. Пример расчета, списочная численность с 1 по 21 июня — 50 человек, а с 22 по 30 июня — 51 человек. В этом случае, за июнь — 50,3 ((50 чел. x 21 дн. + 51 чел. x 9 дн.) / 30 дн.). С учетом округления — 50 чел.

В расчет списочной включаются все полностью занятые работники, которые числятся в организации на конкретный день. Неважно, работал человек в этот день, был в отпуске или больничном. Не учитываются только работники в отпуске по беременности и родам, неоплачиваемым учебным отпускам и неработающие в отпуске по уходу за ребенком. Если работник трудится неполное рабочее время, в отпуске по уходу за ребенком, он включается в расчет.

Списочная численность в выходные и праздники равна численности за предшествующий рабочий день.

Информация о количестве рабочих часов в месяце содержится в производственном календаре. В отработанные дни включаются и рабочие дни, попадающие на отпуск и больничный. За каждый такой день учитывается столько же часов, сколько сотрудник отработал в последний день перед отпуском или больничным.

Образец заполнения сведений о среднесписочной численности.

Новые коды тарифа плательщика и категорий застрахованных лиц для сферы электроники

При заполнении Приложений 1 и 2 к Разделу 1 РСВ проектировщики и разработчики изделий электронной компонентной базы и электронной (радиоэлектронной) продукции будут указывать код тарифа «22».

При заполнении Раздела 3 с I квартала 2021 года им следует применять соответствующие коды категорий застрахованных лиц из приложения № 7:

- ЭКБ — физлица, с выплат и вознаграждений которым исчисляются страховые взносы;

- ВЖЭК — застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории РФ. Сюда же относятся временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище, с выплат и вознаграждений которым исчисляются страховые взносы;

- ВПЭК — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ, с выплат и вознаграждений которым исчисляются страховые взносы.

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Кого не включают в среднесписочную численность

Есть несколько категорий сотрудников, которые в среднесписочную численность работников не включаются. Это:

- адвокаты;

- внешние совместители;

- военнослужащие;

- сотрудники, направленные на работу в иную страну;

- все, с кем заключен договор на профессиональное обучение, предусматривающий выплату стипендии в период ученичества;

- сотрудники, обучающиеся в образовательных учреждениях и находящиеся в дополнительном отпуске без сохранения зарплаты, а также поступающие в образовательные учреждения и находящиеся в отпуске для сдачи вступительных экзаменов без сохранения заработной платы;

- владельцы предприятия/организации, не получающие зарплату;

- все, кто выполняют работу на основании договоров характера;

- сотрудники, что подали заявление об увольнении, но завершили работу до того, как истек срок предупреждения, либо прекратили работу без предупреждения администрации;

- женщины, ушедшие в отпуск по беременности и родам, а также лица в дополнительном отпуске по уходу за ребенком (кроме работающих на условиях неполного рабочего времени или на дому с сохранением права на получение пособия по государственному социальному страхованию (п.79.1 введен в действие с 01.01.2018 Приказом Росстата от 22.11.2017 № 772));

- индивидуальные предприниматели.

Сведения о среднесписочной численности работников наряду с налоговой отчетностью, по которой определяется объем выручки, нужны для того, чтобы присвоить компании или ИП статус субъекта малого или среднего предпринимательства (МСП). И на основании этого статуса включить лицо в соответствующий реестр. Это дает определенные преференции, среди которых:

- налоговые и надзорные каникулы;

- возможность получения субсидии;

- налоговые льготы (по региональным налогам);

- возможность участвовать в закупках, организованных специально для таких субъектов;

- упрощенный бухучет и отчетность.

Для присвоения статуса МСП субъектам не нужно подавать никак заявок. Если по данным налоговых деклараций и ССЧ организация (ИП) удовлетворяет критериям малого (среднего) бизнеса, то попадет в реестр автоматически.

Таким образом, если ССЧ не будет подан вовремя, в реестр МСП можно и не попасть, а значит, лишиться упомянутых преференций.

Видеоурок о том, как рассчитать среднесписочную численность работников: