Выдача части заработной платы в натуральной форме

Колбаса вместо зарплаты

![]()

Приходилось ли вам получать зарплату колбасой и сыром, как это происходит в некоторых организациях? В редакцию обратилась читательница, вынужденная разбираться в вопросах оплаты труда в натуральной форме. Предприятие столкнулось с проблемами, связанными с нарушением ритмичности поставок и несвоевременными расчетами за товары (работы). В результате образовалась непредвиденная дебиторская задолженность. Руководство приняло решение выдать работникам часть зарплаты продуктами питания. Решило – сделало, но сотрудники не получили расчетные листки с суммой начисленной зарплаты. Интуитивно их настораживает вообще законность натуральных расчетов без их согласия. Разбираемся, как в такой ситуации оформить оплату труда.

В соответствии со ст. 57 ТК заработная плата – это вознаграждение за труд, которое наниматель обязан выплатить работнику за выполненную работу в зависимости от ее сложности, количества, качества, условий труда и квалификации работника с учетом фактически отработанного времени, а также за периоды, включаемые в рабочее время.

Заработная плата выплачивается в денежных единицах РБ (ч. 1 ст. 74 ТК).

Таким образом, под заработной платой понимается определенная сумма денежных средств, компенсирующих затраты работника и обеспечивающих определенный уровень удовлетворения его личных потребностей и запросов членов его семьи.

Однако возникают ситуации, когда в организации из-за недостатка денежных средств поставлены под угрозу своевременные расчеты с работниками по оплате труда.

Чтобы избежать нарушения сроков выплаты зарплаты и не создавать долгов по ее выплате, можно полностью либо частично выдать работникам зарплату натурой. Такой шаг хотя и является крайней, вынужденной мерой, но вполне может помочь организации продолжить работу и сохранить трудовой коллектив.

Согласие необходимо

В соответствии с ч. 2 ст. 74 ТК с согласия работника допускается замена денежной оплаты полностью или частично натуральной оплатой (смешанная форма оплаты). Натуральная оплата взамен денежной должна быть подходящей для личного потребления и выгодной для работника и его семьи.

Натуральная оплата не может производиться товарами, перечень которых утвержден постановлением Совмина от 28.04.2000 № 603. Это нефтепродукты, горюче-смазочные материалы, лекарственные средства, изделия медицинского назначения, дезинфекционные средства, алкогольные напитки, табачные изделия, наркотические вещества, непищевая спиртосодержащая продукция (в т.ч. парфюмерно-косметическая с объемной долей спирта этилового от 7% и выше), драгоценные металлы, драгоценные камни в любом виде и состоянии, взрывчатые и отравляющие вещества, промышленные взрывчатые материалы.

Натуральная оплата труда – это, как правило, выдача в качестве зарплаты продукции, которую производит сама организация либо приобретенных у третьих лиц товаров, материалов и т.д., находящихся на ее балансе. Помимо продукции в счет зарплаты могут выдаваться иные товарно-материальные ценности, например, инвентарь, б/у материалы, спецодежда и т.д.

Натуральной может быть только часть зарплаты

Согласно ст. 4 Конвенции Международной организации труда № 95 «Относительно защиты заработной платы», которая вступила в силу для РБ в 1962 г., национальное законодательство, коллективные договоры или решения арбитражных органов могут разрешать частичную выплату зарплаты в натуре.

Таким образом, оставшаяся часть зарплаты должна быть обязательно выплачена в денежной форме.

В данном вопросе следует применять нормы Конвенции, поскольку согласно ст. 8 ТК, если международный договор устанавливает иные правила по сравнению с ТК, приоритет отдается положениям международных договоров.

Поэтому наниматель вправе выплачивать зарплату в двух формах:

– денежной;

– смешанной, т.е. часть деньгами, а часть в натуре.

При этом соотношения выплаты зарплаты в денежной и натуральной форме законодательно не установлено. Следовательно, в денежной форме может быть выплачена даже незначительная часть зарплаты.

Документы о «сделке»

Предложение нанимателя о выдаче зарплаты в смешанной форме может быть выражено письменно или устно.

Образец предложения нанимателя

Общество с ограниченной ответственностью «Техника»

ведущий экономист Корейкин М.К.

О выдаче заработной платы

в смешанной форме

В связи с предоставлением отступного (продукты питания) по договору поставки от 01.02.2019 № 95 предлагаем Вам получить часть заработной платы в натуральной форме от начисленной месячной заработной платы за январь в виде продуктов питания:

сыр «Пошехонский» 1,5 кг;

масло сливочное «Крестьянское» 4 пачки по 180 грамм;

колбаса вареная «Докторская» 1 кг.

Просим Вас указать Ваше отношение к предложению о выдаче заработной платы в смешанной форме.

Директор Подпись И.И.Иванов

Уведомление получил лично Подпись М.К.Корейкин

С содержанием ознакомлен,

суть уведомления мне понятна Подпись М.К.Корейкин

В ст. 74 ТК не уточняется, в какой форме (письменной или устной) должно быть выражено согласие работника на натуральную оплату труда.

Однако во избежание конфликтов целесообразно получить письменное согласие работника (подписи о согласии в предложении нанимателя либо заявления работника) на выплату зарплаты (ее части) в натуральной форме.

Образец заявления работника

Директору ООО «Техника»

ведущего экономиста планово-экономический отдел Корейкин М.К.

Прошу выдать мне часть заработной платы в натуральной форме от начисленной месячной заработной платы за январь 2019 г. в виде продуктов питания:

сыр «Пошехонский» 1,5 кг;

масло сливочное «Крестьянское» 4 пачки по 180 грамм;

колбаса вареная «Докторская» 1 кг.

ведущего экономиста планово-

экономический отдел Подпись М.К.Корейкин

Если в локальных нормативных правовых актах организации (ЛНПА) не оговорена возможность выплаты работникам зарплаты в натуральной форме, то нанимателю следует издать приказ, указав в нем перечень товаров, которыми будет производиться натуральная оплата, а также соотношение выплаты зарплаты в денежной и натуральной форме. Как правило, ознакомление работников с приказом осуществляется в письменной форме.

Расчетный листок

Натуральная форма оплаты должна быть прозрачной, чтобы работник мог понимать, сколько продукции, товаров и по какой цене выдается ему в счет зарплаты.

Для этого следует использовать ЛНПА организации (положение об оплате труда, положение о смешанной форме оплаты, приказы (распоряжения) нанимателя и др.).

Кроме того, в соответствии со ст. 80 ТК наниматель при выплате зарплаты ежемесячно обязан выдавать каждому работнику расчетный листок с указанием в нем составных частей зарплаты, причитающейся за соответствующий период, размеров удержаний, а также общей суммы, подлежащей выплате. Форму расчетного листка утверждает наниматель.

Для целей выплаты зарплаты в смешанной форме наниматель может разработать форму расчетного листка, которая бы наглядно отражала долю натуральной оплаты в общей сумме заработной платы, а также стоимость продукции, товаров, используемых для этой цели.

Таким образом, после оформления всех необходимых документов и получения согласия работника наниматель может осуществлять замену денежной оплаты натуральной и производить начисление и выплату зарплаты.

В соответствии с п. 1 ст. 9.19 КоАП нарушение нанимателем или уполномоченным должностным лицом нанимателя порядка и сроков выплаты зарплаты влечет наложение штрафа в размере от 4 до 20 базовых величин, а на организацию – до 100 базовых величин.

Автор публикации: Юрий ПЕДЧЕНЕЦ, экономист

Статья доступна для бесплатного просмотра до: 01.01.2028

В каком виде можно выдавать натуральную зарплату?

Как правило, в натуральной форме компании рассчитываются с сотрудниками продуктами питания, одеждой, обувью . Выплачивать натуральную зарплату организация может не только собственной продукцией. Работник может получить взамен денег и товары, приобретенные у третьих лиц. Популярнее всего расчет собственной продукцией с работниками у предприятий легкой и пищевой промышленности, а также у СПК.

По закону работодателю для замены денежной зарплаты на натуральную не нужно письменное разрешение работника. Для этого достаточно устной договоренности. Более того, если работник получил зарплату товарами и не высказался против этого, то молчание признается устным согласием.

Компания может продать работнику собственную продукцию в счет зарплаты. Реализация товара сотруднику в счет зарплаты производится по более низким ценам, нежели в магазинах – вплоть до продажи по себестоимости. Нижней границы цен в данном случае закон Республики Беларусь не устанавливает. А вот максимальная стоимость не может превышать средней розничной на данный товар в магазине.

Многие предприятия и организации обеспечивают сотрудников дешевым питанием в столовой в счет зарплаты. Такой вид социальной поддержки также рассматривается как частичная замена денежной заработной платы на натуральную. Соответственно для ее оказания тоже нужно получить согласие работников.

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Выплата заработной платы в наличной форме | ||||

| 50-1 | 51 | 110 000 | С расчетного счета в кассу предприятия зачислены денежные средства для выплаты заработной платы | Приходный кассовый ордер, чековая книжка |

| 70 | 50-1 | 110 000 | Выдана из кассы заработная плата проводка | РКО, Ведомость выдачи заработной платы |

| Выплата заработной платы в безналичной форме | ||||

| 70 | 51 | 128 900 | Зарплата сотрудников перечислена на их расчетные счета, пластиковые карточки | Ведомость выдачи заработной платы, платежное поручение |

| 91-2 | 51 | 128,90 | Начислена банковская комиссия на сумму зарплатных выплат | Зарплатный проект банка |

| Выплата депонированной зарплаты из выручки предприятия | ||||

| 50 | 62 | 75 000 | Выручка от реализации оприходована в кассу предприятия для выплаты зарплаты | Приходный кассовый ордер |

| 70 | 76 | 20 500 | Заработная плата неполученная работником депонирована | Ведомость выдачи заработной платы |

| 76 | 50 | 20 500 | Выплата депонированной зарплаты через кассу предприятия | |

Проводки по возврату ошибочно выплаченной заработной платы

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 50 | 70 | 17 400 | В кассу предприятия вернули ошибочно выплаченную заработную плату | Приходный кассовый ордер |

| 73 | 70 | 17 400 | В суд оправлена претензия относительно ошибочно выплаченной заработной платы | Претензия |

| 70 | 73 | 17 400 | Отображен отказ от претензии. Суд приняло решение в пользу сотрудника. | Бух. справка |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 91 | 70 | 20 000 | Ошибочно выплаченная заработная плата списана на прочие расходы | Бух. справка |

| 50 | 73 | 17 400 | Ошибочно выплаченная заработная плата возвращена по решению суда | Бух. справка |

| 91 | 70 | 15 200 | Списание выплаченной зарплаты по истечению срока давности | Бух. справка |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Способ выплаты заработной платы

Формы и способы выплаты заработной платы регулируются ст.136 и ст.131 Трудового кодекса РФ.

Формы и способы выплаты заработной платы регулируются ст.136 и ст.131 Трудового кодекса РФ.

Выплата заработной платы может производится как в денежной, так и в неденежной формах.

Выплата заработной платы в денежной форме производится в валюте Российской Федерации (в рублях).

При выплате заработной платы работодатель обязан известить работника:

о составных частях заработной платы, причитающейся работнику за соответствующий период,

о размерах и основаниях произведенных удержаний,

об общей денежной сумме, подлежащей выплате.

Извещение работника о его заработной плате производится письменно, в виде расчетного листка.

Форма расчетного листка должна быть утверждена работодателем с учетом мнения представительного органа работников.

В настоящее время существует два основных способа выплаты заработной платы в денежной форме:

выплата заработной платы из кассы организации,

выплата заработной платы через расчетный (карточный) счет, открытый на имя работника в банке.

Выплата заработной платы из кассы организации.

Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ (утверждено Постановлением Центрального банка России от 12.10.2011г. №373-п) регламентирует ведение кассовых документов, учет кассовых операций, а также выдачу заработной платы.

Наличные денежные средства на выплату заработной платы организации получают в обслуживающих их учреждениях банков. При этом в чеке на получение наличных денежных средств должно быть указано их целевое назначение.

Расходование денег на иные цели не допускается.

Организации, имеющие постоянную денежную выручку, могут выдавать заработную плату по согласованию с обслуживающими их банками за счет этой выручки.

Выплаты, носящие регулярный характер производятся в крупной организации по платежной ведомости (форма №Т-53), в средних и малых предприятиях – по расчетно-платежной ведомости (форма №Т-49).

Разовые выплаты, как правило, осуществляются по отдельным (оформленным на одного работника) расходным кассовым ордерам (форма №КО-2).

Суммы неполученной заработной платы депонируются на расчетном счете в банке. Депонированная заработная плата может быть востребована работником в течение трех лет. По истечении указанного срока невостребованная сумма прибавляется к прибыли предприятия как внереализационный доход.

Выплата заработной платы через расчетный (карточный) счет, открытый на имя работника в банке.

В настоящее время все большее число работодателей проявляет интерес к заключению с банками договоров на открытие и ведение счетов по зачислению заработной платы на банковские карты.

Условия перечисления заработной платы на банковский расчетный счет работника устанавливаются коллективным договором организации либо трудовым договором, заключаемым с работником.

Работодатель не может обязать работника заключить договор банковского счета для перечисления заработной платы, то есть принять одностороннее решение по осуществлению выплаты заработной платы в безналичной форме. Лишь в случае личного желания или согласия работник подает работодателю заявление с просьбой переводить суммы, начисленной ему заработной платы и других выплат на банковский счет.

Порядок выдачи кредитными организациями банковских карт и особенности осуществления операций с ними определены в Положении об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденном Банком России от 24.12.2004 №266-П.

Обязанности организации по выплате заработной платы считаются выполненными в тот момент, когда денежные средства зачислены на карточные счета работников.

Выплата заработной платы в натуральной форме.

При выплате заработной платы в неденежной форме следует руководствоваться действующей на территории России Конвенцией МОТ №95 «Об охране заработной платы».

В натуральной (недежной) форме доля заработной платы не может превышать 20 процентов от начисленной работнику заработной платы. Устанавливая выплату заработной платы в недежной форме, законодатель, прежде всего, имел в виду продукцию собственного производства данного предприятия (например, сельхозпродукцию), приносящую работнику пользу.

Выплата заработной платы в натуральной форме должна быть предусмотрена коллективным договором организации, кроме этого должно быть добровольное волеизъявление работника в письменной форме на выплату ему части заработной платы в натуральном виде.

При выплате работнику заработной платы в натуральной форме соблюдены требования разумности и справедливости в отношении стоимости товаров, передаваемых ему в качестве оплаты труда, то есть их стоимость во всяком случае не должна превышать уровень рыночных цен, сложившихся для этих товаров в данной местности в период начисления выплат.

Не допускается выплаты заработной платы в купонах или в долговых обязательствах, поскольку это равнозначно несвоевременной оплате труда работника.

Не допускается выплаты заработной платы в виде спиртных напитков, наркотических, токсических, ядовитых и вредных веществ, оружия, боеприпасов, в отношении которых установлены запреты или ограничения на их свободный оборот.

Начисление натуральной зарплаты

Ограничение выплат в натуральной продукции устанавливается от общего размера начисленной зарплаты. В неё, кроме фиксированной суммы оклада, входят премии, надбавки, доплаты. Все эти выплаты можно частично заменять натуральной формой. Но некоторые начисления не относятся к оплате труда, несмотря на то, что выдаются вместе с заработной платой. К ним относятся:

Ограничение выплат в натуральной продукции устанавливается от общего размера начисленной зарплаты. В неё, кроме фиксированной суммы оклада, входят премии, надбавки, доплаты. Все эти выплаты можно частично заменять натуральной формой. Но некоторые начисления не относятся к оплате труда, несмотря на то, что выдаются вместе с заработной платой. К ним относятся:

- оплата больничных листов;

- командировочные расходы;

- различные пособия.

Они должны быть выплачены только деньгами, неденежная форма оплаты труда применяться не может.

Для начисления заработной платы можно использовать типовые бланки формы Т-51 формы Т-49. А для выдачи лучше составить отдельную ведомость, так как платежная ведомость формы Т-53 предназначена для выплат наличных денежных средств. Можно разработать бланк на основе расчетно-платежной ведомости Т-49, добавив отдельную графу, в которой указать стоимость выдаваемых товаров. Разрешено применять бланк формы № 415-АПК, предназначенный для натуральной оплаты на сельскохозяйственных предприятиях. Важно только все формы первичных учетных документов, которые предприятие решит использовать в своей деятельности, закрепить в учетной политике.

Проводки: начислена заработная плата

Основные бухгалтерские проводки по начислению зарплаты:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20 (23, 25, 26, 29) | 70 | Проводка: начислена заработная работникам основного производства (вспомогательного, обслуживающего, работникам управления и обслуживания цехов и предприятия в целом) | 150000 | Справка-расчёт |

| 44 | 70 | Начислена зарплата работникам предприятия торговли или сферы обслуживания | 60000 | Справка-расчёт |

| 69 | 70 | Начислены пособия работникам из внебюджетных фондов (по болезни, производственной травме, беременности и родам и т.п.) | 20000 | Справка-расчёт |

| 91 | 70 | Начислена зарплата работникам, занятых в сфере деятельности, не относящейся к обычной для предприятия (например, обслуживание объектов, переданных в аренду) | 30000 | Справка-расчёт, договор аренды |

| 96 | 70 | Начислены выплаты работникам за счет резерва предстоящих расходов и платежей (отпускные, вознаграждения за выслугу лет, и пр.) | 40000 | Справка-расчёт |

| 97 | 70 | Начислена зарплата работникам, занятым на работах, отнесенных к расходам будущих периодов (разработка и испытания новой продукции, научные исследования, исследования рынка, и т.п.) | 35000 | Справка-расчёт, акт выполненных работ |

| 99 | 70 | Начислена зарплата сотрудникам предприятия, занятых ликвидацией последствий чрезвычайных происшествий, катастроф, аварий, стихийных бедствий и др. | 15000 | Справка-расчёт, акт выполненных работ |

Предприятие (организация) в случае нехватки денежных средств может частично оплачивать труд работников в натуральной форме, но такие расчеты не должны превышать 20% от начисленной суммы оплаты труда. При оплате труда продукцией собственного производства она учитывается по рыночным ценам в соответствии со ст. 40 НК РФ. НДФЛ и ЕСН с выплат работникам в натуральной форме уплачивается на общих основаниях исходя из рыночной стоимости продукции либо иных выданных работникам материальных ценностей.

Кассовый чек при удержании из зарплаты в «1С:Бухгалтерии 8» (ред. 3)

В программе «1С:Бухгалтерия 8» (ред. 3.0), если учет расчетов по заработной плате и кадровых данных ведется во внешней программе («1С:Зарплате и управлении персоналом 8» редакции 3), поступивший документ Отражение зарплаты в бухучете содержит кнопку Чеки (рис. 4).

Рис. 4. Документ «Отражение зарплаты в бухучете» в «1С:Бухгалтерии 8» (ред. 3.0)

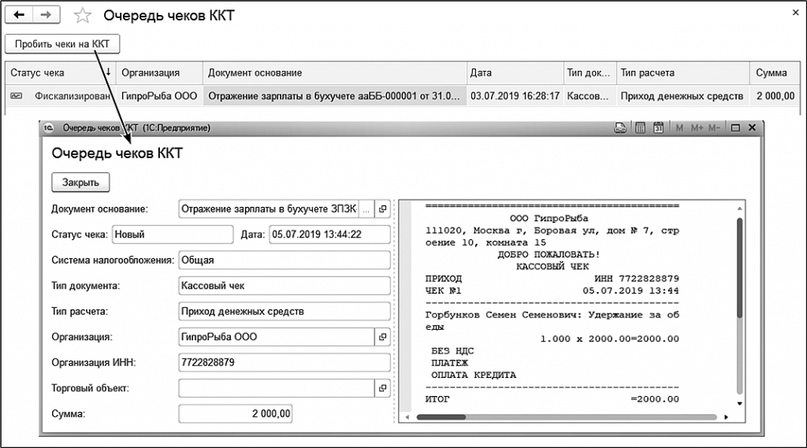

По нажатии кнопки Чек открывается окно Очередь чеков ККТ, где по кнопке Пробить чеки на ККТ фискализируется Приход денежных средств (рис. 5).

Рис. 5. Чек, подтверждающий приход денежных средств путем удержания из заработной платы

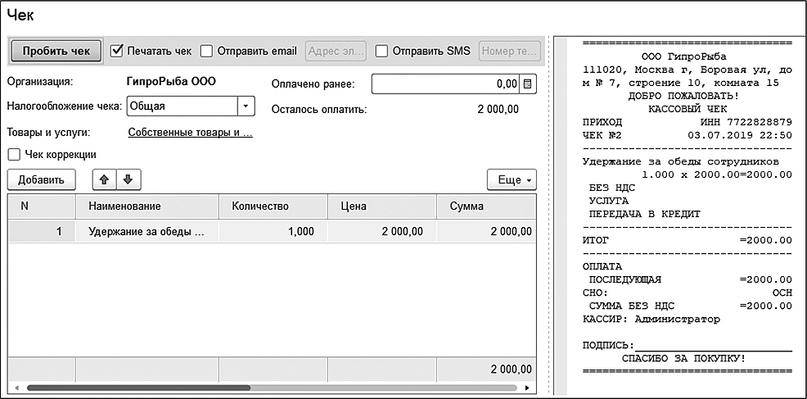

В рассмотренном выше примере услуга предоставления обеда была оказана не одновременно с расчетом заработной платы, регистрируется в программе «1С:Бухгалтерия 8» (ред. 3.0) документом Реализация услуг и подтверждается чеком (рис. 6).

Рис. 6. Чек, подтверждающий реализацию услуги сотруднику

Взаиморасчеты (счет 62 «Расчеты с покупателями и заказчиками» и 73 «Расчеты с персоналом по прочим операциям») закрываются Операцией, введенной вручную (рис. 7).

Рис. 7. «Операция, введенная вручную», закрывающая взаиморасчет

Для удобства на счет 62 можно ввести «обобщенное» физическое лицо, например «Сотрудники все», чтобы не переносить всех сотрудников в справочник Контрагенты.

Обратите внимание, не следует пробивать чеки на всякий случай при любом удержании из зарплаты, так как это приведет к искажению фискальных операций. Чеки нельзя пробивать и при удержании в пользу третьих лиц.