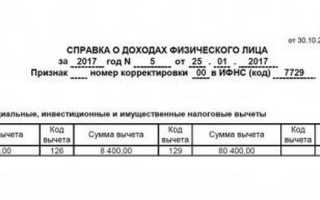

Код вычета 126 в справке 2ндфл

Данная система представлена совокупностью основных налогов и сборов, устанавливаемых налоговым кодексом.

Всего насчитывается двенадцать налогов, которые поделены по уровням власти на:

- федеральные (например, НДС);

- региональные (например, транспортный налог);

- местные (например, земельный налог).

Кроме того есть налоги, которые поступают не в один, а несколько бюджетов (например, НДФЛ).

Также налоги могут быть разделены по субъектам:

- плательщиком налога является юридическая фирма;

- физическое лицо;

- и организации и граждане.

Образец справки, содержащей коды вычетов

Для того чтобы система нормально функционировала, необходимо наличие и других ее элементов, к которым можно отнести:

- плательщиков обязательных платежей;

- законодательную базу;

- органы власти, осуществляющие контроль за исполнением налогового законодательства.

Законодательную основу этой системы составляют такие документы, как:

- Конституция;

- Налоговый кодекс;

- Указы Президента;

- Постановления Правительства;

- Приказы Минфина и ФНС и прочие правовые акты.

Конституцией обозначена основная обязанность граждан по уплате налогов.

Налоговым кодексом является сборник всех основных аспектов в области налогообложения. Так данный свод устанавливает:

- налоги и их определение;

- плательщиков, их права и обязанности;

- контролирующих органов, их права и обязанности;

- льготы;

- порядок и сроки уплаты налогов;

- порядок и сроки представления отчётов и т.д.

К контролирующим ведомствам можно отнести:

- Министерство финансов;

- подотчетную ему ФНС;

- а также региональные и местные ИФНС.

Все они преследуют одну определенную цель — регулирование налоговых правоотношений и контроль за соблюдением законодательства. А поскольку основная функция налогов — это пополнение бюджета, то данные ведомства обеспечивают непрерывность данного пополнения.

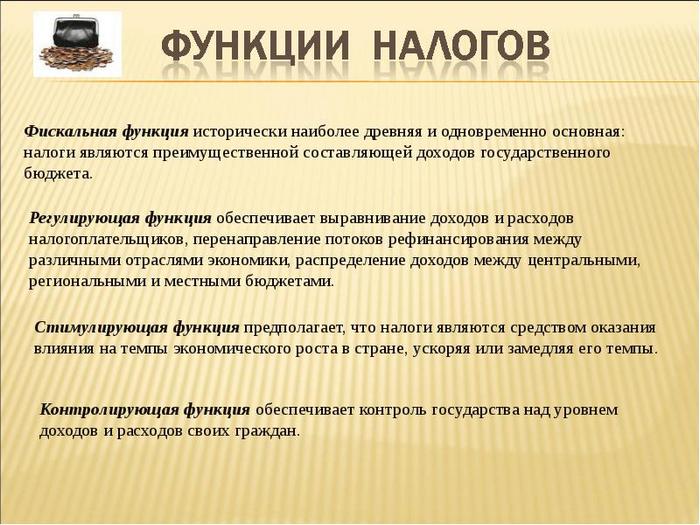

Основные функции налогов

Помимо этого налоговая система должна быть в соответствии с основными принципами, к которым можно отнести:

- единство;

- целостность;

- справедливость;

- законность;

- обязательность ит.д.

Что означает код налогового вычета 126

Код указывается в справке 2-НДФЛ, а также в бухгалтерских и налоговых регистрах, предназначенных для учета доходов и расходов физических лиц. Код 126 означает, что налогоплательщик (родитель или усыновитель) вправе получить налоговый вычет на первого ребенка, которому еще не исполнилось 18 лет, либо до 24 лет – при условии, что он обучается на дневном отделении учебного заведения.

Согласно действующему законодательству, сумма вычета составляет 1400 рублей. Например, если человек получил доход в сумме 30 000 рублей и имеет одного ребенка до 18лет (или до 24 лет, обучающегося на дневном отделении), то, при отсутствии права на другие вычеты, подлежащая налогообложению сумма составит:

30 000 — 1400 = 28 600 рублей

Информация о кодах и суммах вычета на детей указывается только в 3-м разделе справки 2-НДФЛ. Обратите внимание: в Приложении к данному документу также имеются аналогичные поля, но вычеты на ребенка в них не указываются.

Как получить вычет на ребенка?

Получить стандартный налоговый вычет на ребенка (код 114 или 115) можно по месту своего официального трудоустройства. Необходимый пакет документов подается ежегодно. В случае если заявитель получает вычет в двойном исчислении (при отказе одного из родителей в письменном виде), представлять документы, справки необходимо будет ежемесячно.

Потребуется следующий перечень документов:

- заявление на имя работодателя с просьбой о предоставлении возврата;

- паспорт заявителя;

- свидетельство о рождении всех детей и браке;

- справка 2-НДФЛ об уровне дохода;

- справка с места учебы ребенка, если ему уже исполнилось 18 лет.

Если работодатель не осуществляет возврат или заявитель не успел воспользоваться своим правом вовремя, подавать документы необходимо в налоговую структуру по месту жительства. В дополнение к основным документам и справкам потребуется также заполненная налоговая декларация. В нее включаются все доходы, помимо заработной платы, полученные заявителем в течение того года, в котором полагается вычет.

- доход от реализации движимого и недвижимого имущества;

- прибыль, полученная от выполнения разовых услуг или работ по гражданско-правовым договорам;

- арендная плата за сдачу жилья внаем и так далее.

Законодательство говорит о том, что получить вычет может тот налогоплательщик, на содержании которого находится несовершеннолетний (статья 218 НК). Если ребенок не проживает в России, подача заявления на предоставление вычета должна сопровождаться также подачей подтверждающих справок того государства, в котором находится несовершеннолетний.

Это может быть соглашение про выплату алиментов, судебное решение или исполнительный лист, копия гражданского паспорта, где стоит штамп о заключении брака супругов, свидетельство о браке, справка ЖЭКа о совместном проживании семьи с ребенком.

Вычет кода 126: что это?

Налоговый вычет с кодом 126 обозначает льготу по НДФЛ на первого ребенка. Примечательно, что пользоваться ей может не только тот, чей ребенок не достиг восемнадцати лет. При предоставлении справки из учебного заведения, подтверждающей, что ребенок обучается на очной форме, льгота продолжает действовать до достижения ребенком двадцати четырех лет.

Также стоит отметить, что данный код вычета используется с конца 2016 года. Ранее ему соответствовал код 114, который также относился к первому ребенку, не достигшему совершеннолетия или получающему образование, но только на очной форме обучения.

Сумма кода вычета 126 составляет 1400 рублей. Это означает, что именно эта часть заработной платы работника не облагается налогом. То есть, в месяц получается экономия в 182 рубля.

Также нельзя забывать о том, что вычет перестает применяться, если сумма заработной платы за календарный год достигла 350 000 рублей. В месяце, в котором была собрана эта сумма, коды вычета 126 и 127 действовать не будут.

Как отразить в 2-НДФЛ премии и подарки?

С 2016 года премии, указываемые в справке о доходах, делятся на два типа, для каждого из которых установлено собственное числовое обозначение. Бухгалтеру нужно выбрать правильную из альтернатив:

- Код дохода 2002 в справке 2-НДФЛ – используется для отражения сумм поощрений, выплаченных за достижение специалистами результатов, оговоренных трудовым договором или действующими НПА. Эти премии списываются на себестоимость продукции и не выплачиваются из чистой прибыли.

- Код 2003 – иные поощрения, имеющие непроизводственный характер, т.е. не связанные напрямую с результатами труда специалистов (например, премия к юбилею, перед уходом на пенсию и т.д.). Они уплачиваются из чистой прибыли организации или целевых средств.

Какой код дохода в справке 2-НДФЛ применим для отражения материальной помощи персоналу? В 2017-2018 гг. бухгалтеру приходится выбирать между тремя вариантами, используемыми в разных ситуациях:

- 2760 – это суммы, выплаченные работникам (настоящим или бывшим), ушедшим за заслуженный отдых.

- 2762 – денежные поощрения, выплачиваемые матери (отцу) при рождении ребенка.

- 2710 – иные типы материальной поддержки персонала, не попавшие в предыдущие два пункта.

Важно! Помощь по коду 2762, выплаченная в пределах 50 тыс. рублей, освобождена от подоходного налога. При ее указании бухгалтеру нужно обязательно проставить код вычета 503 в справке 2-НДФЛ.

Компания вправе дарить персоналу подарки, приуроченные к торжественным датам и событиям. Для обозначения этих поощрений в 2-НДФЛ применяется код 2720. Если денежный эквивалент презента составляет 4 тыс. руб. и менее, уплата подоходного налога не предусмотрена законодательством. Напротив суммы ставится код вычета 501.

Объемы стандартных налоговых вычетов на детей

Под налоговым вычетом понимается особая льгота, предоставляемая трудоустроенному гражданину при наличии у него ряда соответствующих условий, которая позволяет снизить общий объем налогооблагаемой базы.

К особенностям вычета относится следующее:

- право на него имеет только трудоустроенное население (за исключением ИП на спецрежимах, а также лиц, состоящих на учете в центре занятости и находящихся в статусе безработных);

- на него могут претендовать только граждане РФ;

- возмещение правомерно производить на объем уплаченного подоходного налога, но не более.

Вычеты классифицируются следующим образом: стандартные, социальные, имущественные, профессиональные и инвестиционные.

Наиболее распространенным видом льгот считаются стандартные и социальные вычеты, так как основания для их получения являются самыми доступными среди населения (в частности, наличие детей).

Так, на основании положений ст. 218 НК РФ, к стандартным вычетам относятся:

- льготы для субъектов, имеющих выдающиеся заслуги перед государством. Подразумеваются лица, которые были заняты в деятельности по ликвидации последствий техногенных катастроф (как, например, трагедия на ЧАЭС), а также участники военных действий. Детальный список данной категории рассмотрен в п. 1 ст. 218 НК РФ. Объем вычета – 3000 руб.;

- льготы героям РФ и/или СССР и орденоносцам. Детальный перечень граждан, которые могут правомерно претендовать на данную льготу, представлен в п. 2 ст. 218 НК РФ. Размер льготы – 500 руб.;

- льготы, обеспечиваемые лицам, у которых есть дети. При этом преференции предоставляются не только родным родителям, но также опекунам и попечителям ребенка. Объем льготы уместно рассмотреть детально, так как итоговая сумма вычета зависит от ряда некоторых условий.

После корректировок законодательства, осуществленных в начале 2016 года, официальные представители ребенка были разделены на две категории. Ранее вычет в 3000 руб. предоставлялся всем родителям и попечителям на общей основе. После нововведений лица, на содержании которых находится несовершеннолетний, были разделены на:

- родных родителей или усыновителей;

- официально назначенных опекунов или попечителей.

Так, в соответствии с положениями п. 4 ст. 218 НК РФ, вычет на детей предоставляется родным родителям несовершеннолетних в следующих размерах:

- 1400 руб. — на первых двух детей. Льгота рассчитывается, исходя из каждого субъекта отдельно, то есть, вычет для родителя одного ребенка составляет 1400 руб., для родителя двоих детей – 2800 руб.;

- 3000 руб. — на третьего отпрыска и следующих детей. Вычет также рассчитывается, исходя из количества отпрысков. При наличии трех детей вычет обеспечивается в объеме 5800 руб. (1400 — на первого, 1400 — на второго, 3000 — на третьего), и т.д.;

- 12.000 руб. — в обстоятельствах, когда отпрыск, не достигший совершеннолетия, признан инвалидом (1 или 2 категория), либо если ему еще не исполнилось 24, но он, при этом, обучается в учебном заведении на очной форме.

На основании п. 4. ст. 218 НК РФ, опекунам и попечителям предоставляются льготы в таких размерах:

- 1400 руб. — на первых двух детей и 3000 руб. на третьего ребенка и последующих. Данная льгота идентична вычету для родных родителей;

- 6000 руб. — на подопечного с ограниченными возможностями (1 и 2 категория) до 18 дет (или до 24 лет, если он числится на дневной форме обучения в учебном заведении).

В положениях рассматриваемой статьи также обозначается, что льготу на ребенка субъект вправе использовать ежегодно, однако, до момента достижения им суммарного дохода за год в 350.000 руб. То есть, если зарплата гражданина — 60.000 руб., ему потребуется 5 полных месяцев и определенная часть шестого. Это означает, что полные 5 месяцев гражданин может не уплачивать НДФЛ, а остаток будет рассчитан бухгалтером пропорционально лимиту (то есть, в июне налог субъектом будет уплачиваться, но в меньшем объеме, исходя из осуществленного расчета).

Код субъекта в 2-НДФЛ

Каждому субъекту Российской Федерации присвоен определенный код. Для Москвы это «77», для Краснодарского края — «23» и так далее. Всего предусмотрено 85 кодов.

2-НДФЛ: код субъекта

Эти коды регионов, в которых могут быть зарегистрированы предприятия, ИП, организации. Их указывают в том случае, если выдают справку сотруднику за прошлые налоговые периоды до 2018 года. В старых формах поле «код региона» присутствует. В новых его уже нет.