Что является прочими доходами в бухгалтерском учете? nalognalogru

Учитываем пени и штрафы в налоговом учете и составляем проводки

Штрафы и пени ─ это то, что определяет материальную ответственность за неисполнение обязательств. Есть два вида ответственности, которые отличаются друг от друга. Одна из них относится к договорной сфере и регулируется гражданским правом, а вторая ─ налоговым законодательством.

Отражая пени и штрафы в налоговом учете, как и в бухгалтерском, нужно четко понимать, о каком виде санкций идет речь – договорные они или налоговые. Это влияет как на проводки, так и на признание в составе расходов при расчете налога на прибыль.

Далее вы узнаете об этих различиях, но сначала нужно понять, как Гражданский и Налоговый кодексы трактуют понятия «Штраф» и «Пени».

Содержание статьи:

1. Неустойка в ГК РФ

2. Штрафы и пени в НК РФ

3. Проводки по начислению и оплате штрафа в бухучете

4. Налоговый учет неустойки по договору

5. Надо ли платить НДС с полученного штрафа?

6. Отражение штрафов и пени по налогам в бухгалтерском учете

7. Отражение пени по налогам в бухгалтерском учете

8. Налоговые санкции — пени и штрафы в налоговом учете

9. Проводки по начислению штрафов и пени в 1С 8.3

Теперь подробно раскроем каждый из этих пунктов.

1. Неустойка в ГК РФ

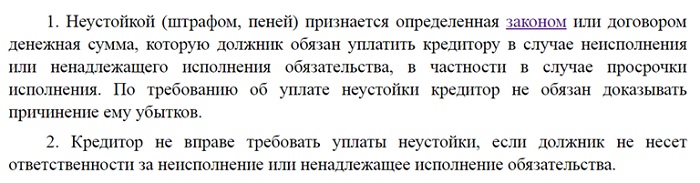

В ГК РФ нет определения штрафов и пени, но есть такое понятие, как «Неустойка» (ст.330 ГК РФ).

Практически во всех договорах есть пункт об ответственности, в котором обычно прописывают условия, при которых образуется неустойка и ее величину. Если это фиксированное значение, то его принято называть штрафом, а неустойку, которая получается расчетным путем ─ пени.

Обычно, для расчета пени определяют процент за каждый день нарушения условий договора и показатель, от которой считают пени.

2. Штрафы и пени в НК РФ

С точки зрения налогового кодекса, штраф ─ это вид налоговой санкции ─ мера ответственности за совершенное налогового правонарушение (ст.114 НК РФ). Суммы штрафов определены в НК. Они, в первую очередь зависят от того, какое требование налогового законодательства было нарушено.

Пеня (ст. 75) ─ денежная сумма, которую налогоплательщик выплачивает в случае просрочки уплаты налогов, взносов, сборов. Ее величина зависит от:

- неуплаченной суммы обязательного платежа

- длительности просрочки

- ставки рефинансирования, установленной Центробанком на дату расчета пени

Если в случае нарушения договорных обязательств сторона-нарушитель выплатит фиксированный штраф или расчетную сумму пени, то при неуплате налогов (взносов, сборов) или их частей, налоговики обяжут налогоплательщика выплатить и недоимку, и штраф, и пени.

3. Проводки по начислению и оплате штрафа в бухучете

Бухгалтерский учет неустойки по договору в виде штрафа рассмотрим на примере. По договору ООО «Осень» должно было поставить ООО «Лето» товары на сумму 50 000 рублей. Срок исполнения ─ 15.06.2018. В случае нарушения сроков ООО «Осень» должна выплатить неустойку в размере 3 000 рублей. Товар был поставлен 20.06.2018.

Документальное оформление. Если в договоре не прописан порядок оформления неустойки, то пострадавшая сторона может составить претензию и отправить ее должнику. К претензии нужно приложить расчет суммы неустойки.

Согласно п. 7 ПБУ 9/99 «Доходы организации» и п. 11 ПБУ 10/99 «Расходы организации», штрафы и пени относятся к прочим расходам.

Проводки в бухучете по штрафу – начисление:

У ООО «Лето»: Дт 76-2 ─ Кт 91-1 ─ 3000 руб.

У ООО «Осень»: Дт 91-2 ─ Кт 76-2 ─ 3000 руб.

Проводки по оплате штрафа и его получению:

У ООО «Лето»: Дт 51 ─ Кт 76-2 ─ 3000 руб.

У ООО «Осень»: Дт 76-2 ─ Кт 51 ─ 3000 руб.

Как отражаются пени и штрафы в налоговом учете, читайте дальше.

4. Налоговый учет неустойки по договору

ОСН

Организация или ИП на ОСН ─ пострадавшая сторона ─ должна включать полученные от контрагента штрафы и пени в состав внереализационных доходов в том случае, если они признаны должником или есть решение суда о назначении неустойки, вступившее в силу (п.3 ст. 250 НК РФ).

Компания на ОСН, которая нарушила условия договора, после того как признала неустойку или в случае судебного решения, может признать ее при расчете налога на прибыль в составе внереализационных расходов (пп.13 п.1 ст.265 НК РФ).

УСН

Как и компании на ОСН, организации и ИП на УСН должны отнести признанные должником или по решению суда неустойки в состав внереализационных доходов.

Но компания, которая нарушила условия договора, не может признать штрафы и пени в составе своих расходов, так как их нет в закрытом перечне расходов УСН (ст. 346.16 НК РФ).

Обратите внимание, что признанный должником и уплаченный им штраф не одно и то же. Неустойка должна быть учтена в доходах или расходах в момент признания ее должником.

Документы, которыми можно подтвердить признание штрафа:

- договор с соответствующими условиями

- двусторонний акт

- письмо должника, которым он признает факт и размер неустойки

Наличие таких документов крайне важно, когда вы отражаете пени и штрафы в налоговом учете. Это становится особенно важным на стыке налоговых периодов. Например, должник признал неустойку в 2018 году, а выплатил только в 2019. Сумма неустойки подлежит включению в налоговую декларацию 2018 года.

Чтобы не просрочить платежи контрагентам, не забывайте проводить с ними регулярные сверки. Как это сделать правильно, читайте в статье.

5. Надо ли платить НДС с полученного штрафа?

У налоговиков, Минфина и судов до недавнего времени не было четко выработанной позиции по отношению включения полученных штрафов в налогооблагаемую базу по НДС.

Налоговики ссылались на пп.2 п.1 ст.162 НК, в котором говорится о том, что в налоговую базу по НДС надо включать все суммы, «связанные с оплатой реализованных товаров (работ, услуг)». А так как поступление штрафов и пени от контрагентов, так или иначе, связаны с продажами, то их нужно облагать НДС.

Но позже сложилась другая практика оценки поступивших штрафов с точки зрения НДС.

Есть неустойки, которые получает покупатель от продавца, например, за несвоевременно поставленный товар. Такие штрафы и пени никак не связаны с реализацией продукции и услуг, и они точно не должны включаться в налоговую базу по НДС. Это подтверждает и письмо Минфина РФ от 08.06.2015 № 03-07-11/33051.

В противоположной ситуации, когда продавец получает неустойку от покупателя за несвоевременную оплату товаров, суды и налоговики долго не могли прийти к единому мнению. Суды считали, что такая неустойка не относится к оплате товаров (работ, услуг) по смыслу ст.162 НК РФ. Причем свое мнение ВАС высказал еще в 2008 году ─ Постановление Президиума ВАС от 05.02.2008 № 11144/07.

А письма Минфина (например, от 17.08.2012 № 03-07-11/311) содержали противоположное мнение.

В итоге в 2013 году Минфин в письме от 04.03.2013 № 03-07-15/6333, согласился с тем, что неустойки, полученные продавцом от покупателя за задержку оплаты, не нужно включать в налоговую базу по НДС. В 2016 году Минфин в письме от 05.10.2016 № 03-07-11/57924 еще раз подтвердил это же мнение.

6. Отражение штрафов и пени по налогам в бухгалтерском учете

В главе 16 НК РФ перечислены возможные виды налоговых правонарушений и ответственность за них. В каждом случае налоговая выносит решение, которое является основанием для уплаты штрафа.

Выплата же пени может быть произведена налогоплательщиком добровольно. Например, компания составила уточненную декларацию, доплатила налог, после чего посчитала сумму пени и перечислила ее в бюджет.

Если налог доначислили инспекторы в результате проверок, то с компании взыщут недоимку, обяжут заплатить штраф и пени.

Начисление штрафов по налогам регламентировано Инструкцией по применению плана счетов (Приказ от 31.10.2000 № 94н):

Дт 99 ─ Кт 68 ─ на сумму установленного штрафа

Если в предыдущих периодах вы допустили ошибку, возможно, ее придется исправлять. Как это сделать, читайте в статье про исправление ошибок.

7. Отражение пени по налогам в бухгалтерском учете

Что касается пени, то в нормативных актах нет однозначного руководства по их отражению в бухгалтерском учете.

Инструкцией по применению плана счетов установлено, что на счете 99 нужно учитывать «суммы причитающихся налоговых санкций». А пени, согласно НК РФ, относятся не к налоговым санкциям (глава 15), а к способам обеспечения исполнения обязанностей по уплате налогов, сборов, страховых взносов (глава 11).

Поэтому существует два варианта учета пени.

Первый вариант. Учесть пени на счете 91-2 «Прочие расходы». Хотя статьи «Пени, уплаченные по обязательным платежам» и нет в перечне прочих расходов в ПБУ 10/99, но там есть пункт «прочие расходы».

Дт 91-2 ─ Кт 68 ─ на сумму пени

Второй вариант учета пени ─ все-таки воспользоваться счетом 99. Согласно п.6 ПБУ 1/08 «Учетная политика», при отражении фактов хозяйственной деятельности нужно соблюдать приоритет содержания перед формой. А по своему смыслу пени за несвоевременную уплату налогов близки к штрафам, а значит к налоговым санкциям.

Проводка в бухучете по начислению пени в этом случае такая же, как и по штрафам:

Дт 99 ─ Кт 68 ─ на сумму пени

В обоих вариантах нужно оформить расчет суммы пени бухгалтерской справкой.

И так как есть разные способы отражения пени в бухгалтерском учете, лучше закрепить выбранный вариант в учетной политике.

Проводки по оплате штрафов и пени. Перечисление штрафов и пени отражаются в учете одинаково:

Дт 68 ─ Кт 51 ─ на суммы перечисленных штрафов или пени

8. Налоговые санкции — пени и штрафы в налоговом учете

В п.2 ст.270 НК РФ закреплено, что все штрафные санкции и пени, которые были перечислены в бюджет за неуплату или несвоевременную уплату налогов, взносов, сборов не учитываются в расходах при расчете налога на прибыль.

А это значит, что когда штраф или пени по налогам уплачены, в налоговом учете организации появляется постоянное налоговое обязательство (ПНО), которое увеличивает сумму налога к уплате.

Нужно ли делать проводки, чтобы учесть ПНО?

Если штрафы и пени были начислены по дебету счета 99 и кредиту счета 68, то в этом случае дополнительные проводки не нужны. Дело в том, что счет 99 не участвует в формировании налогооблагаемой базы по налогу на прибыль.

В том случае, когда пени были учтены в бухгалтерском учете на счете 91-2 как прочие расходы, нужно дополнительно начислить ПНО:

Дт 99 ─ Кт 68 ─ на 20% (ставка налога на прибыль) от суммы пеней

9. Проводки по начислению штрафов и пени в 1С 8.3

Как делать проводки по начислению штрафов и пени в 1С 8.3 смотрите в этом видео.

В бухгалтерском и налоговом учете штрафов и пени нет особых сложностей. Главное понять, что между последствиями неисполнения условий договора и ответственностью за нарушения налогового законодательства большая разница.

Именно это влияет на то, как отражать пени и штрафы в налоговом учете, принимать их или нет для налогообложения прибыли, какие счета будут участвовать в бухгалтерских проводках. Свои вопросы по учету штрафов и пени оставляйте в комментариях.

Как рассчитать УСН «доходы минус расходы»

Для расчёта потребуются два показателя: доходы и расходы. Доходы — это поступления от предпринимательской деятельности.

Расходы должны соответствовать ряду условий, указанных в статье 346.16 Налогового кодекса РФ.

Они должны быть экономически обоснованы, то есть направлены на получение дохода в рамках видов деятельности бизнеса. Расходами не будут считаться покупка шубы для руководителя или мягкой игрушки для ребёнка сотрудника

Нужны документы, подтверждающие расходы: кассовый чек, платёжное поручение, накладная, акт выполненных работ и так далее

Расходы должны быть закрытыми: оплачено то, что вы получили в полной мере, предоплата за услугу или продукт расходом не считается

Прочие (внереализационные) доходы и расходы — в чем особенности?

И в бухгалтерском и в налоговом учете к статье «прочих» относятся доходы и расходы, возникновение которых не связано с ведением обычных видов деятельности (указанных в выписке из ЕГРЮЛ). Во избежание голословного изложения темы обратимся к законодательным актам, дающим определение доходов и расходов в качестве прочих.

Доходы — бухгалтерский и налоговый учет

В бухгалтерском учете понятие прочих доходов приведено в ПБУ 9/99 «Доходы организации». Глава 3 «Прочие поступления» дает конкретный список основных доходов, расширяя его последним абзацем «прочие доходы». Наиболее встречающимися в практике бухгалтера являются:

- доходы от продажи основных средств,

- проценты по предоставленным займам,

- безвозмездные поступления,

- платежи по ущербу (например, поступления от страховых компаний),

- убытки прошлых лет,

- курсовые разницы,

- суммы безнадежной кредиторской задолженности, которую невозможно вернуть в силу каких-либо обстоятельств.

Последний абзац «прочие доходы» дает возможность включить в данный вид доходов другие поступления, не перечисленные выше. Например, это могут быть годные к эксплуатации запчасти, полученные при разборке износившегося оборудования, или излишки товара, выявленные при инвентаризации. Естественно, предусмотреть данные виды поступлений в качестве прочих необходимо в учетной политике.

Например, у организации, основным видом деятельности которой является оптовая торговля, есть поступления от сдачи в аренду транспорта или помещения. В таком случае данный вид доходов необходимо учесть в качестве прочих. Но эти доходы не будут прочими для организации, которая занимается лишь тем, что сдает в аренду имущество, и это является её основным видом деятельности.

Рассмотрим несколько наиболее встречающихся примеров:

Начислены доходы от аренды имущества

Начислен НДС с доходов от аренды имущества

Поступление от арендатора

Начислена задолженность покупателя за основное средство

Списано основное средство с баланса по своей первоначальной стоимости

Списана амортизация за 4 года

Списана остаточная стоимость основного средства

Начислен НДС на сумму реализации основного средства

Поступление средств от покупателя на расчетный счет

Сальдо счета списано на счет — отражена прибыль

Типовые проводки по другим, менее сложным операциям, следующие:

Начислена неустойка за нарушение условий договора, безвозмездно получены активы

Возмещение убытков страховой организацией

Прибыль прошлых лет, выявленная в отчетном периоде

Списана безнадежная кредиторская задолженность

Начислена курсовая разница

В налоговом учете за определение прочих доходов отвечает статья 250 НК РФ «Внереализационные доходы».

В отличие от прочих доходов бухгалтерского учета список внереализационных доходов более обширен, но закрыт.

То есть, если вы столкнулись с отсутствующим в списке статьи 250 НК РФ, значит — это доход по вашему основному виду деятельности. Других вариантов просто не дается.

В большинстве случаев не возникает разницы при определении величины доходов для целей бухгалтерского и налогового учета. Но такие разницы возможны, приведем примеры их возможного возникновения:

- при продаже основного средства с разной ежемесячной суммой амортизации (была модернизация);

- продажа основного средства с различной первоначальной стоимостью (в случае договора лизинга, например);

- при возникновении положительных суммовых разниц, которые не имеют места в бухгалтерском учете.

Хотите узнать рыночную стоимость своих активов? Проводите переоценку основных фондов.

Хотите узнать рыночную стоимость своих активов? Проводите переоценку основных фондов.

Хотите узнать рыночную стоимость своих активов? Проводите переоценку основных фондов.Как грамотно осуществить переход на УСН читайте в этой статье.

Расходы — бухгалтерский и налоговый учет

О прочих расходах нам повествует глава 3 ПБУ 10/99 «Прочие расходы». Список расходов там не велик, но не является закрытым. По усмотрению, организация сама может включить некоторые виды расходов, относящиеся по её мнению к прочим.

О прочих расходах нам повествует глава 3 ПБУ 10/99 «Прочие расходы». Список расходов там не велик, но не является закрытым. По усмотрению, организация сама может включить некоторые виды расходов, относящиеся по её мнению к прочим.

Это могут быть расходы, имеющие место, но не обозначенные в ПБУ как расходы по обычным видам деятельности. Пример такого расхода — налог на имущество. Он не поименован в перечне расходов по обычным видам деятельности, а также отсутствует и в перечне прочих расходов, поэтому предприятие на свое усмотрение может учесть его как прочий расход. Это же касается и государственных пошлин.

Чаще всего можно столкнуться с такими прочими расходами, как:

- убытки при продаже основных средств,

- проценты по полученным займам,

- расходы на ведение и обслуживание расчетного счета,

- резерв по сомнительным долгам, создавать который должны все организации независимо от размера,

- штрафные санкции за нарушение договорных обязательств, в том числе за просрочку налоговых платежей,

- признанные в текущем году убытки прошлых лет,

- суммы дебиторской задолженности с истекшим сроком давности,

- отрицательные курсовые разницы.

Рассмотрим наиболее сложные примеры учета прочих расходов:

Начислена задолженность покупателя за основное средство

Списано основное средство с баланса по своей первоначальной стоимости

Списана амортизация за 1 год

Списана остаточная стоимость основного средства

Начислен НДС на сумму реализации основного средства

Поступление средств от покупателя на расчетный счет

Сальдо счета списано на счет — отражен убыток

Создан резерв на суммы дебиторской задолженности, признанной сомнительной для возврата

Списаны суммы безнадежной дебиторской задолженности на основании решения ПСП о прекращении исполнительного производства в связи с невозможностью взыскания долга

Должник погасил долг

Восстановлен резерв по сомнительным долгам в связи с погашением долга должником

Типовые проводки по начислению распространенных прочих расходов:

Начислены проценты по полученным займам

Учтены банковские расходы

Начисление штрафов за нарушение договорных обязательств

Признаны убытки прошлых лет

Начислены отрицательные курсовые разницы

В налоговом учете данные расходы определены статьей 265 «Внереализационные расходы». Список их весьма широк, но также, как и список внереализационных доходов, он является закрытым.

В основном список внереализационных доходов включает в себя статьи прочих расходов бухгалтерского учета. Но есть и некоторые расхождения. Перечень не принимаемых у налоговому учету прочих доходов в качестве внереализационных достаточно велик, назовем лишь самые распространенные, которые необходимо знать каждому бухгалтеру, работающему с налогами:

- расходы на благотворительные, культурно-массовые и развлекательные мероприятия,

- штрафы и пени по налогам, взносам, платежам, перечисляемые в бюджет государства,

- проценты, начисленные кредитору сверх суммы, ограниченной статьями 269 и 291 НК РФ.

Узнайте как провести расчет земельного налога.

Узнайте как провести расчет земельного налога.Как способы начисления амортизации описано здесь.

Процедура закрытия счета

Ежемесячно прочие доходы и расходы со счета образуют сальдо на счете которое отражается на счете формирующем финансовый результат. Таким образом, счет без развертывания по субсчетам в конце каждого месяца не имеет остатков, остатки присутствуют лишь в аналитике счета на субсчетах и Если на счетах остаток формируется в течение месяца при внесении прочих доходов/расходов специалистом, то остаток на счете появляется при проведении операции закрытия месяца, которая выполняет проводку со счетом

В случае превышения доходов над расходами в итоге сальдо счета будет по кредиту, что свидетельствует о прибыли, в случае превышения прочих расходов над доходами — по дебету счета что в окончательном итоге увеличит сумму убытка. По окончании года при проведении процедуры реформации баланса, формирующей счет 84, сальдо счета 99 списывается на счет 84, определяя сумму нераспределенной прибыли/убытка.

Финансовый результат от продаж также ежемесячно (заключительными оборотами) списывается с субсчета «Прибыль / убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета «Прибыль / убыток от продаж»), закрываются внутренними записями на субсчет «Прибыль / убыток от продаж»

Пример формирования финансового результата от продаж и от поступления прочих доходов и расходов:

Начислены проценты по договорам полученных займов

Поступило возмещение по убытку от страховой компании

Отражены доходы от продаж

Отражены расходы на продажу

Сальдо счета при закрытии месяца сформировало убыток от операций с прочими доходами/расходами

Сальдо счета при закрытии месяца сформировало прибыль от продаж

ПО ОКОНЧАНИИ ГОДА

Счет списан на счет

Счет закрыт на счет

Счет закрыт на счет

Счет закрыт на счет

Счет закрыт на отражен убыток от операция по счету

Списан счет при реформации баланса — отражена нераспределенная прибыль.

Отражение прочих (внереализационных) доходов и расходов в отчетности

В бухгалтерской отчетности прочие доходы отражаются по строке 2340 «Отчет о финансовых результатах» (ОФР). Прочие расходы отражаются с минусом, только по строке 2350. В балансе прочие доходы и расходы могут быть включены в состав дебиторской или кредиторской задолженности в случае наличия таковой на конец отчетного периода.

В налоговой отчетности внереализационные доходы отражаются в Декларации по прибыли по строке 100 прил. 1 к листу 02 и по строке 020 листа 02. Внереализационные расходы должны отражаться по строке 200 прил. 2 листа 02 и по сроке 040 листа 02.

Не всегда суммы вышеприведенных строк ОФР и декларации совпадают между собой. Расхождения обязательно возникнут, если начислялись проценты. В ОФР проценты отражаются отдельно по строкам 2320 (к получению) и 2330 (к уплате). В Декларации проценты отражаются вкупе со всеми внереализационными доходами/расходами, но ниже, по строкам с 101 по 107 прил. 1 к листу 02 и по строкам с 201 по 206 прил. 2. к листу 02 суммы некоторых видов внереализационных доходов/расходов уточняются. К ним относятся и проценты.

Разница также может возникнуть в случае учета налога на имущество в качестве прочих расходов. В Декларации суммы косвенных налогов отражаются отдельно в составе косвенных расходов по строке 041 прил. 2 к листу 02.

В заключение можно сказать: достаточно часто возникает разница между бухгалтерским и налоговым учетом данных статей хозяйственной деятельности. Если в бухгалтерском учете список прочих доходов/расходов открыт и есть возможность внести статьи, не указанные в ПБУ 9/99, 10/99, то в налоговом учете такой возможности нет, и зачастую некоторые виды прочих расходов вообще невозможно принять в налоговом учете. Возникают постоянные временные разницы, учет которых регламентируется ПБУ 18/02. Впрочем, если у вас малое предприятие, то льгота по неприменению ПБУ 18/02 вам обеспечена, чем и советую воспользоваться. Ну а если вам выпала учесть работать бухгалтером на среднем или крупном предприятии, о применении ПБУ 18/02 можете почитать здесь.

Все подробности о том, как заполнить декларацию 3-НДФЛ.

Все подробности о том, как заполнить декларацию 3-НДФЛ.Как рассчитать выходное пособие при увольнении описано здесь.

Чтобы знать об обновлениях сайта, подписывайтесь по RSS, или cледите за нами в социальных сетях: ВКонтакте, Одноклассники, Twitter, Facebook, Google Plus.