Бухгалтерский баланс за 2021 год правила заполнения и образец

Формы бухгалтерской отчетности, применяющиеся до настоящего времени, установлены актуальной редакцией приказа Минфина России от 02.07.2010 № 66н. С 1 июня 2019 года действует редакция от 19.04.2019.

Базовый подход к составлению бухотчетности соответствует следующим принципам: она должна делаться по данным бухгалтерского учета, быть полной, достоверной, полезной для пользователей. Тем не менее такая отчетность может иметь сокращенные варианты. Рекомендации по составлению и представлению форм содержит действующая редакция ПБУ 4/99.

Полную форму бухбаланса, введенную приказом № 66н (приложение 1), отличает то, что она:

- предлагается только как один из возможных вариантов отчета;

- предполагает наличие у составителя отчета преимущественного права на самостоятельную детализацию показателей;

- предлагает приводить данные на 3 даты (отчетную дату и конец 2 лет, предшествующих отчетному году);

- предусматривает графу для ссылок на возможные пояснения по строкам;

- не содержит раздела с информацией по забалансовым счетам.

В этом же документе содержится бланк упрощенной формы баланса (приложение 5), применение которой доступно лицам, указанным в п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Проверить, правильно ли вы заполнили бухбаланс, можно с помощью пошаговой инструкции от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ и бесплатно переходите в Типовую ситуацию.

Кто сдает бухгалтерский баланс

Все российские организации и официальные представительства иностранных компаний обязаны отчитываться о финансово-экономическом положении за отчетный год. Это регламентировано законом «О бухучете» № 402-ФЗ.

В законе предусмотрены «поблажки» для некоторых категорий экономических субъектов, которые вправе вести бухгалтерский учет в упрощенном виде. Они сдают сокращенный вариант баланса. Но независимо от способа ведения бухучета, основного или упрощенного, форма № 1 является обязательной для всех экономических субъектов — юридических лиц.

Законодательная база

Наряду с формой 1 форма 2 является обязательным документом, относящимся к бухгалтерской отчетности. Она заполняется в соответствии с образцом и правилами, утвержденным приказом Минфина № 66Н .

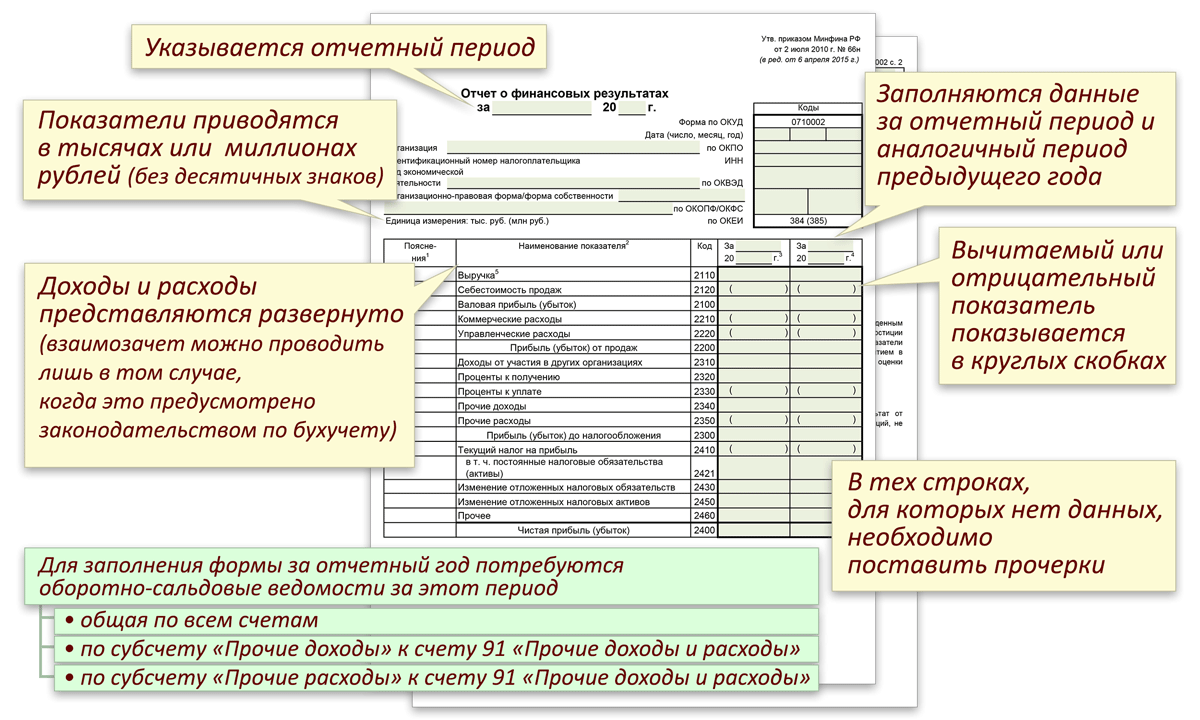

Бухгалтерский отчет по форме 2 именуется отчетом о финансовых результатах организации за определенный отчетный период. Также отчет называют бухгалтерским балансом. В нем отражают данные о балансе (актуальных доходах и расходах), а также о других финансовых результатах. Документ состоит из «шапки» и табличной части.

В верхних графах фиксируют:

- отчетный период;

- дату составления;

- название и реквизиты компании;

- принятая единица измерения – обычно все сведения отражают в тысячах рублей (тыс. руб.).

В табличной части заполняют 5 столбцов:

- Порядковый номер каждой строки.

- Название финансового показателя/результата.

- Код каждой строки – присваивается в соответствии с требованиями описанного Приказа Минфина (см. ниже).

- Значение показателя в указанных единицах измерения за отчетный год.

- Значение аналогичного показателя в тех же единицах за прошлый год.

Сдаём отчётность за 2020 год

Ведущий экономист-консультант «Что делать Консалт»

Отчётность за 2020 год необходимо сдавать по новым правилам. Об изменениях в бухгалтерской отчётности, налоговой отчётности упрощенцев и декларациях, на которые нужно обратить особое внимание, читайте в статье ведущего экономиста-консультанта Татьяны Чапаевой.

Бухгалтерская отчётность

В 2020 году по-прежнему применяются формы бухгалтерской отчётности, утверждённые Приказом Минфина России от 02.07.2010 № 66н .

Состав бухгалтерской отчётности — баланс, отчёт о финансовых результатах и приложения ( ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019)).

Отчёт о финансовых результатах составляйте по изменённой форме . Нововведения, внесённые Приказом Минфина России от 02.07.2010 № 66н (ред. от 19.04.2019), вступают в силу начиная с бухгалтерской отчётности за 2020 год. Налог на прибыль в бухотчётности отражают по новым правилам .

Остальные формы и правила заполнения отчётности не изменились.

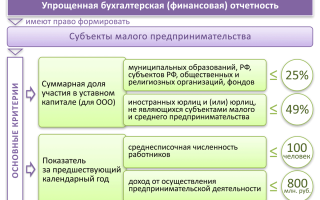

Упрощённую бухгалтерскую отчётность могут сдавать все малые предприятия, кроме перечисленных в части 5 статьи 6 Закона о бухучёте.

В состав бухгалтерской отчётности малых предприятий входят только две сокращённые формы — баланс и отчёт о финансовых результатах. Пояснения и другие приложения к отчётности можно не сдавать.

С отчётности за 2020 год все организации обязаны представлять в налоговый орган годовую бухгалтерскую отчётность в электронной форме (ч. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ, Приложение к Письму Минфина России от 29.12.2020 № 07-04-09/115445). Годовая бухгалтерская отчётность и аудиторское заключение о ней представляются в форматах, утверждённых Приказом ФНС России от 13.11.2019 № ММВ-7-1/570@.

Срок сдачи бухгалтерской отчётности за 2020 год — 31.03.2021.

Налоговая отчётность упрощенцев

Для представления отчётности по УСН за 2020 год применяется форма , утверждённая Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Код КНД для декларации по УСН за 2020 год — 1152017.

С 2021 года по УСН используется форма по КНД 1152017, утверждённая Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@.

Однако в соответствии с пояснениями по Письму ФНС России от 02.02.2021 № СД-4-3/1135@ , в целях исключения формального подхода, связанного с отказом в приёме налоговых декларацией по УСН за 2020 год, в том числе после вступления в силу Приказа № ЕД-7-3/958@, налоговым органам надлежит обеспечить приём указанной отчётности по формам и форматам, утверждённым Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также Приказом № ЕД-7-3/958@, в случае их представления с 20.03.2021.

В новой декларации учтены изменения в главу 26.2 НК РФ, внесённые Федеральным законом от 31.07.2020 № 266-ФЗ . В связи с этим форма декларации дополнена графами для указания кода признака применения налоговой ставки (стандартной или переходной повышенной). В разделах 1.1 и 1.2 обновлённой декларации появилась новая строка 101 «Сумма налога, уплаченная в связи с применением ПСН, подлежащая зачёту».

По итогам календарного года организации на УСН представляют налоговую декларацию в налоговый орган по месту своего нахождения не позднее 31 марта года, следующего за истекшим налоговым периодом (за исключением случаев, предусмотренных п. 2 и 3 ст. 346.23 НК РФ ) ( пп. 1 п. 1 ст. 346.23 НК РФ ). За 2020 год — 31.03.2021.

Индивидуальные предприниматели на УСН представляют декларацию по итогам года по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом (за исключением случаев, предусмотренных п. 2 и 3 ст. 346.23 НК РФ ) ( пп. 2 п. 1 ст. 346.23 НК РФ ). За 2020 год — 30.04.2021.

Декларация по налогу на прибыль

Форма декларации по налогу на прибыль за 2020 год и Порядок её заполнения утверждены Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ (в ред. Приказа ФНС России от 11.09.2020 № ЕД-7-3/655@). Форма по КНД 1151006.

Срок сдачи годовой декларации по прибыли для всех организаций одинаковый — не позднее 28 марта года, следующего за истекшим годом ( п. 1 ст. 289 НК РФ ).

Срок сдачи декларация по налогу на прибыль за 2020 год — 29.03.2021.

Декларация по НДС

Форма декларации по НДС и Порядок её заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 19.08.2020).

Новый бланк утверждён Приказом ФНС России от 19.08.2020 № ЕД-7-3/591@, применяется начиная с представления налоговой декларации по налогу на добавленную стоимость за четвёртый квартал 2020 года.

Срок предоставления декларации по НДС за первый квартал 2021 года – не позднее 26.04.2021.

Декларации по транспортному и земельному налогам

Декларации за 2020 год сдавать не надо. После уплаты налога за год инспекция отправит вам свой расчёт налога. О транспорте или земле, которых не будет в этом расчёте, надо сообщить в инспекцию ( ст. 23 НК РФ ).

Декларация по налогу на имущество

Если декларация по налогу на имущество представляется до 13 марта 2021 года (включительно), её следует представить по форме , которая установлена приложением 1 к Приказу ФНС России от 14.08.2019 № СА-7-21/405@ (в ред. Приказа ФНС России от 28.07.2020 № ЕД-7-21/475@). Однако данная форма не учитывает положение пункта 1 статьи 386 НК РФ , согласно которому в декларацию нужно включать сведения о среднегодовой стоимости объектов движимого имущества, учтённых на балансе организации в качестве объектов основных средств.

С 14 марта 2021 года декларацию нужно подавать по форме , приведённой в приложении 1 к Приказу ФНС России от 09.12.2020 № КЧ-7-21/889@ (п. 2 данного Приказа). Эта форма декларации содержит раздел для отражения сведений о среднегодовой стоимости объектов движимого имущества в соответствии с пунктом 1 статьи 386 НК РФ.

Если в организации имеется движимое имущество, учитываемое как объекты основных средств, рекомендуем подавать декларацию по новой форме .

По общему правилу срок представления декларации — не позднее 30 марта года, следующего за истекшим ( п. 3 ст. 386 НК РФ ).

Срок сдачи декларации по налогу на имущество за 2020 год — 30.03.2021.

Декларация по ЕСХН

Приказом ФНС России от 18.12.2020 № ЕД-7-3/926@ внесены изменения в форму , порядок заполнения и формат представления налоговой декларации по единому сельскохозяйственному налогу в электронной форме, утверждённые Приказом ФНС России от 28.07.2014 № ММВ-7-3/384@. Приказ № ЕД-7-3/926@ вступает в силу 29.03.2021 и применяется начиная с представления налоговой декларации по ЕСХН за налоговый период 2020 года.

Налоговая декларация по ЕСХН по итогам налогового периода в общем случае должна быть представлена не позднее 31 марта года, следующего за истекшим налоговым периодом ( п. 2 ст. 346.10 НК РФ ).

ФНС России разрешила представлять декларацию по ЕСХН по старой форме и после вступления в силу приказа о новой (Письмо ФНС России от 12.02.2021 № СД-4-3/1776@ «О налоговой декларации по ЕСХН»).

Срок представления декларации по ЕСХН за 2020 год — 31.03.2021.

Декларации по 6-НДФЛ и 2-НДФЛ

Декларацию по 6-НДФЛ за первый квартал 2021 года сдают по новой форме , за 2020 год отчёт предоставляется по старой форме.

С отчётности за 2021 год справка 2-НДФЛ отменена — сведения из справки включены в годовой отчёт 6-НДФЛ. 2-НДФЛ за 2020 год предоставляется в прежний срок.

Срок представления 6-НДФЛ и 2-НДФЛ за 2020 год — 01.03.2021.

Все компании и ИП должны сдавать статистическую отчётность. Конкретные формы статотчётности зависят от вида деятельности, статуса (является субъектом малого/среднего предпринимательства и т. д.) и иных показателей.

До 01.04.2021 организации, относящиеся к малым предприятиям (в том числе к микропредприятиям), должны сдать статформу № МП-сп «Сведения об основных показателях деятельности малого предприятия за 2020 год». А все ИП — форму № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2020 год».

Узнать полный перечень форм статотчётности, подлежащих представлению налогоплательщиком, можно на сайте статистики по ИНН, перейдя по ссылке Получение данных о кодах статистики и перечня форм .

Важно! Если вы представите в налоговый орган декларацию (расчёт) не по установленной форме (формату), это является основанием для отказа в её приёме ( пп. 3 п. 19 Административного регламента ФНС России (утв. Приказом ФНС России от 08.07.2019 № ММВ-7-19/343@)).

Таким образом, бухотчётность за 2020 год необходимо сдавать по новым правилам. Все организации, и в частности субъекты СМП, представляют бухгалтерскую отчётность только в электронной форме. Применяются изменения по форме отчётности о финансовых результатах с отчётности за 2020 год.

По сдаче отчётности за 2020 год Минфин России выпустил рекомендации аудиторам по проверке бухгалтерской отчётности за 2020 год (приложение к Письму Минфина России от 29.12.2020 № 07-04-09/115445).

Также внесены имения и в формы налоговой отчётности: по декларации по НДС, по налогу на прибыль, по налогу на имущество, по УСН и ЕСХН и по 6-НДФЛ.

Ряд деклараций за 2020 год сдавать не нужно. В частности, не действует обязанность представлять декларации отмены по земельному и транспортному налогам.

Сведения о среднесписочной численности за 2020 год также отдельно подавать не нужно. Среднесписочную численность теперь указывают в РСВ (ст. 80 НК РФ).

Правильное заполнение актуальных форм отчётности и своевременное представление их в сроки помогут вам закончить период без стресса и штрафов.

Где скачать бланк формы 2 отчета о финансовых результатах

Существует форма, предназначенная для всех организаций (назовем ее общей формой). Она приведена в приложении № 1 к приказу № 66н. Правила заполнения, приведенные далее, относятся именно к общей форме отчета о финрезультатах (по активной ссылке можно скачать бланк формы 2 отчета о финансовых результатах).

Субъекты малого предпринимательства могут применять специальную упрощенную форму . Она приведена в приложении № 5 к приказу № 66н.

Бесплатно заполнить отчет о финансовых результатах и другую бухгалтерскую отчетность

СПРАВКА. Отчет о финрезультатах за 2020 год нужно сдавать по обновленной форме. Поправки внесены приказом Минфина от 19.04.19 № 61н. Изменения связаны с новой редакцией ПБУ 18/02 (см. « Инструкция для новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»), которую необходимо применять с 2020 года .

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Какие показатели отражаются в нулевом балансе

Итак, в нулевом балансе нужно зафиксировать минимальные активы и пассивы фирмы, связанные с наличием у нее уставного капитала.

Для начала следует проверить, имеются ли в регистрах бухучета, на основании которых составляется баланс, необходимые проводки.

Появление обязательства собственников по оплате уставного капитала должно быть отражено проводкой: Дт 75 Кт 80.

Если к моменту составления баланса уставный капитал еще не будет внесен на счета фирмы, то отчет нужно будет заполнить в части строк:

- 1230 (в данную строку вписывается дебетовое сальдо по счету 75, то есть величина актива);

- 1310 (в данную строку вписывается кредитовое сальдо по счету 80, то есть величина пассива).

Как только уставный капитал фактически вносится на счета фирмы, в регистрах прописывается другая проводка: Дт 51 Кт 75.

Если после этого составляется баланс, то в нем заполняются строки:

- 1250 (здесь отражается дебетовое сальдо по счету 51, то есть актив в виде денежных средств, которые образованы из уставного капитала);

- 1310 (здесь все без изменений).

Остальные же строки баланса будут нулевыми.

Рассмотрим, как может выглядеть баланс — с учетом минимальных показателей по активам и пассивам вследствие отражения в документе величины уставного капитала.

Нулевая форма 4-ФСС в 2021 году

Организация или предприниматель, которые не работали в отчетном периоде и не производили никаких отчислений сотрудникам, тоже должны отчитаться по форме 4-ФСС. В таком случае надо сдать нулевую форму и тем самым поставить ФСС в известность об отсутствии деятельности в отчетном периоде.

В составе нулевой формы сдают титульный лист и таблицы 1, 2 и 5, которые заполняются прочерками. Вместе с формой можно представить в ФСС пояснение о том, что вы не работали, не начисляли зарплату, и, следовательно, не делали отчислений в фонд. Но это не обязательно, при необходимости ФСС сам запросит нужные сведения.

Сдавайте отчет 4-ФСС в Контур.Бухгалтерии — сервисе для удобного ведения учета и сдачи отчетности через интернет.