Счет 62 в бухгалтерском учете что это такое?

Счет 62 «Расчеты с покупателями и заказчиками»

Похожие публикации

Специальный счет 62 в бухгалтерском учете предназначен для отражения информации по взаимоотношениям с контрагентами, приобретающими у компании товары, услуги или работы. Каким образом строится учет? На основании каких документов выполняются проводки по счету 62? Разберемся в особенностях детально.

Учет расчетов с покупателями при продаже

Выручка от продажи товаров (работ, услуг) признается доходом от обычного вида деятельности и отражается по кредиту счета 90 “Продажи”.

Если же продажа разовая и не является обычным видом деятельности предприятия (например, продажа основного средства), то выручка отражается в составе прочих доходов по кредиту счета 91 “Прочие доходы и расходы”.

Подробно эти два счета 90 и 91 будут рассмотрены чуть позже, они интересные и не похожие на другие счета, имеют свои особенности. С продажной стоимости товаров (работ, услуг) необходимо рассчитать НДС и направить его к уплате.

Дебет

Кредит

Название операции

Отражена выручка от реализации товара (работ, услуг)

Начислен НДС по реализованным товарам (работам, услугам)

Отражена выручка от продажи основных средств, нематериальных активов, материалов

Начислен НДС по реализованным активам

Получена оплата от покупателя

Бухучет авансов полученных

Оплата ТРУ до их отгрузки или передачи учитывается на 62-м счете обособленно, обычно применяется субсчет 62.2 «Авансы полученные», тогда как субсчет 62.1 «Расчеты с покупателями и заказчиками» используется для учета ДЗ от покупателей. В балансе полученные авансы входят в состав кредиторской задолженности, то есть показываются в пассиве, показывать авансы свернуто с ДЗ нельзя. Кроме того, при получении предоплаты поставщик должен начислить НДС (п. 1 ст. 167 НК РФ).

В июле ООО «Пчелка» (покупатель) и ООО «Василек» (продавец) подписали договор на приобретение тротуарной плитки стоимостью 944 590 руб. В этом же месяце ООО «Пчелка» произвело полную предоплату. В учете ООО «Василек» делаются следующие проводки:

Дт 51 Кт 62.2 — 944 590 руб. — на расчетный счет поступила предварительная оплата от ООО «Пчелка»;

Дт 76 субсчет «НДС с авансов полученных» Кт 68 субсчет «НДС» 157 431,67 руб. (944 590 × 20/120) — начислен НДС при получении предоплаты.

В августе ООО «Василек» отгрузило всю тротуарную плитку покупателю и отразило такие записи:

Дт 62.1 Кт 90 — 1 944 590 руб. — начислена выручка;

Дт 90.3 Кт 68 субсчет «НДС» — 157 431,67 руб. — начислен НДС с продажи;

Дт 68 субсчет «НДС» Кт 76 субсчет «НДС с авансов полученных» 157 431,67 руб. — начисленный ранее НДС с полученной предоплаты принят к вычету;

Дт 62.2 Кт 62.1 — 944 590 руб. — произведен зачет ранее полученной предоплаты.

Подробнее о действиях продавца при получении предоплаты читайте в статье «Какой общий порядок учета НДС с авансов полученных?».

Как отразить полученные авансы в декларации по НДС, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к примерам заполнения отчета.

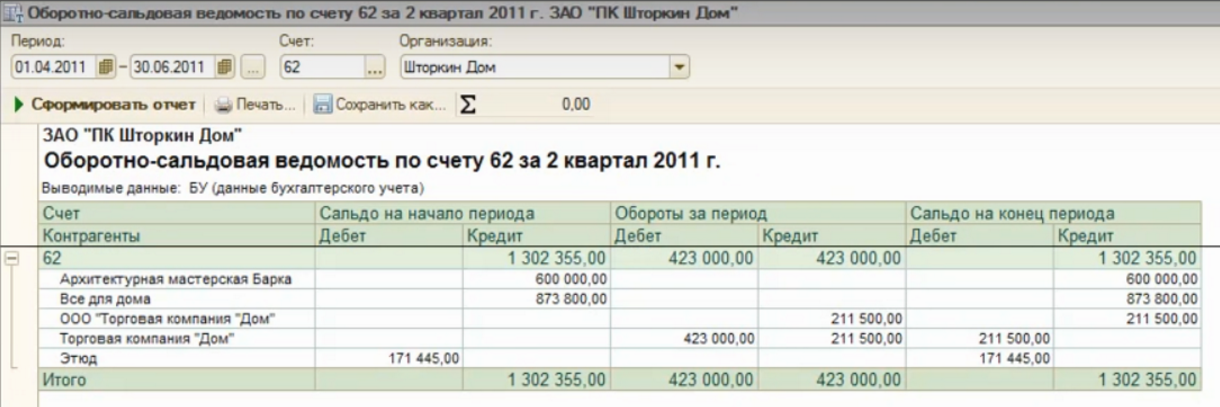

Оборотно-сальдовая ведомость по счету 62

Важно перед закрытием месяца и составлением отчета о финансовом состоянии предприятия проверить правильность заполнения регистров бухгалтерского учета. Одним из вариантов проверки является формирование оборотно-сальдовой ведомости (далее ОСВ) за проверяемый период:

Что показывает оборотно-сальдовая ведомость по счету 62 и как читать ОСВ — показано в следующей таблице:

| Название раздела учета | Остаток начальный | Оборот за период | Остаток конечный | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Счет 62 | Остаток долга покупателя | Остаток долга перед покупателем | Сумма отгруженной продукции (товара, услуг) | Оплата от покупателей за период | Остаток долга покупателя | Остаток долга перед покупателем |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Какие операции отражаются по счету 62

62 счет используется для выявления кредиторской или дебиторской задолженности при расчетах с покупателями. Фактически счет должен дублировать информацию по расчетам, сформированную у покупателя, но в обратном порядке. То есть дебиторская задолженность у организации-поставщика – это кредиторские обязательства покупателя.

62 счет имеет несколько субсчетов:

- 1 – расчеты по отгруженным товарам (оказанным услугам);

- 2 – полученные авансы;

- 3 – оплата отгруженного товара векселем.

Наличие авансовых платежей позволяет причислять 62 счет к активно-пассивным. При формировании бухгалтерского баланса необходимо отдельно учитывать оставшуюся предоплату как кредиторскую задолженность и обязательства покупателей как дебиторскую.

Оплата от покупателя и авансовые платежи

При оплате товара после его отгрузки в учете появляются стандартные записи. При наличии авансовых перечислений такие операции учитываются дополнительными проводками, кроме того, поставщику необходимо начислить НДС с аванса.

Пример 1. Организация «Веста» поставила компании «Дельта» товар на сумму 401 200 рублей, в том числе НДС 18% — 61200 рублей. Через некоторое время по условиям договора поступила оплата от покупателя. В учете ООО «Веста» появятся следующие записи:

- Дт 62.1 – Кт 90.1 (401 200 руб.) – учтена выручка от продажи;

- Дт 90.3 – Кт 68 (61 200 руб.) – продавец начислил НДС с реализации;

- Дт 51 – Кт 62.1 (401 200 руб.) – получена оплата за ранее отгруженный товар.

Какие проводки сформируются в учете при наличии предоплаты, если взять за основу данные вышеуказанного примера? В этом случае записи примут следующий вид:

- Дт 62.2 – Кт 51 (401 200 руб.) – получен аванс от компании «Дельта» в счет предстоящей поставки.

- Дт 76 – Кт 68 (61 200 руб.) – учтен НДС с предоплаты.

- Дт 62.1 – Кт 90.1 (401 200 руб.) – товар отгружен.

- Дт 90.3 – Кт 68 (61 200 руб.) – начислен НДС по реализации.

- Дт 68 – Кт 76 (61 200 руб.) – ранее начисленный НДС с аванса принят к вычету.

- Дт 62.2 – Кт 62.1 (401 200 руб.) – зачтены авансовые платежи.

Расчеты при помощи векселя

В некоторых случаях покупатель за поставленный товар предлагает гарантию оплаты – собственный вексель. Данный вид ценных бумаг представляет собой обязательство должника рассчитаться по задолженности к определенному сроку. В таких ситуациях поставщики товара используют отдельный субсчет – 62.3.

Если дополнить вышеуказанный пример условием, что покупатель изначально рассчитался векселем, записи будут такими:

- Дт 62.1 – Кт 90.1 (401 200 руб.) – отгружен товар покупателю.

- Дт 90.3 – Кт 68 (61 200 руб.) – начислен НДС с проданного товара.

- Дт 62.3 – Кт 62.1 (401 200 руб.) – поставщик получил вексель от покупателя в качестве оплаты.

- Дт 51 – Кт 62.3 (401 200 руб.) – получены деньги по предъявленному векселю.

- Дт 51 – Кт 91.1 – учтены проценты по векселю.

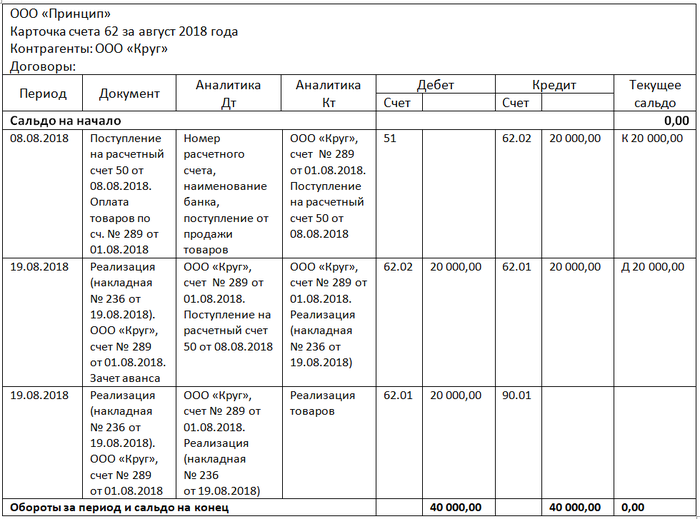

Как верно прочитать образец карточки счета 62

Карточка счета 62 может быть сформирована за любой промежуток времени, по каждому субсчету отдельно или в целом по счету 62. Также бухгалтер может сделать отбор по позициям аналитического учета:

- по любому контрагенту;

- конкретным договорам.

Карточка счета содержит следующие позиции:

- Начальное и конечное сальдо, обороты по дебету и кредиту в целом по счету за выбранный период. А также сальдо на конец каждой операции.

- Дату каждой операции.

- Корреспонденцию счетов и сумму каждой операции.

- Реквизиты первичных документов, на основании которых на счета разнесены операции.

- Наименование контрагентов и номера договоров.

- Суть отраженных операций.

Рассмотрим образец карточки счета 62 на нашем рисунке.

Счет 62 относится к активно-пассивным синтетическим счетам, на нем отражаются операции по расчетам с клиентами организации. Аналитика счета достаточно подробна, может быть построена по каждому договору внутри каждого контрагента. То же самое касается и субсчетов: к счету 62 их может быть открыто необходимое количество для более детального учета. Все добавленные субсчета надо внести в План счетов и утвердить в приложении к учетной политике организации.

Аналитический учет счета 62

- Контрагент (то есть наши покупатели) — указывать обязательно, так как суммы, полученные от покупателей, а также задолженности покупателей и заказчиков нельзя сваливать с общую кучу.

- Договор — указывать также обязательно, так как с одним покупателем может быть несколько договоров.

- Документ расчёта с контрагентом — эта аналитика не является обязательной. Используется для дополнительной детализации аналитического учёта для счёта 62 и его субсчетов.

В программе 1С:Бухгалтерия остатки и обороты Вы можете посмотреть при помощи встроенного отчёта «Оборотно-сальдовая ведомость по счёту» (ОСВ). Чтобы посмотреть сальдо и обороты в разрезе и аналитических счётов тоже, настройте отчёт соответствующим образом.

Ниже мы приводим пример ОСВ для 62 и его субсчетов с установленными настройками аналитики.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Также Вы можете применять стандартный отчёт «Анализ субконто». При этом на верхнем уровне отчёта будут аналитические счета. Пример показан на скриншоте ниже.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Какой из отчётов применять, смотрите по ситуации в зависимости от того, какой результат нужно получить. ОСВ более удобный.