План счетов бухгалтерского учета на 2021 2021 годы разъяснения

Фактически, планов счетов бухгалтерского учета на 2021 год законодательством РФ установлено несколько.

В коммерческом сегменте применяются:

- план счетов бухучета в коммерческих фирмах (утвержден приказом Минфина РФ от 31.10.2000 № 94н);

- план счетов, утвержденный для банковских структур;

- план счетов, введенный для некредитных организаций.

По мнению Минфина (письмо от 15.03.2001 № 16-00-13/05), план, утвержденный приказом № 94н, не носит нормативно-правового характера, а является рекомендательным документом.

В государственной бюджетной системе утверждены и применяются:

- планы бухгалтерских счетов для автономных, бюджетных и казенных учреждений;

- единый план бюджетных субъектов (утвержден приказом Минфина РФ от 01.12.2010 № 157н).

Изучим специфику самого распространенного плана счетов бухгалтерского учета 2021 года — введенного приказом Минфина № 94н.

Алгоритм закрытия счета 26 в 1С

В зависимости от настроек УП управленческие затраты (Кт 26) могут относиться в дебет:

- 90.02 «Себестоимость продаж»;

- 90.08 «Управленческие расходы».

Какой вариант закрытия счета 26 выбрать?

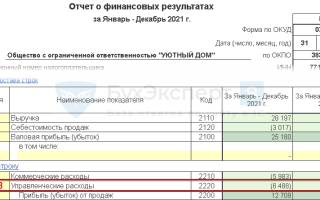

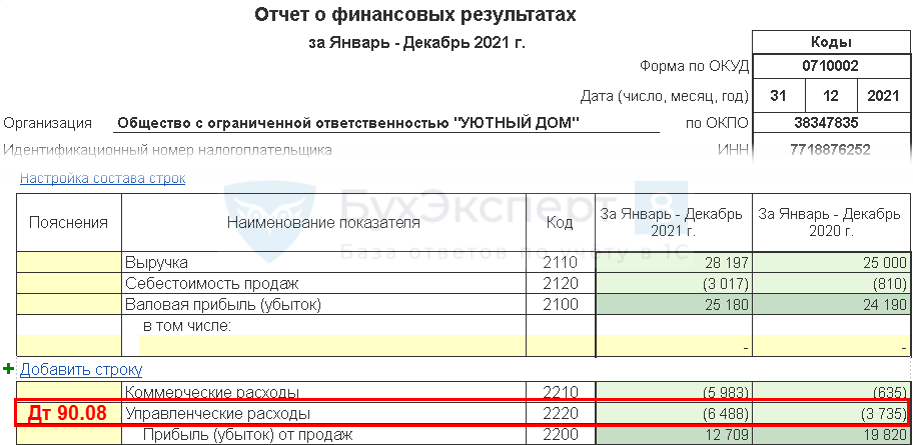

Управленческие расходы должны отражаться в ОФР по стр. 2220:

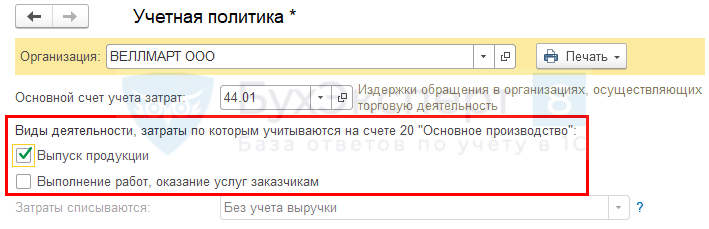

Для автоматического заполнения в ОФР стр. 2220 «Управленческие расходы» в настройках Учетной политики :

- Главное – Учетная политика

должен стоять хотя бы один из флажков:

- Выпуск продукции ;

- Выполнение работ, оказание услуг заказчикам .

тогда все затраты по 26 счету закроются в Дт 90.08 «Управленческие расходы», независимо от указанного Основного счета учета затрат .

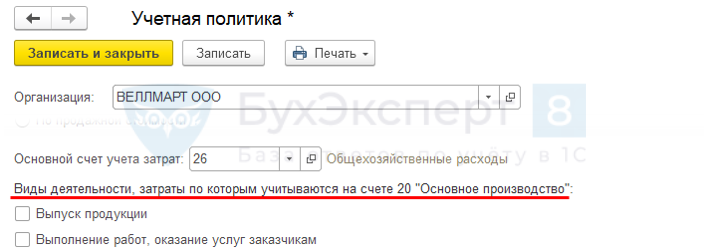

Но бывают ситуации, как правило, у организаций, оказывающих услуги, когда:

- прямые затраты НЕ отражаются по Дт 20;

- все затраты аккумулируются ТОЛЬКО на счете 26.

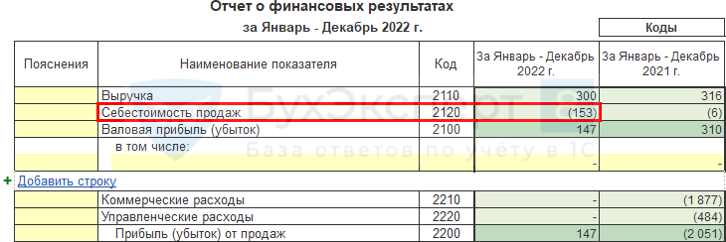

Если счет 26 закроется в Дт 90.08 «Управленческие расходы», то в ОФР заполнится только стр. 2220 «Управленческие расходы»:

Получится, что Валовая прибыль (стр. 2100) равна Выручке (стр. 2110), что не является корректным.

В таких случаях 1С все затраты, учитываемые на счете 26, автоматически относит в Дт 90.02, т. е. в ОФР они отражаются по стр. 2120 «Себестоимость продаж»:

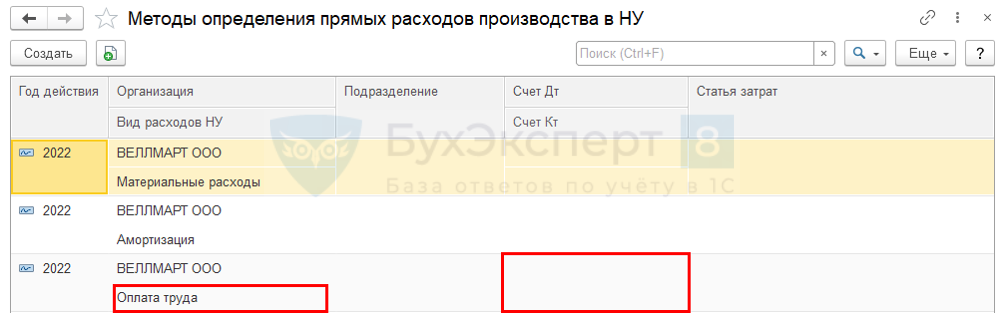

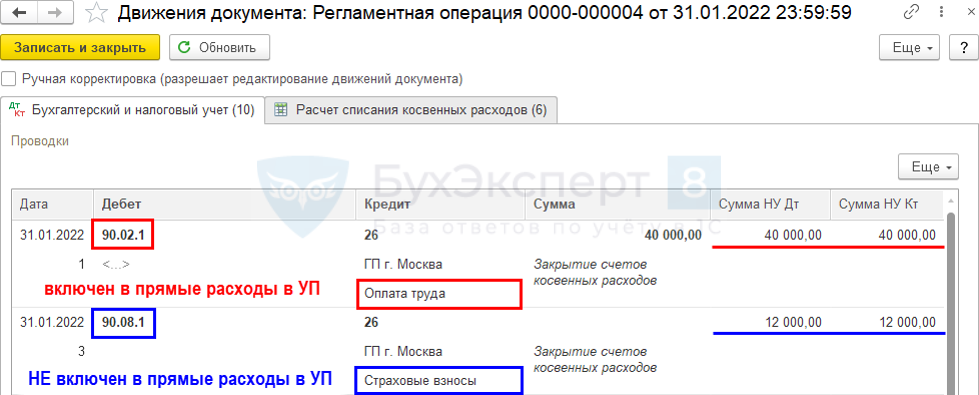

В НУ затраты являются прямыми и закрываются в Дт 90.02, если они включены в перечень прямых затрат, даже если они в НУ учитываются по Дт 26:

Если перечень прямых расходов не заполнен, то в НУ затраты будут являться косвенными и закрываться в Дт 90.08.