Авансовые платежи при УСН доходы расчет уплата

Для упрощенного налога, как и для других платежей, установлен налоговый период. Он равен году и делится на отчетные периоды, определяемые поквартально добавлением длительности очередного квартала к предшествующему периоду (п. 2 ст. 346.19 НК РФ).

По завершении года сдается УСН-отчетность (декларация) и осуществляется окончательный расчет по налогу. Промежуточной отчетности не предусмотрено. Но по итогам каждого из отчетных периодов в обязательном порядке рассчитывается сумма подлежащего уплате аванса (п. 3 ст. 346.21 НК РФ).

Исчисление авансов и налога по году делается по одному алгоритму (база, рассчитанная нарастающим итогом, умножается на ставку). Затем для определения величины платежа, подлежащего фактической уплате за последний квартал периода, из получившейся суммы вычитают величину начисленных за предшествующий период авансов. Последнее положение не применяется при расчете аванса по УСН за 1 квартал.

Обратите внимание! С 01.01.2021 года изменились реквизиты Казначейства при уплате налоговых платежей. Период с 01.01.2021 по 30.04.2021 — переходный, и платежи со старыми реквизитами лягут правильно. С 01.05.2021 налоги, перечисленные на старые реквизиты, попадут в невыясненные платежи.

Наличие двух различных объектов обложения налогом («доходы» со ставкой от 1% до 6% и «доходы минус расходы» со ставкой от 5% до 15%) обусловливает различия в порядке определения:

- базы, к которой применяется соответствующая ставка;

- конечной суммы налога, причитающегося к уплате (объект «доходы» допускает ее прямое уменьшение на ряд оплаченных расходов, а для объекта «доходы минус расходы» установлен тот предел, ниже которого налог к уплате начислить нельзя).

Порядок расчета авансовых платежей по УСН за 3 квартал

Итак, ежегодно плательщики с окончанием 3 квартала ведут расчет авансовых платежей по налогу УСН в такой последовательности:

Объект «доходы минус расходы»

Расчет налоговой базы

Определяется величина доходов за 9 месяцев года

Определяется разница между доходами и расходами, полученными за 9 месяцев года

База х Ставка = Налог (авансовый платеж)

Зачет предыдущих платежей

Налог, определенный за 9 месяцев года, уменьшается на авансы, перечисленные по итогам 1 квартала и полугодия

Сумма налога после зачета авансов уменьшается, но не более чем на 50%, на уплаченные страховые взносы, пособия по нетрудоспособности за счет работодателя, взносы по договорам личного страхования в пользу работников.

Для ИП без работников предел 50% не действует, они могут полностью уменьшить платеж за счет страхвзносов, уплаченных «за себя».

Также величина налога (аванса) уменьшается на уплаченный торговый сбор

Полученный результат – сумма, подлежащая уплате в бюджет

Аванс уплачивается не позднее 25 числа месяца, следующего за отчетным периодом. В 2020 году 25 октября – воскресенье, поэтому срок уплаты – 26.10.2020.

Перейдем к примерам.

Сроки уплаты

Аванс по упрощенке необходимо уплатить не позднее 25 дней, с окончания отчетного периода.

Таблица № 1. Даты уплаты авансов на УСНО

| Отчетный период | Срок уплаты |

| 1 квартал | до 25.04 |

| полугодие | до 25.07 |

| 9 месяцев | до 25.10 |

По итогам года необходимо уплатить налог:

- ИП – до 30 апреля года, следующего за отчетным

- Компании – до 31 марта года, следующего за отчетным.

Если срок уплаты аванса или налога приходится на выходной или праздничный день, он переносится на первый рабочий день.

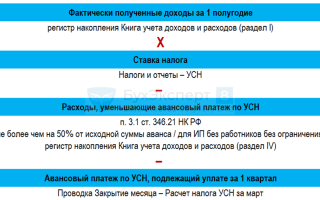

Краткая памятка по расчету авансов на УСН «доходы»

На схеме представлен алгоритм расчета авансов по УСН «доходы» в 1С за полугодие: откуда и в какой последовательности берутся данные, где их можно проверить.

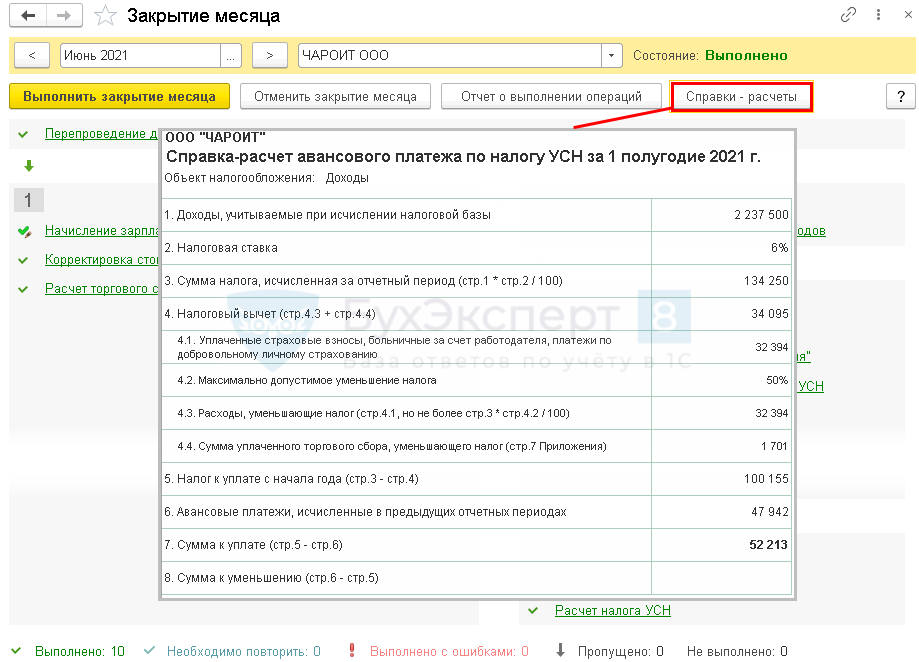

После операции Закрытие месяца за июнь выполните действия.

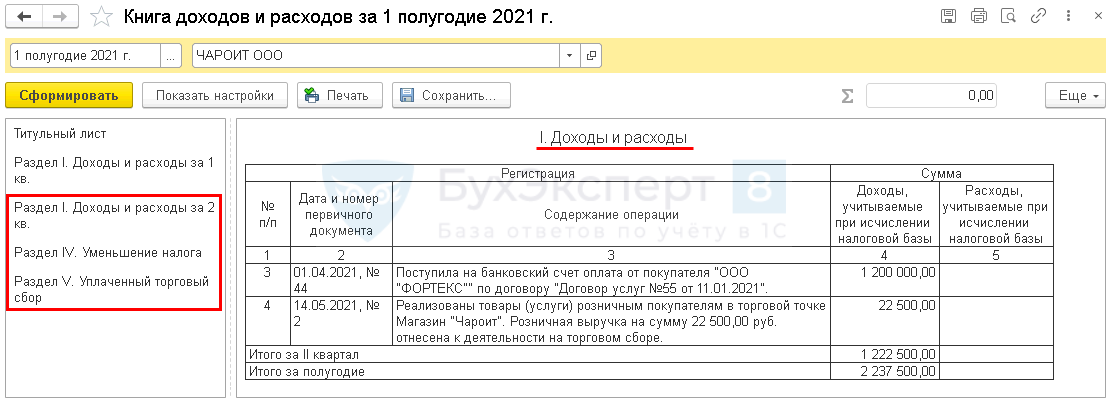

Шаг 1. Проверка КУДиР

Проверьте операции, отраженные в КУДиР , в разделе Отчеты — Книга доходов и расходов УСН , по всем разделам, где есть данные.

Шаг 2. Проверка начисления авансов

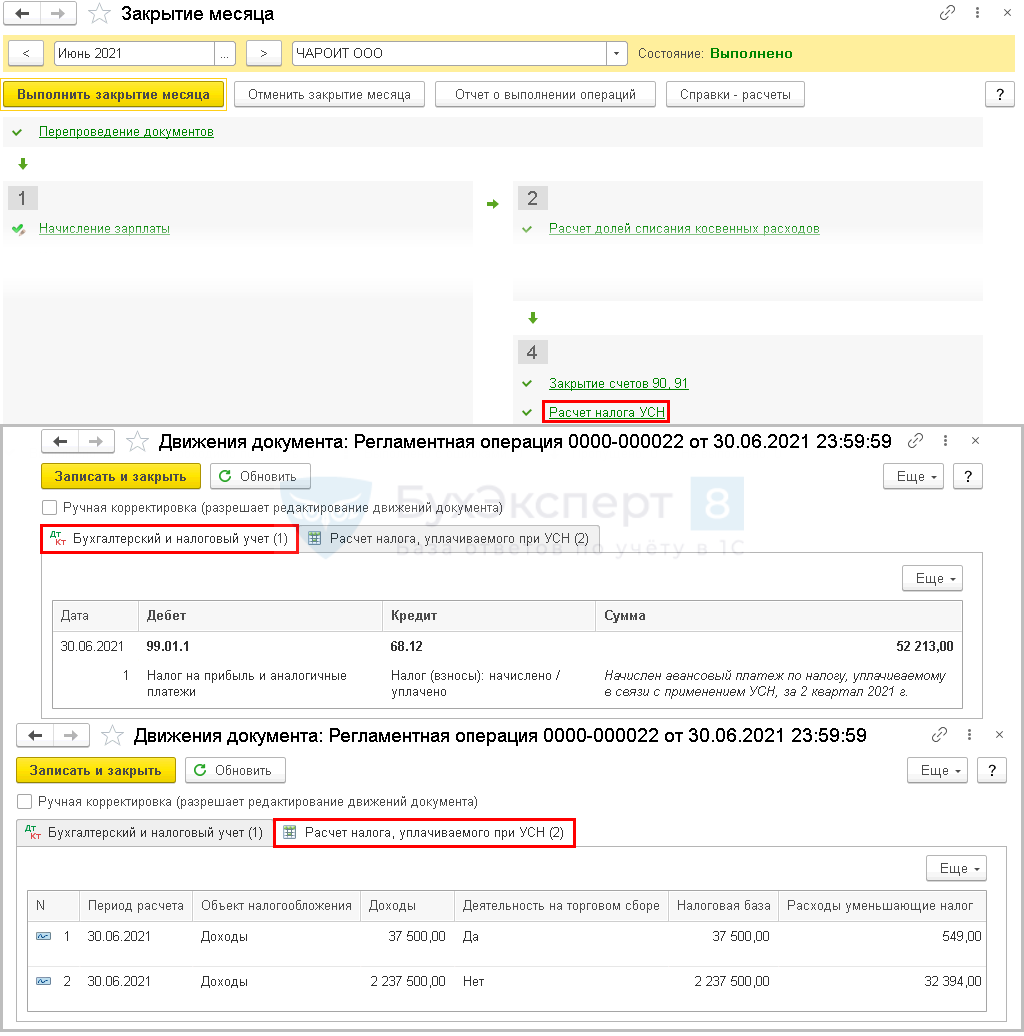

В разделе Операции — Закрытие месяца — Расчет налога при УСН — за июнь 2021:

- проверьте начисления авансовых платежей по УСН в 1С:

- проводка Дт 99.01.1 Кт 68.12;

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом.

Проверьте суммы расходов, уменьшающих аванс по УСН, в Справке-расчете расходов, уменьшающих налог УСН во 2 квартале 2021.

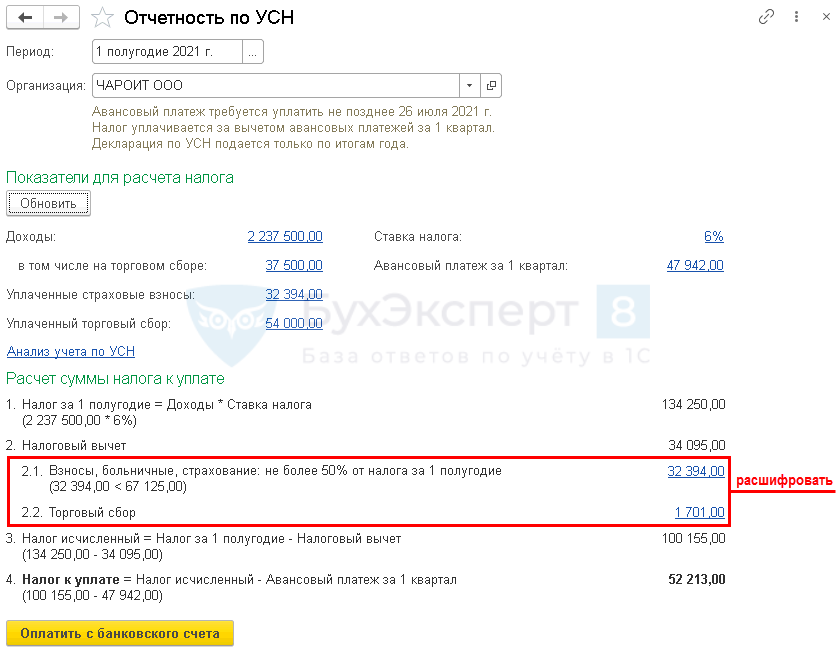

Налог (авансовый платеж) на УСН «доходы» уменьшается не более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы ОПС, ОСС ВНиМ + НСиПЗ, ОМС, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

- пособия по временной нетрудоспособности (кроме НСиПЗ) за первые 3 дня (за счет работодателя);

- платежи по договорам добровольного личного страхования в пользу работников на случай временной нетрудоспособности за первые 3 дня.

Налог (авансовый платеж) на УСН «доходы», если уплачивается торговый сбор, исчисляется аналогично, но производится раздельный расчет для доходов, облагаемых и не облагаемых торговым сбором.

Затем полученные значения суммируются.

Проконтролировать расчет можно в разделе Отчеты – Отчетность по УСН — перейти по интерактивным ссылкам и проверить данные:

А также по регистрам накопления:

- Книга учета доходов и расходов (раздел I) ,

- Книга учета доходов и расходов (раздел IV) ,

- Книга учета доходов и расходов (раздел V) .

По ним можно сформировать Универсальный отчет в разделе Отчеты .

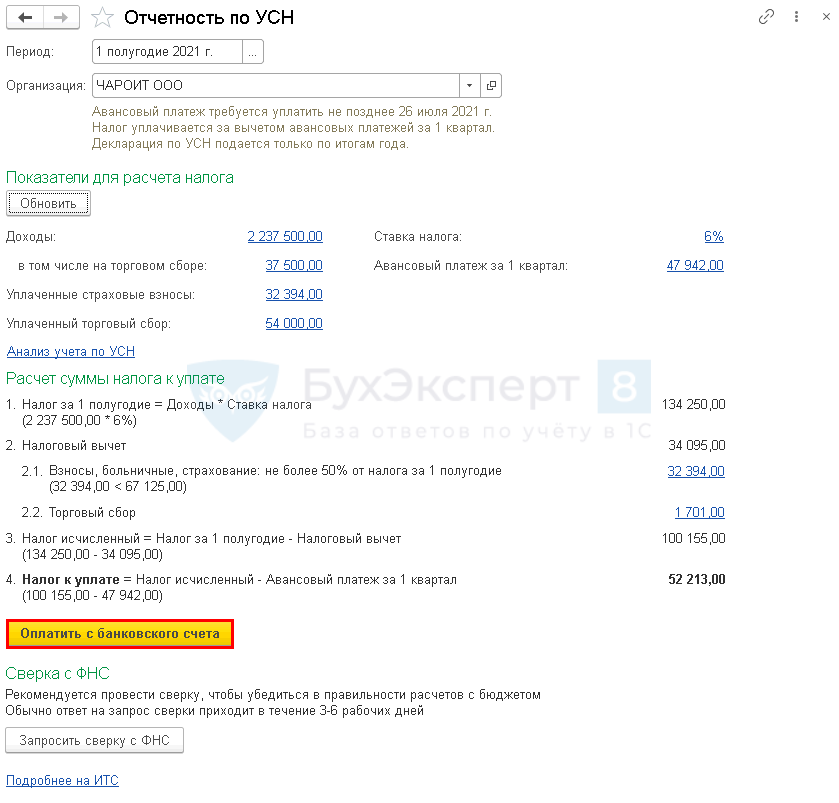

Шаг 3. Расчет и уплата авансов

Рассчитать и уплатить авансы по УСН в 1С можете разными способами из:

- раздела Отчеты — Отчетность по УСН — это наш помощник по УСН;

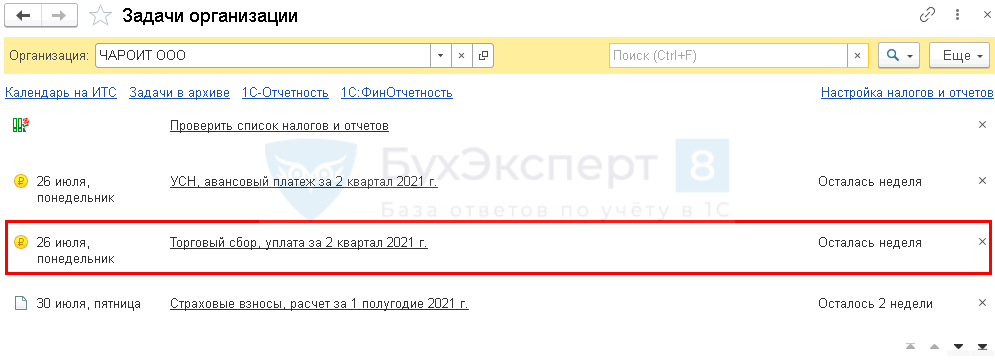

- раздела Главное – Задачи организации .

Задачи организации формируются автоматически на:

- составление отчетности;

- уплату начисленных налогов и взносов.

Только по тем, по которым пользователь является плательщиком. Лишняя информация не выводится.

Список заполняется в календарной последовательности по крайнему сроку сдачи отчета или уплаты налога (взноса).

Мы рассмотрели как в 1С 8.3 Бухгалтерия сделать расчет авансового платежа по УСН доходы 2021, расчет авансового платежа по УСН доходы минус расходы в 2021 году, авансовые платежи УСН сроки уплаты 2021, как проверить в 1С правильность расчета УСН.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Авансовые платежи по УСН за 1 полугодие 2021У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Авансовые платежи по УСН за 1 полугодие 2020У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Авансовые платежи по УСН за 1 полугодие 2020 – пострадавшие отраслиУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Авансовые платежи по УСН за 1 квартал 2021У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / Памятки / Порядок расчета и уплаты |

| Объекты / Виды начислений: | |

| Последнее изменение: | 15.07.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(2 оценок, среднее: 5,00 из 5)

Освобождение от налогов

Освобождение от уплаты налогов и страховых взносов за II квартал 2020 года в связи с Covid-19

Кому положена мера?

Какие налоги спишут?

Налоги на доходы

Налог на прибыль организаций

Авансовый платёж за отчетное полугодие 2020 года*

*Авансовый платеж засчитывается в счет уплаты ЕСХН по итогам 2020 года

Налог, уплачиваемый при УСН

Авансовый платёж за полугодие 2020 года, уменьшенный на сумму авансового платежа за первый квартал

Налог за второй квартал 2020 года

НДФЛ за себя для ИП, нотариусов, адвокатов и других специалистов частной практики

Авансовый платёж за первое полугодие 2020 года, уменьшенный на сумму платежа за I квартал

Из срока, на который приобретён патент, исключаются все календарные дни, выпавшие на апрель, май и июнь 2020 года*

*если приобретенный патент включал месяцы, приходящиеся на этот период, то будет произведен пересчет и налоговый орган уведомит об этом налогоплательщика

Для всех налогов, кроме ЕНВД и патента, действует общее правило: авансовые платежи засчитываются при дальнейшем расчёте суммы платежа и уплаты налога. Например, при расчёте авансового платежа по УСН за 9 месяцев сумму авансового платежа за полугодие нужно считать уплаченной и уменьшить на неё платёж за 9 месяцев.

Имущественные налоги

Освобождение от уплаты предусмотрено по налогам и авансовым платежам за период владения объектами налогообложения с 1 апреля по 30 июня 2020 года:

Налог на имущество организаций

Для всех объектов

Транспортный и земельный налоги

Для транспортных средств и земельных участков, которые используются или предназначены для использования в предпринимательской или уставной деятельности

Налог на имущество физлиц

Для недвижимости, используемой или предназначенной для использования в предпринимательской деятельности

Страховые взносы

На выплаты работникам за апрель, май и июнь 2020 года будет действовать нулевой тариф по страховым взносам на обязательное пенсионное страхование, обязательное медицинское страхование и на страхование на случай временной нетрудоспособности в связи с материнством. Единый тариф 0 % распространяется как на выплаты в рамках предельной базы, так и сверх неё.

Плательщики, представившие расчеты без применения пониженных тарифов, могут предоставить уточненные расчеты в отношении выплат и иных вознаграждений в пользу работников за апрель, май и июнь 2020 года.

Пострадавшие ИП не освобождаются от страховых взносов за себя, но их сумма снижена. Фиксированный платёж на обязательное пенсионное страхование за 2020 год составит 20 318 рублей вместо 32 448 рублей. Разница — 12 130 рублей, в размере одного МРОТ.

Прочие налоги

за апрель, май, июнь 2020 года

за II квартал 2020 года

за апрель, май, июнь 2020 года

за II квартал 2020 года

Если льгота на вас распространяется, не забудьте про НДС, налог на игорный бизнес и НДФЛ за сотрудников: эти налоги нужно уплатить в общем порядке.

Как проверить, спишут ли вам налоги?

Проверить возможность получения меры поддержки в виде освобождения от исполнения обязанности по уплате налогов, авансовых платежей по налогам, сборам и страховым взносам поможет специальный сервис ФНС: https://service.nalog.ru/covid4/ — достаточно ввести ИНН организации или индивидуального предпринимателя

Как списать налоги?

Наиболее часто задаваемые вопросы

Вопрос: Имеет ли значение ОКВЭД, при ведении деятельности по одной из имеющихся систем налогообложения, для права по освобождению от исполнения обязанности по уплате налогов, авансовых платежей по налогам, сборам и страховым взносам за отчетные (налоговые) периоды, относящиеся ко II кварталу 2020 года?

Ответ: Включение занятых в наиболее пострадавших отраслях экономической деятельности организаций – субъектов МСП и индивидуальных предпринимателей в перечень лиц, на которых распространяется мера поддержки в виде освобождения от исполнения обязанности по уплате налогов, авансовых платежей по налогам, сборам и страховым взносам за отчетные (налоговые) периоды, относящиеся ко II кварталу 2020 года, осуществляется по коду основного вида деятельности (ОКВЭД), информация о котором содержится в ЕГРИП либо в ЕГРЮЛ по состоянию на 1 марта 2020 года.

В случае включения плательщика в данный перечень мера поддержки распространяется на все применяемые плательщиком системы налогообложения, вне зависимости от кода вида деятельности по каждой из них.

Вопрос: Если я включен в перечень лиц, освобожденных от исполнения обязанности, возможно ли вернуть/зачесть уже уплаченные налоги (сборы), страховые взносы за отчетные (налоговые) периоды, относящиеся ко II кварталу 2020 года?

Ответ: Налогоплательщик, включенный в перечень и осуществивший уплату налогов (сборов), страховых взносов за отчетные (налоговые) периоды, относящиеся ко II кварталу 2020 года, имеет право на возврат/зачет денежных средств в порядке, установленном Налоговым кодексом Российской Федерации.

Кроме того, уплаченные суммы могут быть учтены налоговым органом самостоятельно (без дополнительных заявлений от налогоплательщика) в счёт погашения предстоящих начислений.

Вопрос: Необходимо представлять декларацию (расчёт) за отчетные (налоговые) периоды, относящиеся ко II кварталу 2020 года, в случае включения лица в перечень лиц, освобожденных от исполнения обязанности уплатить налоги, сборы и страховые взносы?

Ответ: Налогоплательщик, включенный в перечень лиц, освобожденных от исполнения обязанности уплатить налоги (сборы), не освобожден от представления налоговых деклараций с исчисленными суммами налогов, за исключением случаев, когда на налогоплательщика в соответствии с НК РФ не возложена обязанность по представлению налоговых деклараций за указанный период (например, индивидуальные предприниматели при налогообложении у них имущества всех видов).

Вопрос: Если я включен в перечень лиц, освобожденных от исполнения обязанности, как мне узнать сумму уменьшения ранее исчисленного патента?

Ответ: Для налогоплательщиков, применяющих патентную систему налогообложения предусмотрено, что налоговым органом самостоятельно при исчислении суммы налога, подлежащего уплате, из количества дней срока, на который выдается патент, исключаются календарные дни, приходящиеся на апрель, май и июнь 2020 года.

В случае если ранее выданный патент включал в себя календарные дни, приходящиеся на этот период, налоговый орган самостоятельно проводит перерасчет исчисленных сумм и направляет налогоплательщику информационное сообщение о пересчете налога, уплачиваемого в связи с применением патентной системы налогообложения.

Вопрос: Если я включен в перечень лиц, освобожденных от исполнения обязанности уплатить налоги (сборы), необходимо ли мне уплачивать имущественные налоги?

Ответ: Освобождение от уплаты имущественных налогов предусмотрено по налогам и авансовым платежам за период владения объектами налогообложения с 1 апреля по 30 июня 2020 года по:

- налогу на имущество организаций – для всех объектов;

- транспортному и земельному налогам – для транспортных средств и земельных участков, которые используются или предназначены для использования в предпринимательской и (или) уставной деятельности;

- налогу на имущество физических лиц – для недвижимости, используемой или предназначенной для использования в предпринимательской деятельности.

Для освобождения налогоплательщиков-организаций в приказ ФНС России от 14.08.2019 № СА-7-21/405@ «Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций …» и в Классификатор категорий льготируемых налогоплательщиков, предусмотренный приказом ФНС России от 25.06.2019 № ММВ-7-21/324@, будут добавлены новые коды налоговых льгот. Данные коды налоговых льгот, самостоятельно будут применяться налоговым органом при исчислении сумм налога за 2020 год.

В части транспортного и земельного налога освобождение налогоплательщиков-организаций за период владения объектами налогообложения с 1 апреля по 30 июня 2020 года осуществляется налоговым органом самостоятельно.

Для налогоплательщиков-индивидуальных предпринимателей по транспортному налогу, земельному налогу и налогу на имущество физических лиц освобождение от уплаты осуществляется налоговым органом самостоятельно по средствам применения соответствующей льготы, информация о которой будет отражена в налоговых уведомлениях. При этом, в случае отсутствия у налогового органа информации об использовании налогооблагаемого земельного участка и(или) иного объекта недвижимости в предпринимательской деятельности (например, садовый или огородный земельный участок, жилое помещение, гараж и т.п.), налоговая льгота за II квартал 2020 г. будет предоставляться на основании заявления налогоплательщика, оформленного в соответствии с приказом ФНС России от 14.11.2017 № ММВ-7-21/897@ и представленного в любой налоговый орган, а также документов, подтверждающих использование таких объектов (предназначение для использования) в предпринимательской деятельности.

Вопрос: Если я включен в перечень лиц, освобожденных от исполнения обязанности уплатить налоги (сборы), необходимо ли мне уплачивать страховые взносы?

Ответ: Для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, в отношении выплат и иных вознаграждений в пользу физических лиц, начисленных за апрель, май, июнь 2020 года, в пределах установленной предельной величины базы для исчисления страховых взносов по соответствующему виду страхования и свыше установленной предельной величины базы для исчисления страховых взносов по соответствующему виду страхования установлены следующие пониженные тарифы страховых взносов:

- на обязательное пенсионное страхование — в размере 0,0 процента;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — в размере 0,0 процента;

- на обязательное медицинское страхование — в размере 0,0 процента.

Плательщики, представившие расчет по страховым взносам за отчетный период полугодие 2020 года без применения пониженных тарифов страховых взносов вправе представить уточненный расчет за указанный отчетный период, применив пониженный тариф в размере 0% в отношении сумм страховых взносов, исчисленных за последние три месяца отчетного периода.

При этом, при представлении расчетов по страховым взносам без применения пониженных тарифов, налоговый орган в адрес плательщиков страховых взносов направит по ТКС информационное сообщение о применении пониженных тарифов страховых взносов в размере 0% за апрель, май, июнь 2020 года.

Пострадавшим индивидуальным предпринимателям фиксированный платеж за 2020 год будет снижен на 12 130,00 руб. (размер одного МРОТ) и составит 20 318,00 рублей.

Калькулятор налога по УСН для ИП на УСН «доходы» без сотрудников

Дело в том, что, начиная с 2021 года, ставка по УСН «доходы» становится 8% при доходе, более, чем 150 миллионов рублей в год (но не более 200 миллионов в год) Подробнее читайте здесь:

Калькулятор еще не обновился, и не учитывает это изменение.

Для чего нужен этот калькулятор?

Для самопроверки при самостоятельных расчетах авансовых платежей налога по УСН.

Но обращаю ваше внимание, что я настойчиво рекомендую пользоваться специализированными программами для ведения бухучета ИП. И ни в коем случае не рекомендую вести учет в ручном режиме.

В этом калькуляторе пока не предусмотрен учет торгового взноса.

Как им пользоваться?

Можете посмотреть видео, или прочитать текстовую версию ниже:

Та самая статья из видео выше, в которой рассказываю принцип расчета налога по УСН:

Обновление

Добавил возможность указать свою ставку налога по УСН в пределах от 0% до 6%. (по-умолчанию указано 6%)

Подразумевается, что ставка налога по УСН постоянна в течение всего расчетного периода.

Пониженные ставки по УСН применяют в некоторых регионах России. Например, в Крыму ставка по УСН «доходы» равна 4%. А нулевая ставка используется теми ИП, которые находятся на налоговых каникулах. Впрочем, им этот калькулятор не нужен =)

Итак, как им пользоваться?

Очень просто. Вводим в верхней таблице свои данные поквартально:

- по доходам ИП;

- по взносам на обязательное пенсионное страхование;

- по взносам на обязательное медицинское страхование;

- По взносу в размере 1% при доходе более, чем 300 000 рублей в год.

Все доходы и взносы нужно вносить с копейками. Калькулятор сам их округлит по правилам арифметики во второй, нижней таблице. Или можете вносить свои данные на основе данных книги учета доходов и расходов (КУДИР).

Обратите внимание, что вносить нужно фактические данные. С учетом реальной даты платежей по доходам и взносам. На основе квартальных платежей калькулятор автоматически посчитает накопительным итогом во второй, нижней таблице.

Временные рамки для каждого квартала:

- 1 квартал: с 01 января по 31 марта;

- 2 квартал: с 01 апреля по 30 июня;

- 3 квартал: с 01 июля по 30 сентября;

- 4 квартал: с 01 октября по 31 декабря.

После того, как вы корректно внесете свои данные в верхнюю таблицу, во второй таблице автоматически произойдет расчет авансовых платежей по УСН.

- за 1 квартал

- за полугодие

- за 9 месяцев

- за год.

И по полученным суммам Вы сможете проверить правильность своих расчетов, которые делали в ручном режиме или при помощи других программ.

Обратите внимание, что калькулятор считает как должно быть. То есть, сколько Вы должны были платить исходя из значений по доходам и оплаченным взносам на обязательное страхование. Но в верхней таблице вносим фактические доходы и платежи по страховым взносам с учетом даты платежа. То есть, если заплатили на обязательное пенсионное страхование некую сумму в феврале, то и заносим эти данные в первый квартал.

Калькулятор не учитывает всевозможные переплаты/недоплаты по взносам, налогам, штрафам и т.д.

P.S. Повторюсь, что сейчас калькулятор работает в тестовом режиме. Если нашли ошибку, то обязательно сообщите в комментариях ниже. Как говорится, одна голова хорошо, а две – лучше.

Также напомню, что у меня есть калькулятор по страховым взносам для ИП на 2017 год вот здесь: https://dmitry-robionek.ru/kalkuljator-vznosov-ip

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2021 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2021 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2021 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Готово подробное пошаговое руководство по открытию ИП в 2021 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

«Как открыть ИП в 2021 году? Пошаговая Инструкция для начинающих»

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2021 год

- И многое другое!

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Сроки уплаты авансовых платежей по УСН

В НК РФ установлены следующие сроки уплаты авансовых платежей:

за I кв. – не позднее 25 апреля (в связи с пандемией коронавируса в 2020 году срок этого платежа сдвинут на 12 мая);

за полугодие – не позднее 25 июля;

за 9 месяцев –не позднее 25 октября.

Перенос срока оплаты авансового платежа по УСН за 1 квартал 2020

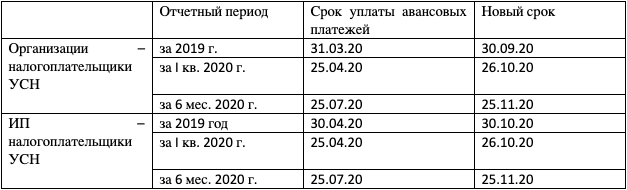

Компании, работающие в сильно пострадавших от распространения коронавирусной инфекции отраслях экономики, в 2020 году имеют право на следующий перенос сроков уплаты авансовых платежей (Постановлением Правительства №434):

Перенос сроков уплаты авансовых платежей пострадавших от кроновирусной инфекции

В Налоговом кодексе закреплены следующие сроки внесения окончательной суммы налога и сдачи итогового отчета по УСН за 2019 год:

для юр. лиц – до 31.03.20;

для ИП – до 30.04.20.

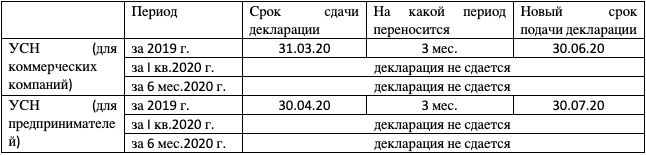

В 2020 году также была перенесена сдача деклараций на более позднюю дату. В соответствии с Постановлением Правительства РФ от 02.04.20 №409 отчетность по УСН нужно подавать в следующие сроки:

Сроки сдачи отчетности в 2020 году

Компании и частные предприниматели, ведущие деятельность в пострадавших от режима самоизоляции отраслях экономики, получили возможность заплатить налог по УСН за 2019 год в более поздние сроки:

для юридических лиц – продление до 30 сентября 2020 года;