Что относится к условнопостоянным затратам

2.3.3. Бюджет прямых затрат труда

2.3.3. Бюджет прямых затрат труда

Назначение бюджета прямых затрат на оплату труда – определить прямые (переменные) издержки на заработную плату в соответствии с составленным ранее бюджетом производства (производственной программой). В этом бюджете учитываются издержки на оплату труда только производственных рабочих. Эти издержки считаются переменными, так как в сумме изменяются пропорционально изменению объема производства. В бюджете прямых затрат труда учитывается также заработная плата инженеров, начальников участков, ремонтного (цехового) персонала, если они работают посменно. Их заработная плата связана с объемом производства. Однако заработная плата дежурного персонала, обслуживающего все смены, независима от объемов производства, относится к условно-постоянным расходам и учитывается в бюджете общепроизводственных накладных расходов.

Бюджет прямых затрат труда базируется на данных бюджета производства, который определяет общее время использования труда основных рабочих. Величина затрат труда зависит от трудоемкости производимой продукции и системы оплаты труда, принятой организацией.

Трудоемкость изготовления продукции определяется по каждому виду продукции в часах или человеко-часах на единицу продукции.

Оплата труда рабочих (заработная плата) рассчитывается в д. е. на один час работы в зависимости от принятых тарифных условий.

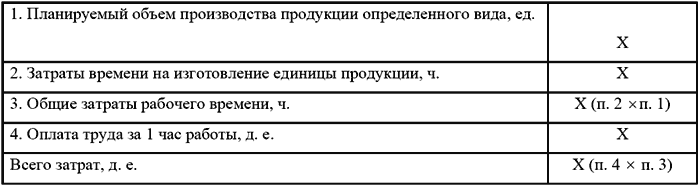

Сумма прямых затрат труда рассчитывается по следующей схеме:

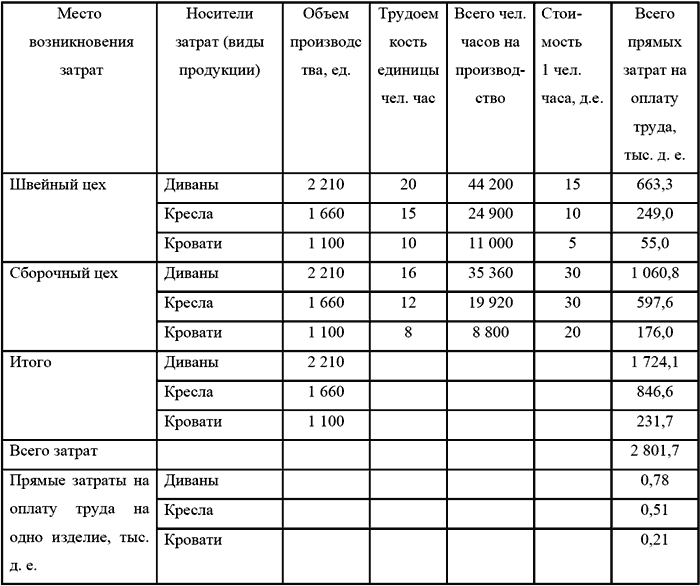

В соответствии с бюджетом производства и нормативами для определения суммы прямых затрат на оплату труда, принятыми в условном примере, составлен бюджет прямых затрат на оплату труда в 200Х году.

Таблица 9 Смета прямых затрат на оплату труда в 200Х г.

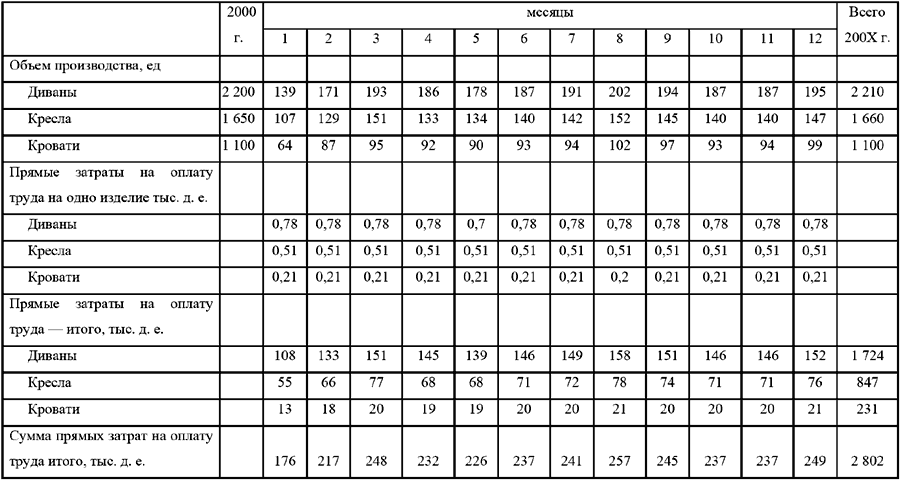

Информация бюджета прямых затрат на оплату труда может быть представлена в виде плана графика, условный пример которого приведен в таблице 10.

Таблица 10 Бюджет прямых затрат на оплату труда на 200Х год

Наряду с планом графиком прямых затрат труда должен быть составлен график выплаты заработной платы в соответствии с принятыми в организации кассовыми днями, сроками выдачи авансов и основной части заработной платы.

Последовательность составления бюджетов прямых затрат труда:

1. Установить наиболее важные виды прямых производственных (операционных затрат) расходов на оплату труда и категории персонала чьи издержки на оплату труда прямо пропорционально связаны с объемом продаж и будут изменяться в соответствии с изменением объема продаж на протяжении бюджетного периода.

2. Рассчитать (или уточнить) нормативы трудоемкости по видам продукции в человеко-часах и стоимость одного человека-часа, исходя из принятых в организации тарифных условий. На основании этих данных и объема производства определить общую величину прямых затрат труда на производство продукции.

3. Отразить в бюджете возможную индексацию оплаты труда в течение бюджетного периода и внести коррективы в соответствующие периоды (месяцы) бюджета через изменения почасовой ставки оплаты труда.

4. Составить бюджет прямых затрат труда на планируемый период и график выплаты заработной платы в соответствии с принятыми в организации кассовыми днями, сроками выплаты авансов части заработной платы.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Переменные затраты предприятия. Определение и их экономический смысл

Переменные затраты предприятия (англ. Variable Cost, VC ) – это издержки предприятия/компании, которые изменяются в зависимости от объема производства/реализации. Все издержки предприятия можно разделить на два вида: переменные и постоянные. Главное их отличие и заключается в том, что одни изменяются с увеличением объема производства, а другие нет. Если производственная деятельность компании прекращается, то переменные издержки пропадают и становятся равными нулю.

Переменные затраты включают в себя:

- Стоимость сырья, материалов, топлива, электроэнергии и другого ресурса задействованного в производственной деятельности.

- Себестоимость произведенной продукции.

- Заработная плата рабочего персонала (часть оклада зависящая от выполненных норм).

- Проценты от продаж менеджерам по продажам и другие премии. Проценты, выплачиваемые, аутсорсинговым компаниям.

- Налоги, которые имеют налоговую базу размер реализации и продаж: акцизы, НДС, ЕСН с премий, налог по УСН.

Какая цель расчета переменных затрат предприятия?

За любым экономическим показателем, коэффициентом и понятием следует видеть их экономический смысл и цель их использования. Если говорить, про экономические цели любого предприятия/компании, то их всего две: либо увеличение доходов, либо уменьшение затрат. Если обобщить эти две цели в один показатель, то получится – прибыльность/рентабельность предприятия. Чем выше прибыльность/рентабельность предприятия, тем больше ее финансовая надежность, больше возможность привлекать дополнительный заемный капитал, расширять свои производственные и технические мощности, повышать интеллектуальный капитал, увеличивать свою стоимость на рынке и инвестиционную привлекательность.

Классификация затрат предприятия на постоянные и переменные используется для управленческого учета, а не для бухгалтерского. В результате в балансе нет такой стоки как «переменные затраты».

Определение размера переменных затрат в общей структуре всех затрат предприятия позволяет проанализировать и рассмотреть различные управленческие стратегии повышения прибыльности предприятия.

Поправки к определению переменных затрат

Когда мы вводили определение переменных затрат/издержек, то мы основывались на модели линейной зависимости переменных затрат и объема производства. На практике, зачастую переменные издержки не всегда зависят от размера сбыта и выпуска, поэтому их называют условно-переменными (например, внедрение автоматизации части производственных функций и вследствие уменьшение заработной платы за норму выработки производственного персонала).

Аналогичная ситуация и с постоянным издержками, в реальности они тоже носят характер условно-постоянных, и могут изменяться с ростом производства (рост арендной платы за производственные помещения, изменение количества персонала и следствие объема заработной платы. Более подробно про постоянные издержки вы можете развернуто прочитать в моей статье: « ».