Что такое расходы будущих периодов РБП?

Учет расходов будущих периодов. Новый функционал по настройке распределения расходов будущих периодов. Ввод остатков расходов будущих периодов.

Новости

Бесплатный вебинар: Автоматизация подбора в 1С:Зарплата и Управление Персоналом КОРП. Широкий спектр возможностей

- 08.02.2021

Корпоративные опросы. Как измерить уровень вовлеченности, удовлетворенности и лояльности персонала.

- 04.11.2020

Картография в интерфейсе RG-Soft:Региональный оператор и аналитика в рабочем столе руководителя.

- 29.09.2020

- 08.Ноя.2019

При переходе с других учетных систем 1С, таких как 1С:Управление производственным предприятием (УПП), 1С:Комплексная автоматизация 1.1 (КА) 1.1, 1С:Бухгатерия 8 на 1С:ERP Управление предприятием (ERP), либо 1С:Комплексная автоматизация 2.4 (КА 2.4) у пользователей часто встает вопрос о том, как в новой системе вести учет расходов будущих периодов. Фирма 1С в новых решениях пересмотрела подход к реализации данного функционала.

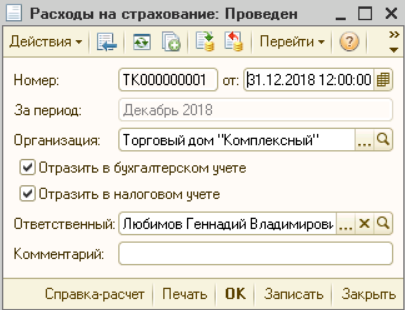

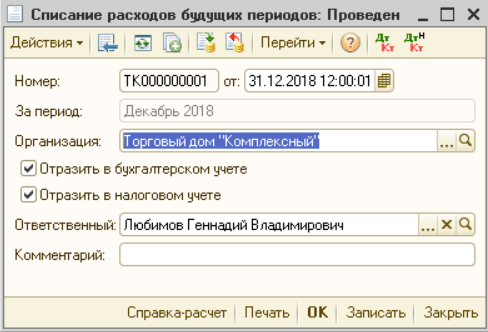

В предыдущих версиях подход был следующим: Справочник «Расходы будущих периодов (далее РБП)» был отдельным справочником, в котором указывались настройки по распределению (рис. 1). Далее, в конце месяца в рамках закрытия создавались и проводились документы «Расходы на страхование» и «Списание расходов будущих периодов» (рис. 2,3).

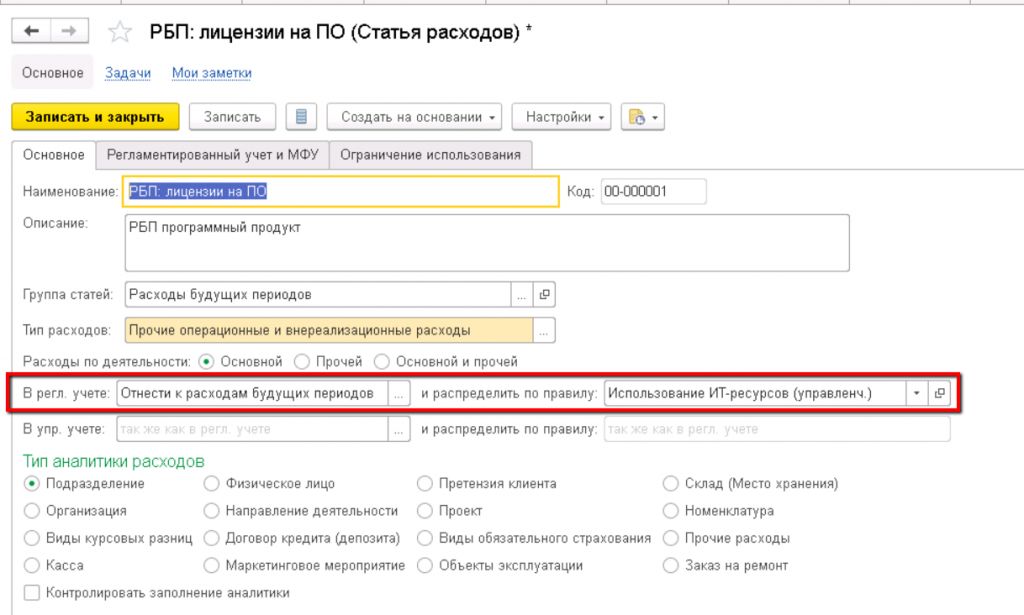

В новых версиях 1С справочника «РБП» как такового нет. Данные расходы включены в план видов характеристик (да-да, это не справочник, а именно ПВХ) «Статьи расходов». Отличить РБП от остальных статей расходов можно по варианту распределения – «Отнести к расходам будущих периодов».

. ПОЭТОМУ, подход теперь такой: под каждое «РБП» заводится отдельная «Статья расходов» с вариантом распределения «Отнести к расходам будущих периодов». Задается тип аналитики расходов и правила отражения в Регламентированном учете.

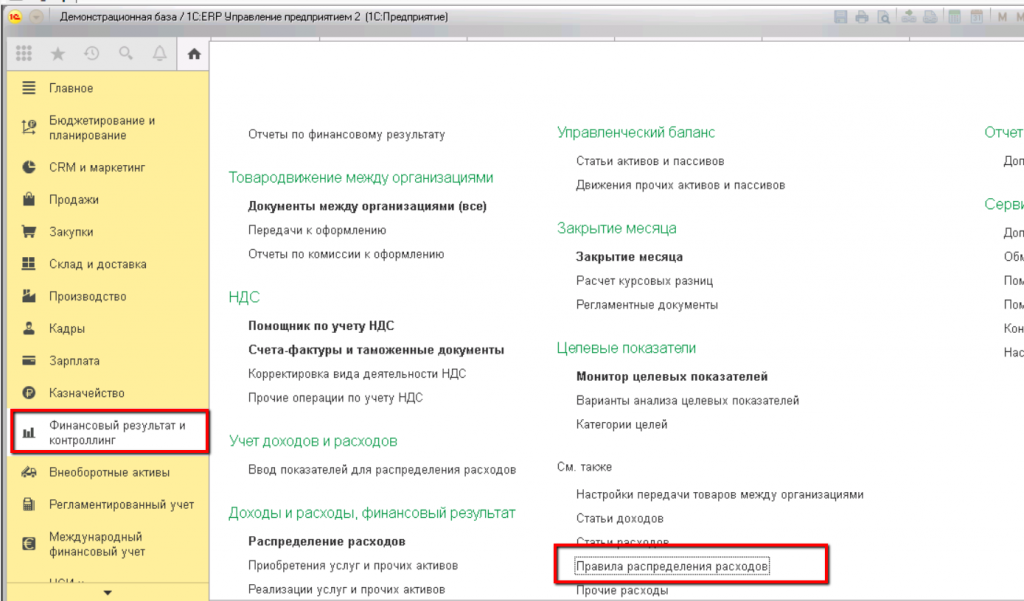

Начиная с релиза 2.4.9.70 появились возможность задавать дополнительные настройки распределения РБП. Данные настройки можно найти в разделе «Финансовый результат и контроллинг».

Для настроек распределения РБП выделена отдельная вкладка.

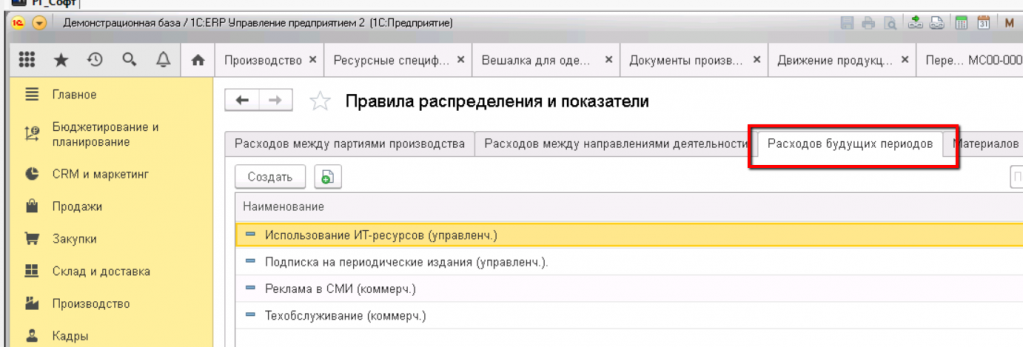

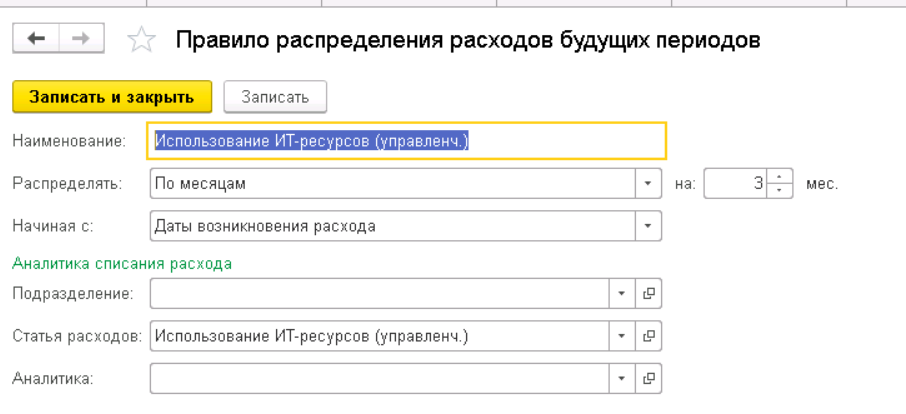

Для каждого вида списания создается отдельное правило, в котором можно задать способ, срок, дату начала распределения, а так же аналитику списания расхода. Причем, если «Подразделение» и «Аналитику» не заполнять, то она будет браться из документа, в котором отражается начисления РБП.

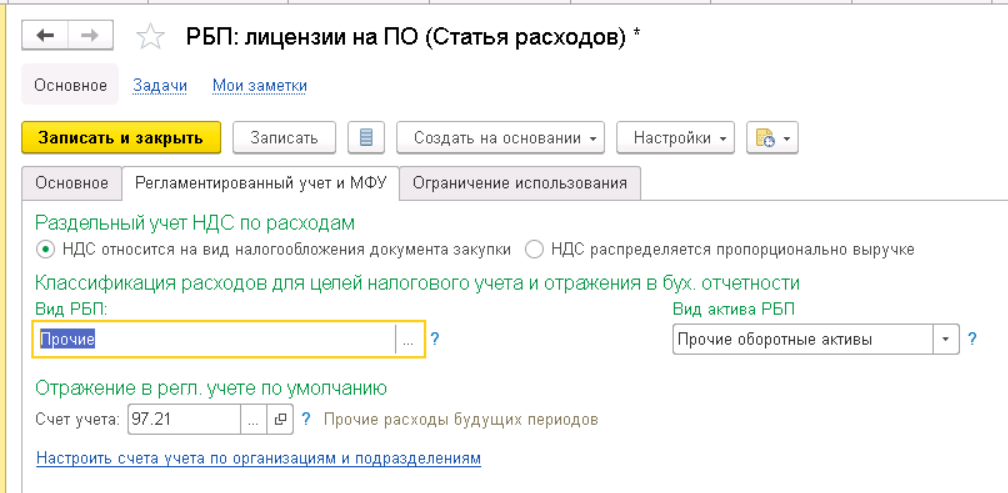

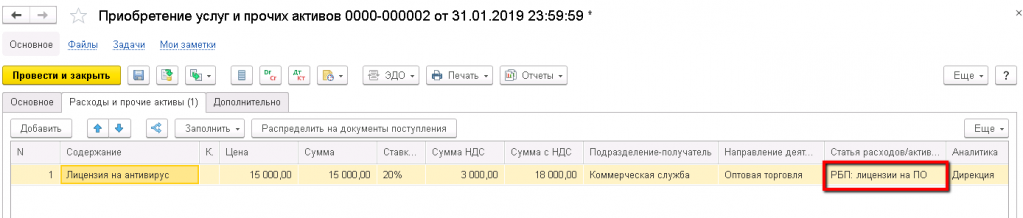

После настройки «Статьи расходов» можно отражать поступление самого РБП. Поступление РБП оформляется документом «Приобретение услуг и прочих активов». Сам расход будущих периодов указвается в колонке «Статья расходов».

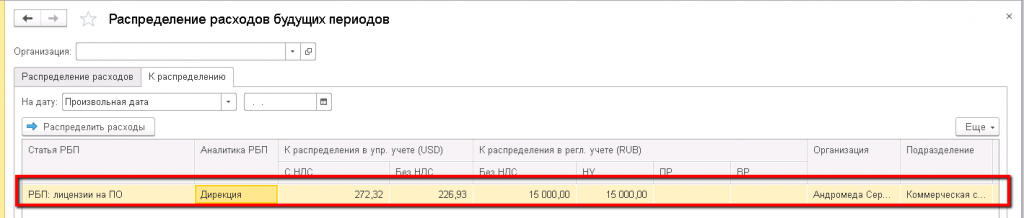

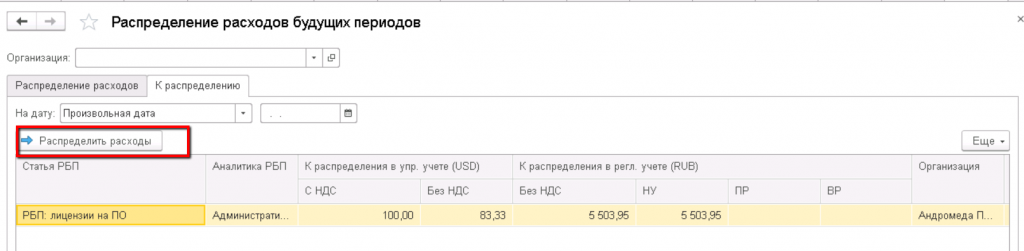

После проведения документа приобретения в рабочем месте «Распределение РБП» появятся данные к распределению.

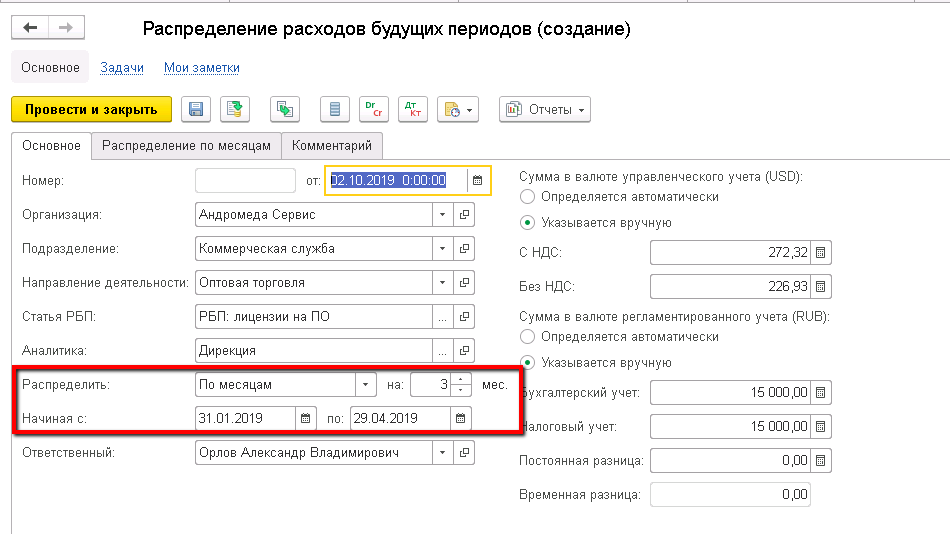

При нажатии на кнопку «Распределить расходы» будет создан документ «Распределение расходов будущих периодов», который будет заполнен в соответствии с теми настройками, которые были описаны в начале статьи.

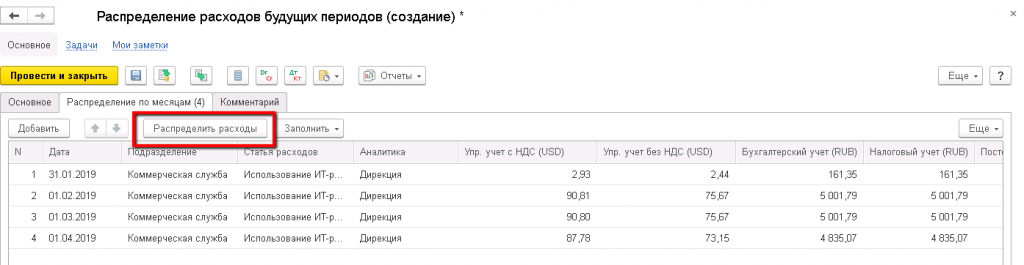

Далее, остается перейти на вкладку «Распределение по месяцам» и нажать на кнопку «Распределить расходы». Табличная часть заполнится согласно настройкам.

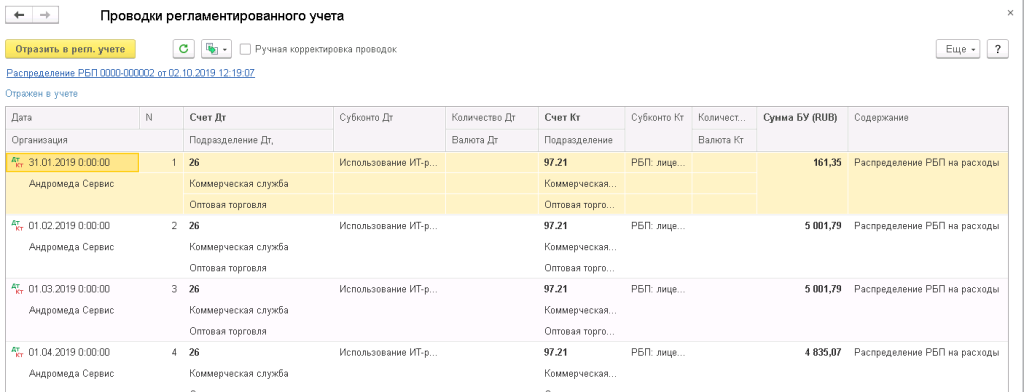

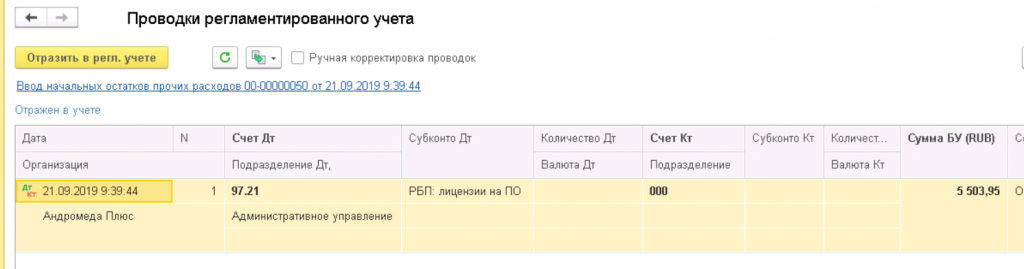

При отражении в регламентированном учёте будут сформированы проводки за весь период распределения.

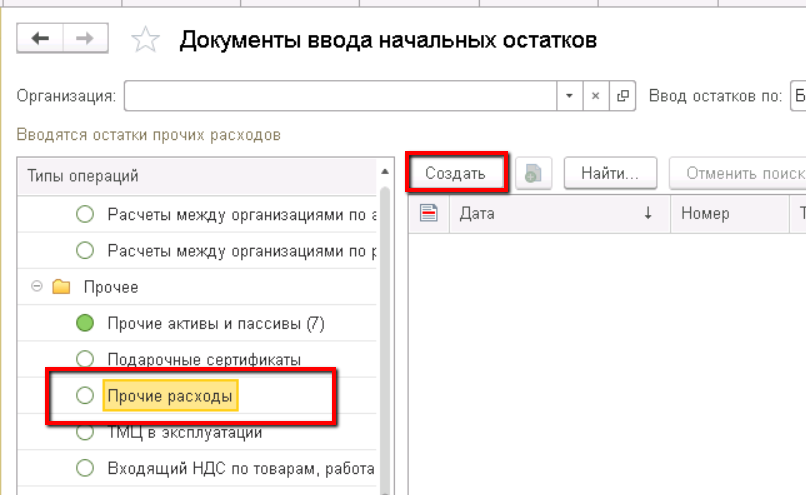

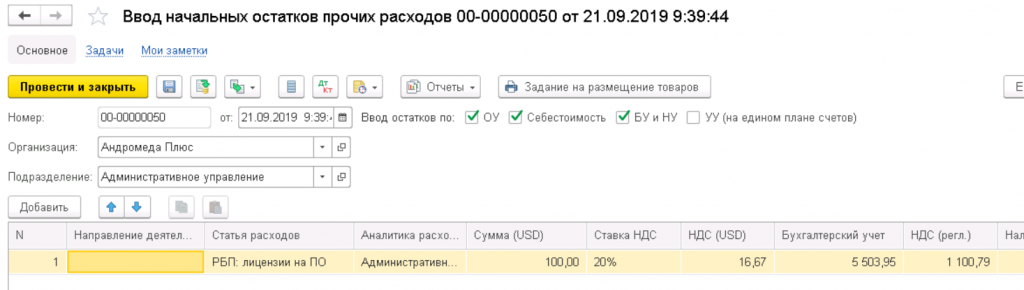

По такой же логике выполняется ввод начальных остатков расходов будущих периодов:

создается и настраивается статья затрат;

по этой статье затрат оформляется ввод остатков с видом «Прочие расходы»;

в рабочем месте по распределению РБП создается документ по распределению.

Обратитесь к нам за помощью прямо сейчас!

Мы внедряем системы 1С:Комплексная Автоматизация более 15 лет.

В своей сфере — мы лучшие, благодаря богатому опыту.

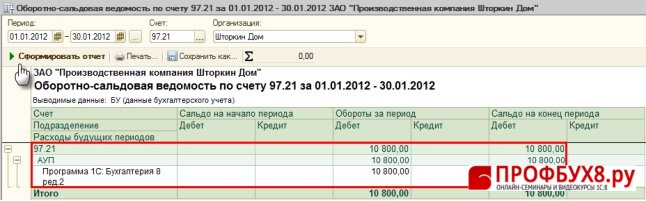

Проверка счета учета убытков по РБП (Рис. 326)

Для этого необходимо сформировать оборотно-сальдовую ведомость по счету 97.21 «Прочие расходы будущих периодов»:

- Меню Отчеты – Оборотно-сальдовая ведомость по счету;

- Укажите период, выберите Счет (в примере –97.21);

- Нажмите кнопку «Сформировать отчет».

Как видно из оборотно-сальдовой ведомости по счету 97.21 «Прочие расходы будущих периодов» учитывается правильная сумма расходов будущих периодов.

Модели учета

Перейти к главная книга > Настройка расходов будущих периодов > Модели стоимости.

На панели операций выберите Новый для создания моделей стоимости для учета расходов будущих периодов.

В следующей таблице описаны поля на странице Модели стоимости.

| Поле | Описание |

|---|---|

| Код модели | Введите модель расходов будущего периода, чтобы связать с расходом будущего периода. |

| Название | Введите имя модели стоимости. |

| Слой разноски | Выбирается слой разноски для модель стоимости. |

В панели операций выберите Группы расходов будущих периодов для настройки групп расходов будущих периодов, связанных с выбранной моделью стоимости.

ГЛАВБУХ-ИНФО

Суббота

09 октября 2021 г.

| МРОТ: Учетная ставка ЦБ: | 12792 руб. 5,5% |

- Главная

- О проекте

- Услуги

- Контакты

- Реклама на сайте

- Форум

Типовые бланки

- Бухгалтерские

- Кадровые

- Юридические

- Учредительные документы

- Доверенности

- Договора

- Купли-продажи

- Авторское право

- Договоры аренды

- Банковские договоры

- Брачный договор

- Договоры займа

- Договоры исполнения обязательств

- Договоры на выполнение работ

- Договоры оказания услуг

- Договор страхования

- Договоры распоряжения имуществом

- Трудовые договоры. Делопроизводство. Бухгалтерия

- Учредительные договоры

- Прочие

- Статистические

- Экономические

- Должностные инструкции

Полезности

- Изменения с 2021 года

- Изменения с 2020 года

- Изменения с 2019 года

- Изменения с 2018 года

- Программные продукты

- Подборка статей

- Вопросы и ответы

- Производственный календарь

- ПБУ

- Справочно

- Законодательные документы

- Экономический словарь

- Корреспонденция счетов

- Телефонные коды

- МСФО

- Аудит

- Записи в трудовой книжке

- Для г. Белгорода

- Информация по 1С

- Новости

- Финансовые коэффициенты

- Справочники

- История бухучета

Бухгалтерский учет

- Основные средства

- Нематериальные активы

- Товарно-материальные ценности

- Затраты на производтво

- Денежные средства

- Расчеты с персоналом

- Расчеты с бюджетом

- Готовая продукция

- Финансовые результаты

- Капитал и резервы

- Учетная политика

- Учет и оплата труда

Налоговый учет

- НДС

- ЕСХН

- УСНО

- ЕНВД

- НДФЛ

- Страховые взносы

- Взносы в ФСС

- Налог на имущество

- Водный налог

- Земельный налог

- Транспортный налог

- Налог на прибыль

- Налог на игорный бизнес

- Акцизы

- Налог на пользование полезными ископаемыми

- Патентная система налогообложения

Управленческий учет

- Проблемы организации управленческого учета на предприятиях

- Сущность и назначение управленческого учета

- Затраты, формирующие себестоимость продукции, работ, услуг

- Системы учета затрат и калькулирования себестоимости

- Анализ и принятие краткосрочных управленческих решений

- Анализ и принятие долгосрочных инвестиционных решений

- Планирование и бюджетирование

Классификаторы

- ОКСМ

- ОКВЭД [1.1]

- ОКВЭД [2]

- ОКВ

- ОКДП

- ОКЕИ

- ОКФС

- ОКОПФ

- ОКУН

- ОКОФ

- ИНКОТЕРМС

- ОКИН

- ОКЭР

- КСД

- ОКСО

Разработка сайта:

Главный редактор:

| Учет расходов будущих периодов |

На формирование финансовых результатов определенное влияние оказывает правильный учет расходов будущих периодов. Расходы будущих периодов — это затраты, произведенные организацией в предшествующем и/или отчетном периодах,,но подлежащие включению в себестоимость продукции (работ, услуг) в последующие периоды деятельности организации. К расходам будущих периодов, в частности, относятся расходы, связанные:

К расходам будущих периодов также могут быть отнесены:

Расходами будущих периодов могут быть признаны только уже потребленные услуги или работы. Для учета расходов, произведенных в отчетном периоде, но подлежащих включению в себестоимость продукции в последующие периоды деятельности организации, используется активный счет 97 «Расходы будущих периодов». Учет расходов будущих периодов отражается по дебету счета 97 «Расходы будущих периодов» и кредиту счетЬв 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др. Расходы будущих периодов подлежат списанию в порядке, устанавливаемом организацией (равномерно по месяцам, пропорционально объему продукции и др.) в течение, периода, к которому они относятся. При использовании первого способа и в зависимости от назначения расходы, учтенные на счете 97 «Расходы будущих периодов», ежемесячно списываются в доле, относящейся к отчетному месяцу, в дебет счетов по учету затрат на производство (счета 20, 23, 25, 26) и/или счета 44 «Расходы на продажу». Избранный организацией порядок списания расходов будущих периодов должен быть отражен в учетной политике организации в качестве ее элемента. Аналитический учет по счету 97 «Расходы будущих периодов» ведется по каждому виду расходов. Расходы на неравномерно производимый силами самой организации ремонт основных средств (когда организацией не создается соответствующий резерв) первоначально учитывают по дебету счета 97 «Расходы будущих периодов» в корреспонденции со счетами учета материалов, расходов на оплату труда и т. д. Затем эти расходы ежемесячно списываются со счета 97 «Расходы будущих периодов» в дебет счетов по учету затрат на производство (счета 20, 23, 25, 26). Допустим, что организацией были произведены расходы на рекламу, относящиеся к будущим отчетным периодам (например, произведена полная оплата за использование в течение шести месяцев рекламного щита для рекламы своей продукции). После установки рекламного щита услуги по рекламе считаются потребленными, а расходы на рекламу первоначально должны быть учтены по дебету счета 97 «Расходы будущих периодов» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». Затем эти расходы в течение шести месяцев ежемесячно можно списывать в доле, относящейся к отчетному месяцу, в дебет счета 44 «Расходы на продажу» с последующим отнесением этих расходов на себестоимость продаж (субсчет 90-2). Для данного примера учет расходов на рекламу и их списание можно отразить следующими бухгалтерскими проводками: Инвентаризация доходов и расходов будущих периодовСозданная инвентаризационная комиссия при проверке доходов и расходов будущих периодов изучает достоверность первичных документов, которые были включены в хозяйственные операции.

Результатом инвентаризации РБП является заполнение формы №ИНВ-11 «Акт инвентаризации расходов будущих периодов», в котором отражена общая сумма издержек, использованная за отчетный период, с остаточной суммой на последующие отчетные промежутки времени. Составление акта — в 2-х экземплярах: первый остается в бухгалтерии, второй — в комиссии. Данные расходы и доходы должны быть подтверждены документально и иметь экономическую обоснованность. Необходимо четкое разграничение между РБП и текущими затратами. Налоговая инспекция опирается на эти аргументы для признания правильности учета расходов и доходов. Читайте также5.2.7. Порядок и сроки погашения расходов будущих периодов5.2.7. Порядок и сроки погашения расходов будущих периодов Расходы будущих периодов — это затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам.Основную часть расходов будущих периодов в организациях составляют расходы на подготовку и Состав расходов на приобретение основных средствСостав расходов на приобретение основных средств Главой 26.2 НК РФ не определено, какие затраты можно отнести к расходам на приобретение основных средств. В подп. 1 п. 1 ст. 346.16 НК РФ указаны только «расходы на приобретение» основных средств.В этой связи у 11.1. КАКИЕ ВЫПЛАТЫ ВКЛЮЧАЮТСЯ В СОСТАВ РАСХОДОВ НА ОПЛАТУ ТРУДА11.1. КАКИЕ ВЫПЛАТЫ ВКЛЮЧАЮТСЯ В СОСТАВ РАСХОДОВ НА ОПЛАТУ ТРУДА Состав этих расходов определяется в соответствии со ст. 255 НК РФ (подп. 6 п. 1, п. 2 ст. 346.16 НК РФ).Напомним, что в соответствии с нормами главы 25 НК РФ в состав расходов на оплату труда включаются:– любые начисления Списание расходов будущих периодовСписание расходов будущих периодов Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, расходы будущих периодов, сумма которых рассчитана следующим образом:Если на момент проведения закрытия месяца на счетах учета расходов будущих периодов III. Состав расходов по научно-исследовательским, опытно-конструкторским и технологическим работамIII. Состав расходов по научно-исследовательским, опытно-конструкторским и технологическим работам 9. К расходам по научно-исследовательским, опытно-конструкторским и технологическим работам относятся все фактические расходы, связанные с выполнением указанных работ.В IV. Списание расходов по научно-исследовательским, опытно-конструкторским и технологическим работамIV. Списание расходов по научно-исследовательским, опытно-конструкторским и технологическим работам 10. Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам подлежат списанию на расходы по обычным видам деятельности с 1-го числа месяца, Способы списания расходов будущих периодовСпособы списания расходов будущих периодов Способ списания расходов будущих периодов устанавливается организацией самостоятельно при разработке учетной политики для целей бухгалтерского учета (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской 7.4. Учет доходов и расходов будущих периодов7.4. Учет доходов и расходов будущих периодов Расходы, понесенные торговой организацией в отчетном (налоговом) периоде, учитываются при исчислении налоговой базы по налогу на прибыль в течение определенного срока.Расходы будущих периодов – это расходы, произведенные 47. Учет расходов будущих периодов47. Учет расходов будущих периодов Для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам, предназначен счет 97 «Расходы будущих периодов». Также на этом счете могут быть отражены расходы, связанные с Приложение 6 Аналитические данные по включению (признанию) соответствующей части доходов будущих периодов в состав доходов организации отчетного периодаПриложение 6 Аналитические данные по включению (признанию) соответствующей части доходов будущих периодов в состав доходов организации отчетного 3.3.2. Списание расходов на ремонт, по мере возникновения расходов на себестоимость продукции3.3.2. Списание расходов на ремонт, по мере возникновения расходов на себестоимость продукции Способ списания расходов на ремонт единовременно подходит для небольших организаций, в которых количество основных средств невелико и объем проводимых ремонтных работ III Состав расходов по научно-исследовательским, опытно-конструкторским и технологическим работамIII Состав расходов по научно-исследовательским, опытно-конструкторским и технологическим работам 9. К расходам по научно-исследовательским, опытно-конструкторским и технологическим работам относятся все фактические расходы, связанные с выполнением указанных работ.В IV Списание расходов по научно-исследовательским, опытно-конструкторским и технологическим работамIV Списание расходов по научно-исследовательским, опытно-конструкторским и технологическим работам 10. Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам подлежат списанию на расходы по обычным видам деятельности с 1-го числа месяца, 37. Экономическая сущность, содержание и состав доходов и расходов организации37. Экономическая сущность, содержание и состав доходов и расходов организации Содержание и состав доходов и расходов определено Положениями РФ по бухгалтерском учету: ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организаций».Доходами организации признается 1.1. Состав организационных расходов1.1. Состав организационных расходов В процессе регистрации предприятия учредители фирмы несут расходы, связанные с правовым обеспечением начала его деятельности. Обычно в состав указанных затрат входят:государственная пошлина за регистрацию предприятия в налоговой 9. Состав и порядок возмещения командировочных расходов. Компенсация командировочных расходов9. Состав и порядок возмещения командировочных расходов. Компенсация командировочных расходов Расходы, связанные со служебной командировкой, и подлежащие возмещению работнику, предусмотрены ст. 168 ТК РФ. Кроме ТК РФ, порядок и размеры возмещения расходов, связанных со Комментарий

Расходы будущих периодов – это расходы, которые организация понесла в отчётном периоде, но отнесены они будут на себестоимость продукции в будущем (как правило, следующим за отчетным периодом). Статья «Расходы будущих периодов» отражается в разделе II «Краткосрочные активы» бухгалтерского баланса. В статью «Расходы будущих периодов» включаются следующие виды расходов: Например, если предприятие шьет сумки из кожи (натуральной и искусственной), и каждый сезон изготавливает новые модели сумок, то такие расходы, связанные с изменением дизайна сумок, не могут считаться расходами будущих периодов. К расходам будущих периодов можно отнести, например, введение в производство нового для предприятия изделия, например, производство кошельков. Так как для выпуска этого вида изделия можно использовать не только один и тот же материал (кожу) и фурнитуру (замки, клёпки и пр.), но и одно и то же оборудование. Однако для постановки этого изделия на производство может потребоваться разработка нового технологического процесса на предприятии, начиная с проектирования и конструирования изделия и заканчивая переналадкой оборудования. Ещё один пример. Предположим, предприятие производит чугунные сковородки. Для их производства использует соответствующее сырьё и оборудование. Если предприятие решит освоить производство новых видов изделий, например, чугунных казанов и утятниц. Очевидно, что для производства этих изделий понадобится тоже сырьё и оборудование, что и для производства сковородок. Однако под производство новых видов изделий необходимо будет разработать технологический процесс. Расходы, связанные с разработкой такого технологического процесса и будут являться расходами будущих периодов. Рассчитать величину расходов будущих периодов, которая будет включена в себестоимость единицы нового изделия, можно по следующей формуле:  Похожие публикации detector Для любых предложений по сайту: lingwish@cp9.ru |