Декларация ЕНВД на 2021

ЕНВД в 2021 году

Декларацию по ЕНВД налогоплательщики сдают четыре раза в год по итогам квартала. В статье расскажем о сроках сдачи декларации, изменениях на 2020 год, о расчете налога и заполнении декларации, штрафах и нулевках.

Содержание статьи:

Последнюю декларацию по ЕНВД нужно сдать по итогам 4 квартала 2020 года. С 1 января 2021 вмененку отменят по всей стране. Выберите новый налоговый режим с помощью нашего бесплатного калькулятора. Если вы собираетесь переходить с ЕНВД на другой налоговый режим, прочитайте нашу статью — мы собрали в ней ответы на самые популярные вопросы по системам налогообложения. Не нашли ответа на свой вопрос? Задайте его в комментариях, обязательно ответим.

Порядок заполнения декларации по ЕНВД в 2016

С начала 2016 года действует форма декларации, утвержденная приказом ФНС от 04.07.2014 № ММВ-7-3/353 в редакции от 22.12.2015. Этим же приказом утвержден и порядок ее заполнения.

Декларация состоит из четырех листов: титульного листа и трех разделов. Основные правила ее заполнения следующие:

- Все листы подлежат заполнению и сквозной нумерации.

- Заполнить декларацию ЕНВД можно вручную (только синей или черной ручкой, не допуская исправлений и использования корректирующих средств) или на компьютере, распечатав затем все листы на принтере. Не допускается двусторонняя печать.

- Нельзя скреплять листы степлером или прошивать их.

- В каждой ячейке указывается только один знак. Во всех пустых клетках проставляются прочерки.

- Текстовые поля заполняются заглавными буквами.

- Вверху каждой страницы декларации ставится ИНН и КПП плательщика (ИП указывают только ИНН).

- Суммы округляются до полных рублей.

Все необходимые при заполнении коды (налоговых периодов, субъектов РФ, видов предпринимательской деятельности и др.) содержатся в приложениях к названному выше Порядку заполнения декларации по ЕНВД.

Сразу скажем, что заполнять разделы декларации последовательно, начиная с первого, не получится. О том, как это лучше сделать, расскажет наша инструкция по заполнению декларации ЕНВД 2016.

Раздел 2

Начинать заполнение лучше с раздела 2, где производится расчет ЕНВД по каждому виду бизнеса и адресу деятельности. Листов с разделом 2 может быть несколько.

Код вида деятельности по строке 010 выбираем из приложения № 5 к порядку заполнения.

Базовая доходность указывается согласно ст. 346.29 НК.

- К1 по строке 050 в 2016 году равен 1,798

- К2 по строке 060 – его значение устанавливается на региональном уровне.

По строкам 070-090 нужно указать по месяцам физические показатели и количество отработанных на «вмененке» дней, а также налоговую базу. Если не весь месяц отработан на ЕНВД, то укажите число дней, когда применялся вмененный налог, если же вы полный месяц трудились на ЕНВД, то поставьте в графе 3 прочерк, указав только величину физпоказателя по графе 2. По графе 4 налоговая база рассчитывается по следующей формуле:

- гр. 4 по стр. 070 (080, 090) = стр. 040*стр.050*стр.060*гр.2 стр.070 (080, 090) — если месяц отработан на ЕНВД полностью;

- гр. 4 по стр. 070 (080, 090) = стр. 040 * стр.050 * стр.060 * гр.2 стр.070 (080, 090) * гр.3 стр.070 (080, 090) / число календарных дней в месяце – если месяц на ЕНВД отработан не полностью.

По строке 100 складываем все суммы и получаем общую налоговую базу.

Обратите внимание, что ставка налога 15% теперь не у всех плательщиков, на региональном уровне она может отличаться, поэтому для расчета ЕНВД бланк 2016 года предусматривает, что строку 105 раздела 2 заполняет сам «вмененщик».

Ставку умножаем на налоговую базу, и результат вносим в строку 110. Единый налог за квартал по одному виду вмененной деятельности рассчитан.

Раздел 3

Далее по нашей инструкции заполняется раздел 3, в котором по строке 010 указываем общую сумму налога, сложив, строки 110 по всем разделам 2, то есть по всем видам «вмененной» деятельности.

В зависимости от признака плательщика, указанного по строке 005 (работодатель, или ИП без работников), сделаем необходимые вычеты из суммы налога, при этом:

- строка 020 (не заполняют ИП без работников) — это сумма страховых взносов за сотрудников, из которой принять к вычету можно не более 50% от суммы налога по строке 010;

- строка 030 — сумма страховых взносов ИП «за себя», заполняют только ИП без работников.

- По строке 040 укажем результат после произведенных вычетов согласно нашей инструкции.

Раздел 1

И наконец, в разделе 1 делается распределение суммы ЕНВД по кодам ОКТМО. Если «вмененная» деятельность ведется в разных округах, то налог распределяется на каждый код пропорционально доле в общей сумме налога.

По строке 010 указываем код ОКТМО, в строку 020 ставим сумму налога, сделав следующий расчет:

- Стр. 020 = стр.040 разд.3 * сумма строк 110 разд.2 по этому коду ОКТМО / стр.010 разд.3

Если кодов несколько, то расчет делается по каждому из них. В итоге, проверьте себя, сложив сумму налога по всем ОКТМО – она должна быть равна строке 040 раздела 3.

Титульный лист

Титульный лист заполняем последним:

- Пронумеруйте все заполненные листы декларации, начиная с титула.

- Номер корректировки при первоначальной сдаче – 0.

- Коды налогового периода указаны в приложении № 1 к Порядку заполнения: для отчета за 3 квартал 2016 года указываем код 23.

- Код по месту учета – смотрим Приложение № 3 к Порядку заполнения декларации.

- Далее укажите наименование или имя, код ОКВЭД, номер телефона.

- Код реорганизации ставим только если она имела место, выбираем его из приложения № 2 к Порядку.

- Укажите количество страниц декларации и приложений (если есть).

- Поставьте подпись и печать на титульном листе, а также подписи на остальных страницах декларации.

Как выбрать режим налогообложения вместо «вмененки»

Универсального ответа для всех никто не даст. Чтобы принять верное для вас решение, нужно посчитать доходы и расходы, взвесить плюсы и минусы подачи отчетности по каждому режиму налогообложения, учесть количество сотрудников и ограничения по видам деятельности.

Вид деятельности практически не влияет на переход с ЕНВД. Он имеет значение, если вы ИП и работаете в сфере общепита или розничной торговли. Собираясь переходить на ПНС, обратите внимание на то, что площадь занимаемого вашим бизнесом помещения не должна быть больше 50 квадратных метров. В ЕНВД допускалась площадь до 150 квадратных метров. Поэтому если ваш магазин или заведение занимает больше 50 метров, пожалуй, единственный удобный вариант для вас после отмены ЕНВД в 2021 году – «упрощенка».

Как заполнить декларацию по ЕНВД за 2 квартал 2021 года?

Декларация (ЕНВД) Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц. сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц. сетях: > > Декларация по ЕНВД периодически меняется, однако неизменным остается правило, по которому вмененный налог рассчитывается не от фактической, а от базовой доходности.

Это значит, что отчет придется сдавать, даже если деятельность не велась. Представляем информацию, которая поможет вам быстро и безошибочно оформить декларацию по ЕНВД за 2 квартал 2021 года: актуальный бланк, образец и рекомендации экспертов.

Как отчитаться обособленным подразделениям

Если компания осуществляет деятельность через структурные подразделения, учитывайте важные требования к сдаче отчетности:

Компания имеет обособленные подразделения в одном территориальном образовании

Если все филиалы и структурные подразделения фирмы находятся на территории, подведомственной только одной ИФНС, то подготовьте одну декларацию по ЕНВД. В отчет включите сведения обо всех подразделениях, филиалах и головном офисе.

Компания имеет ОП в разных территориальных образованиях

Если структурные подразделения фирмы и головной офис расположены на разных территориях и подведомственны разным отделениям ФНС, то подавать отчетность придется отдельно. Подготовьте отдельный отчет в каждое территориальное отделение инспекции региона, в котором ведет деятельность ОП, филиал или головной офис.

Интересная ситуация: организация открывает обособленное подразделение в том же городе, что и головной офис, но в другом районе, а район местонахождения подведомствен другой ИФНС. Требуется ли регистрировать ОП в инспекции и как поступить с отчетностью? Организация обязана поставить на учет обособленное структурное подразделение в том отделении ФНС, в ведомство которого попало ОП. Разъяснения даны в письме ФНС №ГД-4-3/1895 от 05.02.2014. Следовательно, сдавать отчетность придется раздельно: одну декларацию — по месту нахождения головного офиса и вторую — по месту нахождения обособленного подразделения.

Варианты налоговых режимов для ИП

НПД для самозанятых

УСН «доходы минус расходы»

Ограничения по кол-ву сотрудников

Менее 100 работников

Менее 15 работников

Ограничения по доходу

менее 2,4 млн руб. в год

Менее 150 млн руб. в год

Менее 60 млн руб. в год

Необходимость регистрации в качестве ИП

Налоговая ставка

4% при реализации товаров (работ, услуг) физическим лицам или 6% при реализации товаров (работ, услуг) юрлицам и ИП

6% (законами субъектов РФ ставка может быть снижена до 1%)

15% (законами субъектов РФ ставка может быть снижена до 5%)

— Налог на доходы физических лиц по ставке 13%;

— НДС по ставке 0%, 10%, 20%;

— Налог на имущество физических лиц по ставке до 2%.

Налоговая база

Доход от реализации товаров (работ, услуг) за исключением доходов, полученных по трудовому договору

Доход минус расходы

Потенциально возможный доход

Доходы, уменьшенные на величину расходов

Наличие отчётности

Периодичность сдачи отчётности

НДФЛ – раз в год,

Как заполнить нулевую декларацию по УСН 6% для ИП без сотрудников за 2021 год?

Декларация по УСН изменилась в 2021 году. Это значит, что декларацию по УСН за 2021 год будем сдавать по новой форме. Это изменение вступило в силу с 21 марта 2021 года.

Ниже приведен алгоритм заполнения нулевой декларации по УСН за 2021 год по новой форме, которая действует, начиная с 21 марта 2021 года (с огласно приказу ФНС от 25.12.2020 № ЕД-7-3/958@)

Собственно говоря, как и обещал ранее, статью обновил и ниже приведен пример оформления декларации УСН по новым правилам.

Напоминаю, что на мой видеоканал на Youtube можно подписаться по этой ссылке:

Добрый день, уважаемые ИП!

Прежде чем приступить к статье отмечу, что я рекомендую использовать бухгалтерские программы и сервисы, которые регулярно обновляются разработчиками. И ни в коем случае не рекомендую вести учет полностью в ручном режиме, так как все слишком быстро меняется.

Тем не менее, иногда полезно проверить декларацию по УСН, которая составлена при помощи программы «Налогоплательщик ЮЛ», которая является эталоном оформления для налоговой отчетности. Почему эталон? Дело в том, что это официальная программа ФНС, которая содержит самые свежие формы налоговой отчетности (если ее вовремя обновлять, конечно).

Рассмотрим вводные данные для нашего примера заполнения нулевой декларации по УСН:

- ИП на упрощенке (УСН 6%);

- ИП не является плательщиком торгового сбора (торговый сбор платят некоторые ИП из Москвы);

- В течение всего года сохранялась ставка в размере 6% по налогу УСН;

- Доходов за прошедший год НЕ было (это важно);

- ИП существовал полный год;

- Все страховые взносы “за себя” были оплачены своевременно (до 31 декабря отчетного года);

- ИП не получал имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевых поступлений, целевого финансирования.

- Нужно подать декларацию-нулевку в ФНС до 30 апреля года, следующего за отчетным годом;

- Это не декларация при закрытии ИП.

- Декларация сдается при личном визите ИП в налоговую инспекцию.

Какую программу будем использовать?

Будем использовать отличную (и бесплатную) программу под названием “Налогоплательщик ЮЛ”.

Не пугайтесь, у меня есть подробная инструкция о том, как ее установить и настроить. Прочтите сначала вот эту статью, и поставьте ее на свой компьютер:

Будем считать, что вы установили программу и корректно прописали свои реквизиты по ИП.

Обратите внимание, что для того, чтобы заполнить декларацию по новым правилам, необходимо использовать самую свежую версию программы «Налогоплательщик ЮЛ». В статье ниже приведен пример ее заполнения в программе версии 4.70.2.

Разумеется, у вас может быть более новая версия.

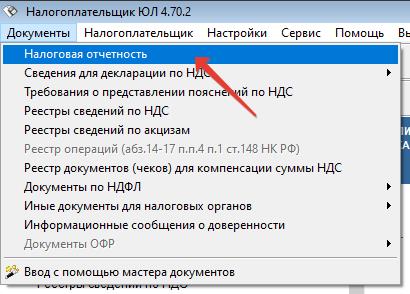

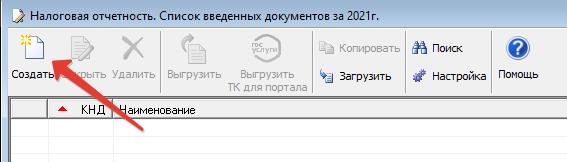

1 шаг: Запускаем программу “Налогоплательщик ЮЛ”

И сразу в меню “Документы” – “Налоговая отчетность” создаем шаблон налоговой декларации по УСН. Для этого нужно нажать на иконку со значком “Создать”

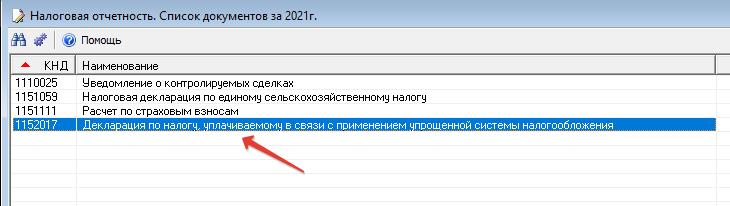

А затем выбрать форму № 1152017 “Декларация по налогу, уплачиваемому в связи применением упрощенной системы налогообложения”

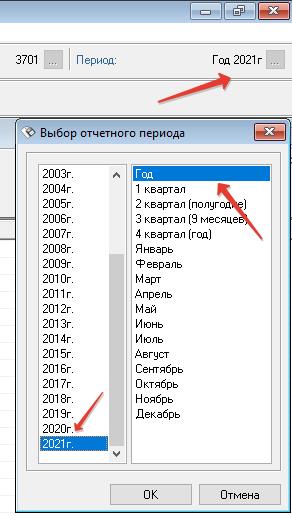

Да, еще важный момент

Перед составлением декларации необходимо указать год, за который мы ее будем составлять. Для этого необходимо в правом верхнем углу программы выбрать налоговый период.

Например, для декларации за 2021 год необходимо выставить вот такие настройки:

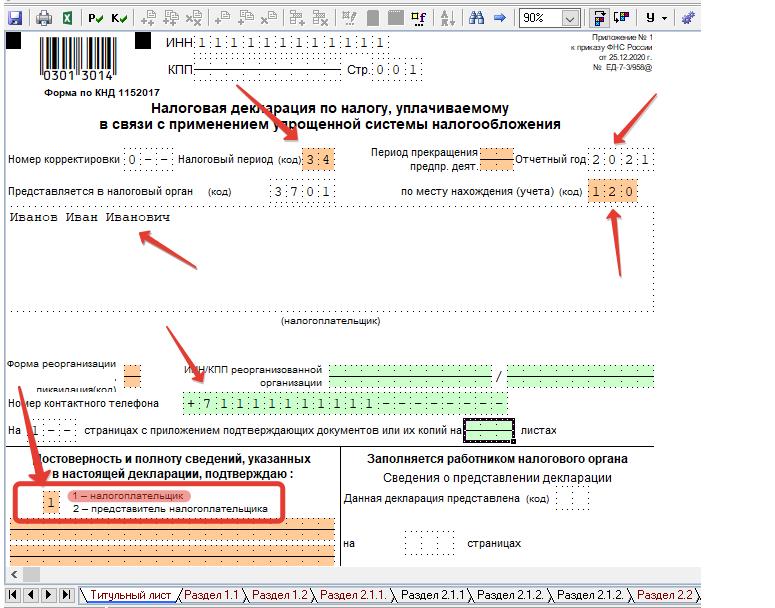

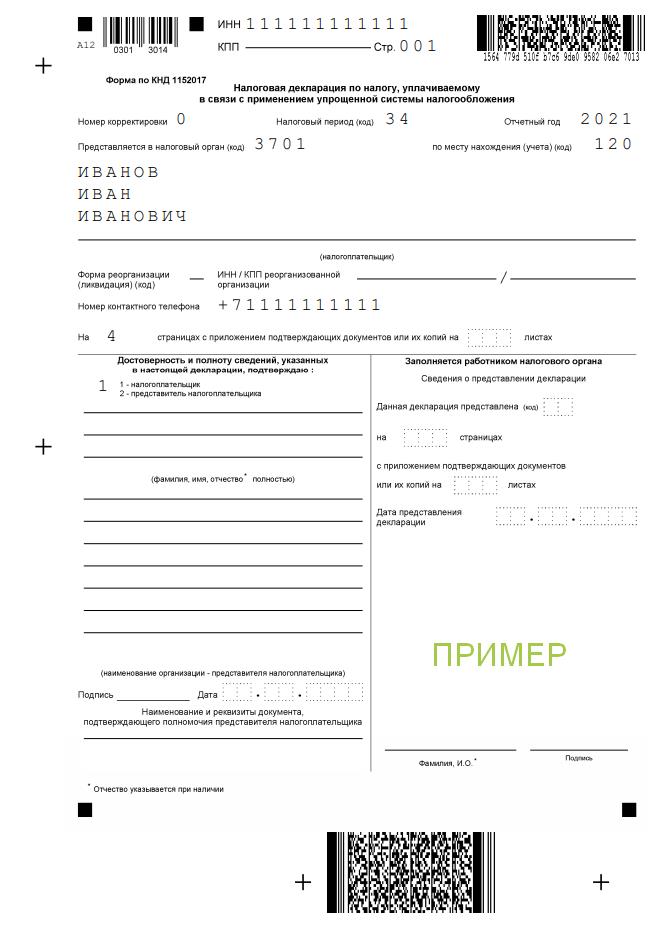

2 шаг: Заполняем Титульный Лист

Первое, что мы видим – это титульный лист декларации, который необходимо корректно заполнить.

Естественно, у меня для примера взят мифический персонаж Иван Иванович Иванов из города Иваново =) Вы вставляете свои РЕАЛЬНЫЕ реквизиты по ИП.

Какие-то данные подтягиваются автоматически. Например, ФИО и ИНН… Напомню, что предварительно программу “Налогоплательщик ЮЛ” нужно настроить, и еще раз отсылаю вот к этой статье: https://dmitry-robionek.ru/soft-for-biz/nalogoplatelshhik-jurlic.html

Раз мы делаем декларацию за год, то и период необходимо выставить соответствующий. Просто выбираем код “34” “Календарный год” (см. рисунок).

Больше ничего на титульном листе не трогаем, так как будем сдавать декларацию при личном визите, без представителей.

Кстати, обратите внимание, что на титульном листе декларации по УСН больше не нужно указывать свой ОКВЭД.

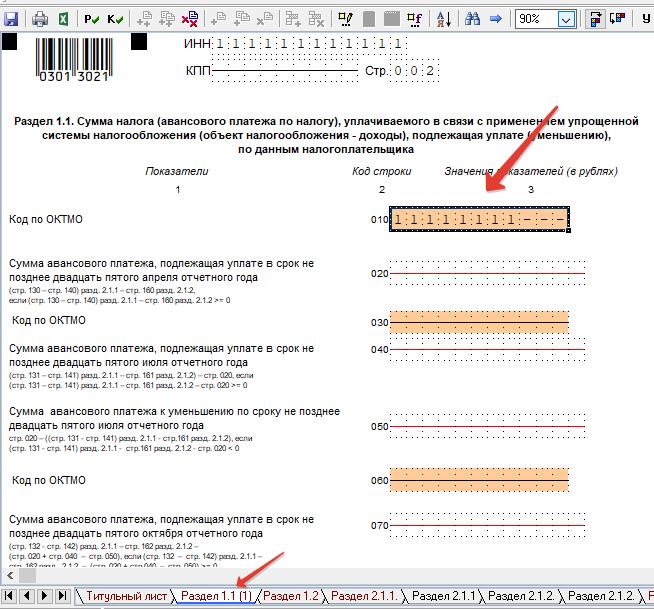

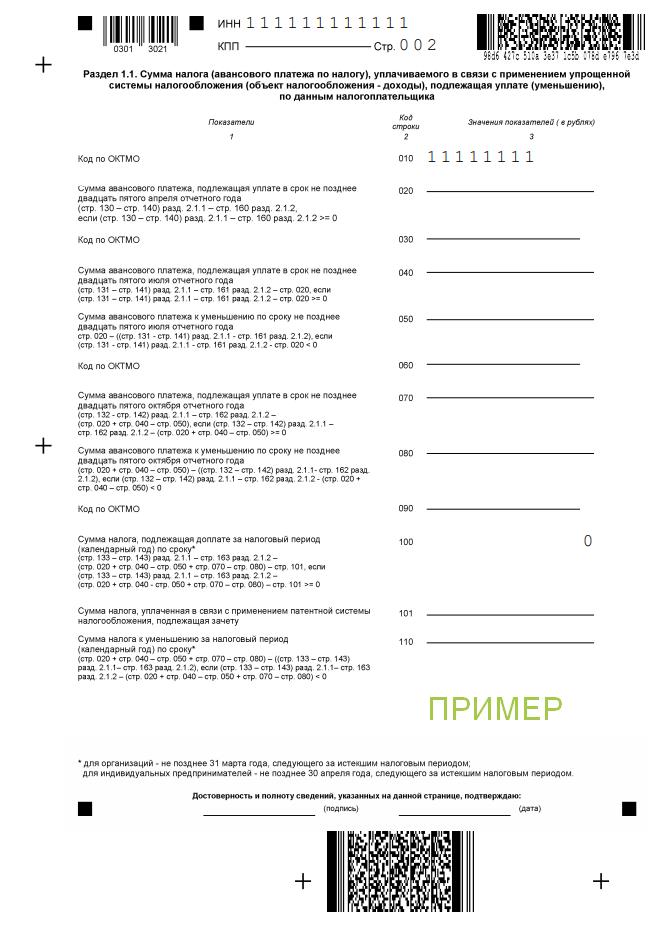

3. Шаг: Заполняем раздел 1.1 нашей нулевой декларации

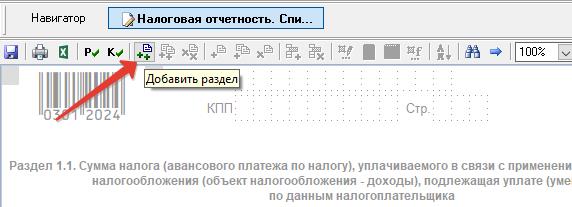

В самом низу программы кликните на закладку “Раздел 1.1” и увидите новый лист, который тоже предстоит заполнить.

Многие пугаются, так как он по-умолчанию неактивен и не дает заполнить нужные данные.

Ничего страшного, справимся =) Чтобы активировать этот раздел нужно нажать на вот эту иконку “Добавить раздел” (см. рисунок ниже), а лист сразу будет доступен для редактирования.

Тут совсем все просто: нужно лишь прописать свой код ОКТМО (Общероссийский классификатор территорий муниципальных образований) в строке 010.

Если не знаете, что такое ОКТМО, то прочтите вот здесь.

В моем примере указан несуществующий ОКТМО 1111111.

Вы указываете свой реальный код по ОКТМО, который можете уточнить в своей налоговой инспекции.

Больше ничего не трогаем на листе 1.1 нашей декларации.

Но если ОКТМО в течение года изменился, то необходимо указать новый код в соответствующих строках. Такое может случиться, например, при смене реквизитов налоговой инспекции, или при смене места жительства самого ИП.

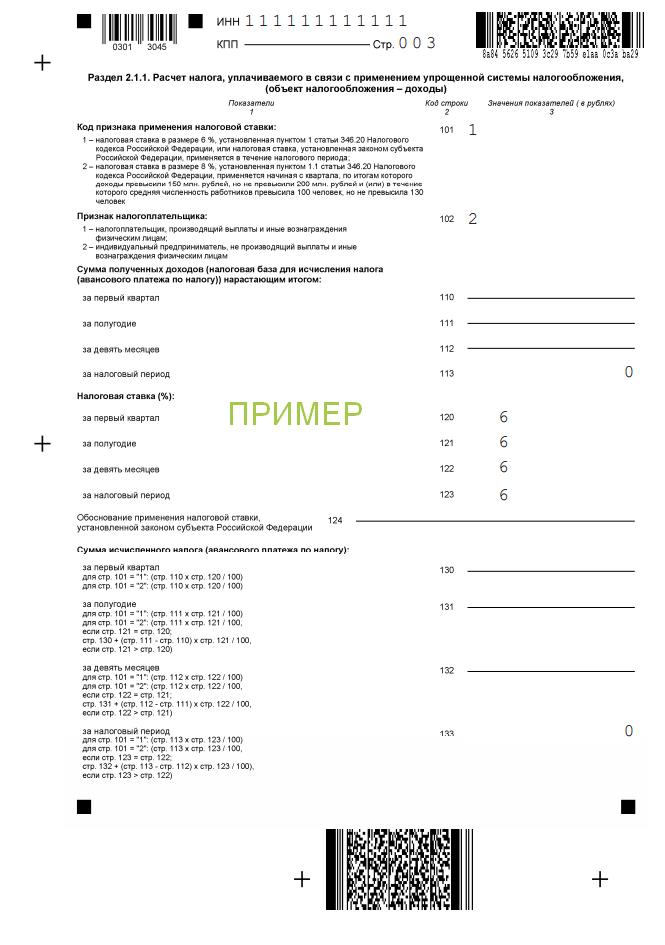

4. Шаг: Заполняем раздел 2.1.1 “Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы)”

Опять в самом низу нашего документа выбираем соответствующую закладку:

“Раздел 2.1.1” и активируем лист кнопкой “Добавить Раздел” (точно так же, как и активировали предыдущий лист)

И заполняем его.

Если внимательно присмотреться, то в этой программе две вкладки с названием «Раздел 2.1.1(1)»

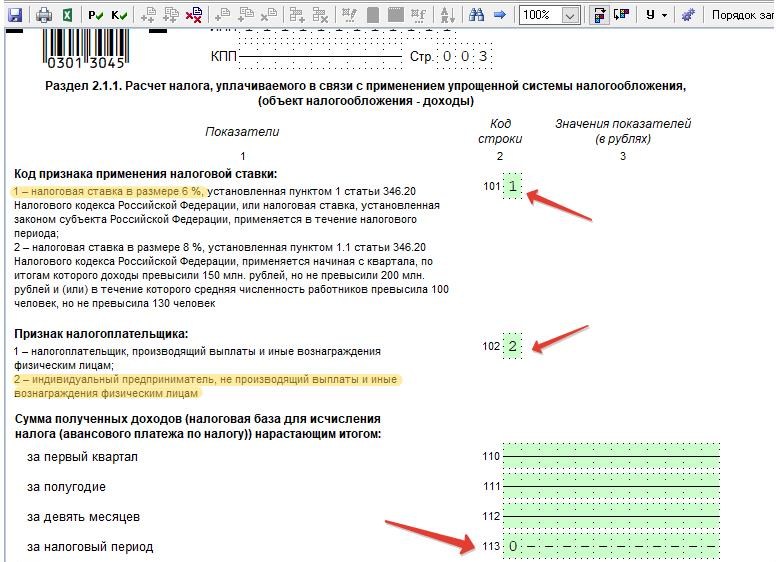

Затем переходим в соседнюю вкладку «Раздел 2.1.1 (1)» и заполняем ее следующим образом:

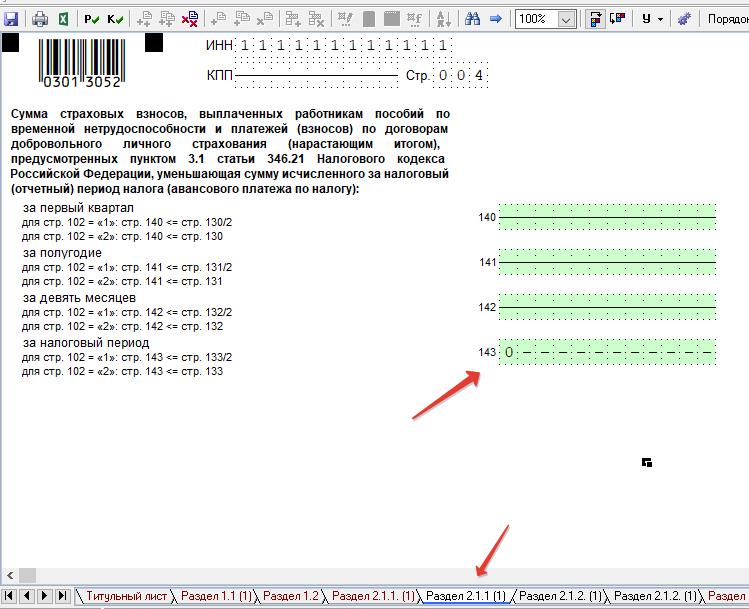

Напомню, что наш ИП не имел дохода, а значит, в строках:

- в строке №113 прописываем ноль;

- в строках №140, №141, №142 ничего не меняем;

- в строке №143, тоже прописываем ноль, несмотря на то, что человек оплатил обязательные страховые взносы “за себя” за прошедший год. Ноль прописал потому, что страховые взносы “за себя” НЕ БУДУТ принимать участие в налоговом вычете из УСН; Иначе, у нас получится отрицательное значение по декларации (из нулевых доходов внезапно вычитаем взносы в ПФР =)

- В строке 102 прописываем код = 2 (ИП без сотрудников);

- В строке 101 прописываем код = 1 (ИП применяет стандартную ставку УСН 6% в течение всего года). Обратите внимание, что это новое поле декларации, которого не было в «старой» декларации по УСН. Его необходимо заполнить;

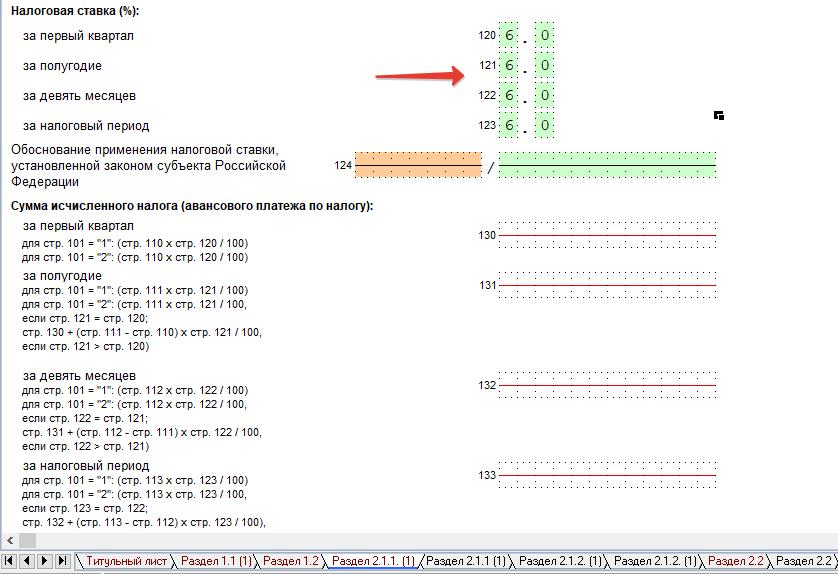

- Необходимо указать ставку налога по УСН в строках 120, 121, 122, 123 за квартал, полугодие, девять месяцев и налоговый период.

Делается это очень просто. Для этого достаточно кликнуть на нужное поле и выбрать ставку 6% (напомню, что мы рассматриваем ИП на УСН 6% без дохода и сотрудников).

Сохраняем декларацию

Сохраним декларацию, на всякий случай, нажав на значок с изображением дискеты.

Значок принтера, думаю, знаете, что означает =)

5. Шаг: Печатаем и сдаем декларацию в налоговую

Но сначала проверяем правильность заполнения декларации при помощи программы.

- Для этого нажимаем на на кнопку со значком «Р» — «Расчет документа».

- А затем на кнопку со значком “К” -“Контроль документа”

Если будут ошибки заполнения, то Вы их увидите в нижней части экрана программы. Печатаем в ДВУХ экземплярах и шагаем в свою налоговую инспекцию, где стоите на учете. Ничего подшивать теперь не надо (начиная с 2015 года это так).

Один экземпляр отдаете инспектору, а другой он подписывает, ставит штамп и отдает Вам. Вот этот свой экземпляр постарайтесь не потерять =)

Честно говоря, здесь больше читать пришлось, чем делать саму декларацию в этой замечательной программе. Попробуйте сделать один раз, а дальше уже все будете штамповать на автомате.

А еще сэкономите пару тысяч рублей, вместо того чтобы отдать их фирмам-посредникам =)

Пример заполненной декларации-нулевки

Для наглядности я сохранил полученный пример нулевой декларации в виде PDF-файла. Вот, что должно в итоге получиться для нашего мифического Иванова Ивана Ивановича, который сдает нулевую декларацию за 2021 год по УСН:

Частый вопрос по нулевым декларациям

Часто ИП не сдают нулевые декларации, так как считают, что раз дохода не было, то и сдавать ничего не надо.

На самом деле, это не так и Вы рискуете попасть на штраф, блокировку счета. Еще и страховые взносы насчитают в максимальном размере…

P.S. В статье приведены скриншоты программы «Налогоплательщик ЮЛ». Найти ее можно на официальном сайте ФНС РФ по этой ссылке: https://www.nalog.ru/rn77/program/5961229/

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку «Подписаться!», Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .