Декларация по УСН бланк образец порядок заполнения

Налоговая декларация УСН за 2020 год — бланк и образцы заполнения

- 1 Бланк декларации по УСН за 2020 год

- 2 Срок и место сдачи декларации по УСН за 2020 год

- 3 Состав декларации по УСН за 2020 год

- 4 Что из последних разъяснений Минфина учесть упрощенцам

- 5 Когда нужна нулевая декларация УСН за 2020 год

- 6 Подводим итоги

Применение в 2020 году упрощенной системы налогообложения (УСН) обязывает компании и ИП отчитаться в налоговую инспекцию. На каком бланке и в какой срок следует сдать декларацию по УСН за 2020 год? Какие разделы включить в ее состав и где взять образец заполнения? Нужно ли представлять нулевую декларацию, если в 2020 году деятельность не велась, доходы и расходы отсутствуют, упрощенец применял нулевую ставку налога? Ответим на все важные вопросы в этой статье.

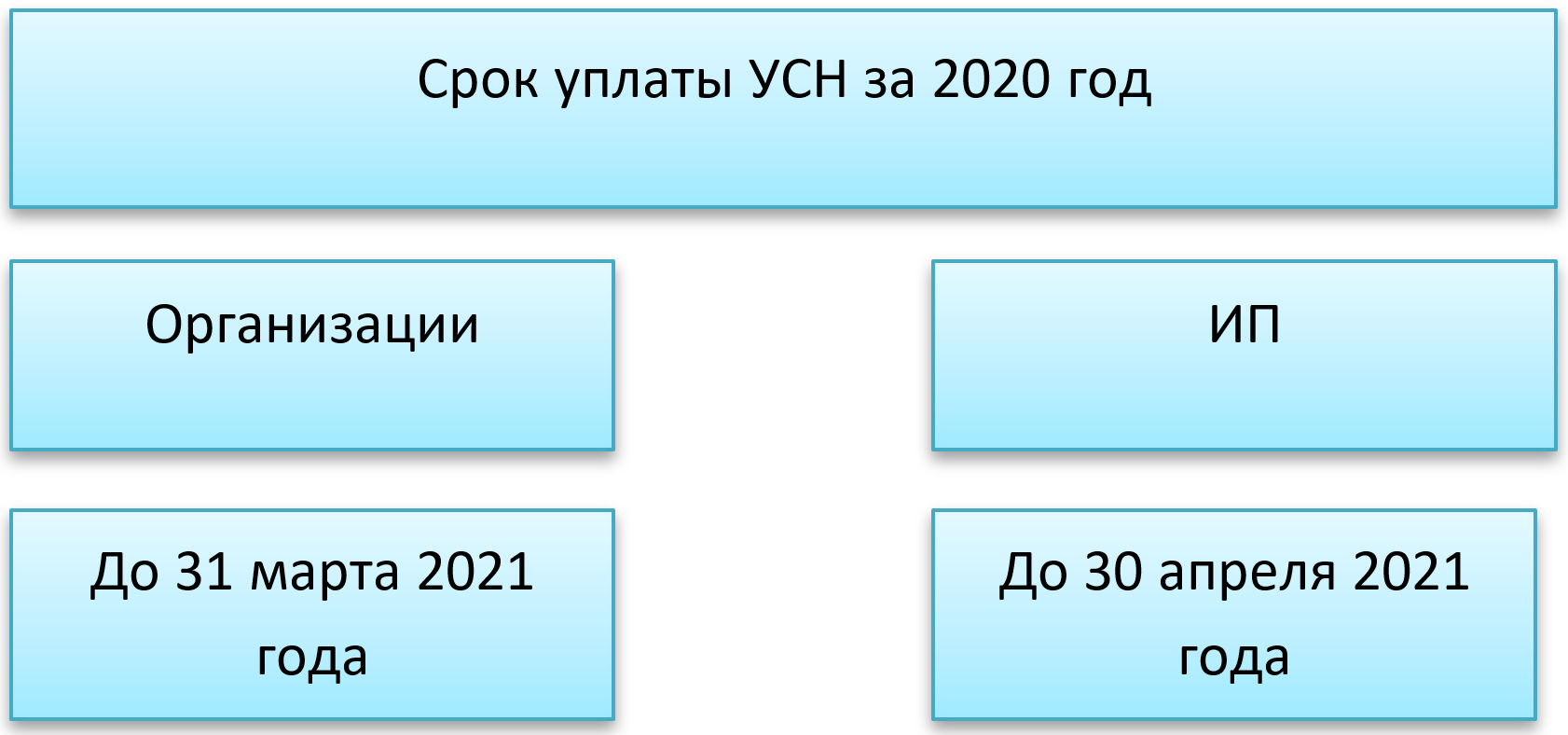

Правила уплаты УСН за 2020 год

Сроки уплаты упрощенного налога неизменны на протяжении уже долгого времени. Окончательный расчет за 2020 год приходится по-прежнему на разные даты для ИП и организаций.

При заполнении отчёта по УСН за 2020 год на налоговые платежи важно не ошибиться в реквизитах платежек, а именно – в КБК. В противном случае платеж попадет в невыясненные, и придется потратить некоторое время на переписку с налоговой, чтобы все суммы встали правильно.

Помимо КБК, в 2021 году надо обращать внимание на заполнение реквизитов счетов Казначейства, так как они были изменены.

Сроки сдачи декларации ИП на УСН за 2020 год

Индивидуальные предприниматели на «упрощенке» сдают декларацию один раз в год, по итогам истекшего отчетного периода. Последний день сдачи для ИП – 30 апреля. То есть, за 2020 год бизнесмены на УСН обязаны отчитаться до 30 апреля 2021 года. Установленный срок подачи декларации не касается ситуации, когда ИП прекращает деятельность. В этом случае не нужно дожидаться наступления следующего года, а придется сдать форму не позднее, чем в течение 25 дней с момента снятия с налогового учета.

Обратите внимание! Если конечный срок подачи декларации выпадает на нерабочий день (субботу, воскресенье, или праздничную дату), то автоматически производят перенос предоставления отчетности на ближайший рабочий день. Для 2021 года это неактуально, так как 30 апреля — рабочая пятница.

Если ИП на УСН зарегистрирован, но не ведет коммерческой деятельности, то есть, нет облагаемых доходов, это не освобождает от обязанности декларирования. Когда доход равен нулю, подается так называемая «нулевая» декларация.

Важно! ИП на УСН должен платить за себя и нанятых на работу сотрудников страховые взносы на обязательное пенсионное и медицинское страхование. При этом ответственность по их уплате остается, даже если предприниматель не имеет доходов от бизнеса.

Как заполнить нулевую декларацию

К заполнению налоговой отчетности предъявляются требования, которые указываются в приказе ФНС, утвердившем определенный бланк. Это объясняется тем, что декларации проверяются машиночитаемым способом, поэтому все буквы и цифры, которые вписываются в поля, должны легко распознаваться.

Заполнить декларацию по УСН можно и от руки, но проще это сделать на компьютере, в этом случае ошибки легко исправить. В любом случае, обязательно соблюдайте следующие требования:

- буквы печатные, заглавные, цвет чернил черный или синий;

- на компьютере разрешен только шрифт Courier New высотой 16-18 пунктов;

- печать односторонняя, то есть на одной стороне листа;

- пустые ячейки при ручном оформлении заполняйте прочерками, на компьютере это необязательно;

- подаются только заполненные страницы декларации;

- страницы нельзя мять, сгибать, прошивать, пробивать степлером.

А теперь о том, какие же данные надо указать в нулевой декларации. Для примера мы выберем вариант УСН Доходы.

Титульный лист

![]()

Из сведений на титульной странице должно быть понятно, кто и куда подает декларацию. поэтому здесь отражают справочную информацию:

- ИНН предпринимателя (не забудьте проставить этот код на всех остальных страницах);

- номер корректировки – «0», если это первичный отчет без исправлений;

- налоговый период – если вы отчитываетесь за прошлый год, проставьте «34», остальные коды есть в приложении № 1 к приказу;

- код ИФНС, где предприниматель стоит на учете;

- код места нахождения – ИП указывают значение «120»;

- полное имя предпринимателя;

- номер телефона;

- количество заполненных страниц;

- количество листов приложенных документов (например, доверенности).

Слева внизу есть блок для подписи лица, которое подает декларацию. Если это сам предприниматель, ему надо только расписаться в самом низу страницы и проставить дату подачи. Если декларацию сдает представитель, он должен вписать свое полное имя и реквизиты доверенности.

Раздел 1.1.

![]()

В этом разделе вписывают суммы налога, который надо перечислить в бюджет. Но так как мы заполняем нулевую декларацию, то во всех строках, кроме кода ОКТМО, будут стоять прочерки.

Код ОКТМО, если предприниматель в течение всего года не менял место постановки на учет, указывают только один раз – в строке 010. Если же муниципальное образование менялось, то коды ОКТМО вписывают также по строкам 030, 060, 090.

Раздел 2.1.1.

![]()

![]()

Этот раздел нужен, чтобы показать, как предприниматель рассчитывал налог. Поэтому в обычной, не нулевой, декларации по строкам 110-113 будут показаны суммы дохода нарастающим итогом с начала года. А по строкам 130-133 – суммы исчисленного налога. Но как мы уже говорили, в нулевых декларациях таких цифр нет, поэтому вместо них эти строки заполняются прочерками.

Что касается налоговой ставки, которая применяется в регионе, то ее надо указать по строкам 120-123. Для УСН Доходы это, чаще всего, 6%. Строка 124 в таком случае тоже не заполняется.

Остаются только строки 140-143, в которых отражают суммы страховых взносов, уменьшающих исчисленный налог. Здесь в нулевой декларации тоже ставят прочерки, хотя ИП и платил за себя страховые взносы. Однако они не уменьшают исчисленный налог, который и так равен нулю, поэтому в отчетности их не указывают.

На этом заполнение нулевой декларации для ИП на УСН Доходы завершено. Проверьте корректность написания ваших данных и не забудьте расписаться в разделе 1.1.

Важные правила заполнения декларации УСН

В первую очередь требуется указать сумму денежных средств, которую вы должны были внести по закону, а не заплаченную (либо проигнорированную) по факту. Суммы указывают в рублях без копеек с округлением в большую сторону.

Все страницы декларации должны быть пронумерованы, подписаны владельцем ИП и иметь дату. Если какие-то графы заполнять вам не нужно, то в них обязательно нужно ставить прочерк. Для удобства начинать заполнять УСН надо со второго раздела и только потом приступать к первому.

Шаг 3. Заполняем раздел 1

После заполнения второй части переходим к первой. Такой порядок заполнения декларации обусловлен тем, что значения, необходимые для первой части, рассчитываются на основании значений, полученных во второй с помощью формул, приведенных под наименованиями строк.

Раздел 1 содержит два подраздела:

- 1.1 — для УСН «доходы»;

- 1.2 — для УСН «доходы минус расходы».

В них налогоплательщику предстоит заполнить строки 010, 130, 060 и 090 — они предназначены для кодов ОКТМО. Код ОКТМО — это обозначение муниципального образования, в котором работает налогоплательщик. Если в течение описываемого года этот код не менялся, достаточно указать его только в строке 010, в прочих — проставить прочерки.

Остальные поля первой части заполняются с помощью формул, приведенных под их наименованиями.

Образец заполнения декларации УСН, налогооблагаемая база «Доходы»

ИП и ООО на режиме «Доходы» заполняют разделы 1.1, 2.1. Рассмотрим оформление раздела 1.1 на примере ИП Гартунова. Сверху листа вписываем ИНН/КПП и нумеруем страницу.

Обратимся к таблице:

1 – обозначает применяемый налоговый режим «Доходы»

Код ОКТМО обозначает код, присвоенный территориальному муниципальному образованию места проживания ИП или официального адреса ООО, используемый вместо ОКАТО с 01.01.2014. Найти этот код несложно: зайти на сайт ФНС и внести в предложенное поле код ОКАТО. Если в отчетном году предприятие не меняло адрес (а ИП места проживания), код ОКТМО может записываться только в строке 010 без указания в строках 030, 060, 090.

Все остальные ячейки прочеркиваются.

Оформление раздела 2.1 начинается с ИНН/КПП и номера листа.

6 – процент отчислений

1 – обозначает ИП или ООО, работающие с наемным персоналом и выплачивающие вознаграждения сотрудникам;

2 – ИП без наемного персонала.

В нашем примере ИП работает без нанятого персонала, поэтому в поле 102 проставлен признак 2.

Образец декларации УСН при закрытии ИП

А теперь на конкретном примере покажем, как заполнить декларацию по упрощенной системе при снятии с учета ИП на УСН Доходы.

У нас есть такие данные:

- индивидуальный предприниматель Разина Анна Николаевна;

- место постановки на учет – г. Тула;

- доход, полученный в первом квартале – 114 000 рублей;

- взносы, оплаченные в первом квартале – 7 000 рублей;

- применяемая налоговая ставка – 6%;

- месяц прекращения деятельности – апрель 2021 года.

ИП не является плательщиком торгового сбора и не получал целевое финансирование из бюджета. Заполнить в данном случае надо титульный лист и два раздела: 1.1. и 2.1.1. Всего в заполненной декларации для нашего примера будет 4 страницы.

Обратите внимание, что плательщики УСН Доходы минус расходы заполняют другие разделы: 1.2 и 2.2.

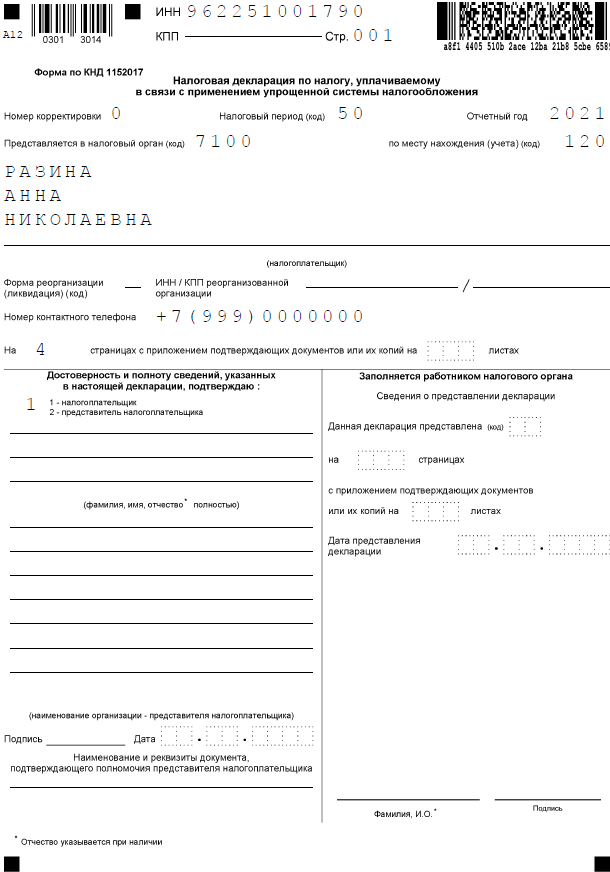

Титульный лист

Начнем заполнение с титульного листа. Он отличается от обычной декларации по УСН только кодом налогового периода. Вместо «34» надо вписать «50». Указание на это есть в приложении № 1 к приказу ФНС от 25.12.2020 N ЕД-7-3/958@.

Построчно вносим следующие данные:

- ИНН предпринимателя (не забывайте вписывать этот код во все страницы декларации);

- номер страницы;

- номер корректировки – «0», потому что мы заполняем первичную декларацию, в которой нет исправлений;

- налоговый период – «50»;

- код ИФНС – 7100;

- код места учета – для индивидуальных предпринимателей значение «120»;

- отчетный год – 2021;

- фамилия, имя, отчество предпринимателя (каждый раз с новой строки);

- контактный телефон;

- количество страниц в заполненной декларации.

Слева в нижней части титульного листа надо внести данные лица, которое подает декларацию. Здесь вписываем код «1», потому что отчет сдает сам предприниматель. Если же декларацию подает доверенное лицо, то надо указать его имя (или название организации), а также номер и дату выдачи доверенности.

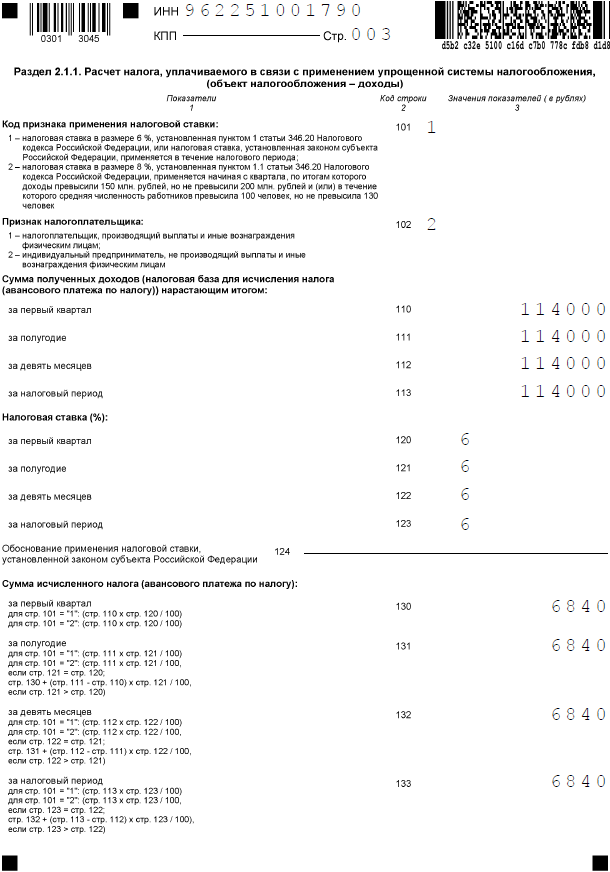

Переходим к заполнению разделов декларации. Удобнее начинать с раздела 2.1.1, потому что в нем формируется налоговая база и показан расчет налога.

Раздел 2.1.1

В первую очередь надо выбрать код признака применения налоговой ставки. Поскольку ИП из примера не превысил стандартные лимиты по доходу в 150 млн рублей, то в строке 101 указываем значение «1». В следующей строке проставляем «2», потому что предприниматель не имел работников.

В строках 110-113 показываем доход нарастающим итогом с начала года. ИП получил доход только в первом квартале, поэтому цифра во всех строках одинаковая. Налоговая ставка в течение отчетного периода – 6%, она указывается в строках 120-123. Строка 124 в данном случае не заполняется.

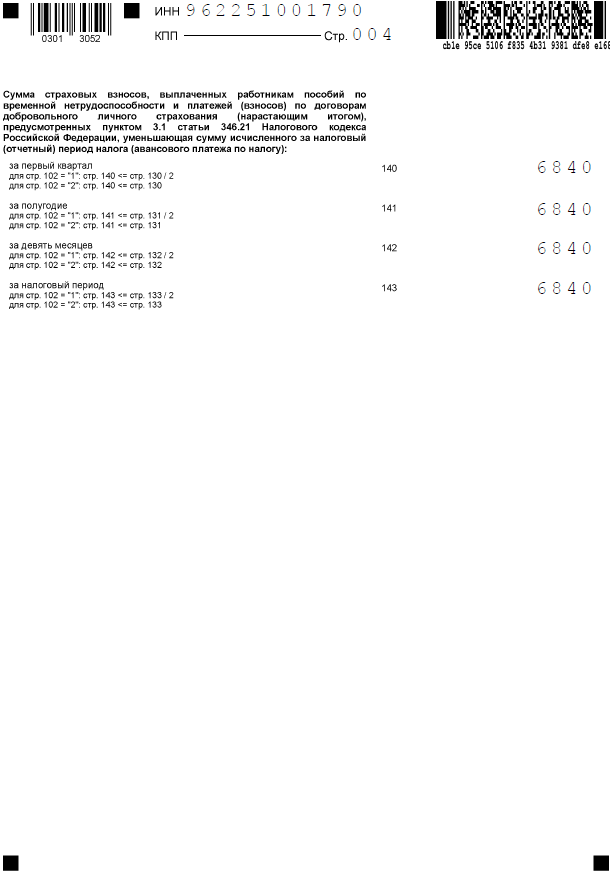

В строках 130-133 показан исчисленный налог, то есть до уменьшения его на взносы. А в строках 140-143 – страховые взносы, которые были учтены при расчете налога. С учетом того, что работников у ИП не было, исчисленный налог уменьшается полностью. Расчет: (114 000 * 6%) минус 7 000 (взносы)