Формирование учетной политики организации

Положение по бухгалтерскому учету объясняет: в учетной политике бухгалтер и директор фиксируют способы ведения бухучета в своей организации. Вопрос требует серьезного подхода, ведь от элементов учетной политики зависит порядок формирования объектов налогообложения, и все это влияет на финансы компании. Утвердите документ не позднее 90 дней после регистрации фирмы.

Для формирования учетной политики (УП) организация выбирает способы ведения бухгалтерского и налогового учета из нескольких стандартных вариантов или сама разрабатывает процедуры учета на основе требований законов и нормативных актов.

Если деятельность компании не меняется годами, можно не менять и учетную политику. Но при открытии новых видов деятельности, при смене налогового режима или при обновлениях в законах придется корректировать УП.

Ведите учет, платите налоги и зарплату, отчитывайтесь через интернет в веб-сервисе Контур.Бухгалтерия! Здесь уже есть образцы учетной политики.

Документы, используемые при формировании учетной политики

В пункте 4 Письма Минфина РФ № 02-06-07/62480 приведено определение понятия учетной политики, согласно которому учетная политика – это совокупность принятых актами субъекта учета (документами учетной политики) способов (конкретных принципов, методов, процедур, правил) ведения бухгалтерского учета, подготовки и представления бухгалтерской (финансовой) отчетности.

При организации ведения бухгалтерского учета и подготовке бухгалтерской (финансовой) отчетности предполагается, что однажды принятые учетные принципы не будут меняться, а однотипные факты хозяйственной жизни будут учитываться одинаковыми методами.

Субъект учета формирует учетную политику исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности, выполняемых им в соответствии с законодательством РФ полномочий и (или) функций. При формировании учетной политики субъект учета руководствуется:

ФСБУ «Учетная политика»;

иными нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности;

учетной политикой органа, осуществляющего функции и полномочия учредителя.

Установление требования о соответствии положений учетной политики учреждения положениям учетной политики органа, осуществляющего функции и полномочия учредителя, на наш взгляд, свидетельствует о том, что составленную учетную политику необходимо согласовать с органом, осуществляющим функции и полномочия учредителя, во избежание противоречий и несостыковок. Схожие положения учетной политики как органа, осуществляющего функции и полномочия учредителя, так и всех его подведомственных учреждений приводят к единообразию бюджетного учета активов и обязательств РФ, операций, изменяющих указанные активы и обязательства. Тем самым достигаются цели разработки ФСБУ «Учетная политика».

Заказать разработку учетной политики организации

Для этого необходимо:

- Получить запрос на предоставление услуги (вам достаточно оставить заявку в офисе или позвонить по телефонам в Москве: + 7 (495) 626-22-93, +7 (495) 626-22-94).

- Провести качественный анализ существующей или предыдущей учетной политики.

- Принять участие в разработке новой учетной политики (для вашей организации мы разработаем ее самостоятельно или вместе с вашим штатным бухгалтером).

- Протестировать, сделать отчетность.

- Внести коррективы для достижения нужного эффекта.

Это ориентировочный порядок формирования учетной политики организации. Он может меняться: все зависит от ваших целей и конкретного запроса.

Мы с радостью избавим вас от хлопот и переживаний и возьмем на себя ответственность за те сферы, в которых являемся профессионалами.

- Столичная бухгалтерская корпорация

- 127056, г.Москва, ул. Бутырский Вал, д. 68

- ПН — ПТ 09:00 — 19:00

Настоящим я, действуя свободно, по своей воле и в своих интересах, выражаю согласие на обработку Обществом с ограниченной ответственностью «Столичная Бухгалтерская Корпорация» (сайт http://www.buhkorp.ru/, ИНН 7701513028, ОГРН 1037739995182) моих персональных данных: фамилия, имя, отчество, место пребывания (город, область), номера телефонов, адреса электронной почты (e-mail), иные полученные от меня данные, в том числе электронные копии документов.

ООО «Столичная Бухгалтерская Корпорация» соблюдает надлежащие меры защиты конфиденциальной информации, полученной от лиц, направивших персональные данные на сайте http://www.buhkorp.ru/, вне зависимости от наличия договорных отношений, не направляет и не намерено направлять таким лицам материалы рекламного характера.

Я также проинформирован, что в дополнение к обычно принимаемым мерам осмотрительности по защите конфиденциальной информации, ООО «Столичная Бухгалтерская Корпорация» по требованию обратившегося лица готово принять повышенные меры защиты конфиденциальной информации.

Понятие учетной политики

В экономической литературе существует много определений учетной политики. Стоит остановиться на одном из понятий учетной политики.Под учетной политикой обычно понимают два варианта развития.

Совокупность способов учета, которые применяются организацией или предприятием.

Документ, в котором описывается вышеназванная совокупность.

Пункт 3 статьи 5 Федерального закона «О бухгалтерском учете» утверждает, что должны самостоятельно формировать свою учетную политику согласно своей структуре, отрасли и других особенностей деятельности».

Формулировка, принятие и изменение

Политика утверждается приказом руководителя и связывает все структурные части организации. В соответствии со ст. №21 ФЗ о Бухучете, фирмы, имеющие дочерние компании, имеют право разрабатывать и утверждать свои собственные стандарты для связывания этих компаний. Следовательно, если соответствующаякомпания (головной офис) определяет принципы, дочерняя обязана их соответствующим образом принять и следовать неукоснительно.

В ПБУ 1/94 были определены сферы формирования и ведения бухучета. Однако некоторое время спустя положение по бухучету 1/94 было заменено на 1/98 в связи с пунктом о формировании экономической отчетности.

Разработка корпоративной экономической системы основана и создана на требованиях своевременного уведомления пользователей сторонних бухгалтеров относительно согласованности, соответствия последним национальным законодательным нормам и изменений правил управленческого учета.

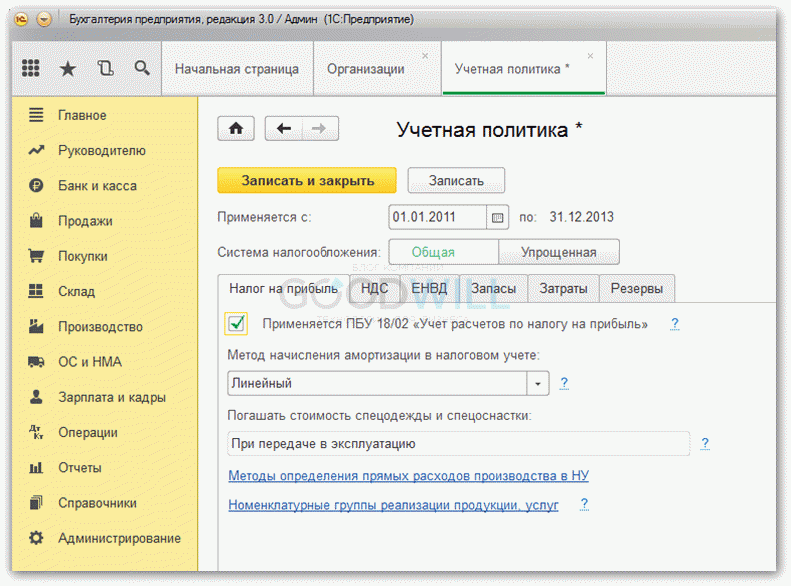

Налог на прибыль

Первая закладка для заполнения – Налог на прибыль.

Первый элемент на данной закладке – это флажок, где нужно указать, применяется ли учет по требованиям ПБУ 18.02. Это нужно, чтобы считался налог на прибыль.

Далее следует метод начисления амортизации. По нематериальным активам, сооружениям и зданиям всегда применяется линейный способ начисления, независимо от того, какой был выбран. В остальных случаях можно применить нелинейный способ.

В поле «Погашать стоимость спецодежды и спецоснастки» ничего указывать не надо, так как на момент написания статьи это поле недоступно для редактирования, хотя в подсказке написано, что с 2015 организация вправе сама решать, как списывать себестоимость спецодежды и спецоснастки. Надеемся, что в следующих релизах появится возможность выбора способа списания.

Список прямых расходов и как их учитывать нужно заполнить либо вручную, либо согласиться с предложением системы заполнить этот список автоматически. Это необходимо, когда организация ведет производственную деятельность и хочет относить на себестоимость продукции прямые расходы. При автоматическом заполнении желательно еще заполнить колонки «Подразделение» и «Статья затрат».

Номенклатурные группы заполняются для последующей аналитики доходов от продаж товаров и услуг, а также они показываются в декларации по прибыли. По умолчанию там уже имеется запись «Основная номенклатурная группа». Лично мне было ее достаточно для комфортной работы.

Переходим на следующую закладку.

Получите понятные самоучители по 1С бесплатно:

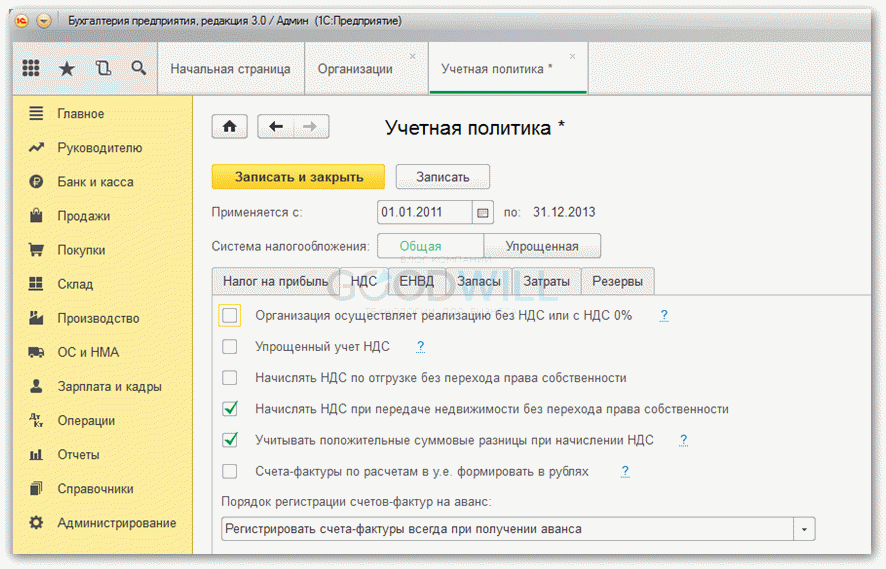

Здесь находятся настройки учета НДС в 1С Бухгалтерии.

Тут в основном флажки, я пройдусь по ним по порядку:

- Указываем, имеется ли у предприятия деятельность без учета НДС или с НДС с нулевой ставкой. Если этот флажок установлен, будет вестись при реализации такого товара или услуг отдельный учет по партиям в целях правильного отражения НДС.

- Если организация применяет упрощенный учет НДС, устанавливаем соответствующий флажок. Следует учитывать, что упрощенный учет имеет некоторые ограничения. Например, нельзя начислять НДС на положительные суммовые разницы.

- В третьем пункте нужно указать, следует ли начислять НДС по отгрузке, если не происходит перехода права собственности.

- Здесь указываем, начислять ли НДС при передаче недвижимости без перехода права собственности.

- До 01.10.2011 на положительные суммовые разницы можно начислять НДС и выставлять отдельные счета-фактуры. Если такой учет требуется, устанавливаем соответствующий флажок.

- Счета-фактуры могут быть сформированы в условных единицах. Если данный флажок будет установлен, то такие счета-фактуры на печать будут выводиться в рублях.

Также нужно выбрать, как будут формироваться счета-фактуры на аванс.

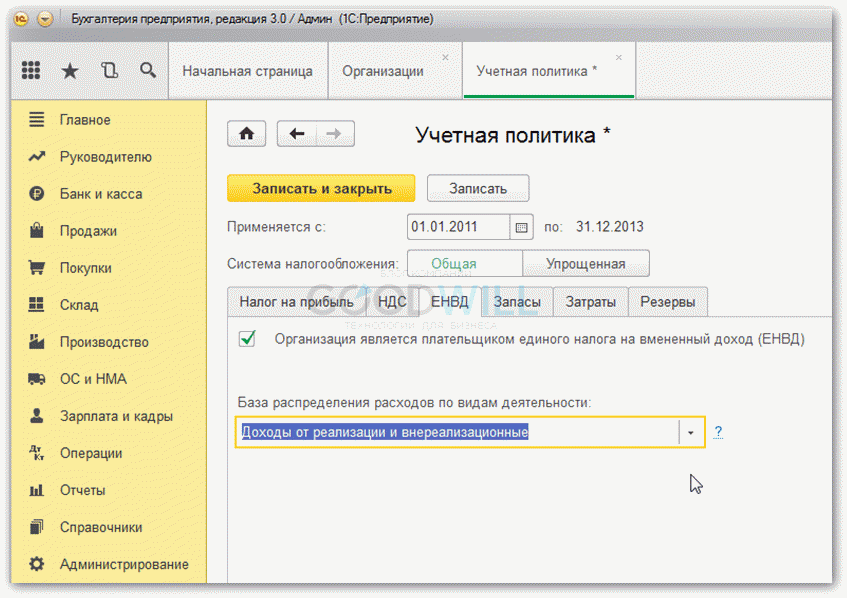

Если организация является плательщиком ЕНВД, устанавливаем соответствующий флажок и выбираем базу распределения расходов.

Особенности учетной политики отдельных категорий предприятий

[1]. Учетная политика малых предприятий

Ее главная особенность в том, что руководство малых предприятий вольно выбирать схему реализации учетной политики: (1) общую или (2) упрощенную.

При использовании упрощенного варианта снижается общий объем по учетным операциям вместе с основным документооборотом.

Общая схема предполагает использование стандартных правил.

[2]. Учетная политика сельхозпредприятий

Есть ряд элементов, которые обязательно должны присутствовать в учетной документации сельскохозяйственных предприятий:

- правила по инвентаризации в активах и обязательствах;

- определение формы первичных документов;

- порядок ведения документооборота;

- рабочие планы по счетам.

Главные активы сельхозпредприятия – земля, продукция растительного и животного происхождения.

Именно эти факторы определяют особенности формирования учетной политики сельскохозяйственного предприятия.

[3]. Учетная политика кредитных организаций (предприятий)

Главная особенность в том, что учетная политика кредитной организации должна опираться на план счетов, порядок бухучета, положения и инструкции Центрального банка России.

Организация может решить, как работать с теми или иными операциями, в весьма узких пределах.

Корректировка учетной политики требуется:

- когда разрабатываются новые способы бухучета;

- при изменениях в законодательных нормах;

- если меняются собственники;

- в случае реорганизации предприятия.

[4]. Учетная политика торговых предприятий

Товары играют роль главных активов в обороте торговых предприятий. Поэтому следующим факторам в учетной политике уделяется особое внимание:

- определение транспортных затрат;

- проведение инвентаризаций;

- оформление списания ценностей;

- формирование себестоимости товара;

- учет гарантийных обязательств.

Предприятие самостоятельно выбирает единицу учета (однородные группы, партии, номенклатурные номера и прочие).

Видео об учетной политике предприятия: