Инструкция составляем приказ о проведении инвентаризации

Приказ об утверждении графика инвентаризации образец. Подготовка к проведению инвентаризации. Как составить и образец заполнения

(от лат. inventarium — хозяйственные предметы) – это периодический переучет наличного имущества, товаров с целью проверки их наличия и сохранности, а также установления их соответствия ведомостям учета материальных ценностей. При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета.

Образец приказа о проведении инвентаризации консультант

Следовательно , сверка проведена « на глазок», контрольных пересчетов не производили, — инвентаризация произведена формально. В любом случае , даже если урон организации не был нанесен , пересортицу нужно отразить в вашей учетной системе для обеспечения качества данных. Здравствуйте! У нас в учреждении более 200 человек , из них более 20 материально-ответственных лиц. Форма ИНВ-24 «Акт о контрольной проверке правильности проведения инвентаризации ценностей» Форма ИНВ-25 «Журнал учета контрольных проверок правильности проведения инвентаризаций» Наши услуги при проведении инвентаризации заключаются в осуществлении следующих независимых процедур: надзор и контроль при осуществлении , за правильностью документирования процесса и пересчета результатов инвентаризации , г. КЛАСС365 позволяет управлять целой компанией в одной системе , с любого устройства , подключенного к интернету образец приказа о проведении инвентаризации в магазине . Провести инвентаризацию имущества , финансовых активов и обязательств по состоянию на 1 ноября 2014 года: договор сдачи комнаты образец. Он заполняется в трёх экземплярах ( для материально-ответственного лица , бухгалтерии и подразделения , где проводится инвентаризация) и подписывается всеми членами комиссии. Они считаются как по основной деятельности или по административно хозяйственной? И последний о режиме работы предприятия в праздничные и выходные дни , и о нормах списания ГСМ Помогите пожалуйста , а то уже совсем запуталась.

Материалы по результатам инвентаризации сдать в финансовый отдел не позднее 22 ноября 2014 года.

Контроль за исполнением приказа возложить на заместителя руководителя ОРГАНИЗАЦИИ Кокошникова К. Провести инвентаризацию имущества , финансовых активов и обязательств по состоянию на 1 ноября 2014 года. Здравствуйте! Подскажите , пожалуйста , приказы о создании комиссии для проведения инвентаризации основных средств , наличных денежных средств относятся к основной деятельности , если вносятся изменения в состав комиссий то это приказы по административно-хозяйственной или основной деятельности? Приказы о проведении инвентаризации относятся к административно-хозяйственной или основной деятельности? Здравствуйте! Все перечисленные Вами приказы относятся к приказам по основной деятельности. Подготовка к пересчету товара должна проводиться в присутствии всех членов комиссии. Ночников

специалист общего отдела Л. Если Вы решили вести распорядительные документы по административно-хозяйственным вопросам ( обычно их называют распоряжениями) в отдельном массиве , то надо начинать это лучше с нового календарного года , внеся это дело в номенклатуру дел. Подскажите , как правильно составить приказ по хранению ангара с вертолетом на зимний период. Если компания состоит из одного человека и этот человек — вы , в ходе ревизии вам придется выполнять несколько функций одновременно: директора , материально-ответственного лица и бухгалтера

Приказ на инвентаризацию имущества. Образец заполнения

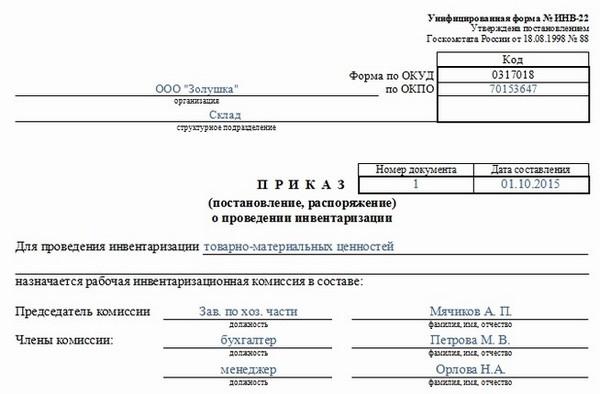

В приказе приводится пофамильный перечень членов инвентаризационной комиссии с указанием их должностей, отдельно выделяется председатель комиссии.

Также следует указать причину, по которой проводится проверка.

В процессе проведения инвентаризации заполняются инвентаризационные описи (ИНВ-1, ИНВ-3,4,5,6) которые после окончания проверки подписываются членами комиссии и передаются в бухгалтерию. Работники бухгалтерии, в свою очередь, анализируют данные описи и составляют сличительные ведомости (ИНВ-18, ИНВ-19).

В приказе ИНВ-22 указать дату, до которой инвентаризационные описи должны быть сданы.

Подписывает приказ руководитель предприятия.

Прежде чем начинать инвентаризацию, требуется выпустить соответствующий документ о ее проведении. Для этого Госкомстатом утверждена специальная унифицированная форма ИНВ-22, которая и станет распорядительным документом о проведении инвентаризации.

Так как распоряжение является первичным учетным документом, который подтверждает факт назначения, проведения инвентаризации, утверждает список должностных лиц, ответственных за проведение, то его можно составить как по форме ИНВ-22, так и разработать свой внутренний документ и утвердить его., а для разработки шаблона документа, организация может использовать в качестве основы унифицированную форму ИНВ-22, дополнив необходимыми реквизитами и сведениями. Основное условие при самостоятельном составлении – в документе должны присутствовать все обязательные реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ.

Руководитель компании должен подписать изданный бланк. Затем приказ необходимо:

- зарегистрировать (сделать это можно, например, в журнале учета контроля за выполнением приказов о проведении инвентаризации). Точно также, как и форму ИНВ-22, форму журнала учета можно разработать самостоятельно или использовать для заполнения в качестве образца утвержденную Госкомстатом унифицированную форму № ИНВ-23;

- отдать председателю инвентаризационной комиссии.

До момента начала проведения инвентаризации материально ответственные лица должны составить расписки о том, что все документы на имущество, как расходные, так и приходные переданы в бухгалтерию или сданы непосредственно инвентаризационной комиссии, а также ценности, попавшие под ответственность комиссии, были оприходованы, а те, что выбыли, – списаны.

Списание материалов

Если при проведении инвентаризации выявлена недостача, то отрицательную разницу придется списать. Налоговый учет не всегда позволяет включить выявленное отклонение в расходы. На затраты можно списать материальный недостаток только в пределах норм естественной убыли. В остальных случаях необходимо найти виновное лицо и списать потери ТМЦ на его счет либо отнести недостачу на финансовый результат.

Для отражения факта недостачи создается документ списания, который заполняется из документа инвентаризация материалов в 1С аналогично оприходованию. Необходимо: нажать кнопку «Создать на основании» и выбрать из списка пункт «Списание товаров».

Документ списания заполняется автоматически из позиций, по которым было отрицательное отклонение количества фактических товаров через автоматическое заполнение. Вручную заполнить документ можно через кнопку «Добавить», при заполнении одной номенклатурной позиции или кнопкой «Подбор», если заполнение имеет большой масштаб.

Корректировать введенные данные можно кнопкой «Изменить», которой выводится окно с позициями, открытыми для исправления документа вручную. Перенос измененных данных производится кнопкой «Перенести в документ».

Кнопкой «Печать» на печать выводятся две формы из списка:

- Унифицированная форма акта на списание ТОРГ-16;

- Произвольная форма-реестр накладной на списание.

При проведении документа программа формирует проводки, которыми списываются все недостающие товары. Сформированные записи можно посмотреть через кнопку «Дт/Кт».

Документом недостача переносится в дебет 94 счета. По окончании процесса инвентаризации надо создать приказ о причинах недостачи, и на основании этого приказа списать отрицательное отклонение на:

- 20 счет в случае отрицательного результата в размерах, установленных нормами;

- 73 счет, если есть виновные лица;

- 91 счет при наличии причин, на которые предприятие повлиять не может;

- 99 в остальных случаях.

Важно: На расходы не следует относить недостачи по товарам с количеством в штуках либо по товарам, отраженным на счетах учета в фасованном виде.

Задачи и случаи инвентаризации

Благодаря инвентаризации удается решить сразу несколько задач:

- Установить точное фактическое количество каждой материальной единицы – товара, сырья, иной ценности.

- Установить расхождения по каждой группе – как в сторону убытка, так и в сторону излишка.

- Проанализировать причины недостачи и/или избытка.

- Отследить динамику изменений количества товарно-материальных ценностей, сделать выводы о том, как можно снизить недостачу (например, изменить логистику, усилить охрану, модернизировать складское оборудование и т.п.).

При этом важно понимать, что издание приказа о проведении инвентаризация и само проведение этой процедуры – обязанность, а не право компании. Закон четко регламентирует случаи, когда обязательно следует провести учет:

- Накануне составления документов по бухгалтерской отчетности за уходящий год.

- Смена лиц, ответственных за хранение товаров – это материально ответственные лица. Например, увольнение, переход на другую позицию и т.п.

Также есть основания и для проведения внепланового учета:

- Стихийное бедствие, которое привело к порче любого количества товарно-материальных ценностей.

- Обнаружение и документальное фиксирование фактов хищения (например, в магазине сотрудниками полиции был задержан покупатель, укравший товар), а также порчи объектов.

- В случае ликвидации компании (например, в связи с банкротством) или ее реорганизации (например, в случае слияния компании с другими юридическими лицами).

Приказ о проведении инвентаризации — как составить?

На каждом предприятии ежегодно или перед проведением инвентаризации составляется приказ о проведении инвентаризации. Как составить приказ о проведении проверки?

Приказ составляется сотрудником предприятия, ответственный за ведение деловодства на предприятие. Текст должен быть изложен на фирменном бланке. Вверху указывается название и основные регистрационные данные компании (предприятия). Чуть ниже слева ставится дата создания приказа. На этом же уровне в правой части листка ставится номер приказа.

Указывается название «Приказ директора… » по центру листка. Чуть ниже слева прописывается название самого приказа.

Далее начинается основной текст приказа. В первом пункте прописывается решение создать инвентаризационную комиссию и предоставить ей право проводить проверку ценностей и товаров на предприятии. Во втором пункте указывается кадровый состав инвентаризационной комиссии. Обязательно указывать должность сотрудника и его личные данные (ФИО). В третьем пункте приказа составитель текста согласованно с директором предприятия прописывает период полномочий инвентаризационной комиссии (для единоразового акта проверки имущества либо до конца года).

В конце приказа обязательно вписывается пункт, согласно которого директор оставляет контроль за выполнение приказа за собой.

Очень важно знать какие должностные лица могут быть приняты в состав членов комиссии. Руководителем комиссии чаще всего назначается директор. В состав комиссии входят:

- материально ответственное лицо;

- бухгалтер (бухгалтера);

- инженеры, технические сотрудники;

- люди, которые долго работают на предприятии;

- люди, которые имеют значительный опыт участия в инвентаризациях.

Что такое инвентаризация склада и кто должен ее проводить? Об этом более подробно в нашей статье.

Что такое инвентаризация склада и кто должен ее проводить? Об этом более подробно в нашей статье.

Что такое инвентаризация склада и кто должен ее проводить? Об этом более подробно в нашей статье.Здесь вы узнаете как проводится инвентаризация кассы и кто должен ее контролировать.

Чтобы боле подробно изучить порядок проведения инвентаризации, изучите эту статью.

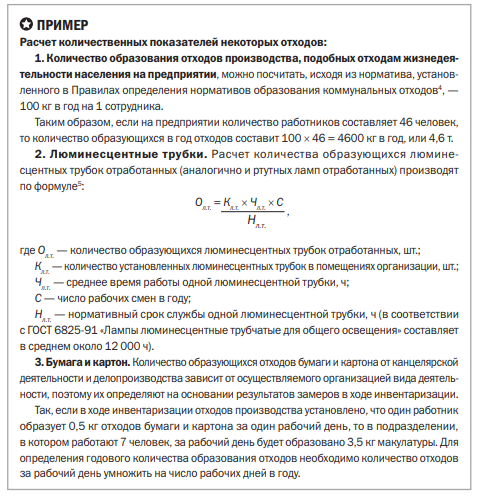

АЛГОРИТМ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ ОТХОДОВ

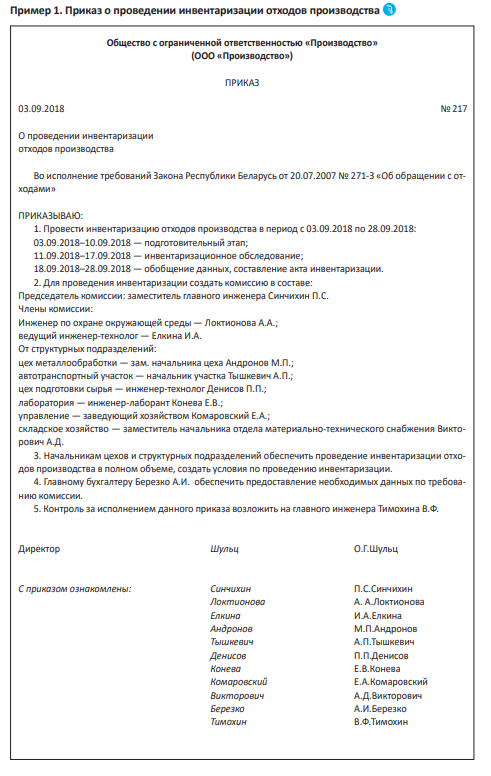

Издаем приказ о проведении инвентаризации отходов производства

Для проведения инвентаризации руководитель организации издает приказ (Пример 1 на с. 37), в котором:

- назначается комиссия по проведению инвентаризации;

- определяются перечень структурных подразделений, в которых проводится инвентаризация, и ответственные должностные лица, участвующие в проведении инвентаризации в данных структурных подразделениях;

- приводится перечень лиц, допускаемых к проведению инвентаризации в организации в случае проведения инвентаризации юридическими лицами или индивидуальными предпринимателями, уполномоченными организацией на проведение инвентаризации;

- устанавливаются сроки проведения инвентаризации и подготовки сведений для проведения инвентаризации.

Проводим подготовительный этап

На этом этапе собираем и изучаем данные, необходимые для инвентаризационного обследования. Речь идет о данных, которые содержатся:

- в книгах ПОД-9 и ПОД-10;

- отчете 1-отходы Минприроды;

- данных бухгалтерского учета; актах выполненных работ; сопроводительных паспортах перевозки отходов.

Проводим инвентаризационное обследование

⏹ Обследуем структурные подразделения организации в соответствии с планомсхемой расположения зданий и сооружений организации. Это позволит выявить источники образования отходов.

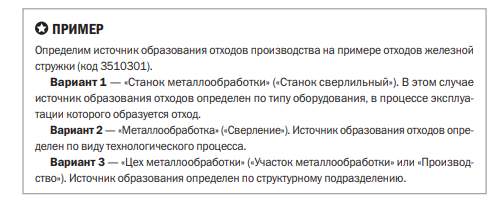

Поскольку источник образования отходов производства — технологическое оборудование, технологический процесс, структурное подразделение (участок, цех и др.) и иной объект, в котором происходит образование отходов производства (п. 5 Инструкции № 17), то и вариантов определения источника образования отхода будет несколько.

⏹ Отмечаем источники образования отходов производства на плане-схеме расположения зданий и сооружений организации.

⏹ Определяем перечень образующихся отходов производства по источникам образования отходов. Для каждого источника («Офис», «Склад», «Распаковка товаров», «Уборка помещения», «Эксплуатация автотратспорта» и т.д.) характерны свои отходы производства, однако некоторые из них могут пересекаться (например, отходы производства, подобные отходам жизнедеятельности населения, в результате уборки производственных и офисных помещений).

⏹ Взвешиваем (замеряем) количество отходов производства, образующихся от источников образования отходов производства, и определяем нормативы их образования по результатам измерений.

⏹ Рассчитываем годовое количество образующихся отходов производства и нормативы их образования с учетом максимальной загрузки оборудования, технологического процесса исходя из результатов, полученных при проведении инвентаризационного обследования.

Нормативы разрабатываются на основе:

- сведений, полученных при инвентаризации отходов производства; технологических регламентов;

- удельных норм расходов сырья и материалов;

- материально-сырьевого баланса;

- технических нормативных правовых актов, регламентирующих производство продукции, тепловой и (или) электрической энергии, выполнение работ или оказание услуг.

⏹ Определяем физико-химические характеристики отходов, компонентный состав отходов, исходя из качества и свойств применяемого сырья, материалов и химических реакций, происходящих в производственных процессах, а также опасные свойства отходов в соответствии с требованиями законодательства Республики Беларусь в области обращения с отходами. Код, наименование, класс опасности отходов определяются согласно Классификатору отходов, образующихся в Республике Беларусь 6 . Отсутствие класса опасности отхода в Классификаторе отходов влечет необходимость его установления собственником отходов (п. 2 ст. 16 Закона № 271-З).

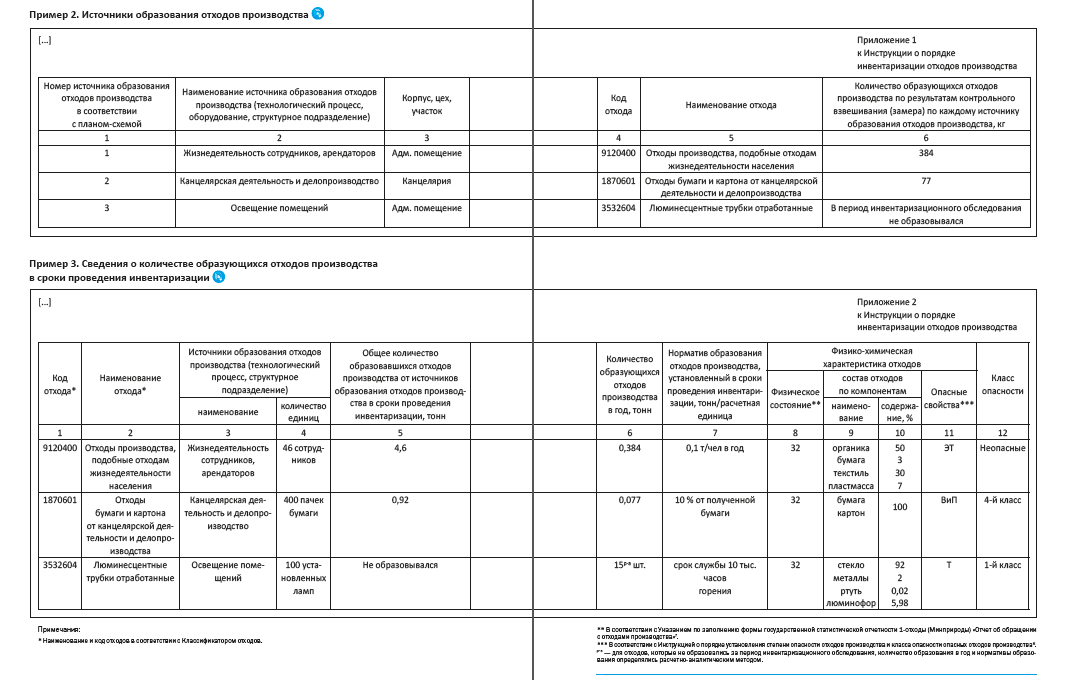

Полученные сведения оформляем по формам согласно приложениям 1 и 2 к Инструкции № 17 (Примеры 2 и 3).

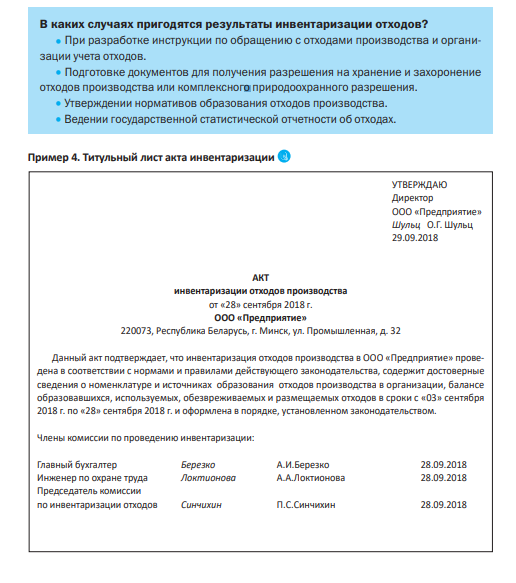

Обобщаем сведения об инвентаризации

На этом этапе проводим систематизацию данных и составляем акт инвентаризации отходов производства. Акт инвентаризации отходов производства, утвержденный Инструкцией №17, подписанный руководителем организации, включает:

- титульный лист (Пример 4);

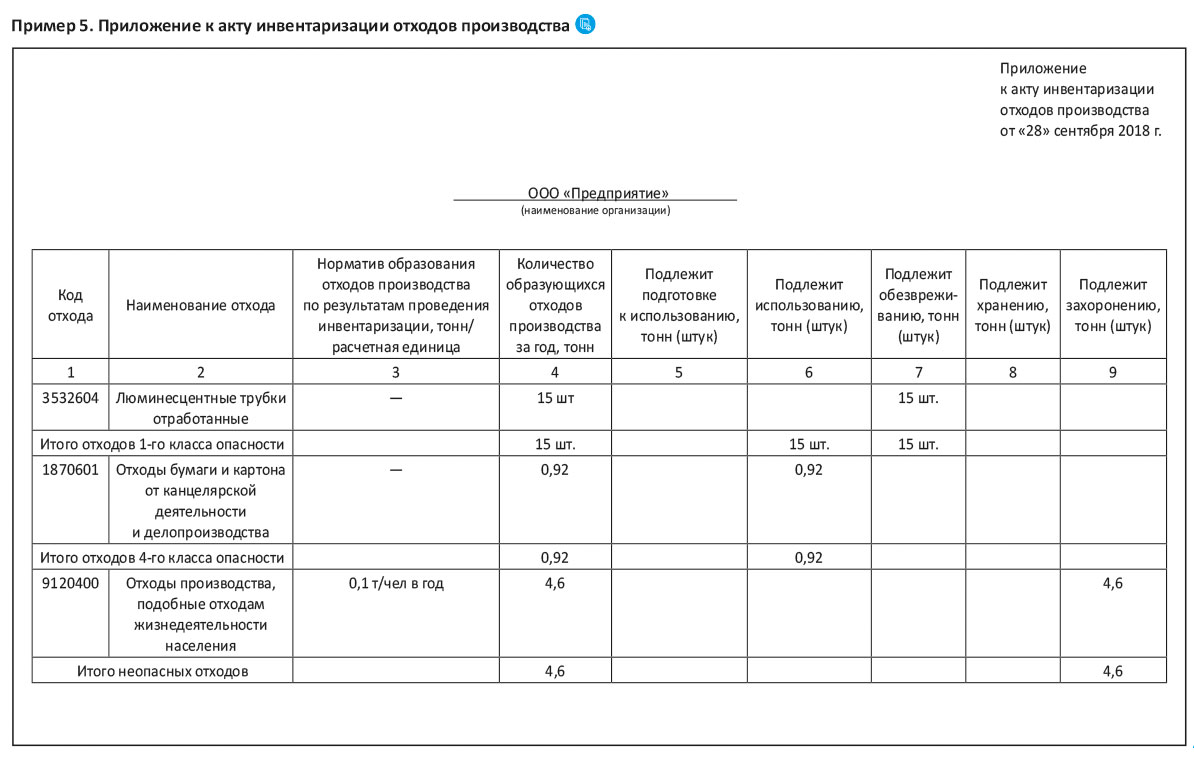

- сведения, полученные в результате проведения инвентаризации отходов производства, которые оформляются согласно приложению к акту инвентаризации отходов производства (Пример 5);

- перечень мероприятий по учету отходов, определению их количественного и качественного показателей, разработке нормативов образования отходов производства (п. 15 Инструкции № 17).

1 В ред. от 13.07.2016, далее — Закон № 271-З.

2 Утвержден постановлением Министерства природных ресурсов и охраны окружающей среды Республики Беларусь от 08.11.2007 № 85.

3 Утверждена постановлением Министерства природных ресурсов и охраны окружающей среды Республики Беларусь от 29.02.2008 № 17, далее — Инструкция № 17.

4 Утверждены постановлением Министерства жилищно-коммунального хозяйства Республики Беларусь и Министерства природных ресурсов и охраны окружающей среды Республики Беларусь от 27.06.2003 № 18/27.

5 Справочные материалы по удельным показателям образования важнейших видов отходов производства и потребления — М.: НИЦПУРО, 1996.

6 Утвержден постановлением Министерства природных ресурсов и охраны окружающей среды Республики Беларусь от 08.11.2007 № 85.

7 Утверждено постановлением Национального статистического комитета Республики Беларусь от 19.09.2013 № 208.

8 Утверждена постановлениями Министерства природных ресурсов и охраны окружающей среды Республики Беларусь, Министерства здравоохранения Республики Беларусь, Министерства по чрезвычайным ситуациям Республики Беларусь от 17.01.2008 № 3/13/2.

Статья опубликована в журнале «Экология на предприятии» № 10 (88), октябрь 2018 г. Воспроизведение возможно только с письменного разрешения правообладателя.