Как отразить в учете реализацию материалов

раздел «Продажи» – Реализация (акты, накладные)). Для оформления реализации материалов следует при создании документа выбрать вид «Товары (накладная)» либо вид «Товары, услуги, комиссия» (если выбрано последнее, то заполняется вкладка «Товары»).

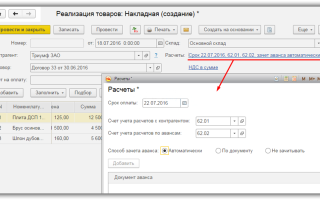

В документе необходимо выбрать контрагента и заключенный с ним договор (при этом договор должен иметь вид «С покупателем»), также можно указать ранее выписанный счет на оплату, в случае ведении складского учета следует выбрать склад.

По ссылке «Расчеты» доступна настройка срока оплаты, счета расчетов с контрагентом и и счета расчетов по авансам, способа зачета аванса (при указании способа «По документу» становится доступным выбор документа аванса):

Обратите внимание на ссылку, которая может приобретать вид «НДС в сумме» или «НДС сверху». По этой ссылке можно выбрать способ расчета НДС в стоимости реализуемых ТМЦ – выделение внутри суммы или прибавление сверху. Что касается ставки НДС, то она указывается в табличной части для каждого ТМЦ.

В табличную часть вносят продаваемые материалы (выбирая их из справочника «Номенклатура»), указывают для них цену, количество, ставку НДС. Сумма рассчитывается автоматически. Также автоматически рассчитывается сумма с НДС (колонка «Всего»).

Если в документе выбран способ «НДС в сумме», то значение в колонке «Всего» будет равно значению в колонке «Сумма». Если выбрано «НДС сверху», то значение «Всего» будет больше на величину НДС.

Счета учета номенклатуры в 1С отображаются в виде ссылки. По нажатию на ссылку открывается форма счетов учета. Если для нашей номенклатуры в справочнике был указан вид номенклатуры «Материалы», то счета учета заполнены автоматически, согласно существующим правилам бухучета материалов:

- счет учета – субсчет счета 10

- счет доходов – 91.01 «Прочие доходы»

- счет расходов (себестоимость списываемых материалов)

- счет НДС – 91.02 «Прочие расходы»

Также должна быть указана аналитика – статья прочих доходов и расходов (в примере – «Реализация прочего имущества»):

Программа 1С 8.3 делает бухгалтерские проводки по продаже материала согласно счетам учета:

- Дт 91.02 Кт 10 (списание каждого материала)

- Дт 91.02 Кт 68.02 (НДС по каждому материалу)

- Дт 62 Кт 91.01 (выручка)

Если необходимо оформить счет-фактуру в 1С, это можно сделать с помощью кнопки «Выписать счет-фактуру».

Документ реализации позволяет распечатать товарную накладную ТОРГ-12, «простую» расходную накладную, накладную на отпуск материалов на сторону М-15.

По материалам: programmist1s.ru

Результат называют средним процентом транспортных расходов к общей стоимости товаров.

- Сумма остатка продукции в конце месяца умножается на средний процент транспортных расходов (число из пункта 3).

- Определяется сумма издержек к списанию.

- Пункты расчета можно описать формулой: — Ртр.к = Сктов × ((Ртр.н + Ртр.тек) / Обкп + Сктов), где:

- Сктов – сальдо конечное по счету 41 (стоимость нереализованных товаров).

- Ртр.н – величина затрат на транспортные услуги, приходящихся на остаток товаров на начало отчетного месяца.

- Ртр.тек – текущие расходы по транспортным услугам отчетного периода.

- Обкп – обороты по кредиту счета «Продажи» (сумма реализованных товаров).

Оставшиеся расходы списывают в дебет счета 90: Дт 90 Кт 44.

Пошаговая инструкция по реализации списанных в эксплуатацию ТМЦ

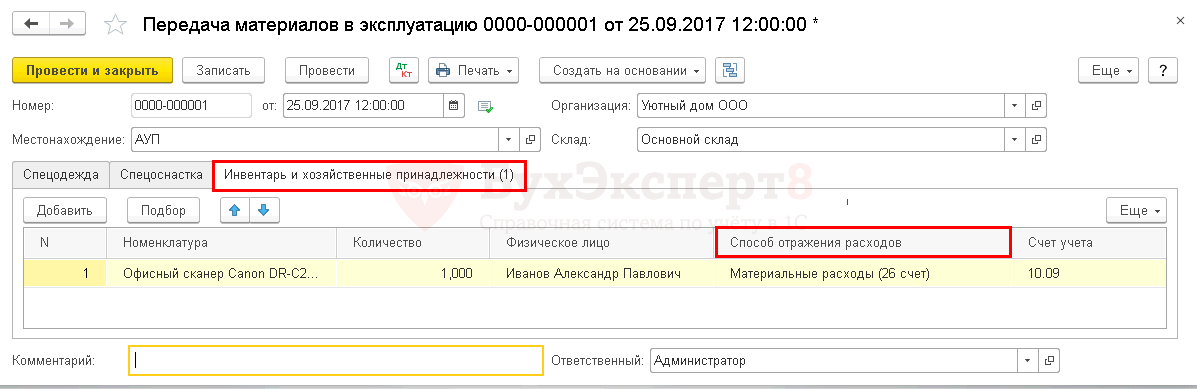

Шаг 1. Передача инвентаря и оргтехники в эксплуатацию

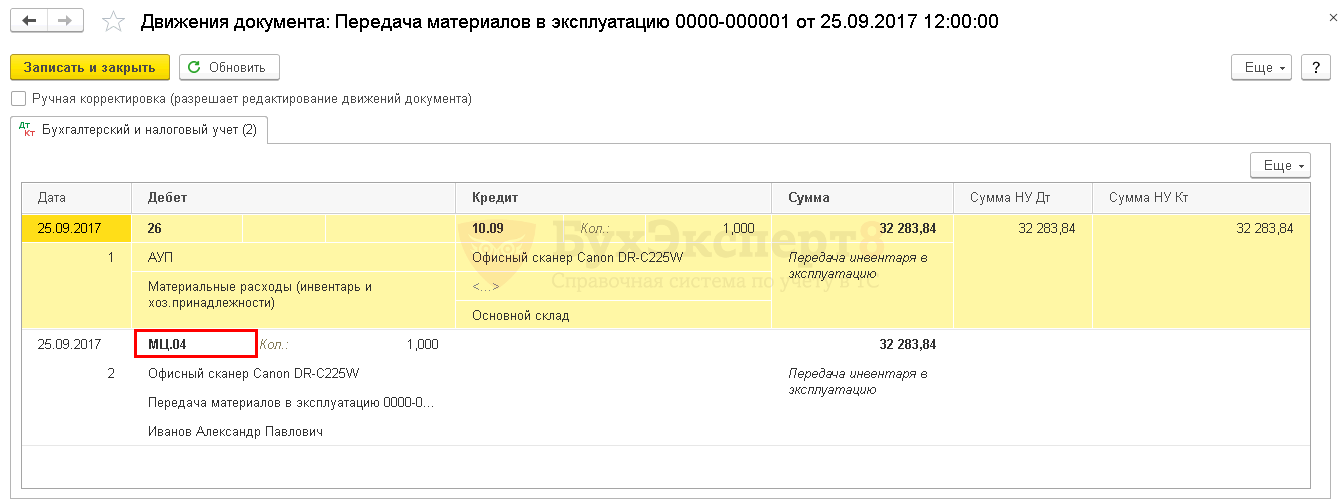

Передача инвентаря в эксплуатацию оформляется документом Передача материалов в эксплуатацию из раздела Склад – Спецодежда и инвентарь – Передача материалов в эксплуатацию .

В документе следует заполнить поле Способ отражения расходов , где указывается Счет затрат , куда будет отнесена стоимость сканера.

Стоимость инвентаря учитывается на забалансовом счете МЦ.04 “Инвентарь и хозяйственные принадлежности в эксплуатации.

Получите понятные самоучители 2021 по 1С бесплатно:

Документ формирует проводки.

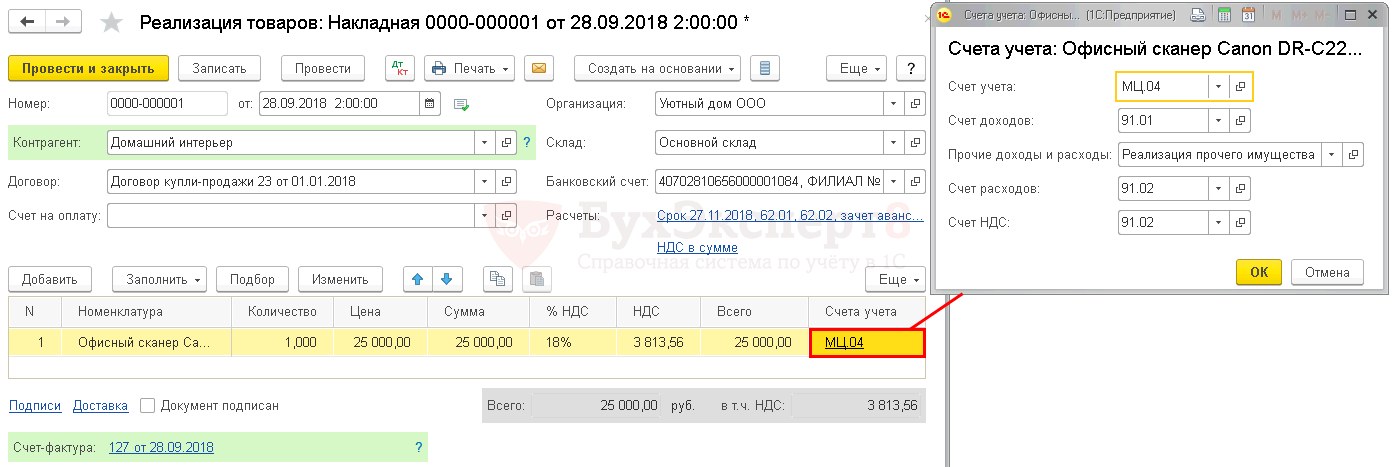

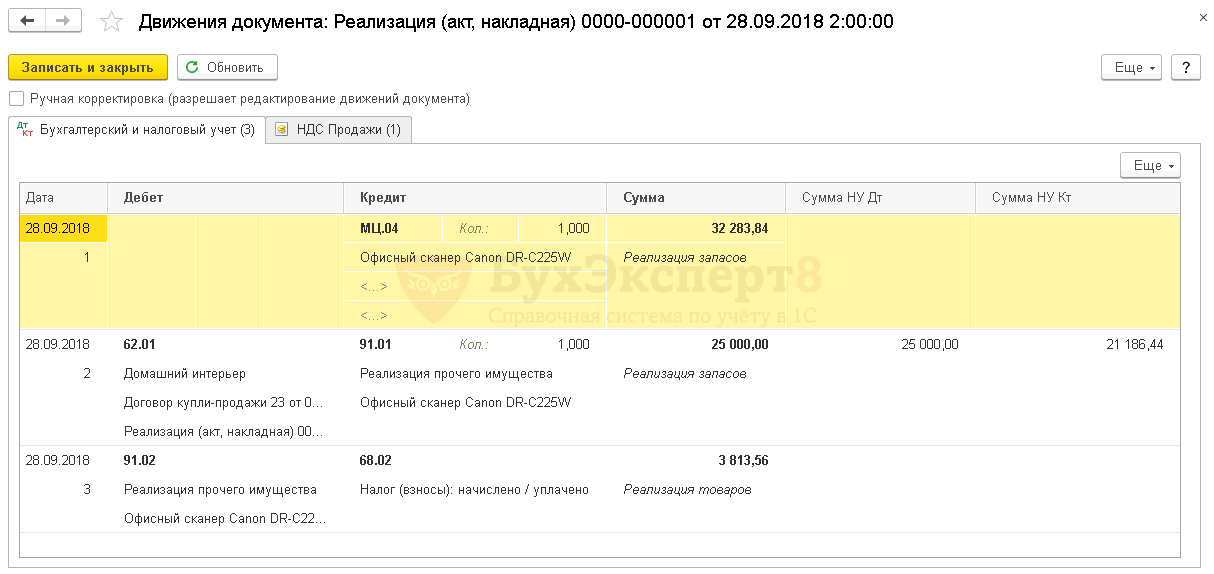

Шаг 2. Реализация инвентаря и оргтехники

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Реализация инвентаря производится документом Реализация (акт, накладная) : раздел Продажи – Продажи – Реализация (акт, накладная) .

В графе Счета учета указать:

- Счет учета – МЦ.04 “Инвентарь и хозяйственные принадлежности в эксплуатации;

- Счет доходов — 91.01 «Прочие доходы»;

- Прочие доходы и расходы – Реализация прочего имущества;

- Счет расходов – 91.02 «Прочие расходы»;

- Счет НДС – 91.02 «Прочие расходы».

Документ формирует проводки.

По умолчанию в проводках документа Реализация (акт, накладная) не заполняется аналитика для Кт МЦ.04 — Партии материалов в эксплуатации и Работники организации. Добавить эту информацию можно в ручном режиме, перейдя в режим редактирования по флажку Ручная корректировка (разрешает редактирование движений документа).

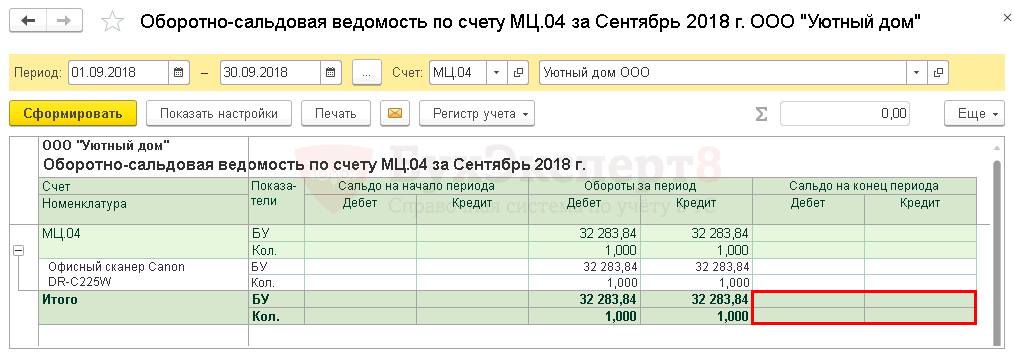

Шаг 3. Формирование оборотно-сальдовой ведомости по счету МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации»

Для проверки оборотов по счету МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации» можно сформировать отчет Оборотно-сальдовая ведомость по счету : раздел Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету .

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Корректировка себестоимости списанных материалов до средневзвешенной себестоимости.

- Риски работы по счетам, ранее не использовавшимся организациейУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Появляются вычеты на детей, хотя ранее уже достигнут предел по доходам.

- Как учитывать расходы на содержание ОС, пока оно не введено в эксплуатациюРасходы на содержание не введенного в эксплуатацию основного средства списывать.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Выбытие / Доходы от реализации / Иные прочие расходы |

| Объекты / Виды начислений: | |

| Последнее изменение: | 20.05.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(7 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[05.10.2021 запись] Лайфхаки по Зарплатной отчетности в 1С

Отчетность за 9 месяцев 2021 в 1С

[07.10.2021 запись] Учет для ЭТК и подготовка СЗВ-ТД в 1С

[30.09.2021 запись] Поддерживающий семинар по зарплатным изменениям в 1С:Бухгалтерия 3.0

Изменения в 2021 году, о которых нужно знать бухгалтеру

![]()

Спасибо большое. Лектор высший класс, проведена огромная работа лектором в подготовке к семинару.

Отраслевые нюансы списания материалов

Описанные в предыдущем разделе методы списания МПЗ едины для всех фирм независимо от их отраслевой принадлежности. Однако отраслевая специфика все же оказывает влияние на порядок списания материалов.

Так, у производственных организаций регулярно образуются остатки незавершенного производства. С 2021 года НЗП классифицируется, как МПЗ, и учитывается по правилам, которые устанавливает новый ФСБУ 5/2019 «Запасы». Организовать учет НЗП в соответствии с новым стандартом вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к этому и другим материалам системы предоставляется бесплатно.

И конечно, отраслевые нюансы списания МПЗ есть у таких отраслей, как строительство и сельское хозяйство.

Строительство

Специфичным нюансом данной отрасли является разнообразие списываемых материалов и оформляемых при этом первичных документов.

Для документального обоснования списания материалов в строительстве необходим целый набор документов:

- ежемесячные отчеты о расходе МПЗ в строительстве (в сопоставлении с нормативным расходом);

- сметы (локальные и объектные) с указанием сметного расхода материалов по видам работ;

- материальные отчеты материально-ответственных лиц (прорабов, мастеров или начальников участков);

- утвержденные руководителем строительной фирмы производственные нормы расхода основных строительных материалов;

- журналы учета выполненных работ по каждому строительному объекту.

Кроме того, строительная специфика заключается в необходимости ежемесячной оценки израсходованных материалов открытого хранения: щебня, песка, гравия и прочих сыпучих материалов. Их расход в течение месяца документально не оформляется, и для определения фактического расхода остатки материалов необходимо инвентаризировать. По результатам такой инвентаризации производится списание МПЗ.

Если у вас есть доступ к К+, смотрите Типовую ситуацию «Как списать материалы в строительстве». Если доступа нет, оформите бесплатный пробный доступ к К+ и изучите рекомендации.

Сельское хозяйство

Для списания материалов сельхозпредприятием также требуются специфические первичные документы (наряду с повсеместно применяющимися требованиями, такими как накладные и лимитно-заборные карты).

Среди них, к примеру, можно назвать:

- акт расхода семян и посадочного материала (составляется агрономами или иными специалистами после окончания сева или посадки культур);

- ведомость учета кормов (ведется с целью учета ежедневной выдачи кормов на ферме в соответствии с планом кормления животных и утвержденным рационом);

- акт на выбытие животных и птицы (оформляется в случае падежа, вынужденной прирезки или забоя животных).

Однако просто заполнить акт или ведомость недостаточно. Необходимо профессиональное обоснование того или иного события. Например, при падеже животных списание их стоимости будет обоснованным, если в акте объективно и всесторонне раскрыты причины выбытия животных и обозначен диагноз. При этом если животное погибло по вине работника сельхозпредприятия, его стоимость отражается в учете в виде задолженности данного работника (с дооценкой до рыночной цены) и взыскивается с него в установленном порядке.

ГЛАВБУХ-ИНФО

Суббота

09 октября 2021 г.

| МРОТ: Учетная ставка ЦБ: | 12792 руб. 5,5% |

- Главная

- О проекте

- Услуги

- Контакты

- Реклама на сайте

- Форум

Типовые бланки

- Бухгалтерские

- Кадровые

- Юридические

- Статистические

- Экономические

- Должностные инструкции

Полезности

- Изменения с 2021 года

- Изменения с 2020 года

- Изменения с 2019 года

- Изменения с 2018 года

- Программные продукты

- Подборка статей

- Вопросы и ответы

- Производственный календарь

- ПБУ

- Справочно

- Законодательные документы

- Экономический словарь

- Корреспонденция счетов

- Телефонные коды

- МСФО

- Аудит

- Записи в трудовой книжке

- Для г. Белгорода

- Информация по 1С

- Новости

- Финансовые коэффициенты

- Справочники

- История бухучета

Бухгалтерский учет

- Основные средства

- Нематериальные активы

- Товарно-материальные ценности

- Затраты на производтво

- Денежные средства

- Расчеты с персоналом

- Расчеты с бюджетом

- Готовая продукция

- Финансовые результаты

- Капитал и резервы

- Учетная политика

- Учет и оплата труда

Налоговый учет

- НДС

- ЕСХН

- УСНО

- ЕНВД

- НДФЛ

- Страховые взносы

- Взносы в ФСС

- Налог на имущество

- Водный налог

- Земельный налог

- Транспортный налог

- Налог на прибыль

- Налог на игорный бизнес

- Акцизы

- Налог на пользование полезными ископаемыми

- Патентная система налогообложения

Управленческий учет

- Проблемы организации управленческого учета на предприятиях

- Сущность и назначение управленческого учета

- Затраты, формирующие себестоимость продукции, работ, услуг

- Системы учета затрат и калькулирования себестоимости

- Анализ и принятие краткосрочных управленческих решений

- Анализ и принятие долгосрочных инвестиционных решений

- Планирование и бюджетирование

Классификаторы

- ОКСМ

- ОКВЭД [1.1]

- ОКВЭД [2]

- ОКВ

- ОКДП

- ОКЕИ

- ОКФС

- ОКОПФ

- ОКУН

- ОКОФ

- ИНКОТЕРМС

- ОКИН

- ОКЭР

- КСД

- ОКСО

Разработка сайта:

Главный редактор:

| Как отразить в учете организации, применяющей УСН, реализацию запчастей, учитываемых в качестве материалов? |

Как отразить в учете организации, применяющей УСН, реализацию запчастей, учитываемых в качестве материалов? Реализация этих запчастей производится после выбытия из эксплуатации основного средства, для ремонта которого они приобретались. Фактическая себестоимость указанных запчастей составляет 50 000 руб. (с учетом НДС); договорная стоимость, по которой они реализованы, — 65 000 руб. Оплата получена от покупателя после передачи ему запчастей. Объектом налогообложения организацией признаются доходы, уменьшенные на величину расходов. Гражданско-правовые отношения По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) (п. 1 ст. 454 Гражданского кодекса РФ). Бухгалтерский учет Приобретенные запасные части, предназначенные для ремонта основного средства, учитываются в составе материально-производственных запасов (МПЗ) по фактической себестоимости, включающей сумму НДС, предъявленную продавцом (абз. 2 п. 2, п. 5, абз. 3, 6 п. 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н). Согласно п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, расходы, связанные с продажей активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции, учитываются в составе прочих расходов. На основании норм п. п. 6, 14.1, 16 ПБУ 10/99 такие расходы принимаются к бухгалтерскому учету в сумме, равной в данной ситуации величине оплаты (т.е. в сумме затрат, составивших фактическую себестоимость запчастей), на дату передачи запчастей покупателю. Списание фактической себестоимости реализуемых запчастей в состав прочих расходов отражается по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», и кредиту счета 10 «Материалы», субсчет 10-5 «Запасные части» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н). Поступления от реализации МПЗ (запасных частей) признаются в составе прочих доходов организации в сумме дебиторской задолженности покупателя на дату передачи ему реализуемых МПЗ (п. п. 7, 10.1, абз. 2 п. 16 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н). Доход от реализации запасных частей отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 91, субсчет 91-1 «Прочие доходы». При поступлении денежных средств от покупателя запасных частей счет 62 кредитуется в корреспонденции со счетом 51 «Расчетные счета». Налог, уплачиваемый при применении УСН Организации, применяющие УСН, при определении объекта налогообложения учитывают расходы на приобретение запасных частей, используемых в качестве комплектующих для ремонта основных средств (пп. 4 п. 1 ст. 254, пп. 5 п. 1 ст. 346.16 Налогового кодекса РФ). Такие расходы учитываются в момент их оплаты (пп. 1 п. 2 ст. 346.17 НК РФ). Согласно п. 3 ст. 38 НК РФ товаром для целей НК РФ признается любое имущество, реализуемое либо предназначенное для реализации. В рассматриваемой ситуации запасные части, приобретавшиеся для ремонта основного средства, также могут быть признаны товаром по терминологии НК РФ, поскольку они реализуются организацией. Доходы от реализации товаров (в данном случае — запасных частей) учитываются в целях налогообложения в соответствии с абз. 2 п. 1 ст. 346.15 НК РФ. Что касается расходов в виде стоимости реализованных запчастей и относящегося к ним «входного» НДС, то они признаются в целях налогообложения на основании пп. 23, 8 п. 1 ст. 346.16 и пп. 2 п. 2 ст. 346.17 НК РФ при условии, что эти расходы не были признаны ранее в налоговом учете в качестве материальных расходов. Продажа материаловПродавать материалы нужно по рыночным ценам с учетом НДС. Если данная продажа не относится к основным видам деятельности предприятия, то получаемая в результате продажа выручка включается в прочие доходы и вносится в кредит счета 91 «Прочие доходы, расходы». Соответственно, возникающие в процессе продажи расходы относятся к прочим расходам и записываются в дебет 91 счета. Продажа материалов на счете 91 будет отражаться аналогично продаже продукции и товаров на сч. 90 «Продажи», подробнее об этом читайте здесь. По дебету счета будет отражаться себестоимость материалов и НДС (субсчет 2 сч. 91), по кредиту – выручка от продажи (субсчет 1 сч. 91). Итоговый финансовый результат от этой сделки будет отражен по дебету субсчета 9 сч. 91 (если получен убыток) либо по кредиту субсчета 9 сч. 91 (если получена прибыль от сделки). Продажа материалов начинается со списания их себестоимости с того счета, где они были учтены (10 «Материалы»), в прочие расходы на 91-й счет (проводка Д91/2 К10). Как уже было сказано выше, продаются они по рыночной цене (включая НДС), причем она может быть как выше, так и ниже себестоимости. Получаемая выручка от продажи оформляется проводкой Д62 К911. Из суммы выручки необходимо выделить НДС. Как рассчитать НДС, читайте здесь. Если ставка равна 18%,то для того, чтобы выделить налог из суммы выручки, нужно выручку умножить на 18% и разделить на 118, полученная величина и будет являться налогом, который организация должны перечислить в бюджет. Этот налог является расходом от продажи материалов и отражается проводкой Д91/2 К68.НДС. В результате проведенной операции необходимо посчитать финансовый результат. Для этого нужно из дебетового оборота 91-го сч. (субсчета 2 (себестоимость + НДС)) вычесть кредитовый оборот 91-го сч. (выручка):

После того, как от покупателя материалов будет получена оплата, в бухучете нужно выполнить проводку Д51 К62. Все проводки в бухгалтерском учете выполняются на основании первичных документов, в данном случае первичным документом будут выступать:

Если в процессе продажи материалов организация несла еще какие-то расходы (например, транспортные расходы), то они также отражаются по дебету сч. 91 (проводка Д91/2 К76), после оплаты организацией этих услуг выполняется проводка Д76 К51 (50). Проводки выполняются на основании документов, подтверждающих оказание услуг и оплату этих услуг со стороны организации. Проводки по учету продажи материалов: Внесение в УК другого предприятияЕсли материалы передаются в уставный капитал другой организации, то признать это расходом организации нельзя. Данный вклад признается финансовым вложением предприятия и отражается на сч. 58/1: проводкой Д58/1 К76 отражается задолженность по вкладу в уставный капитал, а проводкой Д76 К10 оформляется непосредственно передача материальных ценностей в уставный капитал другой организации. В этом случае материалы выбывают с предприятия по той стоимости, по которой они учтены в бухгалтерском учете. Безвозмездная передача (дарение)Расходы по безвозмездной передаче материалов относятся на прочие расходы (проводкой Д91/2 К10 списывается себестоимость ТМЦ). Списание материалов происходит по той стоимости, по которой они учтены в бухгалтерском учете (балансовая стоимость). Так же, как и в случае с продажей материалов, необходимо начислить и уплатить в бюджет НДС, начисляется НДС на рыночную стоимость ТМЦ (проводка Д91/2 К68.НДС). Передача материалов в эксплуатацию в 1С: БПНа законодательном уровне учет спецодежды и спец. инвентаря строго регламентирован. Прежде чем отразить передачу материалов необходимо их принять к учету, это можно сделать с помощью документа “Поступление (акты, накладные)”.

Отразить данную передачу материалов используется документ “Передача материалов в эксплуатацию”. С помощью данного документа пользователь может оформить передчу сразу по нескольким видам : спецодежда, спецоснастка и инвентарь. СпецодеждаСоздадим документ, заполним основные реквизиты и перейдем на добавление необходимой спецодежды для сотрудника.

Для корректного отражения передачи материалов, пользователю необходимо правильно настроить “Назначение использования”. Данные будут выбираться из одноименного справочника, в котором новый элемент также можно создать самостоятельно. в выпадающем списке “Способ погашения”:

Реквизит “Способ отражения расходов” можно указать на какой счет будет отображатся амортизация спецодежды.

СпецоснасткаК спецоснастке относятся специальное оборудование, инструменты и приспособления. Будем использовать тот же документ, что и для передачи спецодежды. На вкладку “Спецоснастка” добавим необходимую номенклатуру.

Для данной номенклатуры будут указываться те же самые реквизиты что и для спецодежды. Счет передачи будет указываться автоматически 10.11.2. Проведя документ рассмотрим проводки.

Инвентарь и хозяйственные принадлежностиНа последней вкладке документа отобразим передачу хозяйственного инвентаря. Затраты будем относить к общехозяйственным расходам 26 счет. Важной частью в 1С Бухгалтерия предприятия — это правильно настроить способ отражения расходов. Расчеты с покупателямиВ соответствии с заключенными договорами предприятия могут получать авансы под поставку материальных ценностей или по оплате работ по их частичной готовности. Для учета полученных от покупателя авансов используется счет 62 «Расчеты с покупателями и заказчиками». Расчеты с покупателями по учету реализации продукции при условии оплаты после отгрузки покупателямиДт 62 «Расчеты с покупателями и заказчиками» сумма продажи руб. Кт 90.1 «Продажи-Выручка» сумма продажи руб. Списана себестоимость проданной продукции: Дт 90.2 «Продажи-Себестоимость» себестоимость руб. Кт 43 «Готовая продукция» себестоимость руб. Начислена задолженность бюджету по НДС: Дт 90.5 «Продажи-Налог на добавленную стоимость» НДС руб. Кт 68.2 «Расчеты с бюджетом-НДС» НДС руб. Расчеты с покупателями по учету реализации продукции при условии предварительной оплаты (аванса)Произведена оплата покупателем суммы аванса: Дт 51 «Расчетный счет» сумма аванса руб. Кт 62.А «Расчеты с покупателями и заказчиками — Авансы» сумма аванса руб. Поскольку получение аванса от покупателя, даже при отстутсвии отгрузки продукции, является условием начисления налога на добавленную стоимость (НДС), начислен НДС, подлежащий взносу в бюджет с суммы аванса: Дт 76.АНДС «Расчеты с разными дебиторами и кредиторами — НДС с авансов» (сумма аванса)х18/118 руб. Кт 68.2 «Расчеты с бюджетом-НДС» (сумма аванса)х18/118 руб. После того как произошла отгрузка продукции, отражена выручка: Дт 62 «Расчеты с покупателями и заказчиками» сумма продажи руб. Кт 90.1 «Продажи-Выручка» сумма продажи руб. Зачтен аванс, полученный от покупателя: Дт 62.А «Расчеты с покупателями и заказчиками — Авансы» сумма аванса руб. Кт 62 «Расчеты с покупателями и заказчиками» сумма аванса руб. Списана себестоимость проданной продукции: Дт 90.2 «Продажи-Себестоимость» себестоимость руб. Кт 43 «Готовая продукция» себестоимость руб. Начислена задолженность бюджету по НДС: Дт 90.5 «Продажи-Налог на добавленную стоимость» НДС руб. Кт 68.2 «Расчеты с бюджетом-НДС» НДС руб. Восстановлен НДС с суммы аванса: Дт 68.2 «Расчеты с бюджетом-НДС» (сумма аванса)х18/118 руб. Кт 76.АНДС «Расчеты с разными дебиторами и кредиторами — НДС с авансов» (сумма аванса)х18/118 руб. Некоторые предприятия включают в состав выручки от реализации авансы. Это неверно. Одним из условий реализации является переход права собственности на продукцию покупателю. При отсутствии этого признака поступившие от покупателя деньги следует рассматривать как авансы.  Похожие публикации detector Для любых предложений по сайту: lingwish@cp9.ru |