Какой период оборачиваемости товарных запасов считается эффективным

Управление запасами на предприятии. АВС и другие инструменты анализа. Часть 1

В предыдущей статье мы разобрали без каких основ управление запасами на предприятии не будет эффективным. Мы говорили о стратегии, о фундаменте, на котором строятся этажи, или уже технические аспекты системы управления запасами. То, без чего следующие шаги малоэффективны.

Сегодня вплотную поговорим о конкретных методах, нюансах системы планирования и поддержания оптимальных товарных запасов. Сразу оговорюсь. В целом, я пишу для средних и малых предприятий, где нет возможности держать большой штат специалистов по каждой категории товаров, а также нет дорогих программ обеспечивающих этот процесс.

Чтобы не мешать все валом, я разобью статьи на 4 части. Первые две статьи будут посвящены базовым правилам. В третьей, отдельно коснемся большой темы страхового запаса. В четвертой покажу, как всю аналитическую часть можно свести в Excel.

- Какие вопросы приносят пользу

- Для чего нужен рейтинг товаров в управлении запасами

- Что мы не учитываем при работе с поставщиками

- Каков нормированный процент удовлетворения спроса покупателей

- Критерии оценки эффективности управления запасами

- Можно ли наладить управление запасами за 3 месяца

С чего начинается эффективное управление запасами?

На этом этапе, все начинается с ряда вопросов:

- Какова будет начальная товарная номенклатура, и какая с учетом перспективы.

- Каков планируемый бюджет стоимости заказов

- Нужен ли страховой запас по всем товарам номенклатуры

- Сколько места выделить одному изделию и какова должна быть общая площадь склада.

- Каков прогноз продаж по каждому товару в день, месяц, год.

- Есть ли сезонность у наших товаров. Если да, то у каких.

- Каковы будут критерии оценки эффективности управления запасами.

- Каким инструментом мы будем пользоваться в прогнозе и пополнении запасов.

- Кто такие наши постоянные поставщики с их условиями, а кто «запасные» с их условиями работы.

Ведь наши «что и зачем» исходят от главного вопроса, что такое эффективное управление запасами?

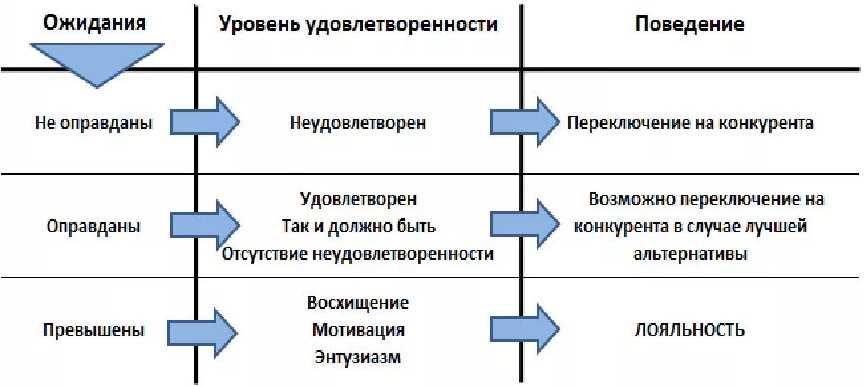

Эффективное управление запасами позволяет предприятию удовлетворять или превышать ожидания потребителей, создавая такие товарные запасы, которые максимизируют чистую прибыль предприятия.

Именно от этого определения мы и будем отталкиваться в наших последующих главах

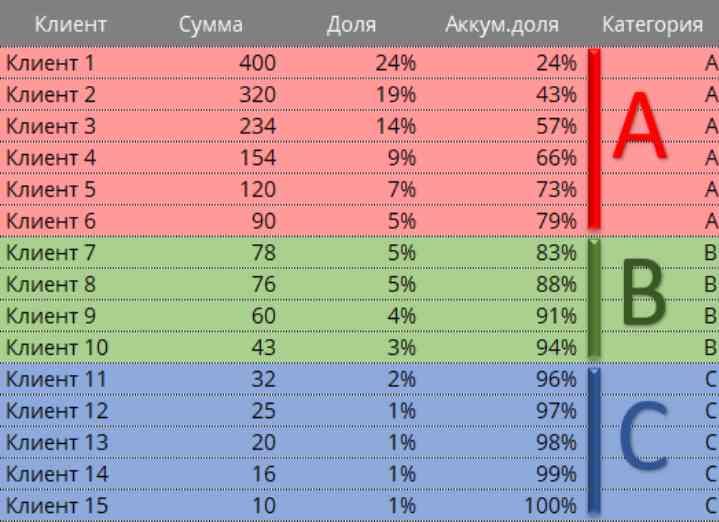

Рейтинг АВС в управлении запасами

Тему маркетинга затрагивать не станем. Считаем, что мы определись с товарным рядом, который хотим продавать и хранить на складе. И также у нас есть, хотя бы общее, представление о прогнозе продаж по каждому товару.

Исходя из этого, первым делом следует ранжировать наши товары по АВС анализу, где «А», наиболее оборачиваемые товары, «В», товары со средней оборачиваемостью, и «С», — низко оборачиваемые товары.

Оборачиваемость запасов это показатель обновляемости товара в течение расчетного периода. Или другими словами, сколько раз, мы обернули запас в течение года.

Оборачиваемость запасов можно считать двумя вариантами:

- Коэфф. оборачиваемости запасов = Себестоимость продаж/Среднегодовой остаток запасов

- Коэфф. оборачиваемость запасов =Выручка /Среднегодовой остаток запасов

Вы можете классифицировать АВС по другому признаку, как прибыльность. «А» — топ товаров по продажам, или 20% товаров, которые дают 80% прибыли. «В» — 15% прибыли. «С» — оставшиеся 5% прибыли.

Уже далее, когда освоите этот инструмент, то его можно распространить, по вашим поставщикам, или клиентам:

Простой пример

Простой пример

Это самый первый шаг, от этого шага идет все остальное.

В своей следующей статье, когда уже будем строить аналитику к пополнению товаров, мы очень подробно и дополнительно ранжируем АВС по другим, очень важным признакам. Вы будете удивлены, как на уровне простого Excel (не говоря об специализированном отчете, например в 1С) можно эффективно строить аналитику и существенно повысить эффективность управление запасами на предприятии.

От анализа АВС строится стратегия планирования (топология) склада, страховой запас, экономическая составляющая работы с поставщиками, и так далее.

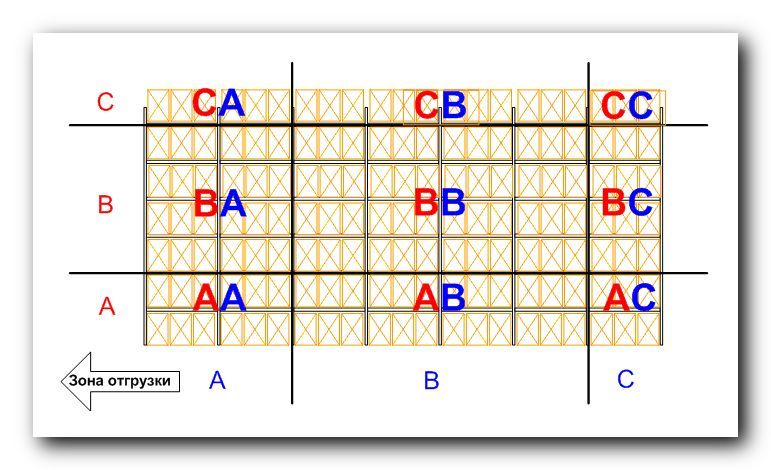

Управление запасами на складе по АВС анализу

Касаемо работы со страховым запасом, то это отдельная тема. Ей будет посвящена отдельная статья. Пока кратко разберем склад

От того, как будет размещены товары на складе зависит не только порядок, точность, но и скорость исполнения заказов.

Одно дело, когда наши товары размещены согласно товарному признаку. Другое — когда, это планируется с учетом оптимального размещения связанного с «пробегом» сотрудников склада.

К примеру, если у Вас 25% товаров имеют категорию «А», значит и размещать на складе их нужно максимально доступно, удобно, и близко к воротам приемки, отгрузки. В таком варианте, сотрудники склада меньше бродят по всему складу, размещая или комплектуя высоко оборачиваемые товары. Эффективность комплектации за единицу времени может вырасти до 20%.

Топология склада по ABC анализу

Топология склада по ABC анализу

Если у вы храните товар на вторых, третьих или более высоких ярусах стеллажного хранения, то логика размещения и хранения товара по АВС анализу, также распространяется и здесь. Менее оборачиваемый товар храним на самых верхних ярусах.

Управление запасами на предприятии в части работы с поставщиками

Оборачиваемость запасов напрямую зависит от выбора поставщиков и условий. Это не банальность, здесь есть важные нюансы, которые влияют на качественную составляющую нашей работы.

Первое, что следует учесть, это траты не только на сам товар, но и стоимость его хранения.

Многие товары имеют минимальный заказ или кратность вложения штук в короб. Вам нужно только 20 штук, а вложение в короб 30 штук. Это на 50% больше требуемого. Это не большая беда, если данный товар относится к высоко оборачиваемым товарам. А если это категория «С», когда одна коробка продается один раз в пол года или год?

А что если таких 30 или 100 товаров? Сколько вы замораживаете средств? Возможно здесь нет выхода, когда у Вас нет альтернативы закупить меньше.

Однако, это прямая компетенция закупщика к таким товарам относиться особенно внимательно!

Отдельно отмечу, когда заводу изготовителю вы интересны как покупатель, то не редко удается договориться о более удобном вложении в количественном выражении. Пишу об этом смело, потому, что имею данный опыт.

Возвращаясь к стоимости хранения товара, это прямые наши деньги. Ведь при дефиците складских помещений, недостатке оборотных средств, инфляции, излишки товара, которых могло бы и не быть на вашем складе, снижают рентабельность.

Кроме того, не редкость, что-то да и происходит с залежавшимся товаром, а это означает потеря товарного вида упаковки, что тянет на банальное списание такого товара.

Если Вашему бизнесу уже не первый год, и зададитесь целью посчитать все расходы на хранение каждой единицы товара, с большой долей вероятности, какие-то товары окажутся нерентабельными из-за долгого хранения.

И еще

Поставщик может дать нам большую скидку на большой объем. Далеко не всегда поставщик по душе человеческой начинает распродавать свой товар. Вроде как быстро понимаем выгоду, и покупаем большую партию этого товара. Однако:

- Затраты на единицу хранимого товара не учитываем

- Не учитываем, что закупленный товар может занять место высоко оборачиваемого товара

- Не берем в расчет, что в наш век быстрых изменений, через год этот товар уже будет стоить на 30-50% дешевле.

Как Вам?

Еще, это выбор альтернативных поставщиков в плане сроков поставки. Ведь может быть знакома картина, когда у удобного поставщика, со сроком поставки 2 недели, товара нет. Или мы ошиблись в своих расчетах. Тогда вынуждены покупать дороже у поставщика, который обеспечит своевременную поставку закрывая нашу «дыру». Такие самые крайние меры не должны становиться системой.

Постановка целей и критерии оценки эффективности управления запасами

Есть известное изречение хоккейного вратаря, который сказал:

— представьте себе, что по каждой вашей ошибке, над вашим рабочим столом, загорается красная лампочка. При этом, сотни людей будут кричать и проклинать вас!

Что старается сделать менеджер по закупкам? Сделать такой запас, который бы принес спокойствие ему и отделу продаж. Но это идет в разрез с оптимальными запасами в части их эффективной оборачиваемости.

Хорошего специалиста нужно оценивать не по выслуге лет, а по тому, насколько он справляется с поставленными ему целями. Работа хорошего специалиста в управлении запасами действительно сложна.

Каковы критерии его оценки?

Если клиент приехал за 100 штуками товара, а на складе оказалось 90 штук, то по факту, мы не удовлетворили запрос клиента, ведь он поедет в другое место за недостающим товаром. С нашей точки зрения, мы удовлетворили его на 90%. С точки зрения клиента, лучше бы он поехал сразу туда, где есть все 100.

На заметку

На заметку

Итак, первый критерий, это минимальный уровень удовлетворенности — 95% за период . Почему не все 100%? Потому, что в оставшиеся 5% это все форс-мажоры и товары сложной номенклатуры, по категории «С». Мы стремимся к 100%, но нижняя граница с учетом всех факторов должна составлять не менее 95%. Постепенно этот уровень нужно повышать, шагом по 0,5%. Достигнутый уровень в 98% это твердая пятерка!

Второй критерий, это удовлетворенность покупателя сервисом. Сюда входит:

- Своевременное получение товара покупателем

- Оперативное и корректное оформление сопроводительных документов, и наличие инструкций к товару

- Корректность цены покупки относительно заявленной

- Качество обслуживания в плане делового этикета

- Сохранность упаковки и так далее.

Третий критерий

Третий критерий, это валовая рентабельность инвестиций в товар.

Валовая рентабельность определяется, как отношение валовой прибыли за год к средней стоимости запасов за тот же период.

Валовая прибыль за 12 месяцев/среднюю стоимость запасов за 12 месяцев.

Например, валовая прибыль составила 3 000 000 рублей, стоимость запасов 1 500 000 рублей. Оценка будет -2.

Можно этот индекс дополнительно ранжировать по каждой группе, или по АВС анализу, где по А, В и С, будет свой коэффициент.

Есть такой критерий, как индекс доходности. Он помогает уравновесить оборачиваемость и прибыль. Индекс доходности рассчитывается как показатель оборачиваемости на валовую прибыльность и учитывает случаи, когда высокая рентабельность компенсирует низкую оборачиваемость запасов.

По данным индексам можно оценивать филиалы, которые имеют полномочия закупок по местным поставщикам.

Управление запасами на предприятии. Заключение по первой части

Работа по внедрению или реорганизации системы управлении запасами, в чем то напоминает попытки скинуть лишний вес. Будет не корректно ставить задачу наладить процесс «от и до» за 3 месяца. Здесь требуется планомерная работа, с промежуточными целями. Системный подход требующей внимания от многих подразделений компании. Об этом мы много говорили в первой статье .

Несомненно за 3 месяца можно сделать большую работу. Многое зависит от степени «запущенности», от масштабов и специфики бизнеса. И плоды этой работы будут очевидны не сразу, особенно, когда периодичность, плечо поставки товара 1 или 2 месяца.

Однако, опускать руки ни в коем случае не стоит, ведь мы занимаемся бизнесом, а запасы и их хранение, существенная часть расходов. Там точно есть часть нашей прибыли. Смотрим на тенденцию изменений.

Считаем, отслеживаем, анализируем, вносим коррективы

Считаем, отслеживаем, анализируем, вносим коррективы

В следующей статье будут разбираться вопросы аналитики по вводу нового товара, рентабельности запасов, работа с мертвым запасом и неликвидами.

Надеюсь, в этой статье — управление запасами на предприятии, АВС анализ, смог открыть для вас новое и полезное. Пишите в комментариях, задавайте вопросы. Всего наилучшего и успехов!

Чем опасно неэффективное управление запасами

Как правило, склад — это один из крупнейших активов компании, поэтому сбой в управлении им часто приводит к краху малого бизнеса.

Неэффективное управление товарными запасами принимает следующие формы, снижающие рентабельность:

- Затоваривание

Избыток запасов — это лишние расходы. Необходимо оплачивать больше дорогой складской площади, а скоропортящиеся продукты могут прийти в негодность задолго до продажи.

- Медленное реагирование на спрос

В торговле важно прогнозировать тенденции, чтобы предлагать покупателям популярные сейчас товары. Однако если вы медленно адаптируетесь к изменениям на рынке, клиенты уйдут к другим продавцам и вы лишитесь доли рынка.

- Дефицит

Если у вас нет товаров в наличии, клиенты купят их у других продавцов. Как минимум, такой дефицит приведет к спаду продаж. Если полки будут пустыми регулярно, вы потеряете клиентов навсегда.

Математика запасов ресторана

Что будет печатать KFC на биопринтере

Успех в деталях

Пошли в рост

Виктория Борщова

Виктория Борщова

Руководитель департамента торговых систем Группы компаний «СофтБаланс»

Давно известно, что мы управляем только тем, что можем измерить или оценить. Именно поэтому в науке об управлении столько числовых показателей. Управление рестораном не является исключением. Давайте посмотрим, какие параметры деятельности можно измерить и чем это может помочь при оценке качества управления запасами ресторана.

ОБОРАЧИВАЕМОСТЬ ЗАПАСОВ

Самая популярная характеристика при оценке запасов — их оборачиваемость, которая определяется как скорость продажи всех запасов склада в днях. Но измерять этот параметр можно по-разному: в днях, в штуках, в рублях и в коэффициентах. Выбор формулы зависит от задачи и от того, что вы дальше планируете делать с полученными результатами. В самом простом случае считаем сумму средних товарных запасов за месяц в закупочных ценах и делим ее на среднюю сумму продаж за тот же месяц:

Оборачиваемость = Средние товарные запасы / Средняя сумма продаж

Таким образом, мы получаем число, которое говорит нам о том, за сколько дней мы продаем все запасы ресторана, или, другими словами, как быстро к нам возвращаются вложенные в него средства.

О чем говорит полученное значение? Допустим, мы получили, что в нашем ресторане оборачиваемость составляет 24 дня. Это хорошо или плохо? Сама по себе эта цифра нам ничего не даст, потому что это та самая «средняя температура пациентов по больнице».

АНАЛИЗ ОБОРАЧИВАЕМОСТИ

Вот пример анализа оборачиваемости бара-ресторана по группе «Крепкий алкоголь».

Еще одной причиной увеличения срока оборачиваемости может стать банальное «зависание» позиции на остатках. В таблице видно, что текила определенного бренда за выбранный нами период совсем не продавалась, в отличие от других позиций группы. При этом «завис» примерно 1 литр напитка, или бутылка. Если период анализа достаточно большой и у вас нет сомнения в популярности этого напитка у посетителей, то причиной может стать ошибка в данных (текилы давно нет в наличии, а по данным системы она числится), воровство, бой или другая причина, приведшая к тому, что позиции просто нет в наличии. В любом случае эта ситуация требует управленческого решения.

Регулярно контролировать оборачиваемость по каждой позиции ресторана очень сложно. Именно поэтому и появляются такие усредненные показатели по группе или по складу.

А уже по их поведению можно принимать решение о детальном анализе группы, чтобы выявить причины изменения среднего показателя. Не забывайте, что математика таких средних показателей может не измениться, если оборачиваемость одной позиции ухудшилась, а другой — улучшилась. Плюс и минус в данном случае приведут к тому, что сумма не поменяется, в отличие от реальной ситуации. Поэтому при регулярном контроле за оборачиваемостью по группам нельзя забывать о периодической регулярной по позиционной проверке.

ВЫБОР ПЕРИОДА ДЛЯ АНАЛИЗА

Оборачиваемость — показатель, который имеет смысл в оценке какого-то периода в работе ресторана. Это может быть неделя, месяц, квартал или даже год. Работа ресторана характеризуется пиковыми периодами спроса и затишьями, и чем больший период мы берем для анализа оборачиваемости, тем сильнее нам удается «сгладить» эту нерегулярность. Но при этом чем больший срок мы берем для анализа показателя, тем сложнее сделать какой-то вывод, полезный для оперативной работы.

С высокой долей вероятности на ваши выводы повлияют те факторы, которые вы уже не сможете изменить. Если среднюю оборачиваемость второго квартала сильно испортили показатели апреля, то в июле уже поздно принимать какие-то решения по исправлению ситуации.

Выбор периода для оценки оборачиваемости зависит от цели. Для решения оперативных задач (замена поставщика или закупаемой позиции, условий хранения, кратковременной маркетинговой акции) нужно ориентироваться на короткие периоды — неделя, месяц, квартал. Для принятия стратегических решений (оценка качества работы управляющего, смена концепции заведения, радикальное изменение меню) уже будут необходимы более длительные периоды — квартал, сезон, год.

СРАВНИВАЙТЕ ПОДОБНОЕ С ПОДОБНЫМ

Изменение оборачиваемости — это всегда сравнение показателей друг с другом. Согласитесь, что глупо будет сравнивать по показателям последнюю неделю декабря с последней неделей января, на результатах очень сильно скажутся внешние факторы, на которые вы влияния не имеете и оценить их вклад не сможете. Но вот если сравнить декабрь этого года с декабрем прошлого, то уже можно будет сделать какие-то выводы. Это же относится к сравнению оборачиваемости между разными группами товаров. А что можно сказать про сравнение оборачиваемости между разными ресторанами одной сети?

Оборачиваемость является комплексным показателем, на который влияет множество внешних и внутренних факторов. И если внутренние факторы еще можно хоть как-то изменить, то на внешние можно только реагировать, изменяя себя и свой ресторан.

Возвратимся к разной оборачиваемости двух ресторанов одной сети. Причиной этого может быть как минимум отличие в расположении, а как следствие — и в аудитории заведений. Банальный пример: в деловом центре чаще обедают, предпочитая ланчи и супы, а в спальных районах ужинают и проводят выходные. Если сравнивать оборачиваемость этих заведений, то она не может быть одинаковой.

Применяя комплексные показатели для принятия решения, постарайтесь заранее составить список факторов, которые влияют на выбранный критерий. Сравнивайте схожие по остальным параметрам периоды, объекты, группы. Помните, что чем больше неизвестных в уравнении, тем сложнее его решить математически.

Давайте посмотрим, какие факторы положительно влияют на оборачиваемость остатков ресторана и как их применять.

ОПТИМИЗАЦИЯ ОБОРАЧИВАЕМОСТИ: ПРОДАЖИ

Эффективные запасы определяются равновесием закупок и продаж, приходов и расходов товара. Оптимизируя оборачиваемость, нужно идти по этим двум процессам одновременно. Обеспечить равномерный расход продукта со склада ресторана может правильный подход к работе с «сырьевой матрицей», которая определяет полный перечень всех значимых ингредиентов, используемых для приготовления блюд заведения. Очевидно, что если какая-то позиция используется только в одном блюде, то, пока это блюдо не продается, мы храним такой ингредиент себе в убыток. И обратная ситуация: если ингредиент входит одновременно в несколько блюд, то его расход становится равномерным и предсказуемым, вероятность покупки и использования позиции повышается, оборачиваемость позиции растет. Важно помнить о прибыльности и разнообразии меню, иначе такая оптимизация приведет к потере клиентской базы. Оптимизация меню ресторана и сырьевая матрица является самым эффективным способом повышения его оборачиваемости.

ОПТИМИЗАЦИЯ ОБОРАЧИВАЕМОСТИ: ЗАКУПКИ

Принимая решение о размере товарного запаса ресторана, нужно всегда помнить, что хранение продуктов тоже стоит денег, и эти затраты можно разделить на несколько групп.

1. Капитальные затраты

В чистом виде такие затраты связаны со стоимостью привлечения денежных средств на закупку запасов. Эти деньги на время выходят из оборота и несут с собой риски, связанные с их невозвратом. Если владелец ресторана взял кредит, стоимость привлечения денежных средств равна тому проценту, который возьмет с владельца кредитная организация. Если владелец вложил в запасы собственные средства, за стоимость капитала принято брать альтернативные варианты его использования, а именно ту прибыль, которую бы получил владелец, если бы вложил такую же сумму, например, в банк. Привлекли деньги владельца на месяц? Верните с процентами, не меньшими, чем ему бы предложил банк. Иначе вы отработали в убыток. Такая формула позволяет быстро считать капитальные затраты на отвлеченные в запасы денежные средства.

2. Затраты, связанные с хранением

Сам процесс хранения всегда связан с затратами — электричество, охрана, аренда помещения под кладовую, работа кладовщика. Все эти затраты нужно учитывать при принятии решения типа «закупать/не закупать». Парадокс, но чаще «ничего не делать» обходится дешевле, чем «купить картошку на месяц вперед».

3. Затраты, связанные с рисками

При хранении любой продукт теряет свои свойства: выветривается, покрывается плесенью, теряет товарный вид, прокисает и т.д. Эти затраты связывают с таким понятием, как «естественная убыль хранения». По каждому продукту существуют усредненные показатели такой естественной убыли, давно посчитанные и внесенные в толстые справочники. С точки зрения финансов, купив сегодня запасов на тысячу рублей, вы через неделю получите гарантированно меньше денег в сумме таких запасов.

Другие риски связаны с человеческим или технологическими факторами. Стекло бьется, холодильники ломаются, продукты со склада исчезают в неизвестном направлении. Нельзя заранее предсказать, что случится с вашими запасами за месяц, но можно точно сказать, что какой-то инцидент обязательно произойдет. Принимая решение о закупке товара, вы должны вычитать затраты, связанные с рисками, из той доли прибыли, которую хотите получить от их реализации.

Понимать финансовую сторону хранения того или иного количества продуктов на вашем складе необходимо для того, чтобы принимать взвешенное решение о сумме запасов. Полученная прибыль от реализации блюд из этих продуктов покроет затраты на запасы? Или наоборот — убыток от их отсутствия на складе больше, чем недополученная прибыль? Закупать товар два раза в неделю, но меньшими партиями дороже, чем один раз, а потом хранить товарный запас у себя?

Вот такие вопросы и такой анализ позволяют решить задачу оптимальных закупок, а значит, с другой стороны, оптимизировать показатели оборачиваемости ресторана. Помните, что «оптимальные» закупки никак не связаны со словом «минимальные», но они связаны с другим словом — «обоснованные». А слово «обоснованные» не может обойтись без математики и точных расчетов.

Управление рестораном нуждается в хороших показателях, которые, как панель приборов самолета, говорят пилоту о состоянии воздушного судна, скорости, погоде, высоте, запасах топлива. Расчет таких показателей, а главное — понимание их смысла и корректное использование могут помочь управляющему ресторана, как опытному пилоту, привести свой самолет к намеченной цели.

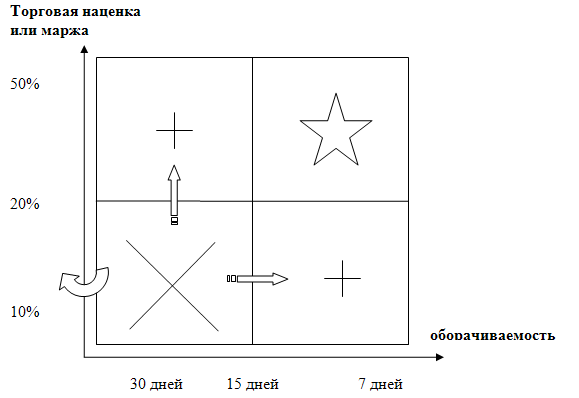

При сравнении можно построить матрицу «Оборачиваемость-Маржа» и увидеть, какие товары нам за один и тот же период приносят больше прибыли, а какие меньше.

Сравнительные данные по марже и оборачиваемости

Как видим, товар 5 хотя и обладает средней торговой наценкой, но имеет наилучшую оборачиваемость из всех и приносит за месяц на единицу продукции наибольшую прибыль. А товар 1, имеющий высокую маржу, показывает худшую оборачиваемость. Следовательно, за месяц на единицу продукции прибыль минимальна. Что можно сделать? Необходимо выяснить, чем вызвана такая плохая оборачиваемость – излишними запасами или плохими продажами? После этого принимать меры. Если проблема в продажах – то стимулировать оборот. Если проблема в избыточном запасе, то необходимо перестать завозить товар огромными партиями.

Матрица «Оборачиваемость-Маржа»

Соотнеся между собой два параметра – маржи (или торговой наценки) и оборачиваемости, можно товары внутри одной категории распределить по данной матрице.

Как видим, наиболее интересны для нас товары, имеющие высокую оборачиваемость и высокую наценку. В ассортименте могут так же находиться товары с низкой оборачиваемостью, но это должно быть компенсировано высокой наценкой. Товары с низкой наценкой могут находиться в ассортименте при условии. Что у них хорошая оборачиваемость, то есть компания не тратит средства на продажу данных товаров. Товары с низкой наценкой и плохой оборачиваемостью в ассортименте находиться не должны.

Если такие товары присутствуют в матрице, то мы можем сделать следующее:

• вывести их из ассортимента. Однако «механическая чистка» опасна тем, что мы можем вместе с неликвидами «выкинуть» и новый товар, и товар сопутствующий, комплектующий или имиджевый товар. Поэтому прежде, чем мы кого-то «выкинем», нужно проанализировать историю этого товара и понять его роль в общем ассортименте.

• перевести их в квадрат «высокая наценка — низкая оборачиваемость». Необходимо понять, что это за товар, который медленно продается. Возможно, это дорогой имиджевый товар, и мы просто неправильно его позиционировали и недополучаем прибыль.

• перевести его в квадрат «низкая наценка — высокая оборачиваемость», стимулируя продажи или снизив величину запаса.

Иногда бывает такое, что мы вынуждены мириться с тем, что по некоторым товарам у нас плохая оборачиваемость и это не ошибка закупщика или продаж. Это условия, не подлежащие корректировке. Обычно это бывает связано с условиями поставки – например, поставщик уходит в отпуск (закрывает завод на профилактику на два месяца) и для обеспечения компании запасами приходится закупать двух-трех месячный запас. Или поставка товара идет так долго (например, контейнер морем из Китая), что для обеспечения бесперебойности поставок приходится закупать товар большими партиями. Нужно понимать, что это цена бизнеса.

Формула оборачиваемости товара «в днях» (срок оборачиваемости)

Оборачиваемость товара в днях показывает, за какое количество дней продается средний товарный запас.

Об = Ср.ТЗ * Д / ТО, где

Об – оборачиваемость товара;

Ср.ТЗ – средний товарный запас, который рассчитывается так: (остатки на начало периода + остатки на конец периода)/2. Считается в штуках или денежных суммах (по цене закупки);

Д – количество дней в рассматриваемом периоде (месяце);

ТО – товарооборот, количество проданных товаров или сумма стоимостей всех проданных товаров (в ценах закупки) за рассматриваемый период (месяц).

Например, средний товарный запас (Ср.ТЗ) средства для мытья посуды «Наша марка» за месяц (30 дней) составил 300 шт., а его товарооборот (ТО) – 250 шт. Тогда оборачиваемость товара считается так:

Об. = 300 * 30 / 250 = 36

Это значит, что нужно 36 дней, чтобы реализовать средний запас средства для мытья посуды «Наша марка». Если закупка данного товара происходит раз в неделю, необходимо уменьшить его количество пр составлении заказа поставщику, что приведет к снижению суммы склада без ущерба для продаж.

Товарный запас в днях и управление товарными запасами в торговле

Содержание

- Цель и описание отчета

- Формула товарного запаса

- Норма товарного запаса

- Причины роста

- Управление товарными запасами

- Сокращение товарного запаса

Товарный запас в торговле – один из ключевых индикаторов эффективной работы магазина. Благодаря ему возможно оценить, какой товар в достаточном объеме, а какой не успеет реализоваться до окончания срока годности.

Давайте посмотрим на супермаркет. Проходя по рядам, мы видим стройную выкладку. Молоко стоит в пять рядов, ряженка в два ряда, а элитный алкоголь – в единичном экземпляре. Как понять, какое количество необходимо для поддержания запаса в магазине? У молока и алкоголя разные сроки годности, различные продажи и в результате – различные товарные запасы.

Приведем всё к единому показателю – к дням. Товарный запас в днях – это за сколько дней товар будет реализован, с учетом текущих остатков и средней реализации. Теперь мы знаем, что молока – на 4 дня, а алкоголя – на неделю.

Отчет по товарным запасам в днях позволит сократить излишние объемы и обеспечит достаточное количество для поддержания продаж.

Описание отчета “Товарный запас в днях”

Отчет формируется по товарам с товарным запасом, превышающим установленную границу. Например, формируем отчет с товарным запасом более 30 дней

Причины роста товарных запасов в торговле

Крупные нерегулярные покупки, которые не исключили при формировании заказа

Крупные нерегулярные покупки, которые не исключили при формировании заказа

В магазине был всплеск продаж. Но при формировании заказа на поставку его не исключили. Заказ пришел в большем объеме, чем необходимо, и увеличил товарный запас магазина.

Например, в магазине продают 5 бутылок шампанского в день. Один раз покупатель выкупил 50 штук на свадьбу. Данные продажи значительно превышают регулярные.

Заказ формируется на основе прошлых продаж, и если не исключить 50 шт., то в магазин придет больший объем, чем нужно.

Некорректные страховые запасы магазина

Некорректные страховые запасы магазина

Страховой запас – это объем товара до следующей поставки в магазин. Страховые запасы включают в себя выкладку и прогнозируемый объем продаж до следующей поставки.

Причины некорректного страхового запаса:

- ● неучтенные коэффициенты сезонности (например, сокращение продаж после праздников);

- ● нарушение графика поставок;

- ● расширенная выкладка по товарам с низкими продажами.

Пересортица товара

Пересортица товара

В результате пересортицы одна позиция продается и уходит в отрицательные остатки, а другая стоит без движения. Из-за путаницы на остатках висит товар, которого нет, что формирует виртуальный товарный запас в программе.

Коммерческая выкладка товара

Коммерческая выкладка товара

Например, было оплачено место для рекламной стойки, которую заполняют товаром, чтобы она не стояла пустая. Выкладка большая, а продажи недостаточные, и в результате товарный запас в днях растет.

Продукции нет в торговом зале

Продукции нет в торговом зале

Товар заставлен на складе или выложен в недостаточном объеме. Для покупателя товара нет. Если товар не доступен, то продажи снизятся, а запас вырастет.

Поставка сезонного товара

Поставка сезонного товара

Ожидается сезон, и товар завозят к его началу. Поставки большие, но продаж еще нет. Такие отклонения допустимы и не требуют корректировок.

Например, поставка новогоднего ассортимента в ноябре приведет к росту показателей. Продажи еще недостаточные, а поставки – с учетом роста реализации в праздники.

Излишки

Излишки

Излишки

ИзлишкиВ магазин пришел больший объем, чем было заказано, но расхождения не проведены в программе. В результате фактические остатки расходятся с данными в программе.

Норма товарного запаса в днях

Норма товарного запаса в днях показывает, за какое количество дней товар будет реализован. Показатель рассчитывается из текущих остатков и средних продаж.

- Например, в магазине 70 упаковок молока.

- За последние 14 дней продалось 98 упаковок.

- Рассчитываем средние продажи в день: 98 / 14 дней = 7 шт.

- В среднем продается 7 штук в день.

- Следовательно, 70 штук, продаваясь по 7 в день, закончатся через 10 дней, значит, наш запас – на 10 дней.

Директор магазина должен выдерживать норму товарного запаса по магазину от 20 до 24 дней. Для того чтобы достигнуть нормы, вначале определяем причины возникновения товарных запасов, далее сокращаем их по группам.

Норма товарного запаса в днях по категориям

| Категория | Норма товарного запаса в днях |

|---|---|

| Овощи и фрукты | 3 дня |

| Молочная продукция | 3-4 дня |

| Мясная гастрономия | 7 дней |

| Рыбная гастрономия | 7 дней |

Регулярность

- Еженедельно при наличии проблем в магазине

- Ежемесячно, если в магазине нет проблем

Группировка отчета

- По товарам

- По группам товаров

Показатели отчета

- Остаток (руб./шт.)

- Товарный запас в днях

Управление товарными запасами в торговле

Управление товарными запасами в торговле – это всегда баланс между излишками и недополученными продажами. Если товарного запаса недостаточно – продажи снизятся, если товарного запаса много – растет списание в магазине.

Управление товарными запасами в торговле – это всегда баланс между излишками и недополученными продажами. Если товарного запаса недостаточно – продажи снизятся, если товарного запаса много – растет списание в магазине.

Для поддержания баланса контролируем товарный запас по каждой категории отдельно.

Мы уже определили, что товарный запас в днях – это за какое количество дней товар будет реализован. Получается, что чем меньше срок годности товара, тем быстрее он должен быть продан. Не может быть запас для молока 20 дней, если его срок годности неделя. Через неделю его придется списать. С другой стороны, излишки стирального порошка могут храниться очень долго.

Но излишние объемы одного товара приводят к тому, что другого товара недостаточно.

Скоропортящийся товар

Норма товарного запаса рассчитывается как половина от срока годности. Например, если средний срок годности неделя, то норма товарного запаса должна быть в два раза меньше — 3–4 дня. Если остаток больше – необходимо принимать меры, чтобы успеть реализовать до окончания срока годности.

Если рассчитывать товары длительного хранения так же, то норма для стирального порошка составит 365 дней при сроке годности 24 месяца. В торговле это недопустимо. Товарный запас в торговле – замороженные деньги, чем быстрее они оборачиваются, тем большую прибыль получает компания.

Товары с длительным сроком годности

Для продукции со сроком годности более 1,5 месяцев норма определяется как средний показатель товарного запаса в днях в разрезе каждой категории. Товары, превышающие среднее значение по категории, проверяем. Особое внимание ТОП-5 позиций с максимальным товарным запасом в днях.

Например, анализируем моющие средства. Общий показатель по категории 24 дня – норма. Заглянем внутрь. Предположим, сейчас январь, формируем отчет по моющим средствам. Наибольший товарный запас – по группе “Средства для мытья окон”. Кто будет мыть окна зимой? Данная позиция не будет продаваться еще полгода, поэтому принимаем меры.

Если не сформировать детальный отчет внутри категории, “Средства для мытья окон” останутся незамеченными считая, так как посчитают, что норма в категории выполнена и нет необходимости что-то делать.

Чтобы выявлять позиции, увеличивающие товарный запас в днях, рассматриваем каждую группу товаров в отдельности.

Как сократить товарный запас в торговле

Проверяем правильность проведения документов: возвраты, приемка, списание, оприходование.

Проверяем фактическое наличие. Идем в торговый зал и находим товары с большими товарными запасами. Когда мы видим товар, многое становится понятно. Он может быть заставлен, может идти агрессивная акция на аналог, из-за чего объемы нашей позиции снизились, и чаще всего – товара нет в торговом зале. Ежедневно контролируем товары без движения. Отчет “По последнему чеку” позволяет находить позиции без продаж.

Например, мы видим на остатке 60 бутылок воды, приход был вчера, а дата последнего чека – полгода назад. Товарный запас по позиции превысит норму, но причина в том, что его только поставили и еще не успели выставить в торговый зал.

Показатели отчета

● Дата последнего чека по товару

● Остаток (шт./руб.)

● Средние продажи в неделю

● Дата последнего прихода Сокращаем остатки по товарам:

- ▬ Договариваемся на возврат поставщику.

- ▬ Договариваемся с соседними магазинами забрать излишки.

Стимулируем увеличение продаж:

- ✚ Расширяем выкладку

- ✚ Стимулируем перекрестные продажи (cross-промо). Например, открывашки ставим рядом с пивом.

В крайнем случае – уценяем. Уценка – это реализация по себестоимости и ниже нее. Когда – продать хотя бы по какой-то цене лучше, чем не продать совсем. Снижая цену, магазин теряет прибыль, поэтому задача – сократить товарный запас за счет первых пяти пунктов.

Критерии эффективности для системы управления запасами

На производственных предприятиях или предприятиях-дистрибьюторах, где компания Columbus участвует во внедрении ERP-системы Microsoft Dynamics AX 2012 и её ранних версий, задача построения эффективной системы управления запасами является весьма значимой составляющей проекта.

Как правило, специфика компаний–заказчиков заключается в огромном продуктовом ассортименте, наличии географически распределенной сети складов хранения, а во многих случаях – и наличием собственного производства. Сложность построения эффективной системы управления также увеличивается при ограничении производственных и складских ресурсов, наличия коротких сроков годности и весьма требовательных к уровню сервиса клиентов. Все это отягощается вызовами нового времени – кризисом ликвидности, ограничением на рынке финансовых заимствований, и, как следствие, высокими требованиями к оборачиваемости капитала.

С учётом этих непростых условий эффективность системы управления запасами оценивается по нескольким направлениям одновременно:

- Товарная оборачиваемость оценивается по себестоимости и в единицах складского хранения

- Уровень клиентского сервиса – рассчитывается доля отгрузок, выполненных в срок в стоимостном выражении, в единицах складского учета, в количестве заказанных товарных позиций

- Доля и объем неликвидов (процент низкооборачиваемых товарных позиций от общего объема запасов)

- Отсутствующий ассортимент,out—of—stock (доля товарных позиций с нулевым количеством, доступным к обещанию относительно общего числа товарных позиций, по которым принято решение о постоянно поддерживаемом запасе)

- Продукция с истекшим сроком годности (или истекающим сроком годности, или со сроком годности, не удовлетворяющим требованиям клиентов к остаточному сроку годности)

- Процент загрузки складских площадей контролируется для предотвращения переполнения склада и снижения скорости обработки грузов

Первые два пункта должны в обязательном порядке измеряться и рассматриваться совместно. Нельзя утверждать, что достигнуто эффективное снижение уровня товарных запасов, если при этом снизился и уровень сервиса. Оставшиеся четыре пункта можно использовать как дополнительные ключевые индикаторы, если их специфика присутствует в бизнесе заказчика. В совокупности эти метрики позволят оценить, как изменилась эффективность системы управления запасами.

Специфика отражения операций в ERP-системе Microsoft Dynamics AX 2012 позволяет собирать и анализировать данные для оценки любого из перечисленных выше показателей. В некоторых случаях целесообразно задействовать внешнюю BI-систему, реализация механизмов отчетности зависит от специфики и условий проекта внедрения.

О том, как повышать эффективность системы управления запасами, расскажу в следующем материале.