Облагается ли НДФЛ выплата материальной помощи

Матпомощь, которую работодатели оказывают своим действующим или бывшим работникам, по отношению к вопросу обложения выплат НДФЛ делится на 3 вида:

- выплата не облагается налогом вне зависимости от ее величины;

- выплата до достижения ей определенного размера является необлагаемой налогом;

- вся выплата в полном ее объеме облагается налогом.

К полностью необлагаемым относятся выплаты, сделанные в качестве матпомощи в связи со смертью действующего или бывшего работника, ставшего пенсионером, либо члена семьи таких работников (п. 8 ст. 217 НК РФ).

Ограничение в виде определенного объема установлено для материальной помощи, оказываемой:

- действующему работнику при рождении, усыновлении или удочерении каждого из детей в первый год соответствующего события — в размере 50 тыс. руб. на каждого ребенка (п. 8 ст. 217 НК РФ);

- действующему или бывшему работнику, вышедшему на пенсию — необлагаемая величина такой суммы составляет 4 тыс. руб. в год для каждого работника (п. 28 ст. 217 НК РФ);

- лицам, участвовавшим в ВОВ, трудившимся во время нее или пострадавшим в ее период, — не облагается налогом сумма, не превышающая 10 тыс. руб. за год для каждого получателя (п. 33 ст. 217 НК РФ).

Ставка, по которой исчисляется налог с матпомощи, составляет 13% (п. 1 ст. 224 НК РФ).

Как оформить выдачу материальной помощи

Как правило, начисление матпомощи оформляется так:

- Работник пишет личное заявление, в котором указывает основание для выплаты ему материальной помощи — в данном случае это рождение ребенка. Заявление может быть составлено в произвольной форме;

- Работник прилагает документы, подтверждающие необходимость получения такой помощи: например, копию свидетельства о рождении. Ее нужно передать в бухгалтерию вместе с заявлением.

- Если руководство организации принимает положительное решение, издается приказ об оказании материальной помощи. Унифицированной формы такого документа нет, организация вправе разработать ее самостоятельно. В приказе указывается сумма получаемой сотрудником материальной помощи, и срок, в который она должна быть выплачена.

Если матпомощь выплачивается не единовременно, а поэтапно, то в графе «основание платежа» каждого платежного документа следует дать ссылку на приказ руководителя.

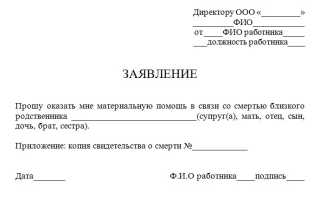

Как получить материальную помощь на похороны родственника?

Пособие назначается ближайшим родственникам: родителям, детям, бабушке, дедушке, братьям и сестрам, супругам.

При наличии официального места работы для получения материальной помощи на погребение родственника сотруднику нужно предоставить соответствующее заявление в бухгалтерию компании, прикрепив к нему свидетельство о смерти близкого человека и документы, подтверждающие родство.

При отсутствии места работы нужно обратиться в отделение соцзащиты граждан или ПФР и предоставить:

- Заявление;

- Паспорт;

- Свидетельство о смерти родственника;

- Документы, подтверждающие родство;

- Выписку со счета ПФР и справку с места регистрации.

Если умерший — пенсионер, дополнительно потребуется копия трудовой книжки и пенсионного удостоверения.

Пример бланка заявления:

6-НДФЛ образец 1

Пример 2

Сотруднику Петрову в 2017 году работодателем дважды была перечислена материальная помощь: единовременная, в связи со смертью отца – 10 000 руб. (16.10.2017г.), и матпомощь к отпуску – 5000 руб. (01.12.2017 г.).

Данная материальная помощь в 6-НДФЛ отражается следующим образом:

- Матпомощь, связанная со смертью родственника, выплаченная единовременно, полностью необлагаема. Данный вид вычета не указан в вышеупомянутом Приложении № 2 к приказу ФНС, поэтому выплату Петрову в сумме 10 000 руб. отражать в 6-НДФЛ не нужно.

- Сумма матпомощи Петрову к отпуску превышает допустимый лимит необлагаемой выплаты на 1000 руб. (5000 руб. – 4000 руб.). В Приложении № 2 к приказу ФНС данный вид вычета указан под кодом 503.

- по строкам 020 и 130 отражается сумма «отпускной» матпомощи – 5000,

- по строке 030 покажем сумму, необлагаемую НДФЛ – 4000,

- строки 040, 070 и 140 – 130, сумма исчисленного и удержанного налога ((5000 руб. – 4000 руб.) х 13%,

- строка 100 – 01.12.2017, дата фактического получения дохода,

- строка 110 – 01.12.2017, дата удержания НДФЛ,

- строка 120 – 04.12.2017, срок перечисления НДФЛ с матпомощи (перенесен на ближайший рабочий день, в связи с выпадением на выходные).

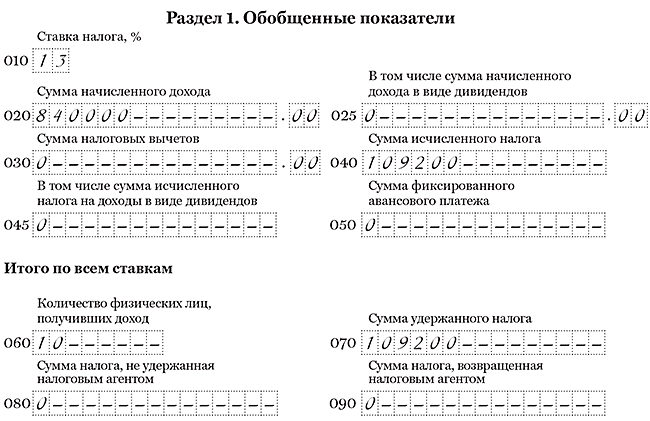

5. Компания выдала материальную помощь менее 4 000 рублей

Компания в течение квартала выдала сотрудникам материальную помощь. Каждый работник получил за полугодие менее 4 000 рублей.

Выплаты, которые освобождены от НДФЛ только частично, надо отражать в расчете. Материальная помощь освобождена от налога в сумме, которая не превышает 4 000 рублей за налоговый период (п. 28 ст. 217 НК РФ).

В то же время, если сотрудник получил менее 4 000 рублей за год, компания не подает на него 2-НДФЛ (письмо Минфина России от 08.05.13 № 03-04-06/16327). Значит, и помощь в пределах необлагаемой суммы можно не отражать в расчете. Если заполнить выплату в расчете 6-НДФЛ, сведения за год не сойдутся со справками 2-НДФЛ (письмо ФНС России от 10.03.16 № БС-4-11/3852@).

За полугодие компания начислила зарплату 10 сотрудникам — 840 000 руб., удержала НДФЛ — 109 200 руб. (840 000 руб. × 13%). Во втором квартале компания выдавала работникам материальную помощь. Всего на сумму 100 000 руб. Помощь каждому сотруднику составила 3 500 руб. Поэтому компания не отражала эту выплату в расчете. Раздел 1 компания заполнила, как в образце 58.

Если компания выдаст работнику помощь еще раз, то доход может превысить необлагаемый лимит. В периоде, когда это произойдет, отразите в расчете сумму помощи, которую выдавали с начала года. При этом вычет в 4000 рублей запишите в строку 030 расчета.

Образец 58. Как заполнить расчет, если компания оказала материальную помощь менее 4 000 рублей:

Срок уплаты налога

По действующему законодательству налоговые агенты обязаны рассчитывать подоходный налог со всех доходов сотрудника нарастающим итогом с начала года. Моментом его начисления считается дата фактического получения денежных средств.

При расчёте налога важным параметром является дата фактического получения помощи. Для доходов в денежной форме такой датой является день наличной выплаты или перечисления суммы на счёт сотрудника. Перечислить НДФЛ с полученного дохода нужно не позднее следующего за выплатой дня. Такая норма регламентирована Налоговым кодексом РФ, ст. 226.

Дружественная организация оказала финансовую помощь другой организации

Одним из самых распространенных видов социальных гарантий предприятия своему работнику является выделение ему материальной помощи. Однако на практике выплата материальной помощи в тех или иных случаях вызывает множество вопросов, связанных как с процедурой выплаты, так и с налогообложением нанимателя и работника. Понятие материальной помощи явно не определено в действующем законодательстве РФ, в связи с чем и возникают вышеуказанные вопросы.

Для них объектом налогообложения признается доход, полученный от источников в РФ и или от источников за пределами РФ п. Согласно п. При этом в ст. Так, например, в соответствии с п. В соответствии с п.