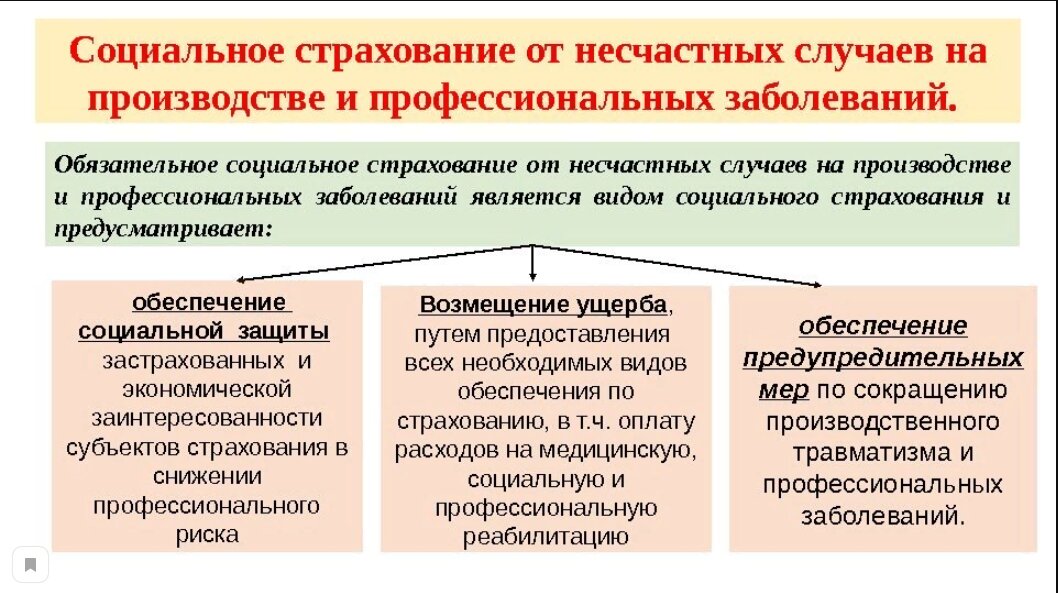

Обязательное страхование от несчастных случаев и профзаболеваний

ГУ — ИВАНОВСКОЕ РЕГИОНАЛЬНОЕ ОТДЕЛЕНИЕ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Версия для слабовидящих

Версия для слабовидящих

- Главная

- Новости

- О нас

- Услуги

- Закупки

- Обращение в Фонд

- Контакты

С 1 января 2022 года листки нетрудоспособности оформляются только в электронном виде .

Ознакомиться с особенностями выплаты пособий можно ЗДЕСЬ.

Наш телеграмм!

В помощь

- Телефоны «ГОРЯЧИХ ЛИНИЙ»

- Прямые выплаты

- Отчетность

- Уплата страховых взносов

- Регистрация и снятие с учета

- Финансирование предупредительных мер в 2021 году

- Страхование профрисков

- Обеспечение инвалидов

- Возмещение пособий страхователям

- Листок нетрудоспособности

- Бланки документов

- Обращения граждан

- Положение о конкурсе «Лучший страхователь года»

- Добровольное социальное страхование

- Для ЛПУ

- Очередь на санаторно-курортное лечение

Полезно

- Главная

- Новости

Труд-Эксперт.Управление

- Сервисы

- Пресс-центр

- Кабинет

/

Управление аттестацией рабочих мест

Просмотр, проверка и анализ результатов аттестации рабочих мест.

Управление здоровьем

Обследования состояния здоровья работников с использованием дистанционных технологий.

Управление обучением

Прохождение обучения по охране труда без отрыва от производства.

Управление документами

Сервис находится в разработке.

Наши проекты

Публикации

.jpg)

7 октября 2021 г.

Законодательство

.jpg)

8 октября 2021 г.

Статистика

(2).jpg)

8 октября 2021 г.

Специальная оценка условий труда

8 октября 2021 г.

Законопроект о страховых тарифах на обязательное социальное страхование от несчастных случаев и профзаболеваний

В пояснительной записке к Законопроекту говорится о том, что он разработан в соответствии со статьей 21 Федерального закона от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон № 125-ФЗ).

В основу расчета тарифов страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2022 год и на плановый период 2023 и 2024 годов положены показатели прогноза социально-экономического развития Российской Федерации до 2024 года (базовый вариант), полученные письмом Аппарата Правительства Российской Федерации от 21.04.2021 № ДГ-П13-4974 (далее — прогноз социально-экономического развития Российской Федерации до 2024 года), с учетом показателей отчета об исполнении бюджета Фонда социального страхования Российской Федерации за 2020 год, а также данных Фонда социального страхования Российской Федерации о расходах на обеспечение по страхованию пострадавших от несчастных случаев на производстве и профессиональных заболеваний в разрезе видов экономической деятельности за 2020 год.

.JPG)

В прогнозе социально-экономического развития Российской Федерации до 2024 года темп роста по годам фонда заработной платы, на основе которого производится расчет прогнозных показателей доходов от поступления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2022-2024 годы, превышает темп роста индекса потребительских цен, который применяется при индексации размеров страховых выплат.

Законопроектом устанавливается, что в 2022 году и в плановом периоде 2023 и 2024 годов страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователями в порядке и по тарифам, которые установлены Федеральным законом от 22 декабря 2005 г. № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год».

Законопроектом устанавливается, что в 2022 году и в плановом периоде 2023 и 2024 годов страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователями в порядке и по тарифам, которые установлены Федеральным законом от 22 декабря 2005 г. № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год».

Законопроектом также предусматривается, что страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний определяются в процентах к суммам выплат и иных вознаграждений, которые начислены в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа и включаются в базу для начисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Федеральным законом № 125-ФЗ.

При этом сохраняются условия установления и размеры тарифов, действовавших в 2020 году, — 32 страховых тарифа на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (от 0,2 до 8,5 процента к суммам выплат и иных вознаграждений, которые начислены в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа, и включаются в базу для начисления страховых взносов на данный вид страхования) в соответствии с видами экономической деятельности по классам профессионального риска.

В целях стимулирования работодателей активнее включать инвалидов в трудовой процесс сохраняется существующая с 2001 года льгота по уплате страховых взносов на данный вид страхования, которая предусматривает, что организации любых организационно-правовых форм, а не только организации, входящие в состав общественных общероссийских организаций инвалидов, уплачивают указанные страховые взносы в размере 60 процентов установленных размеров страховых тарифов к суммам выплат и иных вознаграждений, которые начислены в пользу застрахованных, являющихся инвалидами I, II или III групп.

В целях стимулирования работодателей активнее включать инвалидов в трудовой процесс сохраняется существующая с 2001 года льгота по уплате страховых взносов на данный вид страхования, которая предусматривает, что организации любых организационно-правовых форм, а не только организации, входящие в состав общественных общероссийских организаций инвалидов, уплачивают указанные страховые взносы в размере 60 процентов установленных размеров страховых тарифов к суммам выплат и иных вознаграждений, которые начислены в пользу застрахованных, являющихся инвалидами I, II или III групп.

Статьей 2 законопроекта предусматривается распространить указанную льготу в 2022 году и в плановый период 2023 и 2024 годов на индивидуальных предпринимателей, использующих труд инвалидов, также, как и в 2021 году.

Действующие подходы при расчете и установлении страховых тарифов базируются на принципе эквивалентности обязательств страхователей и страховщика, то есть величина всех страховых взносов должна покрывать объемы всех выплат, связанных с возмещением вреда пострадавшим на производстве. Общая сумма затрат на выполнение обязательств, предусмотренных Федеральным законом № 125-ФЗ, в 2022 году составит 116,7 млрд. рублей, в 2023 году — 122,2 млрд. рублей, в 2024 году — 127,9 млрд. рублей и включает расходы на выплату пособий по временной нетрудоспособности в связи с несчастным случаем на производстве и профессиональным заболеванием, единовременные и ежемесячные страховые выплаты, расходы по доставке и пересылке страховых выплат, расходы на медицинскую, социальную и профессиональную реабилитацию пострадавших, расходы на обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний и другие расходы.

РАСХОДЫ НА ПРОФРЕАБИЛИТАЦИЮ

При расчете расходов на единовременные страховые выплаты учтены максимальные размеры, из которых исчисляется размер единовременной страховой выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний застрахованному в соответствии со степенью утраты профессиональной трудоспособности (с 01 января 2022 года — 108 600,52 рублей; с 01 февраля 2022 года — 113 270,34 рублей; c 01 февраля 2023 года — 117 801,15 рубль и с 01 февраля 2024 года — 122 513,20 рублей), а также размер единовременной страховой выплаты лицам, имеющим право на получение страховых выплат в случае смерти застрахованного (в 2022-2024 годах — 1 млн. рублей).

При расчете расходов на медицинскую, социальную и профессиональную реабилитацию пострадавших, обеспечение предупредительных мер по сокращению производственного травматизма и профзаболеваний учтены ассигнования на финансовое обеспечение предупредительных мер (до 30% сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленных за предшествующий календарный год, за вычетом расходов, произведенных страхователем в предшествующем календарном году на выплату обеспечения по страхованию, при условии направления страхователями дополнительного объема средств на санаторно-курортное лечение работников не ранее чем за пять лет до достижения ими возраста, дающего право на назначение страховой пенсии по старости в соответствии с пенсионным законодательством).

При расчете расходов на медицинскую, социальную и профессиональную реабилитацию пострадавших, обеспечение предупредительных мер по сокращению производственного травматизма и профзаболеваний учтены ассигнования на финансовое обеспечение предупредительных мер (до 30% сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленных за предшествующий календарный год, за вычетом расходов, произведенных страхователем в предшествующем календарном году на выплату обеспечения по страхованию, при условии направления страхователями дополнительного объема средств на санаторно-курортное лечение работников не ранее чем за пять лет до достижения ими возраста, дающего право на назначение страховой пенсии по старости в соответствии с пенсионным законодательством).

При расчете расходов на ежемесячные и единовременные страховые выплаты предусмотрена индексация размера этих выплат с 1 февраля соответствующего года на индекс потребительских цен за предшествующий год: в 2022 году — 1,043 (по 2021 году), в 2023 году — 1,04 (по 2022 году), в 2024 году – 1,04 (по 2023 году).

В 2022 году и в плановом периоде 2023 и 2024 годов при сохранении таких же, как и в 2021 году, размеров страховых тарифов по классам профессионального риска средний страховой тариф по видам экономической деятельности составит 0,5 процента к суммам выплат и иных вознаграждений, которые начислены в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа, и включаются в базу для начисления страховых взносов на данный вид страхования.

При этом поступление страховых взносов (с учетом недоимки, включая пени и штрафы) составит в 2022 году 156,9 млрд. рублей, в 2023 году — 167,7 млрд. рублей, в 2024 году — 179,4 млрд. рублей, что достаточно для обеспечения в полном объеме выплат по страхованию и финансирования Фондом социального страхования Российской Федерации других расходов, предусмотренных законодательством.

Статья 1

Установить, что в 2022 году и в плановый период 2023 и 2024 годов страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователем в порядке и по тарифам, которые установлены Федеральным законом от 22 декабря 2005 года № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год».

Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний определяются в процентах к суммам выплат и иных вознаграждений, которые начислены в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа и включаются в базу для начисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Федеральным законом от 24 июля 1998 года № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Статья 2

Установить, что в 2022 году и в плановый период 2023 и 2024 годов страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются в размере 60 процентов размеров страховых тарифов, установленных статьей 1 настоящего Федерального закона, индивидуальными предпринимателями в части начисленных по всем основаниям независимо от источников финансирования выплат в денежной и (или) натуральной формах (включая в соответствующих случаях вознаграждения по гражданско-правовым договорам) работникам, являющимся инвалидами I, II или III группы.

Статья 3

Настоящий Федеральный закон вступает в силу с 1 января 2022 года.

Обязательное страхование от несчастных случаев и профзаболеваний

- Главная

- Об отделении Фонда —>

- Историческая справка

- Структура

- Руководство

- Уполномоченные представители

- Иные нормативно-правовые акты, связанные с деятельностью Фонда социального страхования Российской Федерации

- Реквизиты отделения Фонда

- Показатели бюджета

- Учетная политика

- Новости —>

- Новости

- Объявления

- Закупки —>

- Открытый контракт

- Противодействие коррупции —>

- Нормативно-правовые и иные акты в сфере противодействия коррупции

- Антикоррупционная экспертиза

- Методические материалы

- Формы документов, связанных с противодействием коррупции, для заполнения

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера

- Комиссия по соблюдению требований к служебному поведению и урегулированию конфликта интересов

- Обратная связь для сообщений о фактах коррупции

- Часто задаваемые вопросы

- О запрете на дарение и получение подарков

- Вопрос-ответ

- Контакты

- Пресс-центр —>

- Контакты

- Видеоматериалы

- Рубрика «Личная история»

- ИНФОРМИРОВАНИЕ СТРАХОВАТЕЛЕЙ —>

- Об услуге

- Форма согласия на рассылку электронных писем

- Опрос об услуге

- ЭЛЕКТРОННЫЙ ЛИСТОК НЕТРУДОСПОСОБНОСТИ (ЭЛН) —>

- Общая информация о введении ЭЛН

- Информация для работодателей

- Информация для граждан

- Программное обеспечение и инструкции

- Статистика

- ГОСУДАРСТВЕННЫЕ УСЛУГИ ФОНДА —>

- Информация о государственных услугах Фонда

- Государственные услуги Фонда на портале gosuslugi.ru

- Государственные услуги Фонда в МФЦ

- ПРЯМЫЕ ВЫПЛАТЫ —>

- Участники проекта

- Нормативно-правовые акты

- Бланки-памятки

- Обращение в РО

- Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством —>

- Пособия, выплачиваемые Фондом

- Информация для медицинских организаций

- Сведения о похищенных и утерянных бланках листков нетрудоспособности

- Нормативно-правовые акты

- Бланки-памятки

- Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний —>

- Страховой случай и обеспечение по страховому случаю

- Компенсации за самостоятельно приобретенные лицами, пострадавшими на производстве, технические средства реабилитации

- Подтверждение ОВЭД

- Скидки и надбавки к страховому тарифу

- Финансовое обеспечение предупредительных мер по профилактике производственного травматизма

- Нормативно-правовые акты

- Бланки-памятки

- Производственный травматизм

- Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством для лиц, добровольно вступивших в правоотношения с Фондом —>

- Порядок и сроки уплаты страховых взносов

- Бланки-памятки

- Регистрация и снятие с учета страхователей —>

- Регистрация и снятие с учета страхователей — физических лиц

- Регистрация и снятие с учета страхователей — юридических лиц

- Нормативно-правовые акты

- Бланки-памятки

- Уплата страховых взносов и отчетность страхователей —>

- Порядок и сроки уплаты страховых взносов

- Реквизиты для уплаты страховых взносов

- Возврат и зачет излишне перечисленных взносов

- Отчетность страхователей

- Контрольные мероприятия и штрафы за нарушение законодательства по уплате страховых взносов

- Нормативно-правовые акты

- Бланки и памятки

- Обеспечение техническими средствами реабилитации —>

- Порядок обеспечения техническими средствами реабилитации

- Компенсация за самостоятельно приобретенные технические средства реабилитации

- Нормативно-правовые акты

- Бланки и памятки

- Обеспечение санаторно-курортным лечением —>

- Порядок обеспечения санаторно-курортным лечением

- Нормативно-правовые акты

- Бланки и памятки

- Программа «Родовый сертификат» —>

- О программе

- Нормативно-правовые акты

- Охрана труда —>

- Специальная оценка условий труда

- Инструкции по охране труда в РО

- Локальные НПА

Подписка на обновление программы АРМ-страхователь «Подготовка расчетов для ФСС»

ЕДИНЫЙ КОНТАКТ-ЦЕНТР ВЗАИМОДЕЙСТВИЯ С ГРАЖДАНАМИ

Действующие реквизиты отделения Фонда и КБК для уплаты страховых взносов

ФСС в Telegram.

Подписывайтесь на Telegram – канал Фсс_info. Ссылка-приглашение- t.me/FSSinfo в Telegram. Узнавайте все новости первыми. Вни.

«СОЦИАЛЬНЫЙ НАВИГАТОР»: ДОСТУПНО И ДОСТОВЕРНО!

Уважаемые зауральцы! Курганск.

Внимание: мошенники действуют от имени Фонда. Памятка по финансовой безопасности.

Внимание! Аферисты присылают гражданам письма с обещанием с.

Зауральцы могут оценивать услуги ФСС через СМС

В настоящее время Правительством Российской Федерации внедряется система оценки граждана.

| Внимание! Плательщики страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний! |

| 09.04.20 |

В соответствии с Постановлением Правительства РФ от 02.04.2020 года №409 « О мерах по обеспечению устойчивого развития экономики» в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции предоставлены следующие меры поддержки: — организациям и индивидуальным предпринимателям, относящимся к категории микропредприятий, включенным по состоянию на 1 марта 2020 года в единый реестр субъектов малого и среднего предпринимательства, занятым в сферах деятельности, наиболее пострадавших в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции, перечень которых утвержден Правительством РФ, продлены сроки уплаты страховых взносов: начисленных с выплат и иных вознаграждений в пользу физических лиц за период март-май 2020 г. – на 6 месяцев; начисленных с выплат и иных вознаграждений в пользу физических лиц за период июнь-июль 2020 г. — на 4 месяца. — увеличены на 6 месяцев предельные сроки направления требования об уплате страховых взносов, пеней и штрафов и принятия решения о взыскании страховых взносов, пеней и штрафов. — продлен на 20 рабочих дней – срок представления страхователями документов (информации), пояснений иных сведений по требованию о предоставлении документов (информации), пояснений, при получении таких требований с 1 марта до 31 мая 2020 г. — отсрочки (рассрочки) по уплате страховых взносов предоставляются Фондом социального страхования РФ на те же сроки, на которые предоставляется отсрочка (рассрочка) по уплате страховых взносов налоговыми органами. Срок подачи заявления до 1 декабря 2020 года. — не применяется ответственность и не осуществляется производство за правонарушение в случае отказа или непредставления в установленный срок страхователем документов, необходимых для осуществления контроля за правильностью исчисления, своевременностью и полнотой уплаты (перечисления) страховых взносов в период с 1 марта по 31 мая 2020 года. ИтогиПрименение УСН не освобождает ни юрлиц, ни ИП от уплаты страховых взносов. Взносы и теми и другими должны платиться с выплат в пользу наемных работников. При этом у ИП есть обязанность по уплате взносов за самого себя вне зависимости от того, есть ли у него наемные работники. Порядок определения суммы взносов, начисляемых по наемным работникам и по ИП, различен. Для взносов по наемным работникам могут применяться три вида тарифов: основные, дополнительные, пониженные. Возможность использования последних с 2019 года ограничена. Для кого страхование обязательноРаботодатели любого порядка обязаны делать страховые взносы. Даже индивидуальные предприниматели, находящиеся на льготных и специальных режимах налогообложения, обязаны оплачивать страховые взносы и за себя, и за своих работников. В свою очередь, каждый работник должен быть оформлен по трудовому договору, регламентированным трудовым кодексом. Подписывая трудовой договор, работник становится участником страховых обязательств, так как данный договор также заверяет страховая компания. Закон дает четкий перечень граждан, для которых страхование – обязательный пункт рабочей деятельности. Сюда относятся:

Дополнительная информация. Лица, пострадавшие вследствие несчастного случая на предприятии до принятия закона, имеют право получать страховые выплаты в установленном порядке.

Направления социального страхования Безопасность работника – ответственность работодателяСтрахование становится обязательным элементом нашей каждодневной жизни, и сегодня сотрудники крупных корпораций, представительств западных компаний, предприятий среднего и малого бизнеса считают страховой полис неотъемлемой частью социального пакета. Обязательное страхование от несчастных случаев на производстве действует во всех развитых странах мира, и в сферу действия этого вида страхования входят последствия несчастных случаев, происходящих на рабочем месте или в рабочее время (включая время нахождения в пути на работу и с работы). Все чаще при устройстве на работу наряду с уровнем заработной платы работники интересуются и тем, какой страховой защитой они будут обеспечены. Особенно актуально страхование в ЛПК, поскольку эта структура, безусловно, относится к группе высокого профессионального риска.

Предприятия ЛПК состоят из многих типов производств, отнесенных к различным классам профессионального риска. Напомним, что правила отнесения отрасли экономики к классу профессионального риска установлены Постановлением Правительства Российской Федерации от 31 августа 1999 года № 975 «Об утверждении правил отнесения отраслей (подотраслей) экономики к классу профессионального риска». В соответствии с указанным документом, например, производство мебели (кроме производства мебели по заказам населения − код по ОКОНХ 15 271) отнесено к 13 классу профессионального риска, а лесопильное производство (код по ОКОНХ 15 210) − к 14 классу. В зависимости от класса профессионального риска устанавливаются и страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Сегодня существует 32 страховых тарифа (от 0,2 до 8,5%), дифференцированных по видам экономической деятельности в зависимости от класса профессионального риска. Также применяется льгота по уплате страховых взносов. Указанная льгота предусматривает, что организации любых организационно-правовых форм уплачивают страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в размере 60% от размеров страховых тарифов в пользу застрахованных, являющихся инвалидами I, II и III групп. В принципе на любом производственном предприятии присутствует вероятность несчастного случая, даже при условии того, что на производстве хорошо налажена система охраны труда. Поэтому страхование от несчастных случаев является обязательным, а его правовые основы установлены Федеральным законом от 24 июля 1998 года № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». Необходимость в принятии такого закона обусловливалась потребностью в адекватном возмещении вреда пострадавшим на производстве в условиях рыночного хозяйствования. Соответствующий порядок существовал и в советские времена, однако он не основывался на страховых принципах, а представлял собой обязательство администрации перед пострадавшим. Компенсации по законуС возникновением новых экономических условий применявшиеся прежде Правила возмещения вреда фактически перестали действовать. Дело в том, что сама возможность компенсации в значительной степени зависела от финансового состояния предприятия. Другими словами, не обеспечивалась гарантированность и полнота защиты интересов пострадавшего и его семьи, особенно в случаях снижения платежеспособности предприятия или его ликвидации, банкротства. Принятие закона об обязательном социальном страховании от несчастных случаев и профзаболеваний стало закономерным шагом в развитии страхования, правовой основой получения работающими гражданами материальной поддержки при наступлении страхового случая. В соответствии со ст. 1 этого закона основными задачами обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний являются:

Любая производственная организация, нанимающая на работу граждан, признается страхователем (в том числе и иностранная организация, осуществляющая свою деятельность на территории Российской Федерации и нанимающая граждан России), такое положение вытекает из ст. 3 Закона № 125-ФЗ. Причем любой субъект хозяйственной деятельности, выступающий работодателем, подлежит регистрации в качестве страхователя. Обязательность регистрации в качестве страхователей всех лиц, нанимающих (привлекающих к труду) работников, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, установлена ст. 4 Закона № 125-ФЗ. По обязательному социальному страхованию от несчастных случаев и профессиональных заболеваний ст. 8 Закона № 125-ФЗ предусмотрены следующие виды обеспечения:

Таковы требования законодательства РФ. Однако эти требования не всегда выполняются. Многие работодатели, особенно частные предприниматели, занятые в сфере малого бизнеса, не учитывают их, а то и вовсе не принимают во внимание. Хотя по закону работодатель должен застраховать каждого работника при заключении с ним договора о найме или при приеме на работу. Любое производственное предприятие в целях обеспечения своих работников пособиями во время болезни или при потере трудоспособности, пенсиями по старости и в других случаях ежемесячно производит начисление единого социального налога, порядок исчисления и уплаты которого установлен главой 24 Налогового кодекса Российской Федерации. Однако помимо отчислений на социальные нужды организации производят отчисления и на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Почему не снижается травмоопасность?В лесной промышленности самой травмоопасной заслуженно считается лесозаготовительная отрасль за счет особых климатических, топографических и биологических условий труда. Почти 60% всех травм в отрасли происходит на лесозаготовительных работах. Это травмы при выполнении работ, связанных с погрузкой, транспортировкой, выгрузкой и раскряжевкой древесины. Доля таких травм составляет более 25% от общего количества несчастных случаев. Еще 30% несчастных случаев приходится на ремонтные работы и обслуживание машин и механизмов. Основные причины этих травм − неудовлетворительная организация производства работ, недостаточное обучение правилам техники безопасности, эксплуатация неисправных машин и механизмов и нарушение трудовой дисциплины. Причем трудовая дисциплина нарушается часто из-за того, что работы на лесозаготовках низкооплачиваемые, и чтобы заработать (особенно на вывозке древесины), приходится трудиться сверхурочно, в выходные и в праздники. Это касается не только лесозаготовительной отрасли, но и лесопиления, и ЦБП. Потогонная система, принятая на многих предприятиях, особенно малых, является скорее нормой, чем исключением. Из-за тяжелых условий труда, низкой заработной платы работодатель вынужден принимать на работу неквалифицированных рабочих, не имеющих навыков работы на лесозаготовительных участках. Выход из сложившегося положения один − государству и собственникам необходимо обратить внимание на проблемы работников и принять действенные меры для обеспечения охраны труда, выплаты достойной заработной платы, создания социальных и бытовых условий. Финансирование мероприятий по охране труда по остаточному принципу также негативно сказывается на состоянии охраны труда, и работодатель, отчисляя средства, определенные законом на обязательное страхование от несчастных случаев и профессиональных заболеваний, объективно не заинтересован в улучшении условий труда на рабочих местах. Это объясняется тем, что он не несет дополнительно ни материальной, ни моральной ответственности за произошедшие несчастные случаи и профзаболевания. Низкая ответственность работодателя за причиненный вред здоровью своих работников − одна из главных причин высокого травматизма и заболеваемости. Сохраняется и высокий процент рисков травмоопасности и несчастных случаев на предприятиях малого бизнеса ЛПК. Там нет профсоюза, а значит, нет и общественного контроля охраны труда. Государственные надзорные органы крайне редко имеют возможность дойти до этих организаций. Не секрет, что большинство малых предприятий ЛПК видят в мероприятиях по охране труда, а точнее в их отсутствии, резерв повышения своей рентабельности. Но это оборачивается бедой не только для работников, но и для самих предпринимателей, потому что они теряют больше, чем пытаются сэкономить. Страховые компании готовы к сотрудничествуТем не менее сегодня многие страховые компании заинтересованы в работе с лесной отраслью. Так, например, в прошлом году филиал «Росгосстраха» − ООО «РГС-Северо-Запад» − застраховал работников ОАО «Монди Бизнес Пейпа Сыктывкарский ЛПК» от несчастных случаев на 729 млн рубй. По условиям договора застраховано 4,86 тыс. работников комбината. Также в 2007 году бурятский филиал ОАО «Русская Страховая Компания» заключил договор на страхование 1989 работников Агентства лесного хозяйства Бурятии от несчастных случаев, наступивших при исполнении служебных обязанностей. Лимит ответственности страховщика составил около 60 млн руб. Договором предусмотрено возмещение ущерба по рискам травматических повреждений, смерти, частичной или полной утраты трудоспособности, приведшей к назначению инвалидности, а также временной утраты трудоспособности в связи с несчастным случаем. Среди компаний, постоянно сотрудничающих с лесопромышленным комплексом, можно назвать и Страховой Дом ВСК, который выиграл тендер на страхование всего автотранспорта подведомственных Рослесхозу предприятий по программе обязательного страхования гражданской ответственности владельцев автотранспортных средств (ОСАГО). Но ВСК не ограничивается реализацией этого проекта и активно работает с отраслью. Специально для работников леса специалисты компании разработали индивидуальную программу с четко обозначенными параметрами, а не просто усредненный продукт страхования от несчастного случая. Эта программа учитывает индивидуальные особенности работы лесников и предлагает страховать каждого работника лесного хозяйства на сумму 360 тыс. руб. В случае гибели работника его семья получит именно эти средства. Если же с работником произойдет несчастный случай, приведший к травме, то страховая выплата будет осуществляться по специальной таблице в процентах от страховой суммы. Каждая возможная травма подробно описана в страховом предложении. Одним из самых существенных преимуществ данной программы является подробный учет всех основных рисков, характерных для работы в ЛПК (травмы, увечья на производстве и в лесу). Годовая стоимость полиса на одного сотрудника − 1400 руб. Это 0,39% от страховой суммы. Такая цифра была предложена, исходя из большого объема статистики, накопленной компанией по данной категории застрахованных, и эксперты по расчету страховых тарифов рассчитали, что справедливый и необременительный для лесхозов тариф должен быть именно таким. Каждый работодатель должен понимать, что рабочий персонал − самый главный капитал любой компании. Страхование от несчастного случая позволяет повысить социальную защищенность сотрудников, подверженных наибольшему риску на лесозаготовке или производстве, а кроме того, оптимизировать налоги, поскольку в соответствии со ст. 255 главы 25 Налогового кодекса РФ работодатель имеет право уменьшить сумму полученных доходов, подлежащих налогообложению, на сумму страховых платежей по договорам личного страхования работников на случай утраты ими трудоспособности или наступления смерти в связи с выполнением трудовых обязанностей. Страхование сотрудников от несчастных случаев и болезней − наиболее доступный способ повышения социальной защиты. Корпоративный договор страхования от несчастных случаев позволит защитить имущественные интересы работников, связанные с постоянным или временным снижением уровня дохода из-за несчастного случая или болезни. В конечном итоге в этом заинтересованы обе стороны − как работники, которые могут чувствовать себя увереннее, так и сами работодатели, которые обеспечивают таким образом страхование своей ответственности за персонал предприятия. Бытует мнение, что если человек постоянно сидит дома, то ему незачем страховаться от несчастного случая. Это не так. Большинство несчастных случаев происходит в домашних условиях и связано с поражением электричеством, падениями и ожогами. Особенно часто от бытовых травм страдают дети. Добровольное страхование жизни от несчастного случая – это гарантия компенсации в случае непредвиденных обстоятельств.

Добровольное страхование от несчастных случаев: полис для работников от травм на производстве

Страховка жизни и здоровья ребенка – страхование детей

Страхование от клеща

Страхование жизни на случай смерти, по любой причине  Похожие публикации detector Для любых предложений по сайту: lingwish@cp9.ru |