Особенности учета процесса производства

Основная задача коммерческих предприятий ― извлечение прибыли. Организации, выпускающие какие-либо виды продукции, должны правильно и своевременно определять сопутствующие затраты. По итогам работы формируется финансовый результат, призванный отразить реальную картину экономического состояния организации.

Производственные процессы на предприятии разнообразны. Помимо текущих затрат на основное производство, в бухгалтерском учете актуальны и иные виды расходов, в том числе:

- учет несчастных случаев на производстве ― отражаются выплаты в пользу работников в результате профзаболеваний или наступления несчастных случаев, начисляются страховые взносы во внебюджетные фонды сотрудникам, занятым в основном производстве;

- расходы на вспомогательные производства ― объединяет данные обслуживающих производств, учитываются текущие транспортные расходы, отражается стоимость выпуска запчастей, ремонта основных средств и прочие затраты;

- учет простоев на производстве ― определение затрат, сопровождающих временную приостановку работ, расчет потерь организации;

- учет полуфабрикатов собственного производства ― актуален для предприятий, проходящих несколько этапов в производстве продукции, в процессе чего определяется себестоимость промежуточных изделий.

- общехозяйственные ― расходы, непосредственно не связанные с основным производством, сюда относят в том числе и затраты на управленческие нужды организации;

- общепроизводственные ― собирается обобщенная информация по обслуживанию основных и вспомогательных производств. вспомогательные работы;

- учет отходов производства в бухгалтерском учете (затраты на брак) ― формируются сведения о сырьевых потерях.

Что представляет собой производственный процесс и себестоимость?

Производство – это процесс создания товаров, оказания услуг или выполнения работ. Оно объединяет предметы и средства труда и участие рабочей силы. Ключевыми задачами бухгалтера в отражении этого аспекта деятельности компании являются:

- Учет затрат, возникающих в процессе создания продукции;

- Разделение издержек между уже готовыми единицами товаров и единицами, процесс создания которых пока не завершен;

- Определение себестоимости продукции, т.е. стоимостной оценки всех ресурсов, использованных для ее создания;

- Оценка динамики себестоимости, установление причин ее роста и возможностей снижения в целях увеличения прибыли организации.

Чтобы рассчитать себестоимость правильно, бухгалтер должен учесть все затраты компании на выпуск всей продукции и каждого ее отдельного вида. Он должен разграничить, какие издержки могут быть признаны частью себестоимости, а какие – нет.

Согласно существующим стандартам, в расчет могут быть включены следующие виды затрат:

- Непосредственно на создание продукции (оказание услуг);

- На постановку производственного процесса;

- На освоение природного сырья;

- На научно-конструкторские разработки и рационализаторскую деятельность;

- На набор рабочих и их подготовку;

- На поддержание достойных условий труда на предприятии;

- Налоги, платежи в страховые фонды;

- Выплаты по банковским ссудам в пределах законодательно установленных ограничений;

- Иные некапитальные затраты.

Также в расчет себестоимости могут быть включены и издержки, связанные с негативными факторами. Это потери от брака, расходы на гарантийное обслуживание товаров, затраты, вызванные простоем мощностей, расходы на возмещение причиненного вреда здоровью рабочих и других лиц и т.д.

Не допускается включение в себестоимость издержек, связанных с участием в деятельности других коммерческих организаций, а также тех затрат, которые непосредственно не касаются производственного процесса, например, расходов на содержание культурно-бытовых объектов.

Существует разница между себестоимостью, рассчитываемой для целей внутренней аналитики компании и рассчитываемой для налогообложения. В первом случае экономист берет фактический показатель, который вычитает из размера выручки. Так определяется финансовый результат работы организации. Во втором случае фактическое значение не подходит, оно должно быть скорректировано с учетом законодательно установленных лимитов и нормативов.

Ежедневный контроль величины себестоимости, значений тех или иных расходов – это важный элемент управления производственным процессом. Такая деятельность позволяет своевременно выявлять причины возможных отклонений, определять их причины и находить виновников, если таковые имеются.

Основные бухгалтерские операции по производству

Важнейшие бухгалтерские операции по производству включают:

Расходы основного производства

Сюда же списывается часть расходов вспомогательных производств (счет 23), общецеховые и общехозяйственные расходы (счета 25, 26), относимая на производственную себестоимость готовой продукции (подробно о себестоимости). По кредиту данного счета учитывается возврат материалов (10), а также завершение производственных циклов по выпуску готовой продукции (40, 43) и полуфабрикатов, реализуемых на сторону (21).

Расходы вспомогательных производств

Расходы вспомогательных производств (счет 23) включают расходы энергетического, ремонтного, инструментального хозяйства, затраты на проведение технического контроля и т.д., которые отражаются так же, как на счете 20.

Незавершенное производство

НЗП — материалы, детали, изделия, полуфабрикаты и другие продукты труда, которые поступили в производство, но еще не прошли все предусмотренные технологическим циклом стадии обработки и не могут быть использованы для потребления по своему назначению. Стоимость НЗП на конец месяца определяется величиной сальдо счетов 20, 23 и 29.

Общепроизводственные затраты

Общепроизводственные расходы (счет 25) учитывают затраты на содержание, обслуживание и/или ремонт основных и вспомогательных цехов и подразделений, не относящиеся к конкретным видам продукции: содержание и эксплуатация внутрицехового оборудования и транспорта, оплата труда работников, обслуживающих цех, износ инструмента, расходы электроэнергии на работу цеха, и т.д.

Общехозяйственные расходы

Общехозяйственные расходы (счет 26) отражают затраты на управление предприятием в целом, которые не могут быть отнесены к каким-либо определенным подразделениям и видам продукции: содержание зданий и имущества заводоуправления, заводских лабораторий, расходы на административно-хозяйственные потребности, оплата труда административного персонала, и др.

Общепроизводственные и общехозяйственные расходы по завершению каждого месяца распределяются между подразделениями предприятия и видами продукции на основе выбранной базы для распределения.

Брак (счет 28) – потери в производстве из-за выпуска продукции, не соответствующей требованиям стандартов (ТУ), которую невозможно использовать по назначению или возможно, но с ограничениями и потерей в цене и качестве.

Брак может быть внутренним или внешним, исправимым или неисправимым, возмещенным или невозмещенным.

Основные этапы производственного процесса

Начинается производство, конечно же, с принятия решения о выпуске товара, разработки и утверждения технологических карт. Это, как говорится, совсем другая история. Разбирать будем сам процесс изготовления. Он включает:

- закупка сырья и материалов;

- оприходование их на склад для хранения;

- выдача в производство;

- сдача на склад готовой продукции;

- формирование себестоимости;

- отпуск в продажу.

Закупка сырья и материалов

Покупка может осуществляться следующим образом:

- по договору с безналичной оплатой;

- через подотчетное лицо.

По условиям договора оплата может быть предварительной (полной или частичной) или после получения товара.

Порядок хозяйственных операций и перечень необходимых документов рассмотрим на примере.

Пример 1 (покупка по договору). ООО «Вкусно» производит хлебобулочные изделия. Для производства батона нарезного закупает муку, сахар, дрожжи хлебопекарные, маргарин, растительное масло, соль.

По условиям договора поставки предприятие должно произвести предоплату.

Подписанный договор сдан в бухгалтерию. Необходимо его зарегистрировать в журнале учета договоров. Главный бухгалтер Николаева А.С. заполняет журнал регистрации договоров и формирует проводки.

| Журнал регистрации договоров | ||||||

| № п/п | Номер договора | Дата договора | Наименование контрагента | Предмет договора | Срок действия договора | Сумма договора, руб. |

| … | ||||||

| 12 | 25/ТК | 01.06.2018 | АО «Гарант» | Продукты | 31.12.2018 г. | 145 600,00 |

| … | ||||||

Если по условиям договора оплата после получения товара осуществляются следующие хозяйственные операции и формируются бухгалтерские проводки:

| Дт | Кт | Содержание хозяйственной операции | Сумма, Рублей | Документ-основание |

| 10 (материалы) | 60.01 (расчеты с поставщиками и подрядчиками) | Поступили продукты | 145 600,00 | Товарная накладная (Унифицированная форма N ТОРГ-12), счёт фактура или УПД (универсальный передаточный документ) |

| 60.01 | 51 (расчётный счёт) | Оплата полученных продуктов | 145 600,00 | Банковская выписка, платёжное поручение. |

Если по условиям договора должна быть предоплата, то действия и проводки следующие:

| Дт | Кт | Содержание хозяйственной операции | Сумма, Рублей | Документ-основание |

| 60.02 (расчёты по авансам выданным) | 51 (расчётный счёт) | Перечислена на счет поставщика сумма предоплаты за продукты | 145 600,00 | Банковская выписка, платёжное поручение. |

| 10 (материалы) | 60.01 (расчеты с поставщиками и подрядчиками) | Поступили продукты | 145 600,00 | Товарная накладная (Унифицированная форма N ТОРГ-12), счёт фактура или УПД (универсальный передаточный документ) |

| 60.01 | 60.02 | Зачтён выплаченный аванс | 145 600,00 | Бухгалтераская справка |

Пример 2 (покупка через подотчётное лицо). Условия те же, что и в примере 1. Подотчётное лицо заведующий производством Гаврилов Н.Г.

В итоге на складе следующие продукты:

| Наименование | единица измерения | количество | цена | Сумма, рублей |

| мука | кг | 5 000,00 | 24,00 | 120 000,00 |

| соль | кг | 50,00 | 8,00 | 400,00 |

| сахар | кг | 500,00 | 48,00 | 24 000,00 |

| дрожжи | кг | 10,00 | 80,00 | 800,00 |

| масло растительное | кг | 1,00 | 80,00 | 80,00 |

| маргарин | кг | 4,00 | 80,00 | 320,00 |

| Итого: | 145 600,00 |

Бухгалтер Николаева А.С. вносит полученные продукты в оборотно-сальдовую ведомость, а заведующий складом Каширин Л.В. в журнал учета движения товаров на складе (форма ТОРГ -18)

Производство продукции

После того как все необходимые составляющие для производства в наличии, можно приступать к выпуску продукции. Для этого необходимо со склада получить необходимые материалы.

Отпуск в производство осуществляется по лимитно-заборной карте (форма М-8) требование накладная М-11 или накладная М-15 в зависимости от особенности производства.

Расходы списываются на счёт основного производства.

Рассмотрим на примере, возьмём ООО из примеров 1 и 2.

Пример 3. Необходимо выпустить 330 батонов нарезных весом 400 грамм. Согласно ГОСТ для производства 130 кг батонов (330 штук х 400 грамм = 132 000 гр = 132 кг) необходимо:

- мука 100 кг;

- соль 1,5 кг;

- сахар 6 кг;

- дрожжи 1 кг;

- маргарин 3,5 кг;

- масло растительное 0,15 кг;

- вода примерно 50 л.

Все эти продукты необходимо получить со склада (кроме воды, конечно же, но её стоимость включается в калькуляцию себестоимости).

Гавирилов Н.Г (заведующий производством) оформляет в бухгалтерии требование-накладную по форме М-11 в двух экземплярах и получает на складе необходимую продукцию. В накладной будет указано:

| Наименование | единица измерения | количество | Цена, рублей | сумма |

| Мука | кг | 100,00 | 24,00 | 2 400,00 |

| соль | кг | 1,50 | 8,00 | 12,00 |

| сахар | кг | 6,00 | 48,00 | 288,00 |

| дрожжи | кг | 1,00 | 80,00 | 80,00 |

| масло растительное | кг | 0,15 | 80,00 | 12,00 |

| маргарин | кг | 3,50 | 80,00 | 280,00 |

| Итого | 3 072,00 |

Бухгалтер на основании требования накладной должен выполнить следующие действия:

- в оборотной ведомости отразить выбытие отпущенных продуктов (это делается в конце месяца, после того как соберутся все накладные);

- в журнале хозяйственных операций отразить отпуск в производство

Оборотно-сальдовая ведомость по счёту 10 будет выглядеть следующим образом:

| Наименование | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет(покупка) | Кредит (отпуск в производство) | Дебет | Кредит | |

| Мука | 10 000,00 | 120 000,00 | 2 400,00 | 127 600,00 | ||

| соль | 20,00 | 400,00 | 12,00 | 408,00 | ||

| сахар | 1 500,00 | 24 000,00 | 288,00 | 25 212,00 | ||

| дрожжи | 635,00 | 800,00 | 80,00 | 1 355,00 | ||

| масло растительное | 120,00 | 80,00 | 12,00 | 188,00 | ||

| маргарин | 20,00 | 320,00 | 280,00 | 60,00 | ||

| итого | 12 295,00 | 145 600,00 | 3 072,00 | 154 823,00 | ||

В журнале хозяйственных операций формируется проводка:

Сдача на склад произведённой продукции

Когда продукция готова, подписывается акт сдачи-приёма готовой продукции на склад. В нём указываются:

- наименование готовой продукции;

- единица измерения;

- количество передаваемой продукции.

Подписывается акт ответственным за производство (как правило, это тот же человек, что получал материалы для производства на складе) и заведующий складом, который принимает готовый товар.

Для того чтобы учесть готовую продукцию на складе в составе товаров, необходимо сформировать согласно утвержденной на предприятии методики себестоимость.

В состав себестоимости входят не только непосредственные затраты на приобретенные продукты, но коммерческие, общепроизводственные расходы и расходы обслуживающих производств. Это заработная плата управленческого персонала, расходы на аренду складских и производственных помещений, рекламные расходы и прочее.

Пример 4. (Условия те же, что и в предыдущем примере).

Ответственный за производство Гаврилов Н.Г. сдаёт на склад Каширину Л.В. готовые батоны. Они подписывают акт и сдают его в бухгалтерию.

В бухгалтерской справке формируется себестоимость батона нарезного и делаются следующие проводки:

| Дт | Кт | Содержание хозяйственной операции | Сумма, Рублей | Документ-основание |

| 43 (готовая продукция | 10 (материалы) | Учтены расходы продуктов | 3 072,00 | Акт сдачи готовой продукции на склад |

| 43 | 23 (вспомогательные производства) | Списаны расходы на (воду (как для выпечки так и на технологические нужны, расходы на электроэнергию, ремонт оборудования и прочее) | 50,00* | Бухгалтерская справка |

| 43 | 70 | Расходы на заработную плату | 400,00* | Бухгалтерская справка |

| 43 | .02 | Амортизация оборудования | 10,00* | Бухгалтерская справка |

| Итого | 3 532,00 | |||

Таким образом на счете 43 будут учтены батоны в количестве 330 штук на общую сумму 3 532,00 рубля.

*Нормы списания затрат утверждаются конкретно для каждого вида продукции либо для единицы продукции (если производится крупный товар). Также могут быть включены расходы на рекламу и разработку товара.

Отпуск в продажу

В продажу отпускается товар по цене сформированной себестоимости плюс расходов на реализацию и необходимая прибыль.

Пример 5. Выпеченные батоны предприятие реализует оптом ИП Матвееву А.Б.. Норма прибыли установлена 25 %. Отпуск производится по договору, оформляется УПД.

Бухгалтер Николаева А.С. сформирует в журнале учета хозяйственных операций следующую запись:

| Дт | Кт | Содержание хозяйственной операции | Сумма, Рублей | Документ-основание |

| 62 (расчеты с покупателями и заказчиками) | 90.01 (Выручка от продаж) | Реализован произведенный товар | 4 415,00 | УПД |

| 90.02 (Себестоимость реализованного товара) | 43 (готовая продукция) | Списана себестоимость | 3 532,00 | Бухгалтерская справка-расчет |

Разница между Дт и Кт счета 90 (продажи) (4 415,00 – 3 532,00 = 883,00 рубля) и составляет финансовый результат. В нашем случае – прибыль.

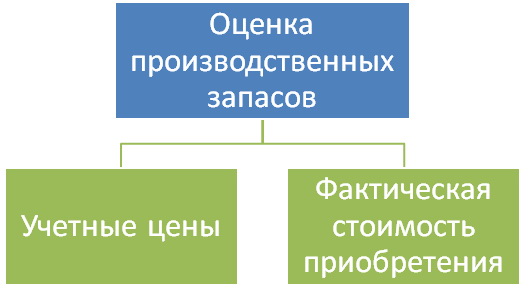

Оценка производственных запасов

Производственные запасы оцениваются по учетным ценам или по фактической стоимости их приобретения.

Рисунок 2. Виды оценки производственных запасов.

Фактические затраты на приобретение запасов могут складываться из:

- сумм, уплачиваемых в соответствии с договорами поставщикам;

- сумм, уплачиваемых организациям за консультативные и информационные услуги, которые связаны с покупкой;

- таможенных платежей;

- вознаграждений, уплачиваемых посредническим организациям, через которые приобретались запасы;

- затрат на заготовку и доставку запасов на предприятие;

- расходов по страхованию;

- других затрат, которые связанны с приобретением.

Вариант 3. Видео программы для автоматизации производства, где требуется калькуляция по продукции и выполняемым работам. Может учитываться исполнитель и результативность по каждому этапу производства

Посмотрев данное видео, можно быстро ознакомиться с возможностями программы УСУ — Универсальной Системы Учета. Если Вы не видите загруженное на YouTube видео, обязательно напишите нам, мы найдем другой способ показать демонстрационный ролик!

Скачать программное обеспечение для учета на производстве

Ниже располагаются ссылки для загрузки. Скачать бесплатно можно презентацию программного обеспечения в формате PowerPoint и демонстрационную версию. Причем, демо-версия имеет определенные ограничения: по времени использования и функционалу.

Особенности аккумуляторов для автомобилей Bosch

Компания из Германии регулярно следит за своей репутацией, и делает все возможное, чтобы она становилась только лучше. Российский потребитель не понаслышке знает о данных аккумуляторах. Приобретая данную продукцию, вы приобретаете в первую очередь отменное качество.

На сегодняшний день немецкая компания входит в международную корпорацию JCI. Только на российском рынке представлено свыше миллиона аккумуляторов. По внешнему виду АКБ практически ничем не отличаются от других. Им также характерна ручка, стандартный бокс, крышки для клемм, и сами клеммы.

Приобретая немецкие аккумуляторы для автомобилей, вы лично можете убедиться в их качестве. Также они отличаются длительным сроком эксплуатации, что тоже на руку водителям.

Отличительные особенности состава аккумулятора Bosch

Если внешне данный АКБ может быть схож с другими подобными моделями, то вот внутренность полностью отличается:

- В специальной лаборатории была разработана решетка Power Frame, которая отличается уникальной структурой ячеек. За счет необычности технологии производства, она обеспечивает хорошую устойчивость к коррозии, а также замедляет процесс саморазряда;

- Сепаратор здесь ионно-проницаемый, что позволяет отрицательными и положительным пластинам не соприкасаться друг с другом. В результате этого срок эксплуатации автомобильного аккумулятора значительно увеличивается;

- Контакты настолько качественно приварены к пластинам, что нет вероятности того, что мощность батареи будет потеряна. Также это приводит к тому, что срок ее службы может быть значительно дольше, чем указал производитель;

- Особенность крышки — главная особенность данной составляющей батареи заключается в том, что она была разработана специально под присмотром корпорации JCI, это позволяет обеспечить стопроцентную защиту от различных утечек, даже если батарея при этому будет наклонена.

Как выбрать автомобильный аккумулятор

Перед тем, как отправиться за покупкой, необходимо заранее продумать некоторые нюансы, чтобы покупка прослужила как можно дольше. Например, АКБ выбирается исходя из модели автомобиля.

Внимание необходимо обратить на емкость батареи, ее габариты и вес, исполнение клеммов, которые у азиатских и европейских производителей абсолютно разные. Стартовые токи также играют немаловажную роль при выборе.