ОСВ 60 и 62 счета что это?

Ваш браузер устарел, пожалуйста обновите ваш браузер пройдя по ссылке www.microsoft.com/download

Рейтинг: 77

Регулярно просят доработать ОСВ так, чтобы обороты по 60/62 счету не задваивались из-за зачета авансов. Или по 41 из-за перемещений между складами.

Скачать файлы

Специальные предложения

Просмотры 24981

Загрузки 167

Рейтинг 17

Создание 14.08.12 23:57

Обновление 06.11.18 10:30

№ Публикации 147529

Кому Бухгалтер

Конфигурация 1С:Бухгалтерия 2.0

Операционная система Не имеет значения

Страна Россия

Доступ к файлу Абонемент ($m)

Код открыт Да

См. также

Автор статьи

Автор и разработчик курсов: «Бухгалтерский и налоговый учет», «1С Бухгалтерия», «1С Управление торговлей (Торговля и склад)», «Продвинутый бухгалтер». Соучредитель УЦ Профирост. Директор.Эксперт в области ведения бухгалтерского и налогового учета на предприятии.

Все организации – плательщики Налога на добавленную стоимость, по итогу квартала в срок до 25 числа обязаны рассчитать сумму налога и подать декларацию. Напомним, что декларация по НДС подается только! в электронном виде. С 01 января 2016 года если декларация предоставлена в бумажном виде она считается не поданной.

Любой бухгалтер по налогам обязан научиться считать НДС по оборотно-сальдовой ведомости (ОСВ).

Ниже распишем как это сделать.

- Проведите с помощью «Помощника по учету НДС» все счет-фактуры (в том числе авансовые).

- Сформируйте ОСВ за квартал.

- Обратите внимание на счет 62.02 – это авансы полученные, данный счет необходимо сверить с ОСВ по счету 76.АВ.

Существует несколько моментов когда с полученных авансов НДС к уплате не исчисляется, это случаи, прописанные в статье 154 НК РФ. Если Ваши операции под действие данной статьи не подпадают, по Дт 76 счета должен числиться НДС с полученных авансов (смотрите обороты по контрагентам в ОСВ Кт 62.02).

Связанный курс

- Сформируйте анализ счета 19. В расчет необходимо брать только сумму в корреспонденции с 68 счетом.

Итак расчет: Оборот по Дт 90.03 (налог по реализации) + Оборот по Дт 76.АВ (налог к уплате с авансов полученных) + Оборот по Дт 76.ВА (восстановленный налог с авансов выданных в прошлом периоде) – Оборот по Кт 19 (входящий НДС от поставщика: помните про п.4, описанный выше) — Оборот по Кт 76.АВ (восстановленный НДС с полученных авансов) – Оборот по Кт 76.ВА (налог к вычету с перечисленных авансов)

По итогу этих вычислений у Вас получится сумма Вашего налога.

(если в Вашей организации в этом периоде проводились реализации еще и через 91 счет, необходимо прибавить сумму налога, который прошел по проводке Дт 91.02 Кт 68.02)

/ «Бухгалтерская энциклопедия «Профироста»

09.10.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Основные правила составления оборотно-сальдовой ведомости

Отвечая на вопрос, как разобраться в оборотно-сальдовой ведомости, необходимо изучить основные правила ее составления. Единого образца ОСВ в современном законодательстве не предусматривается. То есть, компании должны самостоятельно разрабатывать шаблон бумаги. Однако чаще бухгалтеры используют формы, имеющиеся в специальных компьютерных программах.

Так, внешне ОСВ – это как широкая таблица с множеством цифр. На самом деле – это сводная таблица, где фиксируются данные относительно всех осуществленных перечислениях и поступлениях за заданный период. В ведомости должны отражаться такие сведения:

- название компании и общая информация о ней. В случае, когда документ формируется в электронном варианте, то сведения заносятся в шапку бумаги автоматически, исходя из ранее прописанной информации;

- номера счетов, которые использовались для корреспонденции с основным счетом (исходя из которого и составлялась ОСВ);

- конкретизированные суммы поступлений или списаний.

Зачастую ОСВ формируется бухгалтером раз в месяц для подготовки отчетности и контроля за всеми хозяйственными операциями. Рассматриваемый документ оформляется в единственном экземпляре. При этом визировать бумагу нет необходимости. Однако при появлении соответствующей потребности (если документ требуются внешним пользователям), на ОСВ должна проставляться виза того сотрудника, который занимался ее формированием. Зачастую, таким работником является главный бухгалтер.

ОСВ 60 и 62 счета что это?

Немногие бухгалтеры (особенно начинающие) знают и пользуются всеми возможностями бухгалтерских отчётов в 1С.

Давайте учиться

В этой статье на сквозном примере разберём работу с Оборотно-сальдовой ведомостью по счёту в 1С:Бухгалтерии 8.3 (редакция 3.0).

Внимание, это урок — повторяйте все мои действия в своей базе (у вас только организация и период будут другими).

Итак, поехали!

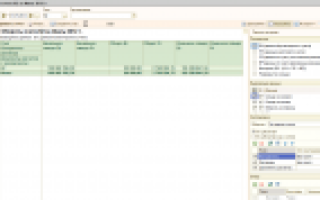

Заходим в раздел «Отчёты» и выбираем пункт «Оборотно-сальдовая ведомость по счету» ( у вас другое меню? ):

В открывшемся отчёте указываем период (у меня это будет весь 2013 год), счёт (будем исследовать 62 счёт «Расчеты с покупателями и заказчиками») и организацию (у меня это будет Сервислог), жмём кнопку «Сформировать«:

В моём случае отчёт выглядит как-то вот так:

Раскладываем покупателей по субсчетам

Из отчёта мы видим, что с покупателями Нанотроника и Торговый дом Комплексный мы рассчитались полностью, а вот по Конфетпрому у нас висит аванс в 10 000 рублей.

Давайте для большей ясности всё же разделим авансы и расчёты с покупателями, то есть выведем 62 счёт с разделением на субсчета (62.01 и 62.02).

Для этого перейдём к настройкам отчёта (кнопка «Показать настройки«):

И поставим галку «По субсчетам» на вкладке «Группировка«

После этого нажмём кнопку «Сформировать» и увидим, что 10 000 действительно зависли на 62.02 (авансы полученные от покупателей):

Выводим расчёты с покупателями в разрезе документов

Теперь давайте посмотрим по каким именно документам осуществлялись расчёты с покупателями.

Для этого вновь зайдём в настройки отчёта на закладку «Группировка«. Поставим галку «Документы расчетов с контрагентом«:

Нажмём кнопку «Сформировать«:

Вот они наши реализации и поступления на расчётный счёт. Видим, что аванс в 10 000 поступил от Конфетпрома 28 февраля. Странно, конечно, что аванс мы получили в начале года и он до сих пор не закрыт нами

Сделаем отбор покупателей по Конфетпрому

Надо бы с этим Конфетпромом разобраться отдельно. Давайте сделаем так, чтобы в отчёте остался только Конфетпром.

Для этого заходим в настройки отчёта, переходим на закладку «Отбор«, ставим галку «Контрагент» и в поле «Значение» выбираем «Конфетпром«:

Нажимаем кнопку «Сформировать«, готово:

Добавим к полю покупатель его ИНН

А ещё было бы здорово, если бы рядом с названием покупателей выводился их ИНН.

Для этого перейдём на закладку «Дополнительные поля» и нажмём кнопку «Добавить«:

Выберем поле «Контрагент«->»ИНН«:

Вновь сформируем отчёт и получим требуемый результат:

Изменим порядок покупателей в отчёте

Вернём все настройки так, чтобы отчёт выводился в первоначальном виде:

И попытаемся изменить порядок сортировки покупателей (чтобы они выводились наоборот).

Для этого перейдём на закладку «Сортировка» и нажмём кнопку «Добавить«:

Выберем поле «Контрагенты«:

И укажем направление сортировки «По убыванию«:

Сформируем отчет и увидим, что порядок покупателей перевернулся с ног на голову:

Другие возможности

Я не буду повторяться про возможности общие с остальными бухгалтерскими отчётами (оформление, сдача в архив, отправка по почте и другие). О них вы сможете прочитать в уроке про использование оборотно-сальдовой ведомости.

На этом всё, на очереди уроки по другим видам бухгалтерских отчётов и не только

Подписывайтесь на новые уроки

Подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Что использовать?

Первый вариант является вполне традиционным для России и стран СНГ и предлагает учитывать дебиторскую задолженность без указания торговых скидок, то есть изначально ее учитывают в полном объеме таким образом, будто покупатель не использует систему предоставления скидок по сроку оплаты и не собирается этого делать в будущем. При этом в том случае, если покупателем соблюдаются условия оплаты в установленный срок, и ему все-таки предоставляется скидка, впоследствии составленная дебиторская задолженность попросту редактируется на сумму предоставленной скидки.

Если же дебитор производит оплату после отчетной даты, в таком случае корректировка проводится на отчетную дату в соответствии с суммой предоставленной скидки. В соответствии с пунктом 9 ПБУ 7/98, вся информация об обязательствах компании в обязательном порядке должна быть отражена в бухгалтерской отчетности, учитывая события, произошедшие после отчетной даты, которые подтверждают существовавшие на тот момент хозяйственные условия, при которых организация вела собственную деятельность, или свидетельствующие о том, что после указанной отчетной даты появились такие условия.

В соответствии с пунктом 3 указанного ПБУ, 62.02 счет бухгалтерского учета предусматривает в качестве факта хозяйственной деятельности, оказывающей влияние на показатели работы компании, ее финансовое состояние, а также движение денежных потоков или же какие-либо результаты деятельности предприятия. При этом к событиям после отчетной даты, которые должны учитываться в процессе составления бухгалтерской отчетности, будут относиться только те, которые происходили в период между казанной отчетной датой и датой подписания отчетности за год.

Последствия событий после такой даты уже могут быть выражены в бухгалтерской отчетности посредством уточнения информации о соответствующих обязательствах или же посредством раскрытия соответствующих сведений.

Благодарность сотруднику за быструю и качественную работу!

Мы бы хотели поблагодарить Вашего сотрудника специалиста- консультанта по 1С Мордвину Анну за оперативную и качественную работу!

Хотим предложить премирование данного сотрудника за счет нашей компании!

Компания «Простые решения» — компания профессионалов!

Сотрудники всегда готовы оперативно решить возникшие задачи. Особенно хочется отметить работу Натальи Ефимкиной и Юлии Тимошенковой. Они ответственно и грамотно, а главное в кратчайшие сроки, справились со всеми вопросами, которые приходилось решать в условиях острой нехватки времени.

А система скидок и бонусов на услуги компании является приятным дополнением в наше непростое кризисное время!

Это пост посвящён замечательной компании Простые решения. 1С — это просто! и Ее создателям и руководителям Андрей Ефимов и Ефимова Ирина. Чётко, профессионально, быстро, спокойно и, что очень важно, с огромным человеческим отношением спасли меня сегодня профессионалы этой компании! Млн раз спасибо! И если у кого то ещё нет 1С, то решение очень простое и очевидное — вам в #ПростыеРешения. #алёналепёшкина

С уважением гл. бухгалтер Андреева Лилия Петровна.

А что именно было сделано?

- помогли перейти с 7.7 на Бухгалтерию 3.0 (они были одни из первых на новой редакции)

- помогли навести порядок в бухгалтерском учете, расчете УСН и расчете заработной плате на Камин 5.0, сделали учет более оптимальным

- автоматизировали договорной отдел: реестр договоров, печать договоров из программы, удобный отчет по этапам работ, выставленным документам и полученным оплатам

Вы благодарите нас, а мы вас за хороший бухгалтерский труд!

Уважаемый Андрей Валерьевич!

выражает глубокую признательность и искреннюю благодарность за качественную и своевременную работу.

Благодаря высокому уровню профессионализма Вашего коллектива нам совместно удается грамотно вести бухгалтерский учет в нашей организации! Желаем неиссякаемой творческой энергии, свершения всех начинаний и планов, успехов, крепкого здоровья, радости и счастья!

Выражаем уверенность в сохранении сложившихся дружественных отношений и надеемся на дальнейшее взаимовыгодное и плодотворное сотрудничество.

С уважением, заместитель директора по финансам