Порядок списания бракованной продукции на производстве

Учет в производстве

Разборка бракованной продукции на комплектующие

При производстве продукции может возникать брак. После разбора бракованной продукции могут образоваться годные для дальнейшего использования материалы или полуфабрикаты.

Учитывать производственный брак можно пономенклатурно (в разрезе бракованной продукции) и суммовым способом (общей суммой по статьям затрат).

- Порядок отражения брака при пономенклатурной схеме учета брака:

- Выпуск брака в производственных документах (этапах производства, документах производства без заказа) регистрируется с направлением выпуска «на склад».

- Обособить бракованную продукции от годной можно с помощью:

- отдельной аналитики по местам хранения (кладовая или склад брака) при выпуске бракованной продукции или по результатам проверки (ОТК бракует отдельную позицию и перемещает на отдельный склад или в кладовую цеха)

- отдельной номенклатуры (например, с качеством «ограниченно годный» или «не годный») при выпуске или по результатам проверки (ОТК бракует отдельную позицию и оформляет порчу товара).

- Бракованная продукция в кладовой учитывается на счетах производства — 20, 23, 29, на складе – на счетах учета ТМЦ на складе.

- Исправимый брак можно доработать, используя Заказ на производство или учесть расходы на исправление брака с помощью документа Производство без заказа. Затраты будут отнесены на счета учета исполняющего подразделения 20, 23, 29.

- Неисправимый брак в кладовой можно отнести на себестоимость производимой продукции или списать на статьи расходов (28 счет) в рабочем месте Распределение материалов и работ.

- Может использоваться комбинированный вариант: бракованное изделие проходит разборку и дефектовку, часть полуфабрикатов списывается на расходы, часть дорабатывают, часть после разборки сразу запускают в производство как годные. Формируется отдельный заказ на производство для отражения разборки бракованной продукции, и часть возвратных отходов списывается на статью расходов (28 счет).

- Суммы на статьях расходов могут быть отнесены на себестоимость производимой продукции или списаны на финансовый результат.

- Выпуск брака в производственных документах (этапах производства, документах производства без заказа) регистрируется с направлением выпуска «на склад».

- Порядок отражения брака при суммовой схеме учета:

- Факт брака в производственных документах (этапах производства, документах производства без заказа) отражается с направлением выпуска «списать на расходы».

- Для учета брака на 28 счете нужно выполнить соответствующие настройки отражения расходов в регламентированном учете для статьи.

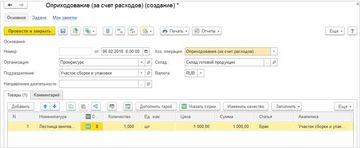

- После разбора бракованной продукции могут образоваться годные для дальнейшего использования товарно-материальные ценности. Все затраты по разборке списываются на эту же статью. Оприходовать их по фиксированной стоимости за счет 28-го счета можно документом Прочее оприходование с видом операции Оприходование (за счет расходов). Доступность операции Оприходование (за счет расходов) зависит от функциональной опции Учитывать прочие доходы и расходы. Создание документа Прочее оприходование выполняется в рабочем месте Внутренние документы (все):

- В шапке документа нужно заполнить:

- Организацию

- Подразделение затрат (подразделение-исполнитель производственного документа, выпустившего брак со списанием на расходы)

- Склад, на который поступают товарно-материальные ценности

- Факт брака в производственных документах (этапах производства, документах производства без заказа) отражается с направлением выпуска «списать на расходы».

В табличной части документа для каждой приходуемой номенклатуры указывается стоимость и статья, за счет которой она приходуются:

Остаток суммы по статье расходов может быть распределен на себестоимость производимой продукции, отнесен на финансовый результат или учтен в составе НЗП.

Выпуск возвратных отходов за счет постатейных расходов

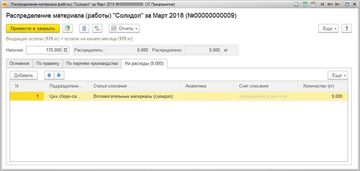

Используемые в производстве вспомогательные материалы списываются на статьи расходов. После использования вспомогательных материалов могут образовываться возвратные отходы, которые нужно оприходовать по фиксированной стоимости за счет сумм по статье расходов.

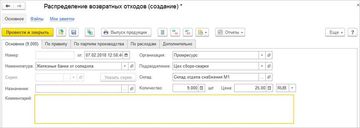

Пример: солидол в железных банках. После использования, железные банки из под солидола собираются и сдаются в металлолом. Необходимо оприходовать железные банки по фиксированной стоимости за счет сумм по статье расходов.

Списание вспомогательных материалов на статьи расходов можно отразить с помощью документов Распределение материалов и работ:

Для оприходования железных банок за счет списанной суммы нужно оформить документ Распределение возвратных отходов. Создание документа Распределение возвратных отходов выполняется в рабочем месте Документы производства (все):

При оформлении документа в шапке нужно указать

- Приходуемые возвратные отходы, их аналитику (характеристика, назначение, серия), количество и стоимость оприходования

- Учетную организацию

- Подразделение – получатель

- Склад или кладовую подразделения – получателя, куда будут оприходованы возвратные отходы

- В табличной части Расходы задается, за счет каких статей расходов, какое количество возвратных отходов оприходовано, в разрезе подразделений затрат:

Учет затрат по направлениям деятельности при производстве без заказа

При производстве без заказов можно учитывать затраты по направлениям деятельности. При этом направления деятельности указывается:

- Для производственных затрат — направление деятельности для учета затрат в подразделении (реквизит Направление деятельности на закладке Дополнительно)

- Для производимой продукции (построчно в табличных частях Продукция и Побочный выпуск по фиксированной стоимости, определяется по Назначению).

- Для материалов и работ (построчно в табличной части Материалы и работы, определяется по Назначению).

При производстве без заказа при любых группировках затрат выпускаемая продукция может приходоваться под разные направления деятельности, в том числе отличные от направления деятельности затрат или отдельных материалов / работ. В этом случае действуют следующие правила перераспределения по направлениям деятельности:

Операция

Направление деятельности (отправитель)

Направление деятельности (получатель)

Проводки на примере 20 счета

Списание материалов на партии производства (раздел «Производственные затраты»)

Направление деятельности, указанное в назначении материала

Направление деятельности, указанное в шапке документа «Производство без заказа»

Дт 20 НД шапки – Кт 20 НД материала

Распределение материалов на продукцию (раздел «Незавершенное производство»)

Направление деятельности, указанное в шапке документа «Производство без заказа»

Направление деятельности, указанное в назначении продукции

Дт 20 НД продукции -Кт 20 НД шапки

Пример: из доски производят мебель, возвратные отходы – стружка. Выпуск продукции обособленный под заказ клиента, возвратные отходы приходуются в кладовую под направление деятельности производственных затрат, материалы не обособлены (без назначения). Порядок отражения производства – на 20 счете.

- Материалы списываются на партии производства:

- Дт 20(Мебель для прихожих) – Кт 20 (без направления деятельности)

- Производственные затраты распределяются на продукцию:

- Дт 20(Розничные продажи) – Кт 20 (Мебель для прихожих) на сумму затрат минус стоимость возвратных отходов

- Остаток на 20 счете:

- Кт 20 (Мебель для прихожих) на стоимость возвратных отходов.

Списание материалов и выходных изделий на расходы

В документах производства готовую продукцию и выпуск по фиксированной стоимости можно списать на расходы. Если известно, на расходы какого подразделения списывается выходное изделие, можно указывать это подразделение непосредственно при выпуске:

Также можно распределить материалы и работы на расходы другого подразделения с помощью документов Распределение материалов и работ:

Переданные под Этап производства материалы можно списать на статью расходов, указав их в табличной части Экономия материалов с действием Списать на статью и фиксацией подразделения-получателя (если оно отличается от подразделения-исполнителя), статьи и аналитики расходов:

Решение от assino

У assino есть готовые наработки по автоматизации процессов производства, и мы знаем, как настроить учет брака в 1С для любой специфики в рамках типового функционала.

Так, для биотехнологической компании BIOCAD данная опция была адаптирована в ходе внедрения подсистемы производства на базе типовой конфигурации «1С:ERP Управление производством».

В условиях увеличенной производственной нагрузки компании BIOCAD потребовалось более детальное и гибкое планирование процесса производства и контроль качества продукции на всех этапах.

В числе прочих задач командой assino был автоматизирован учет производства субстанций и готовых лекарственных форм, включая учет производственного брака.

У assino есть готовое решение и для вашего бизнеса. Оставьте заявку на консультацию эксперта!

Учет брака при выпуске продукции

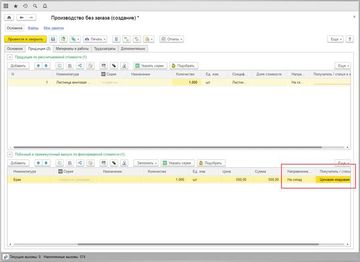

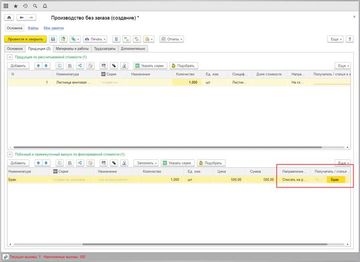

Допустим, на этапе выпуска продукции удалось однозначно определить, брак или качественная продукция получились в результате. В системе оформляется документ «Отчет производства за смену», при этом брак имеет направление выпуска «На затраты» и статья затрат имеет характер «Брак в производстве», а остальная продукция имеет направление выпуска «На склад».

Но если качество нельзя определить однозначно при выпуске продукции, то также оформляется документ «Отчет производства за смену» с направлением «На склад», но качество продукции устанавливается отличным от «Новый», например «Сомнительный». Это делается для того, чтобы отделить данный выпуск от остальных партий в складском учете.

Далее, проводится проверка качества продукции. Для качественной продукции оформляется документ «Корректировка качества» и устанавливается качество «Новый». Для брака оформляется списание со склада документом «Требование-накладная» по статье затрат с характером «Брак в производстве».

Как происходит списание материалов через 1С версия 8.3

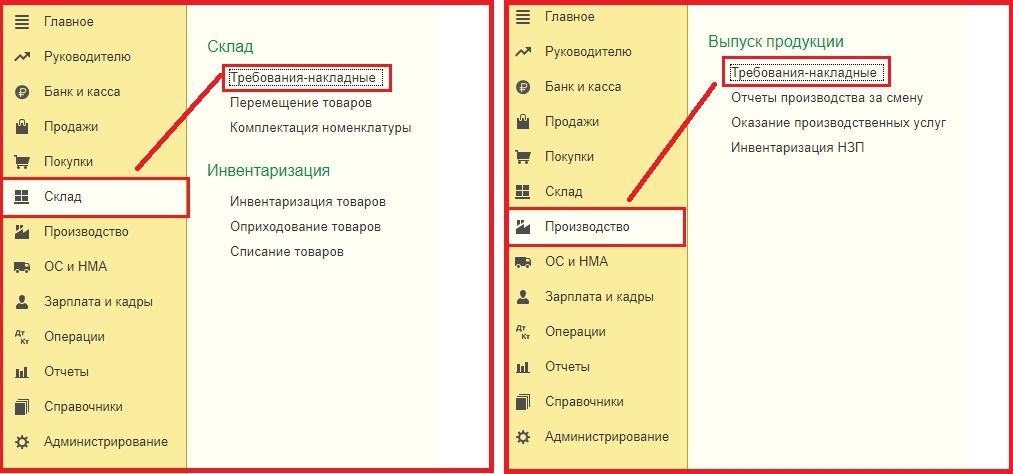

Прежде чем провести списание, вам понадобится провести и заполнить документ «Требование-накладная». Его можно найти двумя путями, а именно:

- Подменю «Склад» -> Требование-накладные;

- Подменю «Производство» -> Требование-накладные;

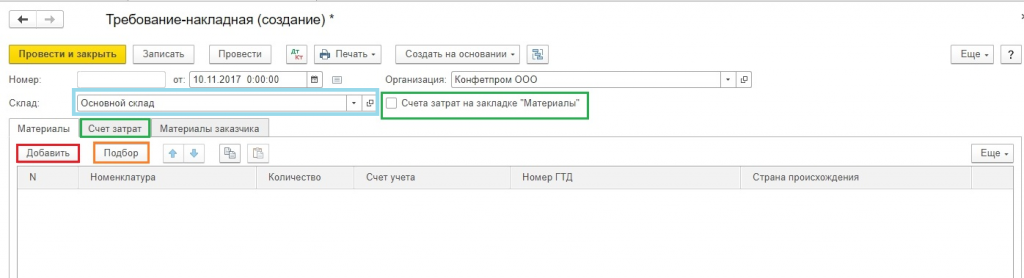

- Следом вам необходимо создать новый документ;

- Выбирайте в шапке документа «Склад» с которого будет производиться списывание материала;

- Кнопка «Добавить» позволит вам создать запись в табличной части документа. Для удобства вы можете использовать кнопку «Подбор», она позволит вам просмотреть все остатки материалов и их количество;

- Обратите внимание на вкладку «Счет затрат» и «Материалы». Данные параметры связаны между собой. Во вкладки «Материалы» должна стоять галочка напротив «Счета-затрат», в противном случае все позиции будут списаны за один счет, который стоит по умолчанию в учетной политике.

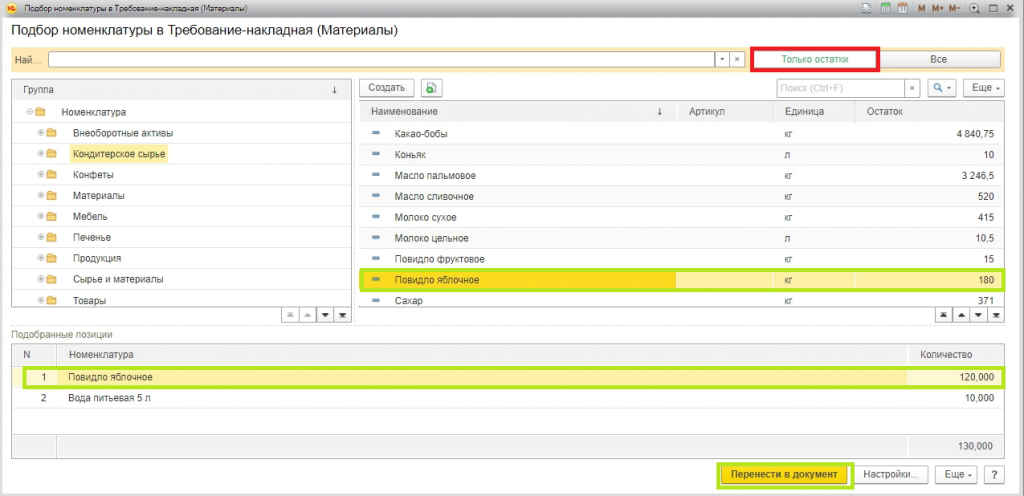

На скрине ниже изображен экран формы, которая появляется в случае нажатия кнопки «Подбор». Для того, чтобы вам было удобно работать, и вы видели лишь те позиции, по которым есть физические остатки, сделайте активной кнопку «Только остатки».

Вам достаточно выбрать все позиции, которые нужно списать, и они автоматически попадут в раздел «Подобранные позиции». Следом нажмите кнопку «Перенести в документ».

Позиции, которые вы выбрали будут отображены в табличной части документа на списание товара.

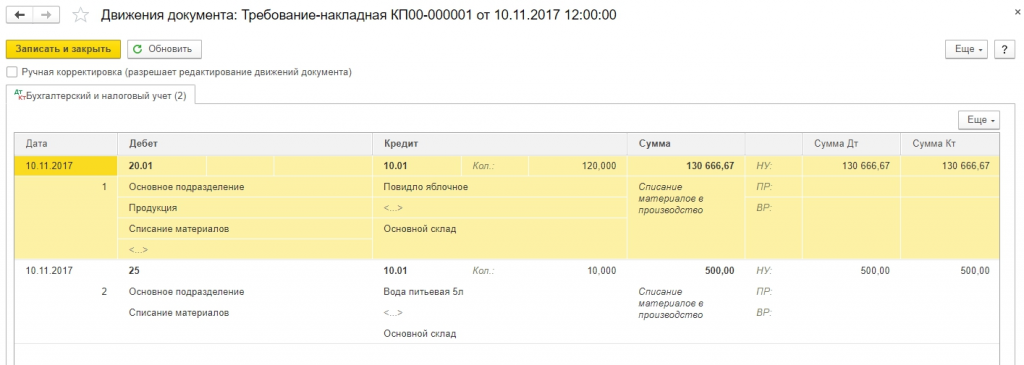

Если вы посмотрите на скриншот, то заметите, что включена функция «Счета затрат», которая находится во вкладке «Материалы». Там же видно, что из всех выбранных позиций «Яблочное повидло» списано на счет 20, а вода на 25-й счет.

Не забывайте заполнять раздел «Подразделение затрат», «Статья затрат» и «Номенклатурная группа».

«Подразделение затрат» и «Номенклатурная группа» становятся доступными только в документах, в которых в параметре системы установлены следующие значения:

«Вести учет затрат по подразделениям» — «Использовать несколько номенклатурных групп».

Даже если вы занимаетесь ведением учета в маленькой организации, заведите себе в справочной книге пункт «Общая номенклатурная группа» и выбирайте его, чтобы не возникали проблемы в конце месяца при закрытии.

В крупных фирмах ведение этой закладки позволяет получать все необходимые отчеты быстро и без проблем, а значит и оперативно закрывать месяц.

Подразделением затрат может быть участок, отдельный магазин, цех или что угодно, по чему нужно собрать контрольную сумму затрат.

Все номенклатурные группы связаны с различными видами продукции, которую выпускает компания. Например, если разные цеха выпускают одну и ту же продукцию, то вам следует указать единую номенклатурную группу, чтобы видеть общую сумму затрат.

Однако, если вы хотите видеть сумму выручки и сумму затрат отдельно по различным видам продуктов, например по шоколадным конфетам и карамели, то укажите различные номенклатурные группы.

Указывая статью затрат, вам надо ориентироваться на налоговый кодекс. Например, обязательно указывайте пункты «Расход на оплату труда» и «Материальные затраты». Данные перечни можно расширять, все зависит от нужд конкретного предприятия.

Как только вы указали все параметры, вам нужно нажать кнопку «Закрыть и провести». После этого вы можете просмотреть все проводки.

В дальнейшем, при ведении учета, если вам понадобится сделать похожую накладную, то можно не создавать ее заново, а просто скопировать, используя стандартные инструменты, которые есть в программе 1С.

Последствия выявления брака и создание акта выбраковки

При появлении «некондиции» данную проблему можно разрешить следующими способами:

- Выставить определённый процент списания от товарооборота и определить, куда отправятся бракованные изделия – назад поставщику или в утилизацию.

- Оформляют полное списание брака.

- Проводят замену повреждённых изделий на те, что обладают надлежащим качеством (тогда поставщик с собственных средств заберёт бракованный товар и поставит вместо него новый).

Если брак был обнаружен уже после доставки получателю, составляют 3 экземпляра акта. Но если поставка бракованного товара привела к появлению убытков у одной из сторон сделки, то этот факт необходимо отразить в документе.

По одному бланку получают:

- Получатель бракованного товара.

- Компания, осуществлявшая транспортировку изделия.

- Поставщик продукции.

Готовый товар проходит проверку в момент поступления на склад, причём осматривают поставку в присутствии:

- Представителя поставщика имущества.

- Работника транспортной компании (происходит, когда в транспортировке задействована третья сторона).

В комиссию привлекают представителей всех сторон процесса поставки, чтобы не допустить дальнейших разногласий между партнёрами. Позже, если спор не будет улажен, данный документ будет рассматриваться в суде.

Если дефектные изделия было решено вернуть поставщику, для этого составляется отдельный акт о возврате бракованного товара.

Заполнять документ нужно внимательно, поскольку за допущенные ошибки и указание заведомо ложной информации уполномоченные лица могут привлечь к оплате штрафа.

Акт необходим по следующим причинам:

- На его основе получатель товара вправе направить претензию к поставщику. Благодаря ей он в дальнейшем получит назад уплаченные средства за «некондицию».

- Акт задействован при проведении бухгалтерских операций – продавец сможет получить бракованное изделие назад (списав его во внутренней документации, направив на восстановление или изъятие неповреждённых элементов), а покупатель уберёт доставленный товар из списка учёта поступившей продукции.

- Брак, выявленный непосредственно при использовании товара, конечный потребитель сможет на основе акта списать его с учёта.

Подтверждающий документ необходим для закрепления факта обнаружения бракованного изделия и регулирования возможных противоречий между поставщиком и транспортной компанией. В данном случае оба участника, ответственные за поставку товара в надлежащем состоянии, могут обвинять в повреждении друг друга.

Итак, для фиксации бракованной продукции нужно создать комиссию с лицами, которые могут установить факт дефектности товара. Далее подготавливают экспертное заключение, после чего и составляется соответствующий акт. Далее изделия списывают, а сам документ остаётся в архиве.

О том, как списать испорченные товары и материалы, можно узнать из видео ниже.