Проводки по 51 счету

Проводки по 51 счету

Сч. 51 «Расчетный счет» применяется организациями и индивидуальными предпринимателями для отображения операций по взаиморасчетам с контрагентами – физическими и юридическими лицами в валюте РФ с использованием расчетных счетов компании, открываемых в кредитных учреждениях.

51 счет в бухгалтерском учете – это сбор информации о проводимых безналичных расчетах с контрагентами – физическими и юридическими лицами посредством банковских счетов. Здесь отображаются следующие основные операции:

- Поступление денежных средств — оплаты покупателей и заказчиков за предоставленные товары или оказанные услуги;

- Внесение торговой выручки сверх установленных кассовых лимитов;

- Оплата поставщикам за сырье, материалы, товары

- Расчеты по оплате труда

- Расчеты с бюджетами (перечисление взносов, налогов, пени) и т.д.

Внимание! Сч.51 отображает сведения о расчетах только в валюте Российской Федерации.

Сч.51 в бухгалтерском учете является активным, то есть по дебету отображается безналичные поступления денежных средств (оплата покупателей, внесение выручки, возвраты поставщиков) в корреспонденции с соответствующими счетами (62, 50 и т.д.), по кредиту – расходование средств (банковские комиссии, платежи поставщикам, погашение кредитов и займов, уплата налогов и т.д.)

Активный, то есть начальное и конечное сальдо по нему могут быть только дебетовыми. Так как счет 51 активный, его итоги будут отражаться в активе баланса предприятия.

Валюта хозяйственных операций, проводимых по данному счету, должна быть только рублевой. Счет 51 «Расчетный счет» предполагает фиксацию движения денежных средств предприятия с обязательным наличием документации, подтверждающей каждое перемещение денег. В роли таких документов могут выступать:

- Банковские выписки в разрезе каждого открытого счета. 51 счет бухгалтерского учета – это синтетический счет, поэтому на нем целесообразно открывать субсчета для отражения движения отдельно по каждой финансовой структуре и по каждому открытому счету.

- Исходящие платежные поручения или требования, на основании которых были проведены расходные операции. Кредит счета 51 отражает не только переводы денег между банковскими структурами, но и снятие наличности. В этом случае основанием будет корешок чека.

- Дебет 51 счета показывает поступление при внесении представителями предприятия сумм выручки. Фиксация этого факта происходит в банковском ордере.

- 51 счет в бухгалтерии дебетуется при поступлении средств от покупателей и других категорий дебиторов. Основание – экземпляр входящего платежного поручения от контрагента.

Проводки по счету 51 можно условно разбить на две группы. Те, которые связаны с приходом денег, в них используют дебет счета 51, и те, которые связаны со списанием денег, здесь используют кредит 51 счета.

В таблицу мы собрали основные проводки, связанные с поступлением денег.

| Дебет | Кредит | Суть операции |

| 51 | 50 | Деньги из кассы компании положены на расчетный счет |

| 51 | 58 | Получен возврат от заемщика |

| 51 | 60 | Получен возврат аванса от поставщика |

| 51 | 62 | Оплата от покупателя |

| 51 | 66 / 67 | Получен краткосрочный или долгосрочный кредит или займ |

| 51 | 68 / 69 | Возвращены денежные средства из бюджета или внебюджетного фонда |

| 51 | 75 | Внесен вклад в уставный капитал |

| 51 | 86 | Поступило целевое финансирование |

| 51 | 91 | Получены прочие доходы |

| 51 | 90 | На расчетный счет зачислена выручка от покупателей |

| 51 | 55.03 | Получены проценты по депозиту или возвращены деньги со вклада |

| 51 | 76 | Получена оплата от прочих дебиторов |

| 51 | 73 | Возмещение ущерба, который был нанесен сотрудником |

Бухгалтерские проводки, связанные со списанием средств со счета, мы также собрали в таблицу.

| Дебет | Кредит | Суть операции |

| 50 | 51 | Наличные средства сняли со счета и оприходовали в кассу |

| 60 | 51 | Перечислена оплата поставщику |

| 62 | 51 | Покупателю вернули аванс |

| 66 / 67 | 51 | Погашен краткосрочный или долгосрочный кредит или займ. Этой же проводкой оформляется погашение процентов по займам и кредитам |

| 68 / 69 | 51 | Уплачены налоги и взносы во внебюджетные фонды |

| 70 | 51 | Перечислена зарплата работникам |

| 71 | 51 | Перечислены подотчетные средства |

| 58 | 51 | Выдан заем |

| 76 | 51 | Перечислены деньги прочим кредиторам |

| 81 | 51 | Выкупили акции у акционеров |

| 75 | 51 | Учредителю перечислены дивиденды |

| 96 | 51 | Оплачены расходы за счет средств ранее созданного резерва |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет денежных средств на всех ваших банковских счетах. Новичкам мы дарим бесплатный пробный период на 14 дней.

Дебетовый оборот счета

Начнем с приятной, дебетовой части счета. Все деньги, поступившие и зачисленные на текущий банковский счет организации — это дебет 51 счета. Обратите особое внимание: для банка эти суммы — кредитовые, и в вашей банковской выписке они будут стоять в графе «Кредит» — такая специфика.

Примеры основных операций, которые могут быть произведены по поступлению денег, и их проводки приведем в таблице.

Содержание операции Дебет счета Кредит счета Первичный документ Сумма проводки Поступление от покупателя за поставленные товары (работы, услуги) 51.01 62.01, 62.02 Выписка банка, платежное поручение покупателя Сумма по документу, включая НДС Возврат поставщиком остатка средств, перечисленных авансом 51.01 60.02 Выписка банка, акт сверки расчетов с поставщиком, письмо о возврате Сумма по документу, включая НДС Сданы наличные деньги из кассы организации 51.01 50.01 Выписка банка, банковский ордер Сумма по документу (включая НДС или без НДС — зависит от операции оприходования денег в кассу) Зачислена инкассаторская выручка 51.01 57.01 Выписка банка, препроводительная ведомость Сумма по документу (наличие НДС зависит от режима налогообложения) Взнос учредителя в уставный капитал 51.01 75.01 Выписка банка, банковский ордер Сумма по документу, без НДС Поступление средств по кредитному договору, либо по договору займа со сроком возврата до 12 месяцев 51.01 66 Выписка банка, кредитный договор, договор займа Сумма по документу, без НДС Поступление средств по кредитному договору, либо по договору займа со сроком возврата более, чем через 12 месяцев 51.01 67 Выписка банка, кредитный договор, договор займа Сумма по документу, без НДС Возврат переплаты по налогам, сборам и другим обязательным платежам и отчислениям 51.01 68, 69 Выписка банка, решение государственного органа о возврате излишне уплаченных сумм Сумма по документу, без НДС Зачислены ошибочно поступившие суммы 51.01 76.05 Выписка банка, бухгалтерская справка Сумма по документу, без НДС

Что означает запись Дебет 51 Кредит 51

Проводка Дт 51 Кт 51 зачастую применяется для отражения перемещения денег с одного расчетного счета компании на другой.

Поясним. У фирмы есть 2 расчетных счета: один в банке 1, второй в банке 2. Для детализации движения денежных средств по обоим счетам фирма может открыть субсчета к счету 51:

- 51.01 — расчеты по счету в банке 1;

- 51.02 — расчеты по счету в банке 2.

Тогда при осуществлении переводов средств со счета в банке 2 на счет в банке 1 вместо не очень понятной проводки Дебет 51 Кредит 51 можно будет сделать запись: Дт 51.01 Кт 51.02.

Не следует забывать, что субсчета, которые будут применяться вашей организацией, следует указать в рабочем плане счетов, утверждаемом в учетной политике.

ВАЖНО! Аналитический учет по 51 счету может быть построен не только с помощью субсчетов, но и субконто, которые, в частности, используются в ряде бухгалтерских программ (например 1С).

Как проценты поступают на р/с организации

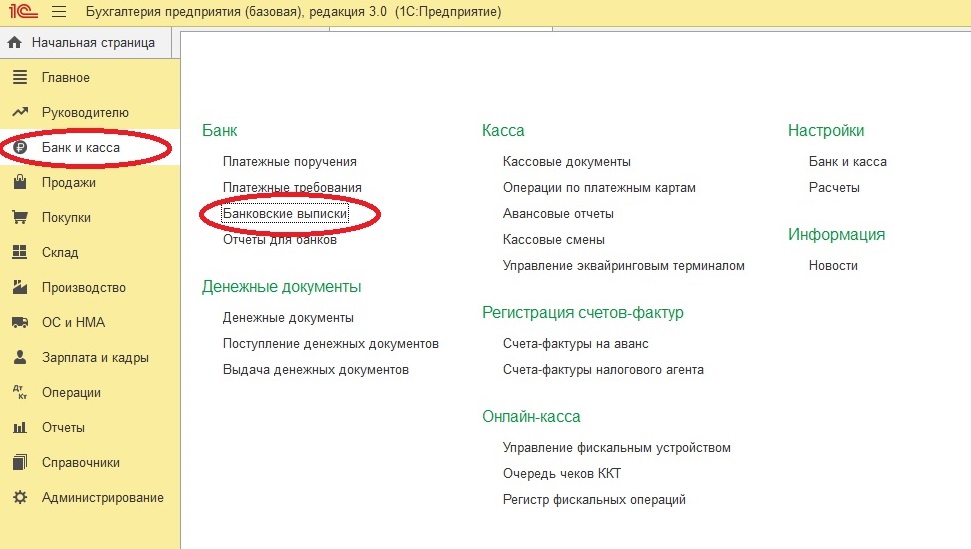

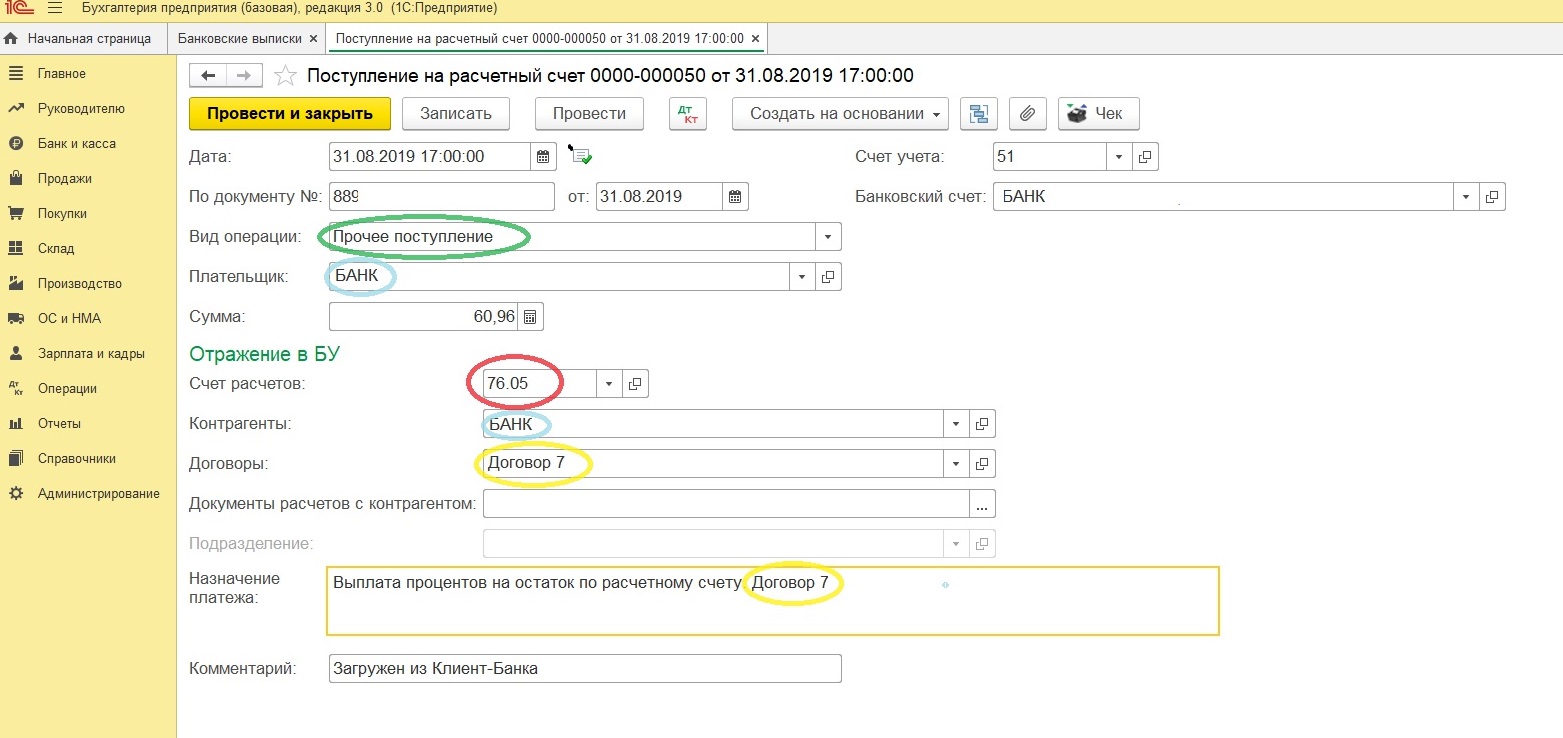

Обычно банк осуществляет перевод процентов в последних числах текущего или первых числах следующего месяца. О поступлении денежных средств становится известно после просмотра документа «Поступление на расчетный счет» («Банк и касса» – «Банковские выписки»).

Проценты на остаток средств, которые поступили на р/с организации или предприятия, отражаются проводкой Дт 51 «Расчетные счета» Кт 76.05 «Расчеты с разными дебиторами и кредиторами».

В соответствующем поле указывается необходимый вид операции — «Прочие поступления».

Дополнительно

В начале статьи я говорил, что для фирмы расчетный счет не обходится бесплатно. Банки берут деньги за обслуживание расчетного счета – это как арендная плата за месяц. Они также берут деньги за каждое платежное поручение, которое фирма отдает банку на перечисление денег с расчетного счета. Банк также берет деньги за снятие денежных средств с расчетного счета.

Все услуги банка наше предприятие оформляет как «прочие Расходы» и относит на 91 счет (вот вам еще один счет, с которым взаимодействует 51)

Для работы с расчетным счетом имеются еще несколько первичных документов: расчеты по инкассо, по аккредитиву. Об этом уже можно почитать в учебниках по бухучету.

Расчетный счет может быть арестован(заблокирован) и предприятие не сможет проводить платежи: получать на расчетный счет сможет, а перечислять нет. Сие действие происходит, например, если есть долги по налогам. В этом случае деньги в нужной сумме будут принудительно сняты с расчетного счета, затем его разблокируют.

В настоящее время походы бухгалтера в банк с платежным поручением – крайне редкий случай. Банки повсеместно внедряют свои системы под названием «Банк-клиент». Благодаря этим программам, установленным на компьютерах бухгалтеров, предприятие может оперативно проводить платежи и получать выписки. Для объединения программ 1С и Банк-клиента используются механизмы выгрузки-загрузки платежных поручений и банковских выписок между этими программами.

Банковские программы по работе с расчетными счетами, вызывают определенные требования к бухгалтерам на участок банка. Теперь, кроме требования для трудоустройства бухгалтером, будет плюсом, если есть опыт работы в программе «Клиент-банк».

Однако, если опыта нет — ничего страшного, поскольку программы эти очень просты. Если вы с компьютером на ТЫ: умеете создавать файлы, переименовывать их, делать архивы, копировать, хорошо владеете, например, MS Office – то Клиент-Банк вы освоите за пару часов.

Закрепите свои знания

Доступно только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.