Проводки по приобретению товаров и услуг

Проводка от поставщика получены товары – Поступили товары от поставщика: проводки и документы

Поступили товары от поставщика: проводки и документы

Поступление товаров и услуг 1С:Бухгалтерия 3.0

Основными операциями хозяйственной деятельности организации является закупка товаров или услуг у поставщиков. Документ Поступления товаров и услуг (Поступление (акты, накладные)) является одним из самых основных в программе, этот документ оформляет поступление товаров для последующей перепродажи, услуг оказываемых нашей компании, поступление основных средств или материалов для производства. Покупка товаров у поставщика в программе отражается в 2 этапа:

Приобретение товаров у поставщика начинается с оплаты за товары (приобретение по предоплате).

1 этап: Оплата поставщику

Поставщик выставляет счет за товары, и на основании этого счета мы формируем платежное поручение в 1С.

Идем Банк и касса — Платежные поручения и нажимаем кнопку Создать.

Заполняем Платежное поручение.

При использовании системы DirectBank вы можете сразу выгрузить это платежное поручение в банк клиент.

Вид операции: «Оплата поставщику», Дата, Получатель (выбираем поставщика товаров), вводим сумму платежа по счету, Назначение платежа. При создании назначения платежа вы можете использовать словарь синонимов, который поможет вам легко оперировать русским языком!

В поле «Состояние» выбираем Оплачено и переходим по ссылке «Ввести документ списания с расчетного счета».

Появляется документ «Списание с расчетного счета» где все поля заполнены автоматически из документа-основания (из платежного поручения). Проверяем правильность введенных данных. Снимите флажек «Подтверждено банковской выпиской», потому что денежные средства еще не были списаны банком. При сохранении документа «Списание с расчетного счета» проводки не формируются.

Возвращаемся к документу Платежное поручение. Чтобы увидеть печатную форму документа нажимаем кнопку «Платежное поручение». Провести и закрыть

После того, как получили выписку банка, где отразилось списание денежных средств за товар, необходимо подтвердить ранее созданный документ «Списание с расчетного счета» для формирования проводок.

раздел Банк — Банковские выписки — Списание с расчетного счета и устанавливаем флажок «Подтверждено банковской выпиской. Провести.

Проводка по поступлению материалов от поставщика

Для просмотра проводок нажимаем кнопку «Показать проводи и другие движения документа»

Операция отразилась по счету 60.02, так как в примере оплата по предоплате.

2 этап: Учет поступления товаров

Итак, чтобы отразить поступление товаров в 1С, открываем раздел Покупки — Поступление (акты, накладные)

кнопка Поступление — выбираем Товары (накладная)

Заполняем поля в документе Поступление товаров. Нажимая кнопку Добавить, добавляем товары, которые поступили по накладной от поставщика. Если в списке Номенклатуры нет нужной позиции, создаем.

После заполнения документа нажимаем кнопку Провести. Чтобы посмотреть проводки, которые сформировались нажимаем кнопку Дт/Кт

Когда заполнение документа законченно нажимаем Провести и закрыть.

Поступление товаров в 1С является неотъемлемой частью работы с программой, данный вид документов является первичкой, то есть именно эти документы формируют ввод первичных данных по поставщикам и работе с банковским счетом, ошибки на этапе заполнения, приведут к искажению учета и неверное формирование базы налогов при закрытии месяца или формировании отчетов,

Документы для оприходования товара

# 18 / 20.12.04

Покупка товаров

6. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

13. Организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу.

Суммовая разница

факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности факторов хозяйственной деятельности).

Проводки при поступлении товаров от поставщика

Оценка материально-производственных запасов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия запасов к бухгалтерскому учету.

12. Фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

2. Настоящее Положение не применяется:

…

при пересчете стоимости активов и обязательств, выраженной в иностранной валюте или в условных денежных единицах, но подлежащих оплате в рублях; …

Получены бесплатные образцы товара от поставщика: бухучет и налогообложение

Интересные статьи

Поступление товара в 1С Бухгалтерия 8.3

Получите понятные самоучители по 1С бесплатно:

Для оформления покупки товара в программе 1С нужно ввести документ с видом «Товары». В шапке документа необходимо указать организацию-получателя номенклатуры, склад для приемки, контрагента-продавца и его договор:

Ниже, в табличной части, заносится информация о позициях номенклатуры:

Какой товар был куплен, в каком количестве, по какой цене и с какой ставкой НДС (если ваша компания является плательщиком НДС). Счета учета могут присутствовать в табличной части, а могут и нет. Это зависит от настроек программы. В проводках товар обычно приходуется на счет 41.01.

На этом заполнение документа окончено.

Если поставщик предоставил вам счет-фактуру, её необходимо отразить в программе. Делается это путем заполнения полей «номер» и «дата» в нижней части документа:

После нажатия на кнопку «Зарегистрировать» 1С сама создаст новый документ «Счет фактура полученный». Этот документ делает проводки по НДС (например, 68.02 — 19.03) и формирует запись в книге покупок.

Посмотрим проводки созданного 1С с помощью документа «Поступление товаров и услуг». Сделать это можно с помощью нажатия кнопки Дебет- кредит —  :

:

Как видно, документ сформировал две проводки:

- Дебет 41.01 Кредит 60.01 — поступление товара и начисление долга перед поставщиком;

- Дебет 19.03 Кредит 60.01 — отражение входящего документа.

В этом случае товар продается в «кредит», то есть по постоплате. Если бы мы вначале оплатили товар, то программа бы сформировала проводку зачета аванса (Дт 60.01 — Кт 60.02) на сумму предоплаты.

Смотрите наше видео по оформлению покупки товара:

Поступление услуг в 1С 8.3 — пошаговая инструкция

Поступление услуг в 1С 8.3 также рассмотрим на примере.

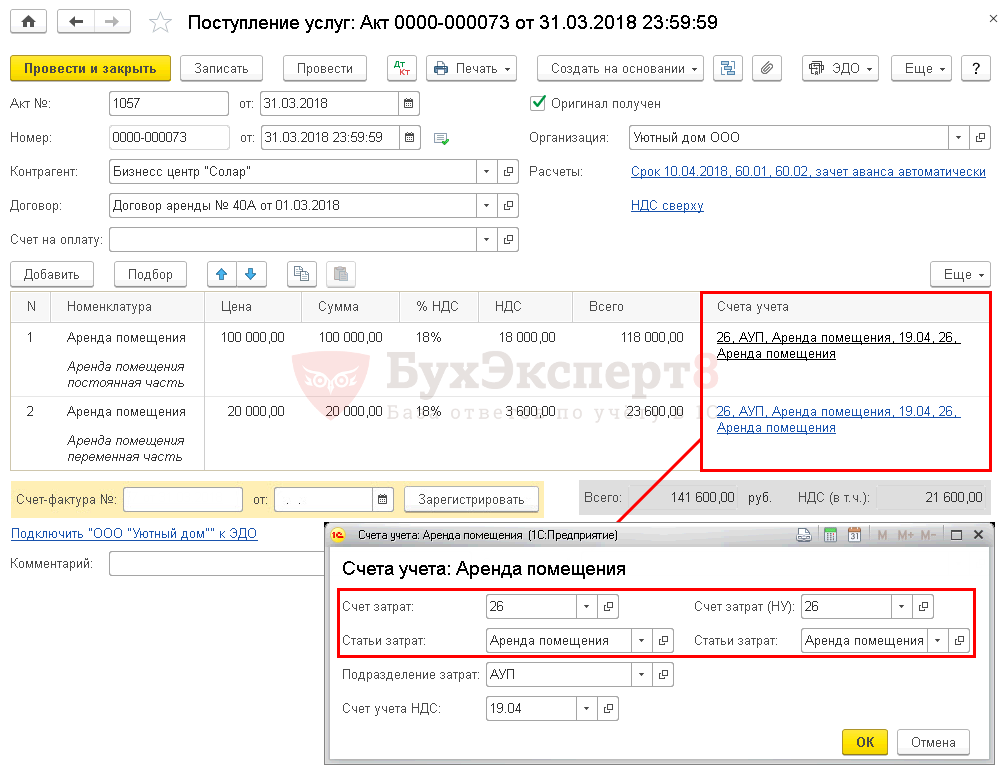

Организация заключила договор аренды офисного помещения с Бизнес-центром «Солар», согласно которому ежемесячная арендная плата состоит из:

- фиксированной части — 118 000 руб.;

- переменной части, определяемой ежемесячно исходя из стоимости коммунальных услуг.

31 марта арендодатель выставил документы по аренде за март на сумму 141 600 руб., в т. ч. НДС 18%.

Поступление услуг

Поступление услуг, работ от стороннего контрагента в 1С 8.3 отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Услуги (акт) .

В форме укажите:

- Акт № от — номер и дата акта оказания услуг, работ.

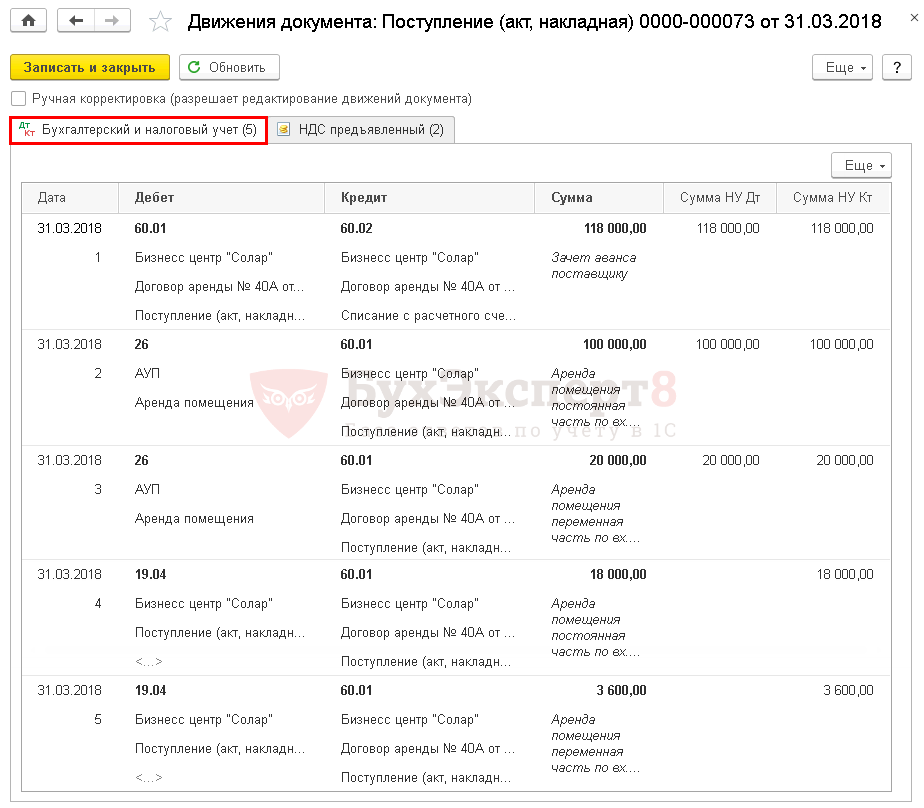

Проводки

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры от арендодателя необходимо указать его номер и дату внизу формы документа П оступление (акт, накладная) , нажать кнопку Зарегистрировать .

См. также:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Покупка и продажа валюты в 1С 8.3 Бухгалтерия примеры, проводкиЕсли организация работает с иностранными контрагентами, то ей приходится вести.

- Примеры настроек различных формул и показателей на примере Премий.

- Примеры использования нового механизма продления отпуска в связи с болезнью: если несколько больничных листов или на период больничного пришлось несколько отпусковВ ЗУП 3.1.14 реализован новый механизм для продления отпусков на.

- Как заполнить код выполняемой функции — примеры от ПФРПенсионный фонд опубликовал образцы заполнения СЗВ-ТД, в которых разъяснил работодателям.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 |

| Объекты / Виды начислений: | |

| Последнее изменение: | 28.07.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(2 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Бухгалтерские проводки при оказании услуг на примерах

Бухгалтерские проводки при оказании услуг у заказчика и исполнителя формируются по-разному. У исполнителя услуг для этого служит счет 90 «Продажи». На нем по дебету отражаются фактические расходы, а по кредиту – полученная выручка. Иначе отражается покупка услуг у заказчика. Затраты на их приобретение должны учитываться согласно ПБУ 10/99.

Пример 1. Оказание транспортных услуг контрагенту

Транспортная компания ООО «ЛАДА» оказала услугу по доставке товара покупателю. Согласно условиям договора стоимость одного часа перевозки товара составляет 1 770,00 руб., в т.ч. НДС 18% — 270,00 руб. Согласно предоставленному водителем путевому листу, автомобиль находился в пути 11 часов.

Рассчитаем общую стоимость услуги: 11* 1 770,00 = 19 470,00 руб, в т.ч. НДС 18% — 2 970,00 руб.

Бухгалтер ООО «ЛАДА» делает следующие проводки по оказанным транспортным услугам:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 62.01 | 90.01.1 | 19 470,00 | Отражена выручка от реализации услуг по доставке товара контрагенту | Акт об оказании услуг |

| 90.03 | 68.02 | 2 970,00 | Начислен НДС от реализации услуг по доставке товара контрагенту | Счет фактура выданный |

Пример 2. Оказание бухгалтерских услуг контрагенту

Сотрудник организации «Бизнес Центр» оказала бухгалтерские услуги по составлению годовой отчетности контрагенту. Стоимость услуги составила 35 400,00 руб., в т.ч. НДС 18% — 5 400,00 руб. Контрагент оплатил услуги после подписания Акта о выполненных услугах.

Получите понятные самоучители по 1С бесплатно:

Бухгалтер «Бизнес Центр» делает следующие проводки по оказанным бухгалтерским услугам:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 62.01 | 90.01.1 | 35 400,00 | Отражена выручка от реализации услуг | Товарная накладная (ТОРГ-12), Счет фактура выданный |

| 90.03 | 68.02 | 5 400,00 | Начислен НДС от реализации услуг | |

| 51 | 62.02 | 35 400,00 | Оплата контрагента за оказанные услуги | Акт о выполненных услугах, Банковская выписка |

Пример 3. Оказание курьерских услуг сторонней организацией

Организация ООО «Весна» реализовала товар на общую сумму 55 460,00 руб., в т.ч. НДС 18% — 8 460,00 руб. Доставку товара осуществляет сторонняя курьерская служба. Стоимость услуг по доставке товара составила 1 593,00 руб., в т.ч. НДС 18% — 243,00 руб.

Оказанные услуги курьерской службой бухгалтер ООО «Весна» отражает проводками::

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 62 | 55 460,00 | Отражена оплата за товар | Банковская выписка |

| 62 | 90.01 | 55 460,00 | Отражена выручка за реализованный товар | Товарная накладная (ТОРГ-12), Счет фактура выданный, Книга продаж |

| 90.03 | 68 | 8 460,00 | Отражена сумма НДС | |

| 90.02 | 41 | 47 000,00 | Списана стоимость реализованного товара | |

| 44.01 | 60 | 1 350,00 | Отражена стоимость услуги за доставку товара | Акт об оказании услуг, Счета фактура полученный, Книга покупок |

| 19 | 60 | 243,00 | Отражена сумма НДС за оказанные услуги | |

| 68 | 19 | 243,00 | Сумма НДС принят к вычету | |

| 60 | 51 | 1 593,00 | Оплата услуг за доставку товара | Банковская выписка |

Пример 4. Безвозмездное оказание услуг

ООО «ВЕСНА» принято решение об оказании безвозмездной услуги по ремонту помещения школе. Стоимость потраченных материалов на ремонт составила 302 595,86 руб., в т.ч. НДС 18% — 46 158,69 руб. Стоимость оказанных услуг составила 51 507,00 руб., в т.ч. НДС 18% — 7 857,00 руб.

В бухгалтерском учете при формировании проводок по оказанным услугам также можно использовать субсчет 76.05 «Расчеты с прочими поставщиками и подрядчиками» счета 76 «Расчеты с разными дебиторами и кредиторами». Аналитический учет по субсчету 76.05 ведется по каждому контрагенту, по договорам расчетов, документами расчетов с контрагентами.

Бухгалтерские проводки по оказанным безвозмездно услугам:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 91.02 | 10.01 | 302 595,86 | Списана фактическая стоимость переданных материалов | Приказ на передачу материалов;Заявление на отпуск материалов на сторону (по форме № М-15) (или Товарная накладная);Счет фактура выданный; Бухгалтерская справка |

| 10.01 (НУ) | 302 595,86 | Списана фактическая стоимость переданных материалов из налогового учета | ||

| 91.02 (ПР) | 302 595,86 | Отражена постоянная разница по переданным материалам | ||

| 91.02 | 68.02 | 46 158,69 | Начислен НДС по переданным материалам | Бухгалтерская справка |

| 76.05 | 90.01 | 51 507,00 | Отражена стоимость оказанных услуг | Акт о приеме оказанных услуг, Товарная накладная, Счет фактура выданный |

| 90.03 | 68.02 | 7 857,00 | Начислен НДС по оказанным услугам | |

| 90.02 | 26 | 43 650,00 | Списана фактическая стоимость оказанной услуги | Бухгалтерская справка |

Образец договора оказания услуг и акта выполнения услуг можно скачать здесь ˃˃˃

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Проводки по реализации товаров и услуг

При продаже товаров в розницу

Особенностью учета реализации в розничной торговле является поступление выручки от продажи не на расчетный счет, а, в основном, в кассу.

В связи с тем, что покупателями выступает достаточно обширный круг потребителей, расчеты с ними ведутся без использования счета 62, а напрямую на счет учета выручки. Кроме этого, на себестоимость проданных товаров обычно списываются также затраты на их продажу.

Продажа товаров оптом по предоплате

Когда договором купли-продажи или поставки установлена предоплата, она предполагает, что покупатель полностью или частично должен произвести оплату товара до его отгрузки.

| Дебет | Кредит | Обозначение операции |

| 51, 52 | 62/2 | От покупателя получен аванс за продукцию, товар |

| 76/НДС | 68 | Определен НДС на полученный от покупателя аванс |

| 62 | 90/1 | Указана выручка от продажи товаров, готовой продукции |

| 90/2 | 41, 43 | Списывается себестоимость проданного товара, готовой продукции |

| 90/2 |

Продажа товаров оптом по отгрузке

При учете продажи товара по отгрузке, оплата производится в момент отгрузки либо после нее. Также имеет значение в какой момент будет происходить переход права на отгруженные товары от поставщика к покупателю (на складе поставщика, на складе покупателя или где-то промежуточно).

Так как товар будет находиться уже не на складе, но и списать его стоимость на реализованные товары поставщик тоже не сможет, следует применять счет 45. При этом не возникает обязательств по определению и уплате налога НДС с авансового платежа (по причине отсутствия такового).

| Дебет | Кредит | Обозначение операции |

| 62 | 90/1 | Начислена выручка по отгруженной продукции |

| 45 | 41,43 | Отгружены товары, готовая продукция покупателю |

| 90/2 | 45 | Списывается себестоимость проданного товара, готовой продукции (когда товары перешли в собственность покупателя) |

| 90/3 | 68 | Отражен НДС по проданным товарам, продукции |

| 51, 52 | 62 | Поступила оплата за поставленные товары, продукцию |

Реализация услуг

Оказание услуг в бухучете проводится аналогично реализации товаров. Но так как они не имеют материального воплощения, то все затраты собираются на одном из счетом производства (20, 25 и т. д.), после чего они списываются в момент реализации на счет 90/2. Счета 41, 43 при этом не используются.

| Дебет | Кредит | Обозначение операции |

| 62 | 90/1 | Показана выручка от выполнения услуг |

| 90/2 | 20 | Списывается себестоимость выполненных услуг |

| 90/3 | 68 | Отражен НДС по оказанным услугам |

| 51, 52 | 62 | Поступила оплата за услуги |

Возврат аванса

Авансом является платеж, который выполняется заказчиком или покупателем в счет будущих товаров или работ.

При определенных обстоятельствах заказчик может потребовать вернуть ранее уплаченные средства:

- Если поставщик не исполняет свои обязательства;

- Если работы выполняются не качественно;

- Если начало работ было осуществлено позднее установленного;

- Иные обстоятельства, указанные в заключенном соглашении.

Операции с авансами, когда осуществляется их возврат покупателю, оформляются следующими проводками:

| Дебет | Кредит | Обозначение операции |

| 51 | 62/2 | На расчетный счет зачислен аванс за товары, услуги |

| 76/НДС | 68 | На сумму поступившего аванса начислен НДС |

| 62/2 | 51 | Покупателю возвращена сумма аванса |

| 68 | 76/НДС | Сумма НДС, уплаченная с аванса, принята к вычету |

В бюджетном учреждении

В таком учреждении продажа товаров выполняется на основании договорной цены. Учреждение самостоятельно определяет размер наценки, но она не должна вступать в противоречие с нормативными актами.

Кроме этого, государство определяет перечень товаров, на которые устанавливает цену самостоятельно. Цену на них учреждение устанавливает на основании утвержденных тарифов.

| Дебет | Кредит | Обозначение операции |

| 1 401 10 130 | 1 105 37 440 | Списание стоимости проданной продукции |

| 1 205 31 560 | 1 401 10 130 | Произведено начисление выручки, включая налог НДС |

| 1 304 04 440 | 1 303 05 730 | Отражено уведомление администратора кассовых поступлений |

| 1 303 05 830 | 1 205 31 660 | Произведено зачисление дохода от реализации в доход бюджета учреждением, являющимся администратором доходов |

| 1 210 02 440 | 1 205 31 660 | Произведено зачисление дохода от реализации в доход бюджета учреждением, не являющимся администратором доходов |

Безвозмездная передача

Несмотря на то, что поставщик при такой операции фактически не получает для себя никакой выгоды, в том числе и выручки, налоговое законодательство данную операцию трактует как продажу.

Еще одна особенность — определение налога на прибыль. В бухгалтерском учете все понесенные расходы включаются в состав прочих. В то же время, в налоговом учете они не включаются в состав уменьшающих базу по налогу на прибыль.

Оформляются следующие проводки:

| Дебет | Кредит | Обозначение операции |

| 91/2 | 41, 43 | Списана себестоимость переданных товаров или готовой продукции |

| 91/2 | 60, 76 | Списаны затраты по транспортировке, хранению переданных товаров |

| 91/2 | 68 | Произведено начисление НДС на стоимость переданных товаров |

| 19 | 68 | По переданным товарам произведено восстановление НДС, ранее включенного в вычет |

| 91/2 | 19 | Восстановленный НДС списан на прочие расходы |

Реализация товара через посредника

В сделке по продаже товара могут участвовать третьи лица, которые выступают посредниками между покупателем и продавцом. В этих случаях план счетов также предполагает использование счета 45.

Рекомендации в итоге

Трудности никогда не пугали россиян, какой бы национальности они ни были. Нас постоянно окружают враги, которые завидуют мощи, природным просторам, богатству ресурсов, развитию и духовному состоянию бойцов армии. Поступить в спецназ непросто, но главное можно. Поэтому нужно хорошо учиться, отдавать предпочтенье спортивным занятиям:

- Боксу.

- Кикбоксингу.

- Борьбе.

- Стрельбе.

- Занятиям по ориентированию.

- Альпинизму.

- Дайвингу.

- Парашютному спорту.

И если призывников в настоящий момент не берут в спецназ, по причине специальной подготовки, на которую тратится много времени, то есть возможность быть замеченным во время срочной службы в одном из рода войск. Командование всегда присматривается к талантливым бойцам, их желание учитывается, таких воинов ставят на особый контроль.