Проводки в ТСЖ 2021

Основные правила ведения бухучета в ТСЖ (нюансы)

- Цели и задачи некоммерческой организации — ТСЖ

- Бухгалтерский учет и отчетность в ТСЖ (нюансы)

- Налоговые обязательства ТСЖ (нюансы)

- Бухгалтерские проводки в ТСЖ (нюансы)

- Итоги

Особенности создания ТСЖ

Главная цель создания ТСЖ заключается в следующем:

- эффективное управление недвижимостью, которая на законных правах принадлежит участникам товарищества;

- своевременное проведение ремонта и технического обслуживания инженерных коммуникаций;

- расчет коммунальных услуг согласно реальных, а не завышенных тарифов;

- благоустройства прилегающей к многоквартирным домам территории и т. д.

Федеральное законодательство не запрещает товариществам собственников недвижимости заниматься коммерческой деятельностью, цель которой заключается в получении дохода. В данном случае речь идет не о ведении бизнеса в его прямом понимании, а о предоставлении мелких услуг на платной основе для участников товарищества:

- возведение дополнительных объектов недвижимости;

- размещение рекламы;

- сдача объектов недвижимости в аренду;

- проведение ремонтных работ и т. д.

При заключении любых договоров, руководство ТСЖ должно соблюдать интересы собственников жилья. Вся полученная выручка поступает на расчетный счет товарищества. После этого денежные средства распределяются по специальным фондам. Ее ТСЖ может расходовать только по тем направлениям, которые были отражены в уставной документации, утвержденной всеми собственниками недвижимости. Все денежные средства, которые будут поступать на расчетный счет в виде членских взносов, могут быть направлены только на оплату коммунальных услуг, а также на поддержание объектов недвижимости в должном техническом состоянии.

Российским законодательством разрешается объединяться в ТСЖ не только владельцам городских квартир, но и собственникам частных домов, расположенных на соседствующих земельных участках.

Какую прибыль получает товарищество?

Согласно п. 2 ст. 151 ЖК РФ, доходами жилтоварищества являются следующие финансовые поступления:

- платежи и взносы жильцов;

- прибыль от хозяйственной деятельности;

- муниципальные или региональные субсидии из бюджета;

- спонсорская помощь и благотворительность.

Платежи и взносы могут учитываться или не учитываться при налогообложении в зависимости от плательщика и целевого назначения таких взносов, а также от системы налогообложения (о том, какие налоги должно платить ТСЖ, мы рассказывали тут).

Прибыль от хозяйственной деятельности может иметь следующие источники (п. 2 ст. 152 ЖК РФ):

- Ремонтно-сервисное обслуживание общих и индивидуальных жилых помещений.

- Строительство объектов недвижимости на территории, вверенной ТСЖ для хозяйственного использования.

- Сдача в аренду помещений, участков для парковки и рекламных мест.

Попробуйте демоверсию прямо сейчас!

- Настроим программу под ключ по льготной цене;

- Оперативно перенесем ваши данные в программу;

- Предложим обучение;

- Обеспечим бесплатный доступ к Базе знаний.

Стоимость аренды программы

1188 ₽./мес. при оплате за год, 1 пользователь, до 500 л.счетов. При ежемесячной оплате 1485 ₽ .

+380 ₽./мес. pа каждые 500 лицевых счетов “сверху”.

Бесплатно в период аренды:

- — Выгрузка данных в ГИС ЖКХ через шаблоны и API;

- — Мобильное приложение для председателя;

- — Мобильное приложение для контролёра ЖКХ;

- — Обширная база знаний;

- — Бесплатные обновления.

ТСЖ как способ управления многоквартирным домом

ТСЖ (товарищество собственников жилья) называют некоммерческую организацию, целью создания которой является управление общим имуществом домовладельцев, его содержание, а также получение коммунальных услуг. Учредителями ТСЖ выступают непосредственно собственники жилых квартир в многоквартирных домах.

Все решения, принимаемые относительно общей собственности, утверждаются на общем собрании домовладельцев большинством голосов . Для определения количества голосов, которым обладает владелец жилого помещения, необходимо принимать во внимание его долю в собственности на общее имущество.

Для решения задач по содержанию и управлению общего имущества ТСЖ использует финансовые средства, поступающие из следующих источников:

- платежи членов ТСЖ (обязательные выплаты, членские взносы и т.п.);

- доходы от ведения хозяйственной деятельности;

- бюджетные субвенции;

- прочие поступления.

Поступления в виде обязательных платежей ТСЖ направляет на оплату коммунальных услуг, а также на покрытие расходов по содержанию и текущему ремонту общего имущества. Согласно положению ЖК РФ, средства из данных источников не образуют доходов.

Средства, получаемые от ведения хозяйственной деятельности (сдача помещений в аренду, строительство дополнительных объектов и т.д.), ТСЖ направляет в специальные фонды. Данные вложения распределяются на цели, предусмотренные уставом ТСЖ.

Выплаты членам правления без уплаты страховых взносов

Члены правления не являются сотрудниками ТСЖ. Это выборная должность. Вопрос начислять ли с этого вознаграждения страховые взносы или нет — спорный. В 2018 году Минфин выпустил письмо от 09 апреля 2018 г. № 03-15-05/23294 в котором говорится, что выплата вознаграждения связана с выполнением трудовой функцией, т.е. следует считать это оплатой труда и платить взносы.

В 2018 году Отделение Пенсионного фонда по Санкт-Петербургу и Ленинградской области выпустило письмо от 23 августа 2018 г. № 19-02/29988, в котором говорится, что выплата вознаграждения членам правления подразумевает выполнение трудовой функции. Их нужно включать в отчет СЗВ-М и они не имеют право на индексацию пенсии.

Вместе с тем, есть судебные решения с обратной позицией. Так, в Постановлении Тринадцатого арбитражного апелляционного суда от 23.11.2015 № 13АП-24248/2015 по делу № А26-5036/2015 суд встал на сторону ТСЖ и указал, что вознаграждение председателя в отличие от заработной платы не зависит от квалификации работника, сложности, количества, качества и условий выполняемой работы. Но это решение было отменено вышестоящей инстанцией.

Сейчас Минфин подготовил проект поправок в ст. 420 Налогового кодекса, где уточняется, что к облагаемым взносами выплатам относятся вознаграждения председателю и членам правления МКД.

Примеры отражения начислений в бухгалтерском учете

Сводное отражение

Сделаем начисление услуг за июнь и июль 2020 года.

Сформируем отчет по начислениям и долгам и посмотрим общую сумму начисленных услуг.

Нас интересует колонка «Начисление». По ней будем сверять сумму, попавшую в документ отражения начислений.

Перейдем в меню «Регламентированный учет — Отражение начислений в регламентированном учете». Создадим новый документ по кнопке «Создать» за июнь 2020 года.

ВАЖНО! Обратите внимание, что дата/время документа должны быть позже даты/времени начислений.

Вид операции — сводное отражение.

В верхней шапке документа можно выбрать параметры для заполнения табличной части:

по определенному контрагенту;

по определенной номенклатуре и номенклатурной группе.

В нашем случае отбор делать не будем, заполним документ по всем данным в базе по кнопке «Заполнить».

Сумма начислений составила 18530,78 руб, что совпадает с созданным ранее отчетом по начислениям и долгам.

В табличной части отдельно выделена сумма капремонта. Это сделано для удобства отслеживания, если по этой услуге необходимы проводки, отличные от основных услуг.

После проведения документа сформированные проводки можно посмотреть по кнопке «Дт/Кт»:

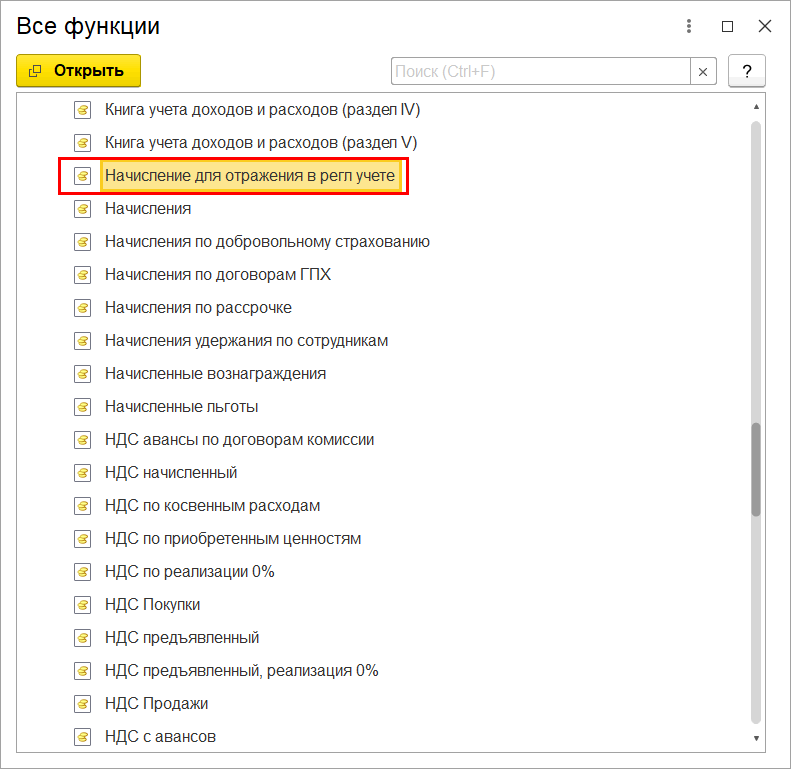

Теперь откроем регистр накопления (Все функции — Регистры накопления) «Начисление для отражения в регл учете»:

Под знаком «+» отмечены сделанные начисления, сумму можно посмотреть в самом последнем столбце. Под знаком «-» идут начисления, отраженные в бухгалтерском учете. Таким образом, на следующий период не должно быть никаких остатков.

Как уже было отмечено ранее, если при отражении начислений в бухгалтерском учете какие-то суммы не сходятся, то проверять надо именно в этом регистре. Можно сделать дополнительный отбор и проанализировать расхождения сумм самостоятельно.

Отражение начислений типовыми документами регламентированного учета

Выполним отражение начислений за июль 2020 года типовыми документами.

В меню «Регламентированный учет — Отражение начислений в регламентированном учете» создадим новый документ по кнопке «Создать». Вид операции – Отражение типовыми документами реализации услуг.

При необходимости можно также настроить отбор для заполнения табличной части.

Сама табличная часть при этом изменяется. Появилась вкладка «Параметры документов» – необходима для заполнения параметров, по которым будут созданы бухгалтерские документы:

Тип документа – Реализация товаров и услуг или Акт об оказании производственных услуг.

Параметры отражения льгот – Контрагент и Договор – заполняются, если льготы отражаются отдельной суммой в документе «Корректировка долга».

Заполним табличную часть документа:

Внизу таблицы есть пояснения по цвету строк:

Сумма еще не отражена в регламентированном учете – цвет шрифта черный. Это значит, что отражения на счетах бухучета еще не было.

Суммы, отраженные в оперативном учете, соответствуют суммам, отраженным в регламентированном – цвет серый. В этом случае начисления уже отражены в бухгалтерском учете и при этом их суммы совпадают.

Не совпадают суммы оперативного и регламентированного учета – цвет красный. Это значит, что суммы начислений и бухгалтерского учета не совпадают. Такое может быть, если какие-то данные менялись задним числом.

После заполнения документа необходимо создать документы бухучета. Сделаем это по кнопке «Документы — Сформировать документы»:

Программа предлагает записать документ, нажимаем Да.

Созданный документ реализации услуг отражается в колонке «Документ». Как мы видим, цвет шрифта сменился на серый, т.е. начисления отражены в бухгалтерском учете и при этом суммы совпадают с оперативным, т.е. с начислениями блока ЖКХ. Если все отражено корректно, проведем документ.

Проводки в этом случае будут формироваться не в этом документе, а в сформированном документе «Реализации товаров и услуг»:

Примечание:

Пример отражения с учетом объемов и сумм описан в инструкции.