Расчет показателей рентабельности капитала по данным бухотчетности

Виды рентабельности капитала, расчет и формулы

При проведении анализа финансово-хозяйственной деятельности рассчитываются различные экономические показатели, в том числе рентабельность.

Рентабельность – это основной показатель хозяйственной эффективности вложений в различные финансовые объекты хозяйствующего субъекта.

- Коэффициент рентабельности понимается как отношение прибыли к статьям активов или источникам их формирования.

- Рентабельность обычно выражается в процентах.

Читайте также

Блок II. Оценка кредитной истории и деловой активности филиала

Блок II. Оценка кредитной истории и деловой активности филиала А..Анализ объема кредитного портфеля филиала (весь пул кредитных продуктов по программам кредитования корпоративного и малого бизнеса) (табл. 4.5).Табл. 4.5. Анализ объема кредитного портфеля филиала[162] Оценка

73. Показатели деловой и инвестиционной активности

73. Показатели деловой и инвестиционной активности Коэффициент обеспеченности оборотными средствами (К14) вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах

Глава 9 Анализ финансовых результатов деятельности коммерческих организаций

Глава 9 Анализ финансовых результатов деятельности коммерческих организаций 9.1. Безубыточная деятельность как фактор обеспечения финансовой стабильности коммерческих организаций Понятие коммерческой организации непосредственно связано с получением прибыли как

10.3. Факторный анализ рентабельности активов коммерческих организаций

10.3. Факторный анализ рентабельности активов коммерческих организаций Коэффициент (процент) рентабельности активов отражает эффективность использования всего имущества коммерческой организации. Этот показатель в литературе называют экономической

10.8. Показатели деловой активности коммерческих организаций

10.8. Показатели деловой активности коммерческих организаций Деловая активность коммерческой организации проявляется в динамичности ее развития, в достижении ею поставленных целей, в эффективном использовании производственного потенциала, в расширении рынков сбыта

10.9. Формирование управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций

10.9. Формирование управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций При формировании возможных управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций нами выделены два основных

Глава 11 Анализ финансового состояния коммерческих организаций

Глава 11 Анализ финансового состояния коммерческих организаций 11.1. Задачи, направления, приемы и виды анализа финансового состояния Достоверная и объективная оценка финансового состояния необходима как собственникам и руководству организации, так и внешним

Глава 12 Анализ внешнеэкономической деятельности коммерческих организаций

Глава 12 Анализ внешнеэкономической деятельности коммерческих организаций 12.1. Внешнеэкономическая деятельность, ее определение и содержание В нормативных документах определение внешнеэкономической деятельности (далее – ВЭД) приводится в ст. 1 Федерального закона «Об

18. Базовые способы и модели прогнозирования деловой активности

18. Базовые способы и модели прогнозирования деловой активности Деловая активность коммерческой организации проявляется в динамичности ее развития, достижении ею поставленных целей, что отражают натуральные и стоимостные показатели, в эффективном использовании

Глава 6 Анализ деловой и рыночной активности предприятия

Глава 6 Анализ деловой и рыночной активности предприятия 6.1. Система показателей для оценки деловой активности Деловая активность предприятия измеряется с помощью системы количественных и качественных критериев.Качественные критерии – широта рынков сбыта (внутренних

6.1. Система показателей для оценки деловой активности

6.1. Система показателей для оценки деловой активности Деловая активность предприятия измеряется с помощью системы количественных и качественных критериев.Качественные критерии – широта рынков сбыта (внутренних и внешних), деловая репутация предприятия, его

116. Оценка деловой активности. Оценка рентабельности

116. Оценка деловой активности. Оценка рентабельности Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности. На качественном уровне она может быть получена в результате сравнения деятельности

Коэффициенты деловой активности

Коэффициенты деловой активности Коэффициенты деловой активности демонстрируют продуктивность использования компанией имеющихся у нее активов и то, сколько ценности она получает от своих запасов или других активов. Чем больше величины этих коэффициентов, тем дольше, а

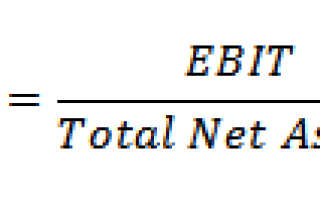

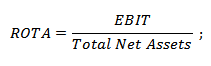

Коэффициент рентабельности совокупных активов – ROTA. Формула расчета

Коэффициент рентабельности совокупных активов ( англ. Return On Total Assets, ROTA) – показатель отражающий прибыльность использования всех активов предприятия. Коэффициент рентабельности совокупных активов представляет собой отношение прибыли предприятия перед выплатой налогов и получением процентных платежей к суммарным нетто-активам. Данный показатель показывает, как предприятие использует свои активы перед выплатой по обязательствам. Коэффициент ROTA отличается от ROA тем, что при его расчете учитывается операционная прибыль, а не чистая. Формула расчета показатели следующая:

EBIT – операционная прибыль до налогов и начислении процентов по кредитам;

Total Net Assets – сумма всех активов предприятия.

Нормы рентабельности: какой должна быть эффективность

Универсального показателя для любой отрасли не существует. Этот коэффициент — всего лишь экономический показатель, который показывает отношение прибыли к чему-либо. Без учета других факторов и расходов.

Если показатель рентабельности получается отрицательной величиной, компания, вероятно, работает в убыток. В других случаях нужно проводить оценку рынка. В каких-то отраслях рентабельность в 20 % считается огромной удачей, в других, наоборот, 20 % будет слишком низким коэффициентом.

Нормативное значение

ROS должен быть выше 0. Если это не так, то управление предприятием неэффективно, и оно несет убытки. Нормативные значения данного показателя зависят от отрасли производства:

- сельское хозяйство – 9%;

- торговля розничная – 2,2%;

- операции с недвижимостью – 5,7%.

- добыча нефти и газа – 4,1%;

- производство пищевых продуктов – 1,5%;

- строительство зданий – 1,1%.

Справка! Строгих нормативов ROS не существует. Это лишь средние значения по отраслям за год, собранные Росстатом по результатам анализа деятельности российских компаний.

Ознакомиться с полным списком средних значений можно, скачав файл в формате Excel.

В целом, предприятие считается:

- низкорентабельным, если ROS находится в пределах 1-5%;

- среднерентабельным при ROS от 5% до 20%;

- высокорентабельным в случае значения показателя 20-30%;

- сверхприбыльным, если значение превышает 30%.

Об эффективности хозяйственной деятельности можно судить, проанализировав показатель в динамике. Его увеличение говорит о высокой эффективности реализации и снижении себестоимости продукции.

Схема, нормативные значения собственного капитала

Краткое содержание и ссылки по теме

- Что такое рентабельность собственного капитала?

- Схема рентабельности собственного капитала

- Рентабельность собственного капитала (формула)

- Нормативные значения коэффициента рентабельности

Что такое рентабельность собственного капитала?

Каждый день в мире появляются новые или закрываются уже существующие организации. Многое зависит от эффективности работы той или иной компании. Работает эффективно – «имеет право на существование», неэффективно – «считай пропало». Конечно, слова сие нельзя воспринимать буквально, но некая доля правды в них таки есть.

Эффективность деятельности организации оценивается несколькими показателями, одним из которых является рентабельность собственного капитала. И так как величина показателей рентабельности отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами, и можно утверждать, что она в большей мере, нежели прибыль, дает оценку деятельности той или иной организации, мы решили посвятить нашу сегодняшнею статью именно ей.

Но перед тем, как перейти к определению понятия рентабельности собственного капитала, мы хотели бы обозначить, какие виды рентабельности существуют, в силу тех или иных групп показателей. Итак, в зависимости от группы показателей рентабельности ее можно поделить на следующие виды:

Рентабельность собственного капитала (РСК) – коэффициент равный отношению чистой прибыли от реализации к совокупной стоимости капитала организации. РСК является основным показателем для инвесторов, так как отображает размер прибыли, которую получит предприятие с единицы вложенных средств. Данные для расчета РСК берутся с бухгалтерской отчетности.

Схема рентабельности собственного капитала

В предыдущем пункте настоящей статьи мы разобрали, какие виды рентабельности можно выделить, отталкиваясь от группы ее показателей, а также, что такое РСК, в частности. В данном же пункте статьи, для лучшего восприятия понятия РСК, мы хотели бы отобразить схему рентабельности собственного капитала.

Рентабельность собственного капитала (формула)

Пришло время узнать формулу РСК. В определении, указанном нами в первом пункте нашей статьи говорится, что рентабельность собственного капитала – это отношение прибыли к капиталу организации. Отсюда и получаем следующую формулу:

Как видим, формула достаточно простая. А все данные, для осуществления расчетов по указанной формуле, можно взять с бухгалтерской отчетности предприятия (отчет о прибылях и убытках и баланс).

Нормативные значения коэффициента рентабельности

Как правило, коэффициент рентабельности не имеет нормативного значения, но чтобы понимать, насколько эффективно вложены денежные средства инвесторов в ту или иную компанию, коэффициент рентабельности сравнивают с другими существующими вариантами получения прибыли, а, в частности, с процентной ставкой по депозитам.

Если мы говорим о минимально допустимом значении сего коэффициента, то оно рассчитывается по следующей формулой:

Что мы получаем? Если рентабельность собственного капитала оказывается ниже этой нормы, то очевидным становится тот факт, что вложения неэффективны. И инвестору тогда выгоднее и проще перевести и разместить средства на депозитном вкладе. Или же вложится в другую компанию.

Высокое значение коэффициента рентабельности, как правило, говорит о высокой прибыли на единицу вложенного капитала. Но нужно помнить, значение сие может увеличиваться за счет роста заемного капитала в уставном фонде (что видно в указанной нами схеме). Что не есть совсем хорошо, и говорит о наличии высоких рисков.

Финансовый анализ и инвестиционная оценка предприятия

Коэффициент рентабельности постоянного капитала является производным коэффициент от коэффициента рентабельности собственного капитала (ROE). Показатель показывает прибыльность долгосрочного капитала предприятия.

Данный показатель представляет интерес для стратегических инвесторов, финансовых инвесторов, портфельных инвесторов.

Постоянный капитал – это долгосрочный, собственный, инвестиционный капитал предприятия, который определяет перспективу развития организации. Как видно из формулы расчета коэффициент не включает в расчет краткосрочные обязательства, а рассматривает только долгосрочные.

Формула расчета коэффициента рентабельности постоянного капитала

Коэффициент рентабельности постоянного капитала = Чистая прибыль / Собственный капитала + долгосрочные обязательства

Коэффициент рентабельности постоянного капитала = стр.190 Форма №2 / 0,5*[(стр.490 + стр.590) на начало года + (стр.490 + стр.590) на конец года]

Чем выше значения коэффициента рентабельности постоянного капитала, тем более устойчиво предприятие для долгосрочных инвестиционных вложений.

Анализ динамики коэффициента рентабельности постоянного капитала для ОАО ЕвроХим. На рисунке ниже показан пример колебаний значений коэффициента рентабельности постоянного капитала. Наблюдается положительная тенденция, начиная с 2007 года, коэффициент имеет положительные значения. Это показывает рост инвестиционной привлекательности предприятия для внешних инвесторов.

Автор: к.э.н. Жданов И.Ю.

Почта: Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра.»>vani_zh@pochta.ru

Сайт: www.beintrend.ru