Расчет себестоимости формула и пример вычисления

Расчет себестоимости продукции: формула расчета, составляющие, пример

В этой статье мы затронем достаточно сложную расчетную процедуру, которая является жизненно важной для всего разнообразия предприятий. Это расчет себестоимости продукта. Исполнять ее — прерогатива бухгалтерского отдела, так как необходимо наличие профессиональных знаний, подготовки для проведения такой операции. Специалист должен подсчитать все ожидаемые доходы компании, при этом учитывая все планируемые издержки. В статье мы рассмотрим, что такое себестоимость, ее типы, структуру. Разберем методы расчета, формулы и примеры вычислений по ним.

Формула

Методика расчета себестоимости реализованной продукции для производственного предприятия отличается от методики для торговой компании.

Для торговой компании формула выглядит следующим образом:

При этом чистая покупка товаров рассчитывается путем вычитания из валовой покупки стоимости возвращенных товаров и скидок (например, за досрочную оплату или за качество). В свою очередь, примерами прямых затрат являются: расходы на внутреннюю логистику, страховка, таможенные пошлины, акцизные сборы и т.п.

Для производственного предприятия себестоимость реализованной продукции рассчитывается следующим образом.

Ознакомиться с методикой расчета себестоимости произведенной продукции (англ. Cost of Goods Manufactured, COGM) можно перейдя по этой ссылке.

Как рассчитать себестоимость реализованной продукции

Чтобы вычислить себестоимость реализованной продукции для начала потребуется вывести итог производственных затрат. Иными словами, потребуются данные о производственной себестоимости.

В результате придется устанавливать расходы различного характера, понесенные на каждом этапе производства и отвечающие следующим требованиям:

- связаны с коммерческой деятельностью;

- непосредственно относятся к деятельности рассматриваемой организации;

- затрачены на готовую продукцию в производственном и реализационном процессах;

- обоснованы документально;

- соответствуют законодательству;

[box type=»download»] Сумма затрат выражается в денежном эквиваленте и учитывается по всем видам продукции. Расходы, включаемые в размер себестоимости, группируются по элементам различного экономического значения.[/box]

В результате рассматривают пять групп:

- Материальные расходы.

- Оплата труда.

- Социальные отчисления.

- Амортизация.

- Прочие расходы.

Далее, выводят итоги расходов, направленных не на производство, но необходимые для его поддержания, иными словами, внепроизводственные затраты.

К ним относятся затраты:

- на упаковку;

- на транспортировку;

- за хранение и создание специальных условий;

- на оплату различных комиссий;

Сумма производственных и непроизводственных затрат выражает полную себестоимость. Этот показатель необходим для дальнейшего расчета себестоимости реализованной продукции. Когда готовая продукция реализуется, могут возникнуть дополнительные как плановые, так и непредвиденные расходы. Например, оплата рекламы или маркетинговых действий. Такие расходы принято называть коммерческими.

[box type=»download»] Суммирование полной себестоимости и коммерческих расходов и уменьшение итога на остаток продукции на складе выражает показатель себестоимости реализованной продукции.[/box]

Что это такое и зачем нужно

Это прямые и косвенные вложения на выпуск товарной позиции, оказанной услуги. При этом все убытки материализуются и учитываются в своем денежном эквиваленте. В расчет берется все – не только ресурсы (природные, трудовые, кадровые, технические, сырье и пр.) на изготовление, но и на транспортировку, сбыт, то есть на коммерческую деятельность. Таким образом складывается закупочная стоимость с учетом всех перечисленных трат компании.

В первую очередь, главному бухгалтеру предприятия важно знать, как рассчитывается себестоимость готовой единицы выпущенной продукции, вычисляются затраты на производство по формуле, поскольку данное значение является базовым при определении общих расходов предприятия, а также при назначении оптовой и розничной стоимости. Если мыслить глобально, то суммарные траты на изготавливаемое изделие – это основа всей ценовой политики компании. От них зависит, будет ли стоимость конкурентной, нужно ли запускать рекламные акции со скидками. Но главное — так можно вычислять убытки и доходы фирмы.

Вот три финансовых показателя, которые напрямую зависят от полной или средней расчетной себестоимости:

- Торговая наценка. Конечно, можно пойти легким путем и «скопировать» прайс у конкурентов. Но где гарантия, что вы не продаете себе в убыток, например, если у вас более качественные и, соответственно, дорогостоящие материалы. Или обратная ситуация, когда вы можете значительно скинуть ценник, при этом вырвавшись среди рынка на увеличенном спросе.

- Маржинальность. Фактически это прибыль за конкретную позицию, то есть разница между розничной стоимостью и вложениями. По марже можно определить в целом рентабельность выпуска.

- Налогообложение. Многие ИП (частные магазины, например) работают по УСН – по упрощенной системе. В ней налог определяется исходя из разницы между доходами и расходами, то есть, из чистой прибыли. А если не знать, во сколько обошлось изготовление продукта, то определить ее не получится. Так можно некорректно платить государству, а зачем переплачивать? Налоговый кодекс предписывает предпринимателям самостоятельно узнавать себестоимость единицы продукции – она определяется на каждом этапе.

Еще одна большая причина, для которой нужно знать данный показатель, это контроль за собственными убытками. Если, например, у вас получается очень высокая начальная стоимость изготовления, может быть, стоит пересмотреть поставщиков сырья (найти предложение выгоднее), модернизировать технологию производства, провести сокращение штата, пересмотреть политику заработных плат или снизить транспортные издержки, купив свой автотранспорт. Ведь если затраты слишком велики, то стоимость итогового продукта тоже будет высокой, а значит, если у вас не уникальное предложение, он станет неконкурентоспособным и, как результат, не будет реализовываться вовсе.

Пример расчета

Рассмотрим пример расчета себестоимости по формуле.

Рассмотрим пример расчета себестоимости по формуле.

В качестве примера используется структура себестоимости по расходным статьям балансового отчета в расчете на одну тысячу продукции:

- Растраты сортировку и логистику конечного продукта – пять процентов от производственной себестоимости.

- Растраты общехозяйственного характера – двадцать процентов к оплате труда производственных рабочих.

- Растраты по строке заработной платы – сорок процентов к оплате основных производственных рабочих;

- Растраты общепроизводственного характера – десять процентов.

- Закупка электричества и топлива на технологические цели – 1,5 тысячи рублей.

- Покупка материалов, а также сырья используемых в производственном процессе – три тысячи рублей;

- Заработная плата основных рабочих – две тысячи рублей.

Исчисления производятся в абсолютном выражении непрямых растрат компании, данные в процентных определениях к оплате труда основным сотрудникам на одну тысячу созданного продукта:

- Расходы по строке заработной платы = 2000 рублей х 40 процентов / 100 процентов = 800 рублей.

- Растраты общехозяйственного характера = 2000 рублей х 20 процентов / 100 процентов = 400 рублей.

- Общепроизводственные траты фирмы = 2000 рублей х 10 процентов / 100 процентов = 200 рублей.

Определение производственной себестоимости растрат компании происходит на базе всех затрат: 1000 = 400 + 3000 + 800 + 200 + 2000 + 1500 = 7,9 тысяч рублей

- Растраты компании на упаковку и логистику = 7 900 х 5 процентов / 100 процентов = 395 рублей.

- Полная себестоимость созданного продукта (тысяча изделий) = 7 900 + 395 = 8 295 рублей.

- Полная стоимость составляет в среднем 8,3 рубля.

- Стоимость одного товара = 8,3 рубля + 8,3 рубля х 15 процентов / 100 процентов = 9,5 рублей.

Помимо вышепредставленных факторов, которые оказывают огромное влияние на процесс генерирования стоимости выпускаемой продукции, немалую роль могут играть налоговые вычеты.

Подавляющее число компаний, занимающихся выпуском различной продукции, всегда учитывают налоговые отчисления в процессе формирования единой цены. Единственным исключением, может служить наличие каких-либо налоговых привилегий либо налоговых каникул на определенный временной интервал.

Для мониторинга деятельности предприятия применяются различные виды расчетов. К примеру, расчет точки безубыточности поможет вычислить, на какой уровень можно понизить выручку, чтобы в итоге не оказаться в убытке. Точка безубыточности: формула расчета и преимущества использования.

Для мониторинга деятельности предприятия применяются различные виды расчетов. К примеру, расчет точки безубыточности поможет вычислить, на какой уровень можно понизить выручку, чтобы в итоге не оказаться в убытке. Точка безубыточности: формула расчета и преимущества использования.

О том, как рассчитать среднесписочную численность работников, вы узнаете в этой рубрике.

Что входит в производственную себестоимость

Себестоимость производства включает в себя:

- сырье — то, из чего производится товар;

- зарплата и страховые взносы сотрудников на производстве;

- аренда цеха;

- коммунальные услуги;

- амортизация оборудования или здания.

В самом простом случае, если компания производит лишь один вид продукции, все эти расходы за месяц можно суммировать и разделить на объем выпущенной продукции. В производственные расходы включается только то сырье и материалы, которые были использованы. Если куплена тонна сырья, а в производство за месяц ушло триста килограммов, в себестоимость включается только их стоимость. Остальное — запасы, которые не влияют на расчет.

У Михаила фирма по производству пельменей, бизнес прибыльный, есть постоянные клиенты и проверенные поставщики. На определенном этапе захотелось узнать, можно ли продавать продукцию дешевле, чтобы захватить большую долю рынка и потеснить конкурентов. Для этого решили провести расчет себестоимости продукции. Михаил фиксирует все операции в сервисе ПланФакт, поэтому понять, сколько потратили на производство, оказалось легко. Расходы собрали в таблицу:

Для расчета амортизации холодильной камеры ее цену разделили на предполагаемый срок службы в месяцах.

Цена покупки — 36 000 рублей.

Предполагаемый срок службы — 3 года или 36 месяцев.

Амортизация в месяц: 36 000 : 36 = 1 000 (руб.)

За март фирма Михаила выпустила 2000 килограммов пельменей, себестоимость одного килограмма составила 164 рубля:

328 000 : 2 000 = 164 (руб.)

Эту сумму Михаил внес в калькулятор скидок, чтобы оценить, какую цену он может предложить покупателям, чтобы увеличить долю рынка.

А что делать, если часть продукции не прошла все стадии изготовления, и производство на конец месяца не завершено? Как же в таком случае рассчитывается себестоимость?

Например, на начало месяца незавершенное производство составило 50 000 рублей. За месяц потрачено 200 000 рублей, и на конец месяца размер незавершенного производства — 20 000 рублей. Выпущено 1000 единиц продукции.

Расчет себестоимости продукции в этом случае будет выглядеть так:

Себестоимость единицы продукции = (Незавершенное производство на начало месяца + Деньги, потраченные на производство за месяц — Незавершенное производство на конец месяца) : Количество выпущенной продукции

Себестоимость единицы продукции = (50 000 + 200 000 — 20 000) : 1000 = 230 (руб.)

Окончательный расчет

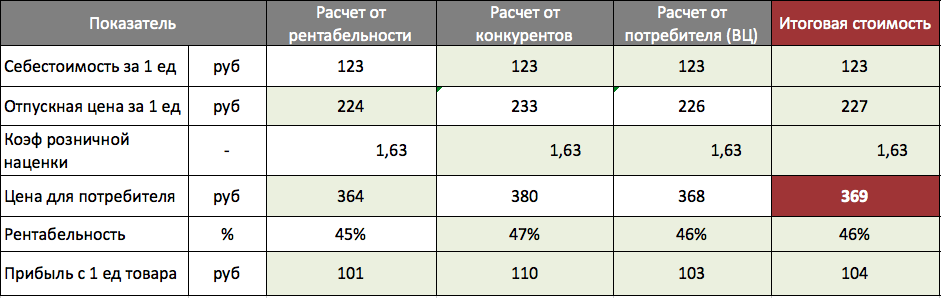

Теперь можно вернуться к основной таблице расчета и определить три цены:

- Для определения оптимальной цены с точки зрения компании все расчеты ведутся от целевой рентабельности продукта (в нашем примере это 45%).

- Для определения оптимальной цены с точки зрения конкурентов все расчеты ведутся от максимальной цены «коридора конкурентных цен» (в нашем примере это 380 рублей)

- Для определения оптимальной цены с точки зрения потребителей все расчеты ведутся от цены, рассчитанной по методу воспринимаемой ценности (в нашем примере это 368 рублей)

Теперь, зная три ограничителя, мы можем определить окончательную отпускную цену нашего товара: она должна быть не ниже стоимости по рентабельности, не выше цены от конкурентов, максимально приближена к цене от потребителей.

Себестоимость – это выраженные в денежной форме текущие расходы предприятия направленные на производство и реализацию товаров.

Себестоимость – экономическая категория, которая отражает производственно-хозяйственную деятельность фирмы и показывает, сколько финансовых средств уходит на изготовление и реализацию продукции. От себестоимости напрямую зависит прибыль предприятия, а чем она ниже – тем выше рентабельность.

Типы и виды себестоимости

Себестоимость бывает:

- Полная (средняя) – подразумевает совокупность всех расходов, также в учет принимаются коммерческие затраты на изготовление продукции и покупку оборудования.

Расходы на создание бизнеса принято делить на периоды, в течение которых они должны окупиться. Постепенно равными долями они добавляются к общепроизводственным расходам. Таким образом формируется средняя себестоимость на единицу продукции. - Предельная – находится в прямой зависимости от количества выпускаемого товара и отражает стоимость каждой дополнительной единицы продукции. Показывает, насколько эффективным будет дальнейшее расширение производства.

Вид себестоимости зависит от того, какую сферу бизнеса желает контролировать собственник:

- Цеховая – включает сумму затрат всех структур фирмы направленных на изготовление новой продукции.

- Производственная – в учет берется цеховая себестоимость, а также целевые и общие расходы.

- Полная – суммируются не только производственные затраты, но и расходы, которые понесло предприятие для реализации продукции.

- Общехозяйственная (непрямая) – включает расходы на управление бизнесом и не имеющие прямого отношения с производственным процессом.

Какова структура себестоимости

Себестоимость состоит из таких пунктов:

- Сырье, которое необходимо для производства.

- Некоторые предприятия требуют расчета энергоносителей (различные виды топлива).

- Расходы на оборудование и технику необходимую для функционирования предприятия.

- Заработная плата персонала, а также оплата всех платежей и налогов.

- Общепроизводственные расходы (аренда офиса, реклама и так далее).

- Расходы на проведение социальных мероприятий.

- Расходы, связанные с амортизацией основных средств.

- Административные расходы.

- Оплата деятельности сторонних организаций.

Объем производства и себестоимость: есть ли связь

Себестоимость продукции напрямую зависит от кол-ва произведенного товара.

Допустим, вам необходимо приобрести упаковку чая стоимостью 50 рублей.

Дорога в магазин занимает полчаса.

Ваши расходы составят:

- Оценим час вашего времени в 60 руб;

- Расходы на дорогу у вас составят 15 руб.

Формула собственности имеет вид:

Себестоимость = (цена товара + расходы) / (количество приобретенного товара) = (60 + 50 + 15) / 1 = 125 руб

Если вы решили приобрести 4 упаковки чая, в таком случае себестоимость товара составит (4*50 + 60 + 15) / 4 = 68,75 руб

Чем больше вы приобретаете продукции, тем меньше составит себестоимость, что, в свою очередь, снижает продажную стоимость продукции.

Таким образом, за счет большого объема выпускаемой продукции более крупные фирмы могут не бояться конкуренции ни таких сильных предприятий.

Методы формирования производственной себестоимости

Самый распространенный способ определения себестоимости это метод калькулирования, с помощью которого возможно подсчитать издержки на выпуск единицы реализуемой продукции.

Лучше всего производить расчет методом сопоставимой контролируемой цены, которая устанавливается на основании стоимости услуг, предоставляемых фирмами-конкурентами.

Классификация расходов

Классификация затрат основывается на поставленной задаче, связанной с управлением бизнесом (произвести расчет себестоимости и прибыли реализуемой продукции и так далее).

- Методом прибавления к себестоимости готового товара все расходы принято разделять на два вида:

- Прямые – те, которые точным или единичным способом прибавлены к себестоимости изготовляемых фирмой товаров. Зачастую это затраты на необходимое сырье и материалы, заработная плата рабочих.

- Косвенные – представляют собой накладные затраты и относятся к объекту калькулирования методом распределения по установленной на предприятии методике.

К ним относят такие издержки:

- Коммерческие;

- Общехозяйственные;

- Общепроизводственные.

- В зависимости от объема производимой продукции затраты бывают:

- Постоянные – затраты, которые не зависят от объема производимого товара, но они указывается с расчетом на единицу продукции и изменяются вместе с уровнем деловой активности.

- Переменные – затраты на которые оказывает влияние объем производства или продаж. Единица продукции не изменяет сумму затрат.

- По значимости для отдельного случая затраты бывают:

- Релевантные – издержки, зависящие от принимаемых решений.

- Нерелевантные – издержки, неимеющие отношения к принимаемым решениям.

Методы расчета себестоимости

Существует несколько разных способов расчета себестоимости товара. Применяются они в зависимости от характера работы, услуг или производимой продукции.

- Полнота добавления расходов в себестоимость.

Различают два вида себестоимости продукции:

- Полная – в учет берется все расходы предприятия.

- Усеченная — относится к себестоимости единицы продукции переменных затрат.

Постоянная часть общепроизводственных затрат и других расходов списывают на уменьшение прибыли в конечном сроке установленного периода без распределения на произведенный товар.

При данном методе расчета на себестоимость влияют как переменные, так и постоянные затраты. Цена рассчитывается с помощью прибавления к себестоимости необходимой рентабельности.

- Фактическая и нормативная себестоимость рассчитывается на основании расходов, понесенных предприятием. Нормативная себестоимость дает возможность держать под контролем расходы на различные ресурсы и в случае отклонения от нормы вовремя оказать все необходимые действия.

Фактическая себестоимость за единицу изготовленного товара определяется после подсчета всех затрат.

Метод отличается своей низкой оперативностью.

- В зависимости от объекта учета затрат выделяют следующие методы:

- Попередельный – применяют предприятия серийного и поточного производства, когда в процессе изготовления продукт проходит несколько этапов обработки.

- Попроцессный — является характерным для сферы добывающей промышленности.

Формирование себестоимости на предприятии

Определение себестоимости изготовленной продукции является задачей бухгалтера. Процесс этот очень важный и сложный. При этом принято разделить расходы на прямые и косвенные.

Есть такие расходы, которые в бухгалтерском учете указываются прямыми, а в налоговом как косвенные.

Группировка затрат

Для составления бухгалтерского отчета необходимо произвести группировку расходов по экономическим элементам:

- Материальным расходам;

- Выплаты социальных нужд;

- Зарплата работников;

- Другие расходы (платежи, отчисления в страховые фонды).

При расчете калькуляции используют группировку затрат по статьям калькуляции, благодаря чему производится расчет стоимости единицы выпускаемой продукции.

- Расходы на производственные материалы и услуги;

- Зарплата работников;

- Затраты на подготовку производства к функционированию;

- Общепроизводственные и общехозяйственные расходы;

- Затраты на производство;

- Другие расходы.

Себестоимость: формула расчёта полной себестоимости

Себестоимость – это сумма всех расходов на производство продукции.

Для того чтобы получить полную себестоимость продукции или услуг требуется сложить все затраты связанные с производством и продажей.

Для этого используют формулу:

- Производственную стоимость товараПРС вычисляют исходя из производственных расходов (амортизация, оплата труда, материальные расходы, социальные выплаты).

- Затраты на реализацию товара РР (упаковка, хранение, транспортировка, реклама).

Себестоимость единицы продукции формула расчета

Предприятия, выпускающие продукцию только одного вида, могут рассчитывать стоимость за единицу изготовленного товара методом простого калькулирования.

Цена за единицу изготовленного товара определяется путем деления суммы всех расходов за указанный период на количество изготовленной за это время продукции.

Расчет себестоимости продукции формулы excel

Существуют специальные программы Excel, при помощи которых возможно произвести расчет себестоимости продукции. Вы вводите необходимые данные и получаете формулы Excel.

Ваша задача правильно ввести все числа, программа осуществит все подсчеты автоматически и по всем правилам. Все показатели рассчитываются по формулам. Обработка данных не занимает много времени.

Положительные стороны программы:

- Программа работает в разных режимах (автоматическом и ручном);

- Корректная работа с «Возвратными отходами»;

- Подходит для среднего и малого бизнеса.

- Отрицательные стороны программы:

- Ограниченный объем обрабатываемой информации;

- Доступна поддержка только одной спецификации вида ресурса.

На производстве подсчетом себестоимости занимаются бухгалтера, подбирая подходящий для этого метод.