Расчетная ведомость форма Т51

С 2013 года (после вступления в силу нового Закона о бухучете 402-ФЗ) организации получили право самостоятельно разрабатывать и утверждать используемые формы первичных документов. Для этого необходимо соблюсти требования к обязательным реквизитам (п. 2 ст. 9 402-ФЗ) и утвердить используемый бланк локальным нормативным актом.

Но многие компании по-прежнему в своей практике используют формы документов, утвержденные Госкомстатом. Или же на их основе разрабатывают свои, дополняя их необходимыми строками, столбцами, иными реквизитами. Это относится и к первичке по учету начисления заработной платы сотрудникам.

Формы, применяемые для расчета заработной платы, утверждены Постановлением Госкомстата от 05.01.2004 № 1.

Возможности применения расчетной ведомости Т-51

Во-первых, заработная плата, как правило, относится к расходам, подлежащим налоговому учету. Так, во многих случаях организация-работодатель работает на ОСН либо УСН 15%, при которых налоговая база уменьшается на задокументированные в установленном порядке расходы.

Основной инструмент такого «документирования» расходов — первичный оправдательный документ. В рассматриваемом случае — когда зарплата переводится на карту, им и выступает форма Т-51.

По своим основным признакам форма соответствует признакам первичного документа, что определены Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. В свою очередь, если реестр не соответствует признакам первичного документа, то ФНС не примет его в качестве оправдательного и не разрешит уменьшить налоговую базу. Вообще налоговики во многих случаях очень приветствуют применение как раз унифицированных форм — которые привычны им и, как следствие, сокращают время проверок.

Во-вторых, следует иметь в виду, что суды иногда признают сам факт начисления зарплаты, только если она отражена в расчетном или расчетно-платежном документе установленной формы (Определение Ленинградского областного суда от 08.02.2012 № 33-575/2012). Тот факт, что организация своевременно уплачивала с зарплаты, перечисленной работникам, налоги и взносы, может не сыграть роли.

Таким образом, применение унифицированного бланка расчетной ведомости — еще и превентивная мера на случай, если работник пожелает оспорить факт начисления ему зарплаты (в том или ином объеме).

Можно выделить и иные сценарии, при которых применение рассматриваемой формы, если не обязательно, то крайне желательно. Так, например, участники масштабной программы «Предпринимательство Подмосковья» (утверждена Постановлением Правительства МО от 25.10.2016 № 788/39) в статусе юрлиц могут получать назначаемую в установленном порядке субсидию на развитие бизнеса. В этих целях (а также для последующего подтверждения права на субсидию) в контролирующий орган предоставляется перечень документов, среди которых — ведомость по форме Т-51.

Также можно отметить, что на практике форма Т-51 часто используется (не считая ее применения как оправдательного документа в налоговом учете и в качестве инструмента документирования начисления зарплаты) как реестр, на основании которого организация-работодатель направляет в банк платежку на выплату зарплаты. Таким образом, применение формы может быть обусловлено требованиями соответствующей кредитно-финансовой организации — отраженными в договоре на банковское обслуживание с работодателем.

При желании вместо формы Т-51 можно задействовать любую другую форму, приспособленную для отражения расчетов по зарплате. Но как правило, в этом смысла особого нет: документ соответствует признакам первичного (и потому без нареканий — при отсутствии прочих на то причин, признается ФНС), а суды в рамках трудовых споров его воспринимают корректно. По аналогии с программой по развитию предпринимательства в МО, ведомость может пригодиться в рамках различных механизмов взаимодействия хозяйствующего субъекта с органами власти.

Преимущество использования формы Т-51 еще и в том, что при ее наличии, как правило, необязательно вести лицевые счета по форме Т-54. В то время, как при задействовании, к примеру, документа Т-49 (также применимого при безналичных расчетах при желании) — лицевые счета задействуются как источник данных для заполнения формы Т-49.

Расчетная ведомость — реестр, в котором отражаются важнейшие сведения, и заполнять его нужно внимательно. Рассмотрим подробнее, каким образом и в какой последовательности.

Расчетная ведомость Т-51, как и многие другие кадрово-зарплатные формы, введена в действие Постановлением Госкомстата России от 05.01.2004 № 1.

Как заполнять форму Т-49

Заполнение формы Т-49 начинается с основной таблицы, содержащей расчет зарплаты. После подведения и проверки итогов расчета заполняется заголовочная часть, в которой указываются:

- сведения о работодателе: наименование фирмы или ИП, код ОКПО для фирмы и наименование подразделения (при наличии);

- сроки, в течение которых должна быть осуществлена выплата из кассы (не более 5 рабочих дней);

- общая сумма к выплате (прописью и цифрами), соответствующая начисленной в основной таблице формы;

- подписи (с расшифровками) руководителя и главного бухгалтера (при наличии);

- дата и номер составления расчетно-платежной ведомости, период, за который она составлена.

Заполненная и подписанная руководителем и главным бухгалтером форма Т-49 передается в кассу для выдачи денег. По завершении выдачи напротив фамилий лиц, не получивших деньги в отведенный для выплаты срок, кассир ставит запись или штамп «Депонировано». Сюда же можно внести запись о реквизитах доверенности, если выплата осуществлена по ней.

Затем заполняются строки под основной таблицей формы Т-49, в которых раздельно записываются суммы выданных и депонированных средств, реквизиты расходного кассового ордера на выданную сумму и ставятся подписи (с расшифровками) кассира, выдавшего деньги, и бухгалтера, проверившего правильность оформления документа.

Форма Т-49, по которой завершена выдача денег, хранится в бухгалтерии.

На нашем сайте вы можете скачать образец заполнения формы Т-49.

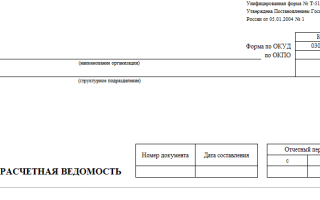

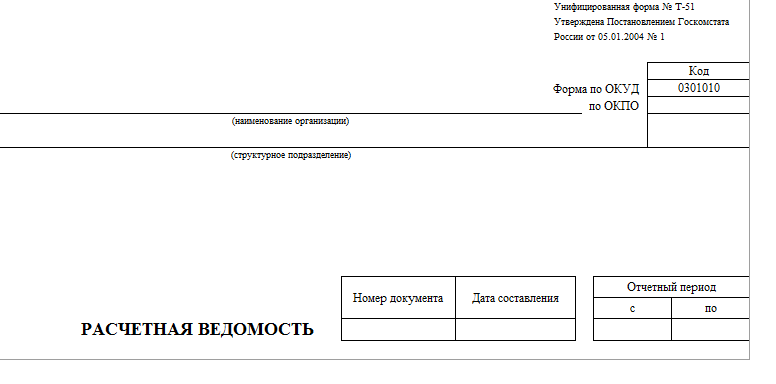

Образец заполнения унифицированной формы Т-51

Ведомость составляется в одном экземпляре. Первый, титульный лист ведомости содержит реквизиты, обязательные для заполнения:

- название компании, структурное подразделение, реквизиты (ОКУД, ОКПО);

- название документа, его номер и дату, когда он был составлен;

- расчетный период.

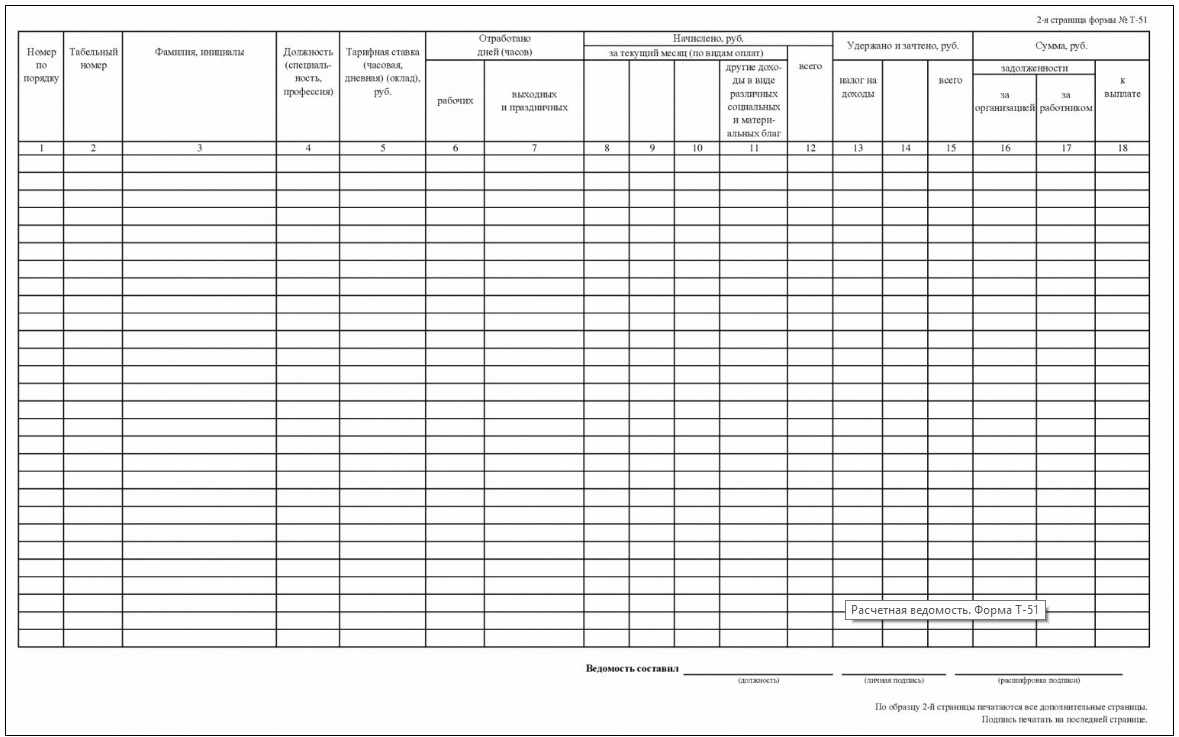

На оборотной стороне ведомости содержится таблица для расчета, которая состоит из 18 граф:

1.Номер сотрудника по порядку;

2.Табельный номер работника согласно его личной карточке;

3.Фамилия, имя и отчество работника;

4.Должность, которую занимает данный работник;

5.Размер оклада или дневная/часовая тарифная ставка (зависит от системы труда, которая принята у вас в организации);

6.Общее количество рабочих дней или часов, который сотрудник фактически отработал согласно табелю учета рабочего времени;

7.Часы, которые были отработаны в праздничные либо выходные дни;

9.Начисления сдельной оплаты;

11.Сведения о стоимости распределенных социальных и материальных благ;

12.Общая сумма начислений — итого предыдущих граф;

13.Сумма НДФЛ, которая была удержана из доходов работника в данном расчетном периоде;

14.Иные удержания из доходов работника (например, выплата алиментов, различные взносы в профсоюзный комитет и так далее);

15.Итоговая сумма всех произведенных удержаний (итого граф 13 и 14);

16.Долг работодателя перед работником по результатам расчетов за прошлые периоды;

17.Сведения о задолженности работника перед работодателем;

18.Сумма, которая подлежит выплате.

Обратите внимание, все графы и поля ведомости Т-51 должны быть обязательно заполнены. Если информация отсутствует, то в нужной графе или строке поставьте черточку (прочерк).

Ознакомьтесь с образцом заполнения формы Т-51, чтобы верно заполнить бланк и не допустить ошибок:

Возможности применения расчетной ведомости Т-51

Во-первых, заработная плата, как правило, относится к расходам, подлежащим налоговому учету. Так, во многих случаях организация-работодатель работает на ОСН либо УСН 15%, при которых налоговая база уменьшается на задокументированные в установленном порядке расходы.

Основной инструмент такого «документирования» расходов — первичный оправдательный документ. В рассматриваемом случае — когда зарплата переводится на карту, им и выступает форма Т-51.

По своим основным признакам форма соответствует признакам первичного документа, что определены Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. В свою очередь, если реестр не соответствует признакам первичного документа, то ФНС не примет его в качестве оправдательного и не разрешит уменьшить налоговую базу. Вообще налоговики во многих случаях очень приветствуют применение как раз унифицированных форм — которые привычны им и, как следствие, сокращают время проверок.

Во-вторых, следует иметь в виду, что суды иногда признают сам факт начисления зарплаты, только если она отражена в расчетном или расчетно-платежном документе установленной формы (Определение Ленинградского областного суда от 08.02.2012 № 33-575/2012). Тот факт, что организация своевременно уплачивала с зарплаты, перечисленной работникам, налоги и взносы, может не сыграть роли.

Таким образом, применение унифицированного бланка расчетной ведомости — еще и превентивная мера на случай, если работник пожелает оспорить факт начисления ему зарплаты (в том или ином объеме).

Можно выделить и иные сценарии, при которых применение рассматриваемой формы, если не обязательно, то крайне желательно. Так, например, участники масштабной программы «Предпринимательство Подмосковья» (утверждена Постановлением Правительства МО от 25.10.2016 № 788/39) в статусе юрлиц могут получать назначаемую в установленном порядке субсидию на развитие бизнеса. В этих целях (а также для последующего подтверждения права на субсидию) в контролирующий орган предоставляется перечень документов, среди которых — ведомость по форме Т-51.

Также можно отметить, что на практике форма Т-51 часто используется (не считая ее применения как оправдательного документа в налоговом учете и в качестве инструмента документирования начисления зарплаты) как реестр, на основании которого организация-работодатель направляет в банк платежку на выплату зарплаты. Таким образом, применение формы может быть обусловлено требованиями соответствующей кредитно-финансовой организации — отраженными в договоре на банковское обслуживание с работодателем.

При желании вместо формы Т-51 можно задействовать любую другую форму, приспособленную для отражения расчетов по зарплате. Но как правило, в этом смысла особого нет: документ соответствует признакам первичного (и потому без нареканий — при отсутствии прочих на то причин, признается ФНС), а суды в рамках трудовых споров его воспринимают корректно. По аналогии с программой по развитию предпринимательства в МО, ведомость может пригодиться в рамках различных механизмов взаимодействия хозяйствующего субъекта с органами власти.

Преимущество использования формы Т-51 еще и в том, что при ее наличии, как правило, необязательно вести лицевые счета по форме Т-54. В то время, как при задействовании, к примеру, документа Т-49 (также применимого при безналичных расчетах при желании) — лицевые счета задействуются как источник данных для заполнения формы Т-49.

Расчетная ведомость — реестр, в котором отражаются важнейшие сведения, и заполнять его нужно внимательно. Рассмотрим подробнее, каким образом и в какой последовательности.

Расчетная ведомость Т-51, как и многие другие кадрово-зарплатные формы, введена в действие Постановлением Госкомстата России от 05.01.2004 № 1.

Периодичность составления

Расчетная ведомость позволяет определить размер заработка, какой работник получит за истекший месяц.

При этом, согласно последним изменениям в законодательстве и письмам надзорных органов, организация обязана аванс выплачивать не фиксированной суммой, а производить его расчет, исходя из числа выработанных за этот период дней и учитываемых начислений.

В связи с этим желательно определение суммы аванса производить также при помощи расчетной ведомости. Далее, после завершения месяца, расчет производится новым документом, при этом учитывается общее число отработанных дней и все необходимые начисления. Сумма выданного аванса по зарплате при этом указывается отдельным столбцом в блоке «Удержано и зачтено».

Особенности заполнения и образец

Недостаточно просто скачать бланк формы Т-51, нужно уметь правильно его заполнять. Помните, что документ заполняется в рублях и копейках. Сам регистр содержит титульный лист и оборотную сторону, количество страниц которой зависит от штата сотрудников организации.

На титульном листе указывается полное наименование учреждения, подразделение (при наличии), код бланка по ОКУД, а также ОКПО. Далее приводится название самого регистра, его реквизиты и расчетный период — месяц.

Затем заполняется табличная часть, отражающая сведения по начислениям сотрудников.

В таблице необходимо заполнить следующие графы:

- порядковый номер;

- табельный номер по каждому сотруднику;

- фамилия, имя и отчество служащих;

- должность;

- оклад или тарифная ставка;

- фактически отработанное время в соответствии с табелем учета рабочего времени;

- отработанные праздничные и выходные дни (фактическое время указывается в часах);

- начисления по повременной оплате;

- начисления по сдельной оплате;

- прочие начисленные суммы;

- социальные, материальные блага;

- совокупность начисленных доходов;

- удержанный НДФЛ;

- прочие удержания — профсоюзные взносы, выплаты по исполнительным листам;

- сумма после удержаний;

- долг организации перед служащим за предшествующие расчетные периоды;

- задолженность служащего перед организацией;

- итоговая сумма к выплате.

В регистре запрещено оставлять пустые поля. Если в какой-то ячейке отсутствуют актуальные данные, специалист должен поставить прочерк.