Счет 52 Валютные счета типовые проводки

Учет денежных средств на валютных счетах

Пункт 8 ст.1 гл. 1 Федерального закона №173-ФЗ от 10.12.2003г. «О валютном регулировании и валютном контроле» определяет такое понятие как уполномоченные банки. Хозяйствующие субъекты (резиденты и нерезиденты) имеют право открывать валютные счета в кредитных учреждениях (уполномоченных банках), имеющих лицензию ЦБ РФ на осуществление валютных операций. Ограничений по количеству и виду иностранной валюты при открытии валютных счетов нет. Банки, имеющие лицензию на данный вид деятельности, не вправе отказать клиенту в открытии валютного счета, если клиент не имеет в данном банке счет в рублевом эквиваленте.

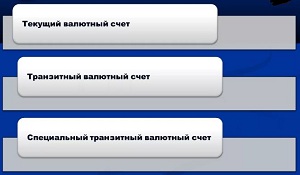

Открытие валютного счета предполагает оформление договора банковского счета, который содержит в себе перечень банковских услуг, условия размещения средств на счете, права, обязанности сторон и др. После заключения договора кредитное учреждение одновременно открывает хозяйствующему субъекту транзитный и текущий валютные счета.

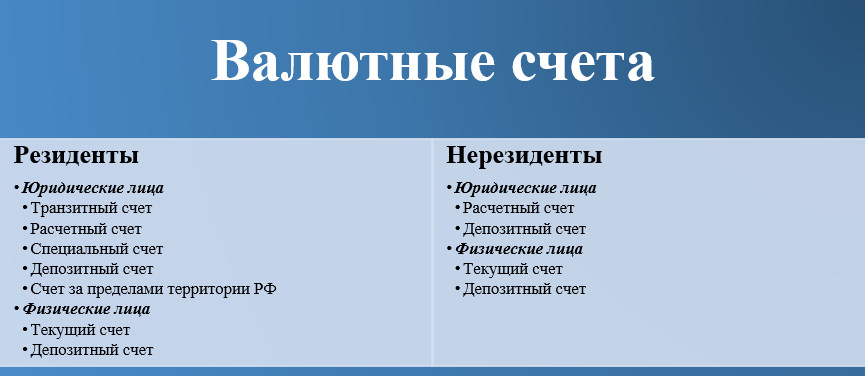

Транзитный валютный счет – это вспомогательный счет, предназначенный для зачисления выручки при осуществлении экспортной деятельности. Для открытия данного счета не требуется заключение отдельного договора, но и отказаться от него компании-экспортеры не могут. При открытии валютного счета в заявлении необходимо будет указать два счета: валютный (текущий) и транзитный.

Текущий (расчетный) валютный счет – это счет, открытый физическим или юридическим лицом в кредитном учреждении, предназначенный для хранения денежных средств в иностранной валюте и осуществления валютных операций в безналичной форме.

Депозитный валютный счет – это счет, открытый юридическим или физическим лицом (резидентом или нерезидентом) в банке в иностранной валюте с целью получения дохода в виде процентов.

Специальный валютный счет – это счет, открытый в кредитном учреждении для зачисления иностранной валюты на цели согласно распоряжения клиента.

Валютный счет за пределами территории РФ – счет, открытый резидентами за пределами территории РФ. Порядок открытия данных счетов регулируется с.12 федерального закона №173-ФЗ от 10.12.2003г.

Открытие валютных счетов в уполномоченных банках РФ организациями и физическими лицами осуществляется резидентами и нерезидентами.

Более подробно понятия субъектов валютных операций раскрыты в вопросе: «Субъекты валютных операций» в статье: «Характеристика валютных операций: понятие, субъекты, правовое регулирование».

Валютные счета могут открываться в следующих свободно конвертируемых валютах:

Валютные счета могут также открываться в валютах, относящихся к замкнутым (национальным) в пределах установленных квот на экспорт товаров (работ, услуг) по взаимной договоренности или валюте клиринга.

Он включает набор обязательных элементов, предусмотренных в межправительственном соглашении:

- Объем клиринга;

- Систему клиринговых счетов;

- Валюту клиринга;

- Объем технического кредита – максимальное сальдо задолженности, необходимое для предупреждения сбоев при расчетах;

- Способ погашения задолженности;

- Схему окончательного погашения сальдо, по истечении соглашения.

Типовые проводки по счету 52

В описании счета 52 в Плане счетов бухучета, в качестве бухсчетов, в корреспонденции с которыми допускаются проводки по нему, приведены почти все счета, фигурирующие в Плане счетов. Это говорит о том, что валютные средства могут использоваться для тех же видов операций, что и деньги, хранящиеся на рублевых счетах (с учетом запрета на расчеты с резидентами), то есть:

- на выплату командировочных и зарплаты;

- сбережение и приумножение средств при помощи спецсчетов;

- расчеты с контрагентами и уплату налогов;

- выдачу займов и получение заемных средств;

- расчеты с учредителями и подразделениями.

Однако из всего этого набора можно выбрать те корреспонденции, которые характеризуют типовые проводки по счету 52. Это, например:

- Дт 52 Кт 62 — поступление средств от иностранного покупателя;

- Дт 60 Кт 52 — платеж в адрес иностранного поставщика или банку за обслуживание;

- Дт 91 Кт 52 и Дт 52 Кт 91 — отражение отрицательной или положительной курсовой разницы;

- Дт 57 Кт 52 и Дт 52 Кт 57 — учет суммы валютных средств при продаже или покупке инвалюты;

- Дт 50 Кт 52 — снятие валюты для выдачи командируемому за рубеж;

- Дт 58 Кт 52 — выдача займа в валюте;

- Дт 52 Кт 66 (67) и Дт 66 Кт 52 — получение и возврат валютного займа, а также уплата процентов по нему (если проценты платятся в валюте);

- Дт 52 Кт 75 и Дт 75 Кт 52 — внесение вклада в УК иностранным учредителем и выплата ему дивидендов.

Как переоценить остаток денежных средств на валютном счете, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Расчеты по зарплате с валютного счета возможны в отношении работников, осуществляющих свои функции за рубежом (Дт 70 Кт 52).

О нюансах бухучета валютных операций читайте в материале «Бухгалтерский учет валютных операций (ПБУ, проводки)».

Для чего нужен — характеристика

Если организация совершает безналичные транзакции в зарубежных денежных единицах со своими контрагентами, она использует для этого валютный банковский счет, посредством которого выполняются соответствующие операции – осуществляются платежи, принимаются денежные поступления, конвертируется валюта.

Все приходные и расходные операции, совершаемые организацией по своим валютным банковским счетам, обязательно подтверждаются необходимыми бумагами – расчетными документами (поручениями на безналичный перевод, заявками на покупку или продажу валюты, другими документами), а также банковскими выписками.

Подтверждающая документация отражает и удостоверяет безналичное перемещение валютных средств, её сведения используются для бухучета соответствующих операций.

Если говорить о предназначении 52 счета в бухучете, надо отметить, что он фиксирует безналичные денежные операции, совершаемые компанией в зарубежной валюте.

Корректное отражение таких операций не представляется возможным без четкого соблюдения правил и нормативов, предусмотренных отдельными положениями действующего отечественного законодательства.

Хозяйствующие субъекты, которые принимают участие во внешнеэкономической деятельности, то есть сотрудничают с зарубежными покупателями и поставщиками, обязательно открывают и используют банковские валютные счета.

Учет безналичных операций в иностранных денежных единицах осуществляется компанией по бухгалтерскому счету 52.

Особенности использования 52 счета в бухучете:

- Большое значение всегда придается дате пересчета валюты в отечественные рубли.

- Денежная стоимость актива/обязательства, выраженная в валюте, пересчитывается в российские рубли по официальному курсу данной денежной единицы к отечественным рублям, установленному Центробанком РФ.

- Разница курсов, нередко возникающая при пересчете, учитывается организацией для соответствующего отчетного периода. Разницы курсов могут быть положительными (относятся к внереализационным поступлениям) или отрицательными (учитываются во внереализационных затратах).

Активный или пассивный

Сч.52 в бухучете организации является активным.

Иными словами, по дебету фиксируются все безналичные валютные поступления (например, приобретение фирмой валюты, поступление выручки от покупателей, возврат денег от поставщика, привлечение заемных средств).

По кредиту отражается безналичное списание, расходование валюты (это может быть реализация имеющихся валютных средств, погашение соответствующих займов, выплаты контрагентам).

Субсчета

Расчетные банковские счета, через которые хозяйствующий субъект, являющийся резидентом РФ, проводит безналичные валютные операции, могут открываться как в отечественных банках, так и в зарубежных кредитно-финансовых учреждениях.

Следовательно, в рамках 52 счета могут выделяться следующие субсчета:

- субсчет 52-1 (для счетов, открытых компанией в территориальных пределах РФ);

- субсчет 52-2 (для счетов, открытых компанией за территориальными пределами РФ).

Аналитический учет раздельно ведется в рамках вышеупомянутых субсчетов по каждой используемой валюте, по каждому обслуживающему банку, по каждому счету в том или ином кредитно-финансовом учреждении.

По субсчету 52-1-1/1 может учитываться движение USD на определенном расчетном счете, открытом хозяйствующим субъектом в каком-либо конкретном банке, непосредственно действующем на территории РФ.

Особенности бухгалтерского учета

Кредитно-финансовые учреждения, как правило, открывают своим клиентам – хозяйствующим субъектам, осуществляющим расчетные операции в иностранных денежных единицах, – не один, а целых два банковских валютных счета:

Текущий – для фиксации денежных поступлений организации в иностранной валюте (например, выручка компании-экспортера).

Текущий – для фиксации денежных поступлений организации в иностранной валюте (например, выручка компании-экспортера).- Транзитный – для депонирования поступивших валютных средств, в отношении которых владелец счета – получатель денег – должен предоставить обслуживающему банку бумаги, позволяющие однозначно установить назначение данных средств. Он же может использоваться для реализации валютной выручки.

Текущий – для фиксации денежных поступлений организации в иностранной валюте (например, выручка компании-экспортера).

Текущий – для фиксации денежных поступлений организации в иностранной валюте (например, выручка компании-экспортера).Правилами отечественного бухгалтерского учета предусматривается, что валютные операции, фиксируемые по сч.52, должны отражаться в эквиваленте национальной денежной единицы (российского рубля).

Данным требованием подразумевается соблюдение следующих условий:

- компания учитывает свои валютные транзакции в двух денежных единицах одновременно (в российских рублях и в соответствующей иностранной валюте);

- остатки средств в обязательном порядке пересчитываются хозяйствующим субъектом на дату совершения транзакции и на дату формирования отчетности.

Кроме того, следует помнить, что зарубежная валюта на банковском счете может использоваться не только как средство безналичных расчетов, но и как предмет купли-продажи (конвертации).

Важно также знать, что существует официальный запрет на совершение расчетов в валюте между российскими резидентами (за исключением некоторых типичных ситуаций).

Однако наличие такого запрета вовсе не означает, что по рассматриваемому сч.52 отражаются лишь расчеты с контрагентами-нерезидентами и денежные итоги от пересчета валютных сумм в рублевый эквивалент.

Планом бухсчетов предусматривается возможность корреспонденции сч.52 с большинством других счетов бухгалтерского учета. Таким образом, учитывая действующий запрет на валютные транзакции с контрагентами-резидентами, можно отметить, что безналичные средства в зарубежных денежных единицах могут успешно применяться для следующих целей:

- денежные расчеты организации с её подразделениями и учредителями;

- предоставление финансовых займов сторонним субъектам;

- привлечение заемных средств от различных кредиторов;

- расчеты с различными контрагентами;

- внесение налоговых платежей;

- открытие и использование особых счетов для сбережения/приумножения денег;

- выплата зарплаты сотрудникам;

- финансирование командировочных расходов.

Счет 52: бухгалтерский учет на примере

ООО «Инфо» продает с валютного счета 300 бразильских реалов. Дата сделки – 10.07.17, курс ЦБ для бразильского реала на этот день – 18,3039 р., курс банка – 18,3030 р., комиссия банка – 180 р.

В бухгалтерском учете формируются проводки:

- Д57 – К52 – выделены средства в иностранной валюте для продажи в сумме 5491,17 р. (300 реалов х 18,3039).

- Д51 – К91.1 – банк осуществил обмен и зачислил предприятию выручку от продажи валюты в сумме 5490,90 р. (300 х 18,3030).

- Д91.2 – К51 на 180 р. при оплате комиссии банку.

- Д91.2 – К57 для отражения сформировавшейся отрицательной курсовой разницы 0,27 р. ((18,3039-18,3030) х 300).

- Д91.2 – К57 в момент списания валютных средств на сумму 5491,17 р.

Учет операций при продаже иностранной валюты

Процесс продажи предполагает также использование сч. 57, как и в случае с покупкой. Валюта, предназначенная для продажи, перечисляется банку, который продает ее и зачисляет выручку от продажи на расчетный счет предприятия.

Проводка по перечислению валюты банку для продажи имеет вид Д57 К52.

В бухгалтерии валюта была учтена по курсу ЦБ России, действующего на дату либо последней переоценки, либо на дату зачисления на сч. 52. В день продажи необходимо провести пересчет валюты.

При этом может возникать как положительная (если курс ЦБ РФ на дату пересчета выше, чем на дату зачисления на счет), так и отрицательная курсовая разница.

Продажа валюты оформляется через сч.91. Стоимость валюты списывается в дебет сч.91 проводкой Д91/2 К57 по курсу ЦБ РФ. Выручка от продажи зачисляется на рублевый р/с по курсу продажи, при этом выполняется проводка Д51 К91/1.

Продает банк валюту по своему курсу, который может отличаться от Центробанка. Кроме того, валютные средства могут быть перечислены банку для продажи в один день, а продана валюта банком будет уже в другой день, при этом также может возникать курсовая разница (если за это время курс ЦБ РФ изменился). Отрицательная курсовая разница отражается проводкой Д91/2 К57, положительная – Д57 К91/2.

По итогам сделки по продаже иностранной валюты на сч.91 считается финансовый результат (прибыль или убыток).