Суммы амортизации можно учесть в косвенных расходах

Главное отличие категории прямых расходов от косвенных в методике их распределения. Сумма прямых затрат переносится на конкретный период в зависимости от уровня продаж. В отчетном периоде доходную часть можно уменьшить только на ту часть прямых расходов, которая относится к реализованной за это время продукции.

Косвенные расходы в полном составе учитываются в отчетном периоде и на всю свою сумму уменьшают налогооблагаемую базу дохода предприятия. Прямые расходы можно соотнести с видом производимой продукции, косвенные связаны с изготовлением группы товаров или обеспечением функционирования организации в целом.

Читайте также по теме:

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Отражение косвенных затрат в документах 1С

Косвенные расходы отражаются документами:

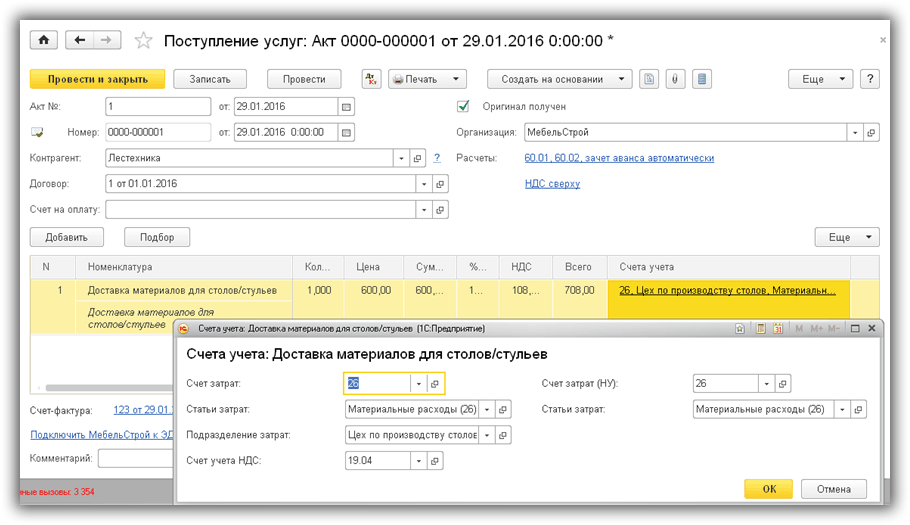

Пример документа «Поступление товаров, услуг» с видом операции «Услуги» приведен на рис.9; проводки документа – рис.10.

Основные моменты, которые следует учесть при заполнении этого документа:

- Колонка «Счета учета» предоставляет возможность задать счет, подразделение и статью затрат. Но только в том случае, если все настройки выполнены корректно.

- Так как метод распределения косвенных расходов, в том числе по статье «Материальные расходы(26)», пропорционален плановой себестоимости (см.рис.6), то плановая себестоимость должна быть обязательно задана в документах «Установка цен номенклатуры».

Рис.10 — Проводки по услугам за доставку

Все о налоге на прибыль в бухгалтерском и налоговом учете: проводки, примеры

Мир не стоит на месте и разработчики программы 1С:Бухгалтерии 8 тоже не отстают и стараются с каждым релизом облегчить нашу работу! В программе 1С:Бухгалтерия начиная с релиза для учета поступления лизингового имущества у лизингополучателя в План счетов добавлен субсчет К Корректировка стоимости арендованного имущества, изменяется назначение для документов: Поступление в лизинг , Принятие к учету ОС и добавляется долгожданный документ Выкуп предметов лизинга. Этот документ был предназначен для отражения операций поступления лизингового имущества, в документе указывается первоначальная стоимость лизингового имущества в бухгалтерском и налоговом учете.

В вашем случае лизинговые платежи являются в бухучете расходами по обычным видам деятельности, отражаются на счете 20 и списываются на счет по факту оказания услуг по перевозке. Поэтому лизинговые платежи не отражаются в балансе, но формируют показатели по строке Отчета о финансовых результатах и по строке Отчета о движении денежных средств. В налоговом учете лизинговые платежи относятся к прочим расходам, связанным с производством и реализацией. В зависимости от вашей учетной политики они должны быть отражены либо в строке Приложения 2 к Листу 02 декларации по налогу на прибыль если эти расходы отнесены к прямым , либо в строке Приложения 2 к Листу 02 декларации по налогу на прибыль если эти расходы отнесены к косвенным. Из рекомендации Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России Как лизингополучателю отразить в бухучете и при налогообложении лизинговые платежи за пользование имуществом.

Отражение в налоговом учете лизинговых платежей

Косвенные расходы это затраты, связанные с производством и реализацией продукции работ, услуг, которые нельзя напрямую отнести к изготовлению продукции работ, услуг и можно учесть в. Косвенные расходы в учетной политике образец формулировки вы сможете увидеть в нашей статье. Кроме того, отдельные виды расходов будут расшифрованы и детализированы. Прямые и косвенные расходы производства. Как проверить косвенные расходы в декларации по налогу на прибыль. Когда признать расходы. Косвенные расходы в полной сумме списывайте в том периоде, к которому они относятся. То есть согласно правилам статьи Налогового кодекса РФ. Прямые расходы в сумме тыс.

Косвенные расходы при лизинге в декларации по прибыли проводки

В налоговом учете расходы тоже разделяют на прямые и косвенные, но с другими целями. Задача бухучета формирование себестоимости единицы продукции, а для налогового учета важно, в какой момент затраты относятся на. Косвенные расходы в учетной политике образец. Такие виды расходов, как показывает практика, сегодня довольно часто встречаются в хозяйственной деятельности организаций. Разница между прямыми и косвенными расходами.

Рассчитать налог на прибыль и заполнить декларацию онлайн. Он обязателен к перечислению в бюджет для организаций, применяющих общую систему налогообложения. Важно: ваши коллеги рассказали, как уменьшают налог, если вылезла большая прибыль.

Однако расходы по доставке товаров на собственный склад учитываются постепенно, по мере реализации товаров прямые расходы , а расходы по доставке товаров покупателю — единовременно косвенные расходы. Очевидно, что Обратите внимание: порядок списания косвенных расходов в бухгалтерском и налоговом учете не совпадает.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: НДС: принять к вычету или учесть в расходах?

Далее в строках — расшифруйте сумму корректировки по периодам, к которым относятся выявленные ошибки искажения. Косвенные расходы — это затраты, которые были понесены при производстве и реализации продукции работ и услуг , но не имеющие прямого влияния на их себестоимость. Следовательно, независимо от того, на чьем балансе учитывается предмет лизинга, при кассовом методе все лизинговые платежи включаются в состав прочих расходов по мере их оплаты подп. Ситуация: как лизингополучателю при расчете налога на прибыль учесть расходы, если сумма амортизационных начислений больше лизингового платежа? Имущество учитывается на балансе лизингополучателя.