Учет залоговой тары у покупателя проводки

В Гражданском кодексе особенностям регулирования тары посвящена отдельная статья – ст. 517 ГК РФ. Из нее следует, что по умолчанию покупатель обязан возвращать поставщику многооборотную тару, в которой поступил товар. Такой обязанности не возникает только в одном случае: если договором предусмотрено иное. Напомним, что многооборотной считается тара, которая может использоваться неоднократно.

Порядок и сроки возврата многооборотной тары надо прописывать в договоре, дабы исключить споры с покупателем. Если срок возврата в договоре не определен, то в таком случае срок должен определяться исходя из правил, предусмотренных ст. 314 ГК РФ (п. 19 Постановления Пленума ВАС РФ от 22.10.1997 № 18).

В п. 2 ст. 314 ГК РФ говорится, что обязательство должно быть исполнено в течение 7 дней со дня предъявления кредитором требования о его исполнении, если обязанность исполнения в другой срок не предусмотрена законом, иными правовыми актами, условиями обязательства или не вытекает из обычаев либо существа обязательства.

При несвоевременном возврате многооборотной тары покупателем продавец может взыскать стоимость тары через суд, если, конечно, покупатель не вносил за нее залог (определение Верховного Суда РФ от 05.09.2017 № 305-ЭС17-11482, постановление Арбитражного суда Западно-Сибирского округа от 09.08.2018 № Ф04-2975/2018).

Настройка параметров учета

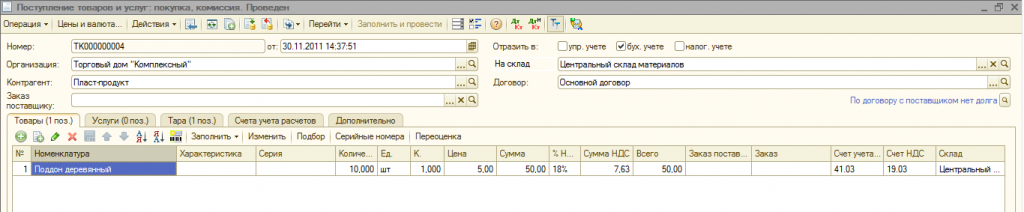

Приобретение тары у производителя не отличается от приобретения товаров. Информация о такой таре заносится вместе с информацией о товарах в табличную часть документа «Поступление товаров и услуг» или документа «Авансовый отчет» на закладке Товары.

Указывается стоимость тары, сумма НДС, поступление тары отображается в налоговом учете. Счет учета тары указывается пользователем. Рекомендуется вести учет тары на счетах 10.04 «Тара и тарные материалы» или 41.03 «Тара под товаром и порожняя».

Операция приобретения тары отражается по взаиморасчетам. В бухгалтерском учете ведения взаиморасчетов используется счет, указанный пользователем на закладке Счета учетов расходов в поле «Счет учета расчетов с поставщиком» и «Счет расчетов с поставщиком по авансам».

Такая тара может быть продана как товар или передана или передана покупателю с условием возврата.

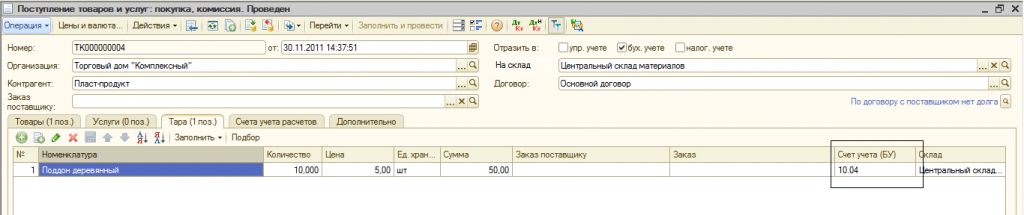

Поступление возвратной тары от поставщика оформляется документом «Поступление товаров и услуг» или «Авансовый отчет» на закладке «Тара». Тара указывается с точностью до объекта номенклатуры. Определяется залоговая стоимость тары. Учет не ведется.

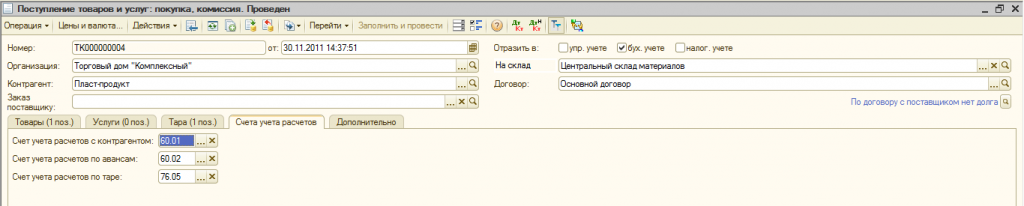

По бухгалтерскому учету на сумму залоговой стоимости тары возникает долг перед поставщиком. Счет учета расчетов с поставщиком по таре указывается на закладке Счет учета расчетов поле «Счет учета расчетов с поставщиком по таре». Рекомендуется использовать счет 76.05 «Расчеты с прочими поставщиками и подрядчиками».

ГЛАВБУХ-ИНФО

Суббота

09 октября 2021 г.

| МРОТ: Учетная ставка ЦБ: | 12792 руб. 5,5% |

- Главная

- О проекте

- Услуги

- Контакты

- Реклама на сайте

- Форум

Типовые бланки

- Бухгалтерские

- Кадровые

- Юридические

- Статистические

- Экономические

- Должностные инструкции

Полезности

- Изменения с 2021 года

- Изменения с 2020 года

- Изменения с 2019 года

- Изменения с 2018 года

- Программные продукты

- Подборка статей

- Вопросы и ответы

- Производственный календарь

- ПБУ

- Справочно

- Законодательные документы

- Экономический словарь

- Корреспонденция счетов

- Телефонные коды

- МСФО

- Аудит

- Записи в трудовой книжке

- Для г. Белгорода

- Информация по 1С

- Новости

- Финансовые коэффициенты

- Справочники

- История бухучета

Бухгалтерский учет

- Основные средства

- Нематериальные активы

- Товарно-материальные ценности

- Затраты на производтво

- Денежные средства

- Расчеты с персоналом

- Расчеты с бюджетом

- Готовая продукция

- Финансовые результаты

- Капитал и резервы

- Учетная политика

- Учет и оплата труда

Налоговый учет

- НДС

- ЕСХН

- УСНО

- ЕНВД

- НДФЛ

- Страховые взносы

- Взносы в ФСС

- Налог на имущество

- Водный налог

- Земельный налог

- Транспортный налог

- Налог на прибыль

- Налог на игорный бизнес

- Акцизы

- Налог на пользование полезными ископаемыми

- Патентная система налогообложения

Управленческий учет

- Проблемы организации управленческого учета на предприятиях

- Сущность и назначение управленческого учета

- Затраты, формирующие себестоимость продукции, работ, услуг

- Системы учета затрат и калькулирования себестоимости

- Анализ и принятие краткосрочных управленческих решений

- Анализ и принятие долгосрочных инвестиционных решений

- Планирование и бюджетирование

Классификаторы

- ОКСМ

- ОКВЭД [1.1]

- ОКВЭД [2]

- ОКВ

- ОКДП

- ОКЕИ

- ОКФС

- ОКОПФ

- ОКУН

- ОКОФ

- ИНКОТЕРМС

- ОКИН

- ОКЭР

- КСД

- ОКСО

Разработка сайта:

Главный редактор:

| Оценка и учет тары |

Оценка тары при принятии к бухгалтерскому учету. Тара принимается к бухгалтерскому учету по фактической себестоимости вне зависимости от условий ее поступления (покупка у поставщиков или изготовление непосредственно в организации). Фактическая себестоимость тары определяется в том же порядке, что и при учете материалов. Фактическая себестоимость приобретаемой тары (кроме тары, поступившей с поставленной продукцией) складывается из всех расходов по ее покупке и доставке в организацию или затрат по ее изготовлению. Принятие к учету и предъявление к вычету сумм НДС, связанных с приобретением (изготовлением) тары, осуществляется в том же порядке, что и при учете материалов. Наличие и движение всех видов тары (за исключением тары, используемой как хозяйственный инвентарь) учитываются всеми организациями (кроме организаций, занимающихся торговой деятельностью и общественным питанием) на субсчете 10–4 «Тара и тарные материалы» счета 10 «Материалы». Организации, занимающиеся торговой деятельностью и общественным питанием, учитывают тару под товарами и тару порожнюю на субсчете 41–3 «Тара под товаром и порожняя» счета 41 «Товары». На указанных субсчетах учитываются также тарные материалы (материалы и детали, предназначенные для изготовления и ремонта тары). В бухгалтерском учете операции по приобретению тары у поставщиков отражаются следующими проводками: Содержание хозяйственных операций Отражена стоимость приобретенной тары согласно расчетным документам поставщика (без учета НДС) Отражена сумма НДС, предъявленная поставщиком тары Произведена оплата поставщику (включая НДС) Предъявлена сумма НДС, уплаченная по принятой Если тара изготовлена непосредственно в организации, то затраты по ее изготовлению предварительно списываются с кредита счетов учета затрат,— как правило, со счета 23 «Вспомогательные производства» — в дебет счета 10 «Материалы» (субсчет 10–4 «Тара и тарные материалы») по фактической себестоимости. В бухгалтерском учете операции по изготовлению тары силами самой организации можно отразить следующими проводками: Содержание хозяйственных операций Отражены затраты вспомогательного производства тары: — начислена амортизация объекта основных средств, используемого при изготовлении тары; — начислена заработная плата работникам, занятым изготовлением тары; — начислен единый социальный налог оплаты труда работников Принята тара, изготовленная во. вспомогательном производстве В случае наличия в организации значительной номенклатуры и высокой скорости оборачиваемости тары и/или тарных материалов разрешается вести синтетический и аналитический учет тары в учетных ценах. При возникновении разницы между фактической себестоимостью изготовления тары или фактическими расходами по ее покупке у сторонних организаций и учетной ценой этой тары указанная разница списывается со счетов учета затрат (23 «Вспомогательные производства») или счетов учета расчетов (при покупке тары) на счета учета финансовых результатов как прочие расходы. Учетные цены устанавливаются организацией самостоятельно, дифференцированно по видам тары (наименованиям, размерам, сортам и т. п.) в том же порядке, что и при учете материалов. Тара, используемая для осуществления технологического процесса производства (технологическая тара) и для хозяйственных нужд, т. е. используемая как производственный и хозяйственный инвентарь, учитывается в зависимости от срока службы на счете учета основных средств или на счете учета материалов. Аналитический учет тары ведется бухгалтерской службой в количественном и стоимостном выражении по складам, подразделениям и местам хранения, по материально ответственным лицам, а внутри них — по видам и группам тары. Учет тары у поставщика продукции. В случаях, когда стоимость тары входит в продажную цену продукции, которая упакована в данную тару, т. е. покупателем тара отдельно не оплачивается, стоимость такой тары относится:

Стоимость тары списывается с кредита счета 10 «Материалы» (субсчет 10–4 «Тара и тарные материалы»), если тара была учтена на указанном счете. Если стоимость тары покупателем оплачивается отдельно (т. е. сверх стоимости продукции, упакованной в эту тару), то стоимость тары (по фактической себестоимости или учетным ценам) списывается у поставщика с кредита счета 10 «Материалы» (субсчет 10–4 «Тара и тарные материалы») в дебет счета учета расчетов по мере отгрузки (отпуска). Возвратная тара в расчетных документах указывается отдельной строкой по ценам, указанным в соответствующих договорах, без включения ее стоимости в продажную цену затаренной в нее продукции. Стоимость возвращенной поставщику или тароремонтной организации порожней тары оплачивается тарополучателем таросдатчику по ценам, предусмотренным соответствующими договорами (купли-продажи, поставки и др.). В случае, когда поставщик или тароремонтная организация (тарополучатель) несут дополнительные расходы по ремонту, очистке и промывке полученной от таросдатчика тары, указанные расходы являются услугой и подлежат возмещению тарополучателю сверх стоимости возвращенной тары, если иное не предусмотрено договором между тарополучателем и таросдатчиком. Полученная возвратная тара учитывается у поставщика по дебету счета 10 «Материалы» (субсчет 10–4 «Тара и тарные материалы») по фактической себестоимости или учетной цене в корреспонденции с кредитом счета учета расчетов. У организации-поставщика при возникновении разницы между фактической себестоимостью или учетной ценой тары и ее стоимостью, указанной в договоре, указанная разница списывается со счетов учета расчетов на финансовые результаты как операция расхода. При этом сумма возмещенных расходов по ремонту и очистке тары относится на финансовые результаты как операция дохода. Поставщик продукции расходы по ремонту возвратной тары, полученной от покупателя, учитывает на соответствующих счетах учета затрат на производство (расходов на продажу) и списывает их с указанных счетов в дебет счета учета финансовых результатов как операции расходов. В бухгалтерском учете поставщика продукции отдельные операции, связанные с возвратом тары, отражаются следующими проводками:

НДС по таким расходам принимается к вычету в обычном порядке (п. 1 ст. 172 НК РФ).

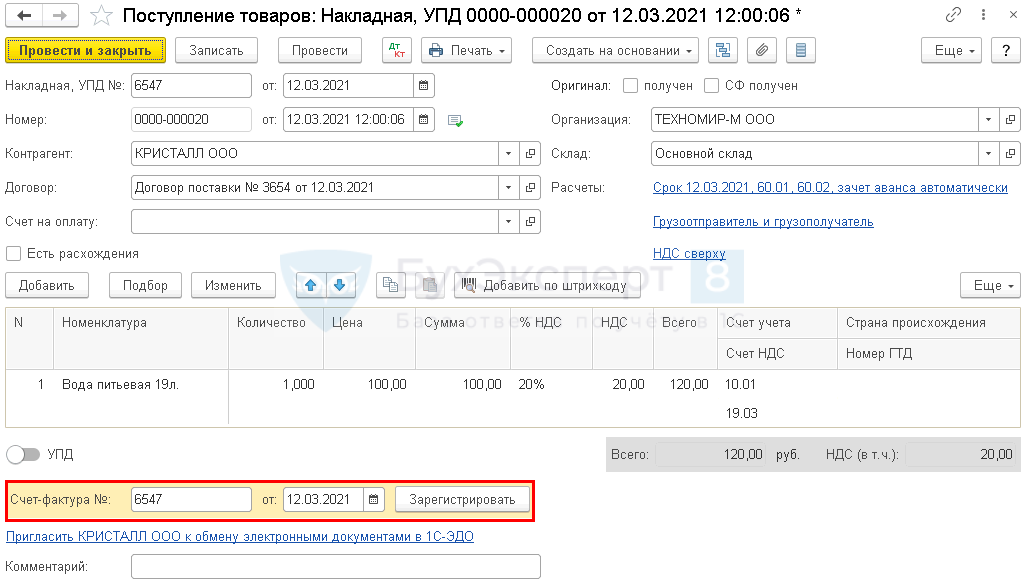

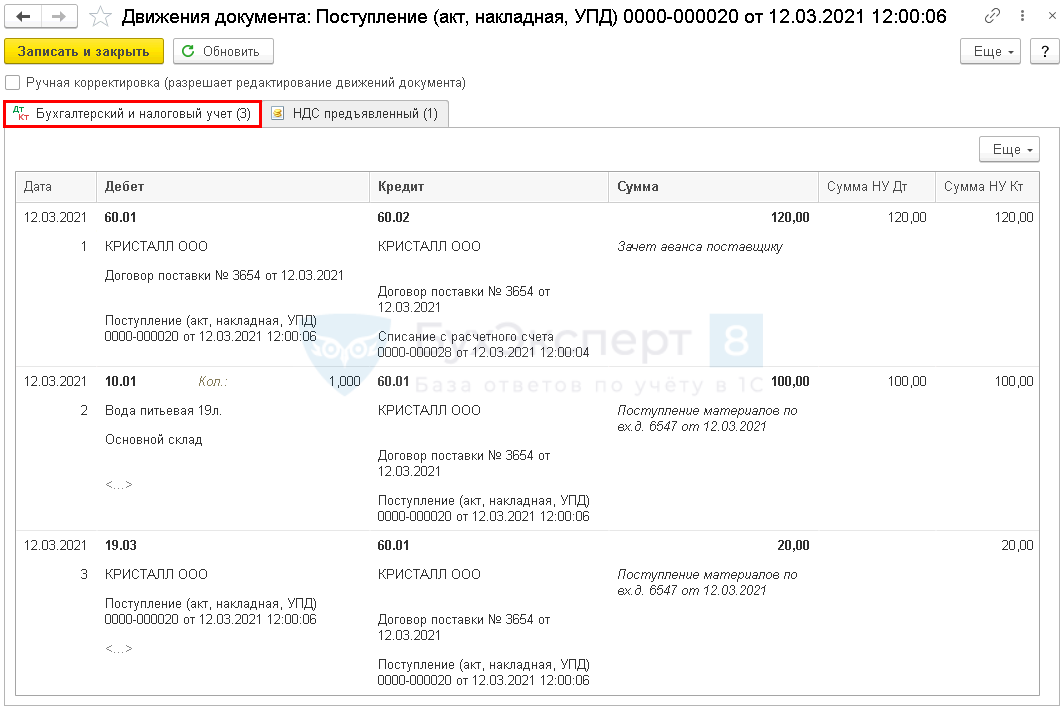

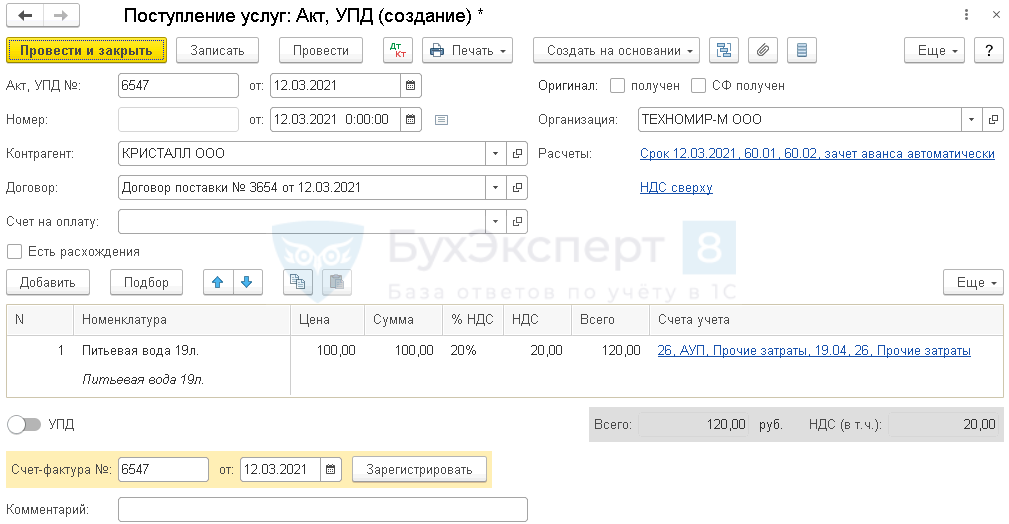

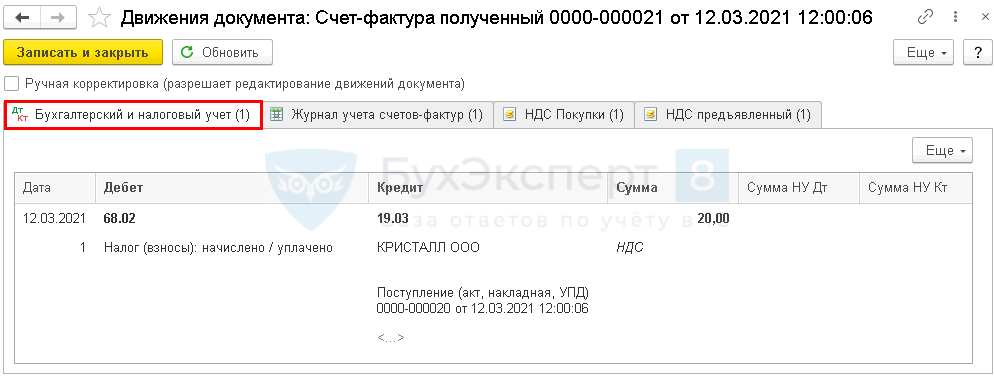

Заполнение документа в 1С ничем не отличается от обычного поступления материалов. Проводки

Тогда оформлять требование-накладную не понадобится. Для регистрации входящего счета-фактуры в 1С укажите его номер и дату внизу формы документа Поступление (акты, накладные, УПД) — Товары (накладная, УПД) и нажмите кнопку Зарегистрировать . Документ заполняется автоматически.

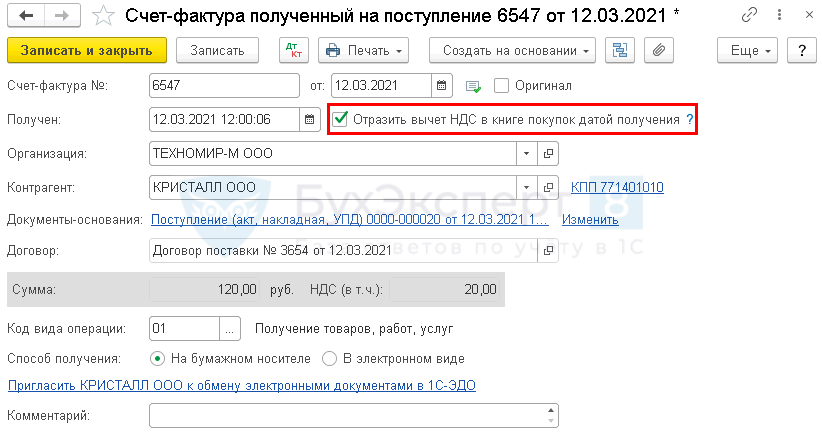

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету. Проводки

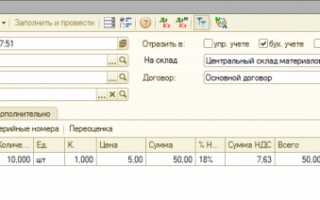

Учет приобретения тары продавцомТорговая организация, как правило, приобретает тару со стороны за плату. Отразить в учете ее нужно по фактической себестоимости (п. 63 Приказа N 119н; п. 6 ПБУ 5/01). Фактическую себестоимость возвратной тары формирует и «входной» НДС, не возмещаемый из бюджета. Ведь при реализации продукции в возвратной таре ее реализации не происходит, НДС на стоимость такой тары не начисляется, «входной» налог, уплаченный поставщику тары, к вычету не принимается (п. 2 ст. 170, ст. 171 НК РФ). При поступлении возвратной тары от поставщика бухгалтер торговой организации сделает проводку: Дебет 41 «Товары», субсчет «Тара под товаром и порожняя», Кредит счета учета расчетов (60, 76 и т.д.)

Если номенклатура тары обширна, а скорость оборачиваемости высока, продавцу разрешено учитывать ее по учетным (продажным) ценам (п. 182 Приказа N 119н). Но это нужно отразить в учетной политике для бухгалтерского учета. Наша справка. Определять учетную цену поступающей тары следует одним из способов (п. 166 Приказа N 119н):

Если торговая организация применяет учетную цену, то в бухучете придется отражать разницу между фактической (покупной) и учетной (продажной) стоимостью тары и относить ее на финансовые результаты в качестве прочих доходов или расходов. Поясним на примере. Пример 1. ООО «Мечта» приобрело у производителя 100 пластмассовых ящиков под молочную продукцию по цене 118 руб. за штуку, включая НДС. Эти ящики «Мечта» будет использовать в качестве возвратной тары, поэтому «входной» налог нужно учесть в фактической стоимости тары. В бухгалтерской учетной политике организации закреплено, что учет тары ведется по учетным (плановым) ценам. «Мечта» установила учетную цену для тары — 125 руб. Бухгалтер сделал проводки: Дебет 41 «Тара под товаром и порожняя» Кредит 60 «Расчеты с поставщиками и подрядчиками»

Дебет 41 «Тара под товаром и порожняя» Кредит 91 «Прочие доходы и расходы»

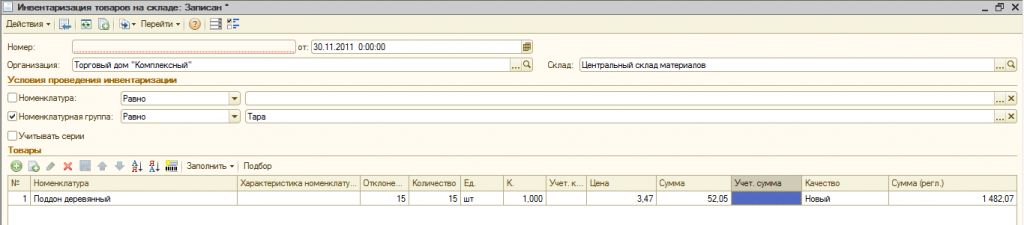

Если бы учетная цена оказалась ниже фактической, то бухгалтерская проводка по списанию разницы была бы обратной. Когда для исполнения обязательства по возврату тары покупателем договор предусматривает внесение залога, при реализации товаров тару учитывают по залоговой цене. В этом случае тоже возможны отклонения от фактической себестоимости и проводки по учету тары будут такими же, как и в случае с применением учетной цены. Инвентаризация тарыДля проведения инвентаризации тары имеющейся в наличии на оптовых складах, розничных складах и неавторизованных торговых точках, предназначен документ «Инвентаризация товаров на складе». В условиях проведения инвентаризации нужно указать номенклатурную группу, где находятся наименования тары или/и в поле номенклатура указать наименование тары, по которой нужно провести инвентаризацию. Нажать кнопку заполнить и выбрать критерий заполнения.  Похожие публикации detector Для любых предложений по сайту: lingwish@cp9.ru |