Учёт представительских расходов 2021

Представительские расходы (ПР) в качестве обособленной категории затрат рассматриваются только в налоговом учете. Поэтому процедура списания этих расходов (на практике ее проводят для сокращения налоговой базы предприятия) должна проводиться на основе принципов их подтвержденности и экономической целесообразности — ключевых с точки зрения налогового учета.

Эти принципы, в частности, закреплены в п. 1 ст. 252 НК РФ, в котором установлено, что в целях уменьшения налоговой базы фирмы — плательщика налога на прибыль могут быть использованы расходы, зафиксированные документально и обоснованные экономически.

ПР также могут быть использованы в целях уменьшения налоговой базы — но только в размере, не превышающем 4% от затрат на оплату труда на предприятии в соответствующем отчетном периоде (п. 2 ст. 264 НК РФ).

В случае если по итогам 1-го квартала, полугодия или 9 месяцев у компании остались недосписанные ПР (превышающие 4% от расходов на оплату труда), их можно досписать при исчислении налога за год. Но при условии, что в конце года расходы по оплате труда будут исчислены в объеме, при котором достигнута нужная норма ПР (4%) по итогам налогового периода.

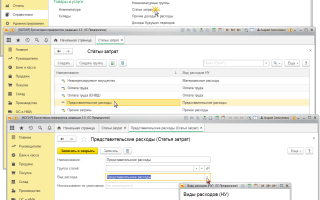

Справочник «Статьи затрат» (рис. 1):

Раздел: «Справочники → Статьи затрат (расходов)».

Проверьте, что в списке статей затрат (расходов) есть статья с видом расхода «Представительские расходы» или создайте новую.

Рис. 1 Настройки в справочнике статьи затрат в 1С:Бухгалтерия предприятия

Шаг 2. Учет представительских расходов

2.1 Учтены представительские расходы на проведение официального приема

2.2 Учтен входной НДС

· Заходим в документ «Поступление (акт, накладная)» в программе 1С:Бухгалтерия (рис. 2):

· Переходим в раздел: «Покупки → Поступление (акты, накладные) «.

· Нажимаем кнопку «Поступление», вид операции документа – «Услуги (акт) «.

Далее необходимо заполнить документ. Для этого:

· нужно указать контрагента, договор с ним, проверить счета учета расчетов, сроки расчетов и порядок зачета аванса (если был) по ссылке в поле «Расчеты»;

· заполняем табличную часть по кнопке «Добавить»:

— выбираем в колонке «Номенклатура» полученную услугу в первой подстроке и/или вводим ее наименование текстом во второй подстроке;

— указываем количество, цену, ставку НДС;

— заполняем по ссылке в колонке «Счета учета» счет затрат и аналитику к нему (счет 26, статья затрат с видом расхода «Представительские расходы») (рис. 1). Расходы с видом расхода «Представительские расходы» в налоговом учете нормируются при закрытии месяца в 1С.

· Нажимаем кнопку «Провести».

Рис. 2 Документ «Поступление услуг. Акт» в программе 1С:Бухгалтерия предприятия

По кнопке «ДтКт» посмотрите результат проведения документа (рис. 3).

Рис. 3 Результат проведения документа (проводки)

2.3 Зарегистрирован счет-фактура полученный, предъявленный исполнителем

Документ «Счет-фактура полученный» (рис. 4):

В документе поступления заполните поля «Счет-фактура №» и «от» и нажмите кнопку «Зарегистрировать» (рис. 2). По ссылке откройте документ 1С «Счет-фактура полученный». Проверьте заполнение полей документа. Снимите флажок «Отразить вычет НДС в книге покупок датой получения» для отражения вычета входного НДС регламентным документом «Формирование записей книги покупок» (рис. 15) в соответствии с суммой принятых в НУ представительских расходов.

Рис. 4 Документ «Счет-фактура полученный» в 1С:БУХ

Шаг 3. Нормирование расходов, закрытие счетов учета затрат, расчет финансового результата и исчисление налога на прибыль

Обработка «Закрытие месяца» (рис. 5).

Раздел: «Операции → Закрытие месяца».

Установите месяц закрытия.

Кнопка «Выполнить закрытие месяца».

Рис. 5 Закрытие месяца в 1С

3.1 Рассчитана доля списания представительских расходов в НУ за период январь – март 2019 года

Регламентная операция «Расчет долей списания косвенных расходов» в составе обработки «Закрытие месяца» в 1С:

По ссылке с названием регламентной операции «Расчет долей списания косвенных расходов» (рис. 6) выберите «Показать проводки» и посмотрите результат ее выполнения.

Документ формирует движения по регистрам «Доли списания косвенных расходов» и «Расчет нормирования расходов», бухгалтерские проводки не формируются.

В регистр сведений «Доли списания косвенных расходов» записывается величина доли представительских расходов, которые могут быть учтены в целях исчисления налога на прибыль.

Доля рассчитывается как частное от деления суммы принимаемых для целей налогообложения представительских расходов нарастающим итогом с начала года (включая текущий месяц) за минусом суммы представительских расходов, учтенных в прошлых отчетных периодах и суммы представительских расходов всего нарастающим итогом с начала года всего за минусом представительских расходов, учтенных в прошлых периодах:

Расчет: (200 000,00 руб. * 4% (но не более общей суммы) — 0,00 руб.) / (50 000,00 руб. — 0,00 руб.) = 0,16

Рис. 6 Расчет долей списания косвенных расходов

С января по март 2019 года сумма представительских расходов, принимаемых в целях налогообложения, составляет 8 000,00 руб.:

Расчет: (50 000,00 руб. * 0,16) = 8 000,00 руб.

Рис. 7 Расчет нормирования расходов

Расшифровку расчета суммы нормируемых расходов (январь – март 2019), принимаемых в целях налогообложения, проанализируйте по отчету Справка-расчет «Нормирование расходов» (рис. 8) (раздел: «Операции → Справки-расчеты» или кнопка «Справки-расчеты» в форме обработки Закрытие месяца в 1С).

Рис. 8 Справка-расчет «Нормирование расходов»

3.2 Списание расходов в части представительских расходов (в БУ в полном объеме и в НУ по норме не более 4% от ФОТ)

3.3 Закрыт счет 1С учета расходов основного производства

Регламентная операция «Закрытие счетов 20, 23, 25, 26» в составе обработки «Закрытие месяца» в 1С.

По ссылке с названием регламентной операции «Закрытие счетов 20, 23, 25, 26» (рис. 5) выберите «Показать проводки» и посмотрите результат ее выполнения (рис. 9).

Признаны в составе управленческих расходов представительские расходы: в бухгалтерском учете 50 000,00 руб., в налоговом учете 8 000,00 руб.

Образована постоянная разница – 42 000,00 руб.

Рис. 9 Результат закрытия месяца в 1С

Расшифровку учета косвенных расходов, списанных в текущем месяце на финансовый результат в БУ и НУ, проанализируйте по отчету Справка-расчет «Списание косвенных расходов» (рис. 10) (раздел: «Операции → Справки-расчеты» или кнопка «Справки-расчеты» в форме обработки «Закрытие месяца»). Какие данные будут выводиться в отчет (бухгалтерского или налогового учета), определяет переключатель на закладке Показатели (кнопка Показать настройки).

Рис. 10 Справка-расчет «Списание косвенных расходов»

Для анализа представительских расходов за 1-й квартал 2019 года сформируем отчет «Оборотно-сальдовая ведомость по счету 26» (рис. 11) (Раздел: «Отчеты → Оборотно-сальдовая ведомость по счету»). Для вывода в отчет данных по бухгалтерскому и налоговому учету перейдите в настройки отчета по кнопке «Показать настройки» и на закладке «Показатели» отметьте флажками показатели «БУ», «НУ» и «ПР».

По дебету счета учета 26 отражено начисление представительских расходов в БУ и НУ.

По кредиту счета учета 26 отражено списание представительских расходов на финансовый результат: в БУ 50 000,00 руб. и в НУ 8 000,00 руб.

Остаток несписанных представительских расходов в НУ по состоянию на 01.04.2019 в НУ составляет 42 000,00 руб.

Рис. 11 Оборотно-сальдовая ведомость по счету 26

3.4 Определен финансовый результат по основной деятельности

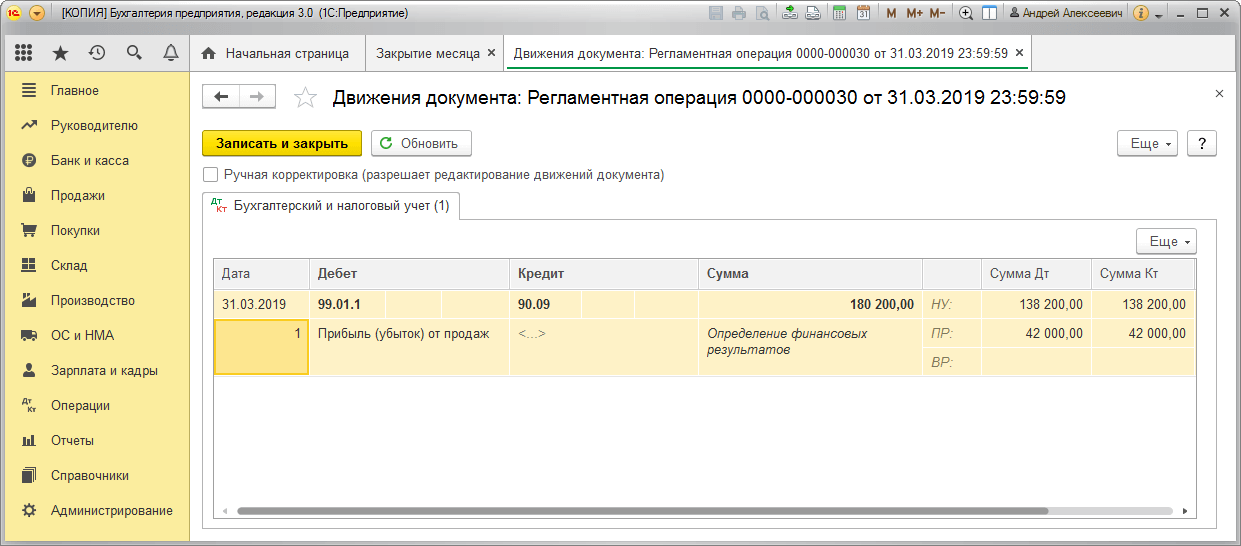

Регламентная операция «Закрытие счетов 90, 91» в составе обработки «Закрытие месяца» в 1С.

По ссылке с названием регламентной операции «Закрытие счетов 90, 91» выберите «Показать проводки» (рис. 5) и посмотрите результат ее выполнения (рис. 12).

Сформирован убыток: в бухгалтерском учете 180 200,00 руб. в налоговом учете 138 200,00 руб.

Образована постоянная разница 42 000,00 руб.

Рис. 12 Результат выполнения регламентной операции «Закрытие счетов 90, 91»

Для расшифровки расчета полученного убытка в учете (бухгалтерском и налоговом) воспользуемся отчетом Справка-расчет «Расчет налога на прибыль» (рис. 13) (раздел: «Операции → Справки-расчеты» или кнопка «Справки-расчеты» в форме обработки «Закрытие месяца»). Какие данные будут выводиться в отчет (бухгалтерского или налогового учета убытка), определяет переключатель на закладке «Показатели» (кнопка «Показать настройки»).

Рис 13 Справка расчет «Расчет налога на прибыль»

3.5 Начислен условный доход по налогу на прибыль (убыток)

3.6 Признан постоянный налоговый расход (ПНР) в части непринятых в НУ представительских расходов

3.7 Признан отложенный налоговый актив (ОНА) в части убытков текущего периода

Регламентная операция «Расчет отложенного налога по ПБУ 18/02» в составе обработки «Закрытие месяца» в 1С.

По ссылке с названием регламентной операции «Расчет отложенного налога по ПБУ 18/02» выберите «Показать проводки» (изоб. 5) и посмотрите результат ее выполнения (рис. 14).

Проводка 1: Начислен условный доход по налогу на прибыль: 36 040,00 руб. = 180 200,00 * 20%.

Проводка 2: Признан постоянный налоговый расход (ПНР): 8 400,00 руб. = (50 000,00 — 8 000,00) * 20%.

Проводка 3: Признан отложенный налоговый актив (ОНА) в части убытка текущего периода: 27 640,00 руб. = 138 200,00 * 20%.

Рис. 14 проводки в результате выполнения регламентной операции «Расчет отложенного налога по ПБУ 18/02»

По состоянию на 31.03.2019 сумма представительских расходов списана на финансовый результат в бухгалтерском учете полностью, а вот в налоговом учете – частично. Часть представительских расходов, которая не была принята в налоговом учете, учтена в постоянных разницах и может быть принята в последующих отчетных периодах по нормативу от расходов организации на оплату труда за соответствующий отчетный период.

Представительские расходы, которые не удалось уложить в норматив в текущем отчетном периоде, могут быть признаны в следующем отчетном периоде или по итогу налогового периода.

Шаг 4. Принятие к вычету НДС в части нормируемых представительских расходов

4.1 НДС принят к вычету в части признанных в НУ представительских расходов

Документ «Формирование записей книги покупок» (рис. 15).

НДС по представительским расходам можно принять к вычету только в части, относящейся к принятым для целей исчисления налога на прибыль представительским расходам.

Раздел: «Операции → Регламентные операции по НДС».

Далее нажимаете кнопочку «Создать» и выбираете документ «Формирование записей книги покупок».

Затем необходимо нажать кнопку «Заполнить», чтобы заполнить документ.

В колонке «Сумма» указываем сумму представительских расходов, принимаемых в целях налогообложения в состав расходов, уменьшающих базу налога на прибыль (8 000,00 руб.).

В колонке «НДС» сумма НДС рассчитывается автоматически.

Рис. 15 Формирование записей книги покупок

По кнопке «ДтКт» возможно просмотреть результат проведения документа (рис. 16).

Рис. 16 Результат проведения документа «Формирование записей книги покупок»

Входной НДС принимается к вычету только по тем представительским расходам, которые учитываются для целей исчисления налога на прибыль (п. 7 ст. 171 НК РФ). Если сверхнормативные расходы в следующем отчетном периоде или в целом в текущем налоговом периоде уложатся в норматив, то относящийся к ним НДС можно принять к вычету (подробнее см. в статье).

НДС по представительским расходам, которые не уложились в норматив для налога на прибыль по итогам налогового периода, к вычету не принимается и в налоговых расходах не учитывается.

Какие расходы не относятся к представительским

Нельзя отнести к ним:

- затраты на развлечения, будь то поход в театр, на балет, бильярд или корпоратив с приглашением партнеров (Письмо Минфина от 01.12.2011 № 03-03-06/1/796);

- отдых в любом проявлении;

- лечебно-профилактические медицинские и санаторно-курортные услуги;

- подарки контрагентам к праздникам (Письмо Минфина РФ от 08.10.2012 № 03-03-06/1/523);

- авиа- и железнодорожные билеты представителям партнеров (Письмо ФНС от 18.04.2007 № 04-1-02/306);

- расходы на чай, кофе, конфеты и прочее для угощения руководителей, сотрудников, гостей-контрагентов, так как подобные встречи не являются официальными приемами (Письмо Минфина России от 12.05.2010 № 03-03-06/1/327);

- расходы на организацию приемов работников филиалов и представительств компании, приехавших в головной офис с целью решения производственных задач (Постановления ФАС ВСО от 11.08.2006 № А33-26560/04-С3-Ф02-3935/06-С1, А33-26560/04-С3-Ф02-4272/06-С1).

Чем подтвердить представительские расходы

Конкретный перечень документов, которые подтверждают расходы на деловую встречу, Налоговым кодексом не установлен. Тем самым организация не ограничена в документах, которые можно использовать для подтверждения правомерности учета своих расходов.

В частности, подтвердить обоснованность можно отчетом о представительских расходах, который должен утвердить руководитель организации.

В отчете о представительских расходах отразите:

- цель представительских мероприятий и результаты их проведения;

- дату и место проведения;

- программу мероприятий;

- состав приглашенной делегации;

- участников принимающей стороны;

- величину расходов на представительские цели.

Все расходы, которые в нем перечислите, надо подтвердить соответствующими первичными документами. Это могут быть счета, чеки, акты, накладные.

Помимо отчета и первичных документов, вам понадобится:

- приказ руководителя фирмы об осуществлении расходов на представительские цели;

- смета представительских расходов.

Если товары на представительские цели куплены подотчетным лицом, то подтверждающие документы надо приложить авансовому отчету об использовании подотчетных сумм.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Чек-лист всех изменений

принятых и вступивших в 2021 году

Подготовьтесь к отчетности заранее, посмотрите изменения в бухучете за 2021 год, чтобы показатели налоговой отчетности не шокировали вас в конце года, а налоговиков не спровоцировали на проверку. Воспользуйтесь вашим бесплатным доступом к бератору.

Представительские расходы и налог на прибыль

Отличие подобных затрат заключается в возможности их использования для снижения налогообложения, но исключительно для фирм, ведущих бизнес на ОСН. Но есть определенный лимит их использования, составляющий 4 процента от объема трат на заработную плату сотрудникам в конкретном налоговом периоде.

Перечень зарплатных трат, как и ПР является закрытым, но они должны иметь экономическое обоснование. Отчет о представительских расходах требует обязательного документального подтверждения. Многие документы кроме первички подтвердят ПР. Здесь работает принцип – кашу масло не испортишь. Чем больше документов будет предоставлено, тем меньше риск проблем с ИФНС. Основным проявлением целесообразности подобных трат является их применение для укрепления взаимовыгодных отношений с бизнес-партнерами.

Отнесение представительских расходов на вычеты по КПН

Сведения о сумме представительских расходов, относимых на вычеты, отражаются в Декларации по корпоративному подоходному налогу (форма 100.00) в строке 100.00.024 «Суммы представительских расходов».

Рассмотрим как реализована работа с представительскими расходами в конфигурации «1С:Бухгалтерия 8 для Казахстана», ред. 3.0 и их отражение в ФНО 100.00.

Сначала рассмотрим классический пример отражения представительских расходов.

ТОО «PRO1C» в сентябре 2019 года организовало встречу с представителями нескольких фирм для заключения договоров о сотрудничестве.

Согласно приказу директора для проведения мероприятия 07 сентября 2019 года произведена оплата аренды помещения и организации обеда в размере 250 000 тенге.

Оплата поставщику перечислена на расчетный счет и отражена документом Платежное поручение (исходящее), с видом операции Оплата поставщику.

Полученные услуги по аренде и организации обеда оформлены документом Поступление ТМЗ и услуг (раздел Покупка и продажа — Покупка — Поступления ТМЗ и услуг).

Для представительских расходов в документе поступления определен вид учета НУ, так как в данном случае есть полная уверенность, что их размер не превысит разрешенного значения.

В документе указана Статья затрат, ссылающаяся на необходимый код строки Декларации по КПН.

Таким образом в ФНО 100.00 по строке 100.00.024, вычет по представительским расходам составляет 250 000 тенге.

На практике компании «несут» представительские расходы в течение всего года, при этом величина доходов сотрудников за год известна лишь по его окончанию. Соответственно, сумма предельного вычета (1% от расходов работодателя по доходам работников), в момент, когда они фактически понесены, не может быть рассчитана корректно, т.к. на этот момент неизвестна сумма доходов сотрудников за год.

В подобной ситуации суммы представительских расходов целесообразно в течение года относить на вид учета постоянных разниц (ПР), а в конце отчетного периода произвести корректировку отражения сумм в налоговом учете на вид учета НУ (в размере разрешенного вычета).

На условиях, аналогичных предыдущему примеру, рассмотрим вторую схему отражения представительских расходов: когда изначально все суммы относятся на постоянные разницы (ПР), а затем разрешенная сумма относится на вычеты.

Заполнение документа Платежное поручение (исходящее) будет аналогично приведенному в предыдущем примере.

А вот в документе Поступление ТМЗ и услуг в строке Учитывать КПН указывается значение ПР: расходы сверх норм.

Так как сумма представительских расходов отражена в учете с видом ПР, в ФНО 100.00 данные сведения не отразятся.

По окончанию календарного года, когда посчитаны и отражены расходы работодателя по доходам работников, можно определить размер разрешенного вычета по представительским расходам и корректно отразить его в учете.

Для определения суммы доходов сотрудников, можно воспользоваться отчетом Анализ начислений сотрудникам организаций (Зарплата – Отчеты – Основные), сформировав данные за отчетный период (календарный год).

Сумма разрешенного вычета по представительским расходам определяется как не более 1% от значения в графе Начислено.

Величина доходов сотрудников за год составляет 5 326 473 тенге. Как мы помним, затраты по представительским расходам составили 250 000 тенге.

Определяем размер разрешенного вычета 5 326 473 * 1% = 53 265 тенге. Именно эту сумму организация может отнести на вычеты по представительским расходам.

Для отражения суммы разрешенного вычета в учете и заполнения данных в ФНО 100.00, необходимо сформировать проводку по счетам налогового учета для отнесения разрешенной к вычету суммы представительских расходов на вид учета НУ.

Сделать это можно с помощью документа Операции (раздел Операции). Документ вводится последним числом месяца отчетного года.

Итого, величина вычета 53 265 тенге, величина превышения, не относимая на вычеты 250 000 — 53 265 = 196 735 тенге.

Отражаем эти значения по соответствующим видам учета (для вычета — НУ, для превышения — ПР:прочие расходы, не подлежащие вычету). При этом нам также необходимо списать суммы с предыдущего вида учета ПР:расходы сверх норм.

Формируем ФНО 100.00 и проверяем корректность отраженной суммы вычета в Декларации.

При получении расшифровки данных по строке, в ней отражаются сведения как по документу Поступление ТМЗ и услуг, так и по документу Операция.

Для проверки отражения данных в учете, можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету (налоговый учет), который доступен в разделе Отчеты — Налоговый учет.

В отчете выбирается счет (например, 7200Н «Общие и административные расходы») и указывается календарный год.

По кнопке Показать настройки на закладке Показатели необходимо установить признак для данных по НУ, ПР и ВР.

В сформированном отчете можно еще раз убедиться в корректности отражения сведений по величине вычета по представительским расходам, а также о корректном отражении величины превышения такого вычета в учете.

Инструкция по оформлению представительских расходов

Порядок действий для оформления представительских расходов:

- Составление сметы на проведение представительских мероприятий за отчетный год. На данном этапе руководство в составе совета директоров согласует сметную документацию, в котором указывается ориентировочная стоимость расходов на представительские мероприятия за отчетный год.

- После согласования сметы издаются организационно-распорядительные документы, содержащие список лиц, которые будут вести учет расходов, а также регламент выдачи подотчетных бумаг.

- Следующий этап связан с оформлением документов на проведение конкретных торжеств. Руководитель помимо приказа о проведении встреч и переговоров, должен издать приказ об отправлении приглашений на встречу.

- Передача в бухгалтерию приказа о выдаче необходимых средств на проведение мероприятий. В нем же указывается список сотрудников, которым дозволено тратить деньги.

- После проведения всех деловых мероприятий ответственное лицо готовит отдельный отчет о проведенных затратах, который передается в бухгалтерию.

Чтобы представительские расходы не включили в состав налоговой базы, рекомендуется подробно отчитываться о деловых мероприятиях.

Как определить норматив исчисления

Для того чтобы представители юридических лиц не злоупотребляли налоговыми льготами, законодатель установил правило нормирования представительских расходов. В качестве основы при определении нормы выступают затраты на оплату труда. Здесь вы узнаете, какие льготы по закону положены ИП и как их получить.

В п.2 ст. 264 НК говорится, что величина расхода не должна превысить 4% от размера оплаты труда на отчетный период. При этом данная позиция действует в отношении тех субъектов, которые исчисляют сбор по общей схеме налогообложения.

Если же организация осуществляет деятельность по схеме УСН, то представительские вычеты вообще не действуют. Какой установлен лимит доходов, выручки при УСН вы можете узнать в статье по ссылке.

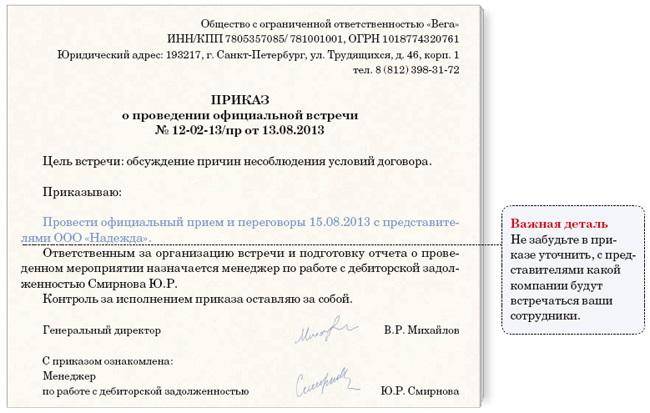

Приказ о проведении официальной встречи и расходах.

Приказ о проведении официальной встречи и расходах.

Пример расчетов

ООО «Спецстрой» провел официальную встречу с представителями ООО «Гарант-Сервис» о строительстве дополнительного офиса для продажи и обслуживания торгового оборудования.

В результате проведенной встречи, ООО «Спецстрой» потратил следующие средства:

- Организация обеда в ресторане – 8 000 рублей.

- Транспортное обслуживание – 2 000 рублей.

Чтобы вычислить норматив, необходимо сложит данные о расходах на оплату труда и 4% указанные в качестве предельной величины вычета.

Несмотря на то что объем фактических затрат составляет 10 000 рублей, налоговые преференции будут действовать только в размере 6 000 рублей.