Виды обособленных подразделений юридического лица

Что такое – обособленное подразделение организации

Похожие публикации

Гражданским и налоговым кодексами выделяются разные подходы к определению, что такое обособленное подразделение организации. ГК РФ опирается на требование внесения в уставную документацию и ЕГРЮЛ сведений о таких структурных образованиях. В НК РФ это условие не принято относить к разряду значимых, обособленное подразделение идентифицируется по наличию или отсутствию стационарного рабочего места и территориальной отдаленности от головного офиса.

Виды обособленных подразделений юридического лица, в соответствии с положениями ГК РФ, и их правовой статус

Действующее законодательство РФ наделяет юридических лиц определенными правами, в список которых входит право создания собственного обособленного подразделения, находящегося в месте, отличном от места нахождения основной организации.

Юридическое лицо вправе наделить обособленные подразделения своим имуществом. При этом деятельность данного подразделения будет основываться на определенных правилах и положениях, ранее созданных и утвержденных юридическим лицом.

Виды обособленных подразделений:

- представительство. Основная их функция заключается в представлении интересов основной организации и обеспечении их защиты;

- филиал – представляет собой отдельное подразделение юридического лица, наделенное полноценными правами по выполнению либо всех основных его функций, либо только нескольких.

Дочерние общества к обособленным подразделениям не относятся.

Руководители филиалов и представительств выбираются и назначаются юридическим лицом.

При этом до утверждения той или иной должности, руководитель должен осуществить внесение соответствующих изменений в устав организации.

Действующее гражданское законодательство РФ наделяет филиал более широким правовым статусом, если сравнивать его со статусом представительства.

Например, в список прав филиалов входит возможность осуществления различных юридических действий, направленных на реализацию поставленных главной организацией задач.

В то время как правовой статус представительства предполагает лишь представление интересов организации в конкретном территориальном районе. Но, несмотря на это, ни один из них не имеет статуса юридического лица.

В чем главные отличия обособленного подразделения от основной компании

- Права выделенной части фирмы существенно ограничены по сравнению с функционалом головной организации.

Например, обособленные подразделения вправе подавать исковые заявления в суд только в том случае, если действуют от имени организации. Обособленные подразделения не признаются надлежащим ответчиком, хотя ст. 29 ГПК РФ и допускает предъявление иска в суд по месту их расположения. - Деятельность обособленных подразделений — это та же работа, которую компания выполняет в соответствии с присвоенными ей кодами видов экономической деятельности, а также деятельность сотрудников (секретарей, юристов, бухгалтеров и т. д.) по созданию условий для совершения такой работы. Предоставление обособленным подразделениям полномочий по выполнению установленных видов деятельности производится юридическим лицом.

- Обособленные подразделения — это посредники в трудовых правоотношениях, а не их стороны. Выделенная часть компании не наделена правоспособностью юридического лица, а потому обособленные подразделения не могут выступать работодателями.

Если трудящийся направляется для ведения трудовой деятельности в обособленное подразделение, то это квалифицируется как направление в командировку (см. Положение об особенностях направления в командировки, утв. Постановлением Правительства от 13.10.2008 № 749).

Открытие обособленного подразделения

Документы, необходимые для открытия обособленного подразделения:

Для подачи через электронные системы отчетности:

- только заполненное заявление формы С-09-3-1

Для самостоятельной подачи в налоговой инспекции:

- паспорт лица, подающего документы

- доверенность, в случае регистрации доверенным лицом, а не генеральным директором предприятия

- заполненное заявление формы С-09-3-1

- копия заполненного заявления формы С-09-3-1

Документы, которые могут потребоваться дополнительно в некоторых межрайонных налоговых инспекциях:

- Сообщение о постановке на учет юридического лица по месту нахождения обособленного подразделения, филиала (форма С-0-9-3-1)

- Копия свидетельства о постановке на налоговый учет юридического лица, заверенная нотариусом

- Документы, подтверждающие создание обособленного подразделения (приказ, договор аренды)

- Справка на руководителя, бухгалтера (в произвольной форме).

- Доверенность (на всех, кроме Ген. директора).

- При постановке на учет филиала (представительства):

— учредительные документы юридического лица с указанием в них сведений об обособленном подразделении;

— выписка из ЕГРЮЛ;

— положение об обособленном подразделении;

— распоряжение (приказ) о создании обособленного подразделения

Документы обычно подаются в Отдел регистрации и учета налогоплательщиков, в налоговую инспекцию по месту регистрации юридического лица (по юридическому адресу предприятия).

Заявление о регистрации необходимо подать не позднее, чем через 1 месяц после открытия обособленного подразделения.

Если вы пользуетесь электронными системами сдачи отчетности, то вам не обязательно посещать налоговую инспекцию: можно, загрузив форму на регистрацию и заполнив ее, отправить в налоговую инспекцию в электронном виде (в формате Excel).

Открытие обособленного подразделения необходимо, например, для регистрации кассового аппарата не по юридическому адресу.

При подаче заявления советуем взять с собой копию, на которой налоговая инспекция сделает отметку о принятии заявления к производству.

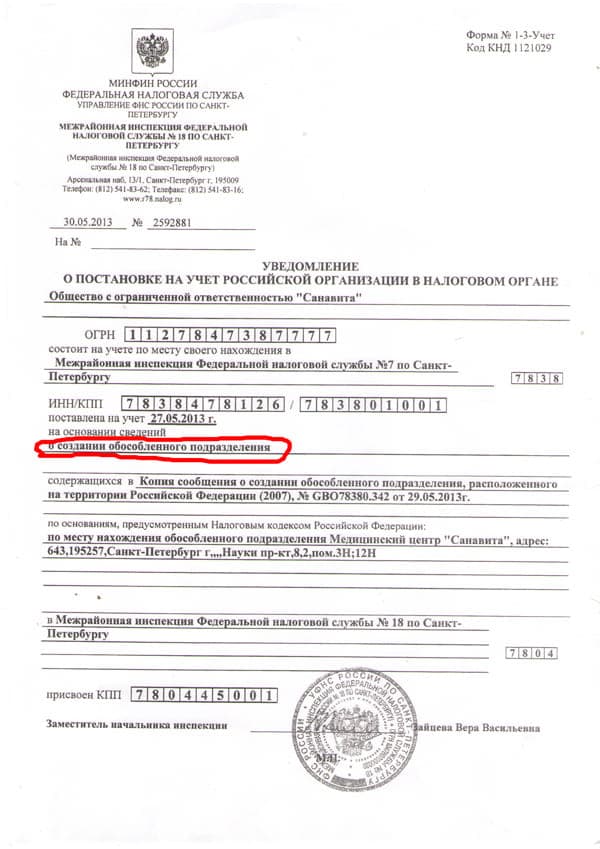

Подтверждение об открытии обособленного подразделения можно забрать в налоговой инспекции района, где было открыто обособленное подразделение. При открытии вашему филиалу также присвоят КПП. Пример уведомления о постановке на учет организации в налоговом органе ( форма № 1-3-Учет Код КНД 1121029):

Сроки регистрации обособленного подразделения

Обособленное подразделение должно быть зарегистрировано не позднее 1 месяца со дня его образования.

Обособленное предприятие регистрируется налоговой инспекцией в течение 5-7 рабочих дней. Очень часто сроки затягиваются, поэтому советуем звонить в налоговую инспекцию своего района ( отдел оперативного контроля) и интересоваться, передано ли ваше заявление об открытии филиала в работу.

Чтобы узнать, открыто ли обособленное подразделение, нужно позвонить в налоговую инспекцию того района, на территории которого у Вас открывается обособленное подразделение.

Обособленное подразделение, филиал, представительство: в чем разница?

Обособленное подразделение может быть наделено статусом представительства или филиала.

Представительство может представлять интересы юридического лица, однако оно не наделено его правами, т.е. не может вести коммерческую деятельность.

Филиалом считается обособленное подразделение юридического лица, которое выполняет функции или часть функций самого юридического лица, т.е. может вести коммерческую деятельность от имени юридического лица, а также представлять его интересы.

Ни филиал, ни представительство не являются самостоятельными юридическими лицами и представлять интересы фирмы в суде могут только по доверенности. Также они не имеют статуса налогоплательщиков, поэтому налоговая отчетность по ним не предоставляется отдельно, а включается в отчетность юридического лица.

Предприятия, находящиеся на УСН, могут регистрировать обособленные подразделения, не являющиеся филиалами или представительствами. Индивидуальные предприниматели не могут регистрировать обособленные подразделения.

Признаки, указывающие на создание филиала или представительства

При создании ОП головной организацией могут быть совершены действия, в которых контролирующие органы могут усмотреть признаки создания филиала или представительства, что может стать причиной привлечения организации к ответственности за нарушение регламента постановки на налоговый учет или привести к незапланированным налоговым последствиям.

В положении об ОП необходимо прописать, что данное ОП не является филиалом или представительством, а также не ведет хозяйственную деятельность организации в полном объеме – для этого можно составить перечень функций, которые может выполнять ОП.

Даже если в уставе организации имеется указание о возможности создания филиалов и представительств, это ещё не означает, что все создаваемые ОП непременно будут являться именно филиалами или представительствами.

Признаками филиала или представительства также являются:

- наличие в ОП собственного руководителя, действующего на основании доверенности;

- выполнение ОП представительских функций и функций по защите интересов юрлица (ст. 55 ГК).

Законом предусмотрена процедура, проведение которой обеспечивает признание правомерности деятельности, которую ведет обособленное подразделение юридического лица. Регистрация производится в налоговом органе по адресу нахождения созданного предприятия. При этом постановку на учет необходимо осуществить в месячный срок с даты образования предприятия. Соответствующее предписание содержится в 83-й статье НК (п. 4).

На практике бывает так, что обособленное подразделение юридического лица, расположенное вне места деятельности головной организации, не начало работу в течение первого месяца с момента своего создания. В таком случае подавать заявление в ФНС нет необходимости. Если же спустя 2 месяца предприятие все же начало работу, то встать на учет нужно в обязательном порядке. При этом, соответственно, сделать это, не нарушая предписаний НК, не получится. Эксперты рекомендуют все-таки зарегистрировать подразделение в установленный законом срок, даже если в первый месяц оно работать не будет. Формальное соблюдение процедуры позволит избежать множества проблем в будущем.

Налоговое законодательство и проведение проверок

Постановка на учет в налоговых органах по месту нахождения филиала (представительства) производится на основании сведений, внесенных в ЕГРЮЛ. Постановка на учет в налоговых органах иного ОП производится на основании сообщения, представляемого юридическим лицом.

Одно из самых важных моментов в обсуждаемой теме является то, что юридическое лицо, имеющее филиалы (представительства) не имеет право использовать упрощённую систему налогообложения (часть 3 статьи 346.12 Налогового кодекса РФ).

В отношении налоговых проверок в Письме МНС РФ от 24.02.2004 № 09-3-02/755 сообщается, что в соответствии со статьей 89 Налогового кодекса Российской Федерации налоговые органы вправе проводить выездные налоговые проверки филиалов и представительств налогоплательщика (налогового агента, плательщика сбора) независимо от проведения проверок самого налогоплательщика (налогового агента, плательщика сбора). Проведение выездной налоговой проверки структурных подразделений налогоплательщика, не являющихся филиалами и представительствами, независимо от проведения выездной налоговой проверки налогоплательщика Налоговым кодексом не предусмотрено .

А согласно Федеральному закону от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности» проверки лицензирующими органами проводят по месту осуществления лицензируемого вида деятельности (статья 19). При этом, согласно статье 3 данного закона место осуществления лицензируемого вида деятельности — это объект (помещение, здание, сооружение, иной объект), который предназначен для осуществления лицензируемого вида деятельности и (или) используется при его осуществлении, соответствует лицензионным требованиям, принадлежит соискателю лицензии или лицензиату на праве собственности либо ином законном основании, имеет почтовый адрес или другие позволяющие идентифицировать объект данные. Место осуществления лицензируемого вида деятельности может совпадать с местом нахождения соискателя лицензии или лицензиата . То есть осуществлять лицензируемый вид деятельности можно как в филиале, так и в ином ОП, при этом лицензионная проверка будет проведена в каждом из обособленных подразделений юридического лица.

Подводя выводы, отметим, что на первый взгляд кажется, что для юридического лица вес же проще организовать иное ОП, это будет менее хлопотно и гораздо быстрее, чем заниматься открытием филиала (представительства). Но стоит обратить внимание все же на такой нюанс, как:

- Если есть необходимость передать хотя бы часть функций юридического лица обособленному подразделению, находящемуся вне места нахождения юридического лица (в ином населенном пункте или муниципальном образовании), то такое ОП все же лучше организовать в качестве филиала для того, чтобы не нарушать норм гражданского законодательства.

- На территории того же населенного пункта (муниципального образования) для того, чтоб не усложнять ситуацию, имеет смысл организовать иное ОП, а не филиал.

Написав данную статью и подробно разобрав ситуацию очередной раз грустно констатируем факт, что законы в РФ оставляют желать лучшего. Данная тема может стать актуальной в жизнедеятельности почти любой организации, чтобы не дает ей права оставаться настолько запутанной и не ясной, так как такое положение дел безусловно способно внести диссонанс и разночтение при рассмотрении данного вопроса органами надзора и судами.