Забалансовый счет 001 Арендованные основные средства

Забалансовый счет 001 «Арендованные основные средства»

- Как арендованные основные средства учитываются на забалансовом счете и по какой стоимости?

- Применение забалансового счета 01 в бюджетном учете

- Пример учета арендованного имущества на забалансовом счете

- Итоги

Определение забалансового счета

В Приказе Минфина России №94н от 31 октября 2000 г., прошедшего корректировку в ноябре 2010 г, отдельно уделено внимание в разделе 8 забалансным счетам, порядку ведения их.

Законодательный акт убедительно рекомендует основываться, на утвержденный и обновлённый план счетов. При этом если в организации возникла необходимость арендовать производственные помещения, они должны фиксироваться на счете 001, названном «Арендованные основные средства».

Как арендованные основные средства учитываются на забалансовом счете

По объектам основных фондов, которые передаются в пользование по договору аренды, обособленный учет должен вестись с применением забалансовых счетов у обеих сторон сделки. Для реализации в учетных операциях соглашения по аренде договор должен быть дополнен документальным подтверждением факта передачи актива во временное пользование. Как перевести основное средство на забалансовый счет? Для этого понадобится оформленный акт по унифицированному шаблону ОС-1 или самостоятельно разработанной форме.

Сдаваемое в аренду имущество подлежит раздельному отражению в учете. Если в тексте соглашения между участниками сделки оговорена норма сохранения объекта на балансе собственника:

- стоимость имущества отражается на счете 01, если объект приобретался для эксплуатации по прямому назначению;

- объект показывается в структуре счета 03, если он изначально покупался для получения доходов от деятельности по сдаче его в платное пользование другим лицам.

Учет на счете 011 актуален для отношений в рамках договора лизинга. Ведение аналитики организовывается отдельно по каждому лизингополучателю с привязкой к сданным в аренду активам. Как списать ОС с забалансового счета – для этого надо расторгнуть соглашение лизинга, организовать физический возврат актива собственнику. Бухгалтер погашает сальдо по счету 011 кредитовой записью. Одновременно формируется корреспонденция с участием 01 или 03 счета.

Как списать ОС на забалансовый счет арендатору? Стоимость актива из сопроводительных документов относится на дебет 001 счета. Аналитика разграничивает объекты по инвентарным кодам, которые присваивались собственником имущества. При возврате актива 001 счет кредитуется.

Создание нового справочника краткосрочно арендуемых ОС

Для создания нового справочника обратимся к режиму конфигурирования. В среде конфигуратора выполним следующую последовательность действий:

• развернем дерево метаданных;

• раскроем в нем ветвь «Справочники»;

• пометим щелчком мыши наименование этой ветви;

• перейдем в режим создания нового объекта конфигурации нажатием клавиши Insert или через меню «Действия — Новый элемент». Программа автоматически вызовет конструктор — специальную программу, облегчающую процесс создания нового справочника. Процесс конструирования нового справочника состоит из нескольких шагов.

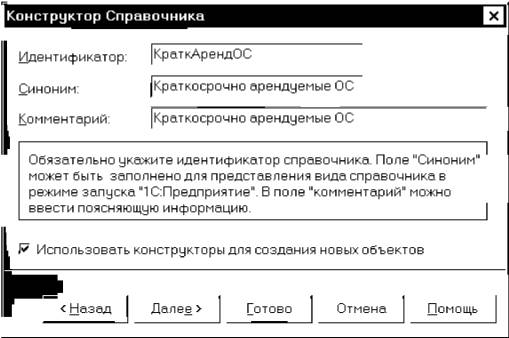

На первом шаге конструирования справочника на экране развернется окно, показанное на рис. 14-3-а. На этом этапе вводятся реквизиты, идентифицирующие данный справочник.

В поле «Идентификатор» введем внутреннее имя справочника, например «КраткАрендОС».

Рис. 14-3. Последовательность шагов конструирования нового справочника

В поле «Синоним» введем полное наименование справочника — «Краткосрочно арендуемые ОС».

Поле «Комментарий» может содержать любой текст, раскрывающий смысл идентификатора. Ограничений на длину комментария не накладывается.

Нажатие кнопки далее> позволит перейти к следующему этапу конструирования.

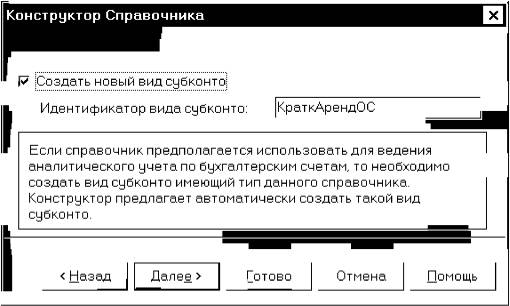

На втором шаге (рис. 14-3-6) пользователь должен указать, будут ли элементы данного справочника использоваться для ведения аналитического учета на бухгалтерских счетах. То есть, будет ли данному справочнику соответствовать некоторый вид субконто.

Условие решаемой нами задачи предполагает, что справочник используется для ведения аналитического учета на забалансовом счете 001. Следовательно, необходимо создать новый вид субконто, соответствующий данному справочнику. Для этого в экранной форме следует установить флажок «Создать новый вид субконто». Тогда в этой же форме потребуется определить идентификатор (наименование) данного субконто. По умолчанию, программа сама дает имя субконто, совпадающее с именем справочника. Можно не исправляя его перейти к следующему шагу.

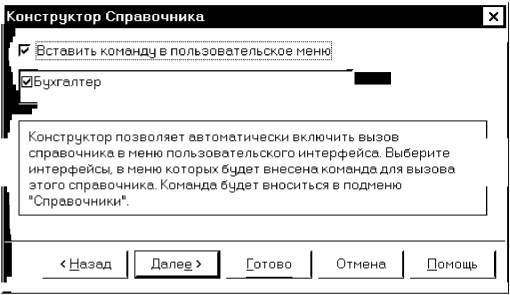

На третьем шаге (рис. 14-3-в) конструктор предлагает вставить обращение к справочнику в пользовательское меню. Если установить флажок «Вставить команду в пользовательское меню», то на этапе исполнения данной конфигурации в пункте меню «Справочники» появится команда обращения к справочнику «Краткосрочно арендуемые ОС». Конфигурация может содержать несколько разных видов интерфейсов для различных категорий пользователей. Пока в конфигурации присутствует один вид интерфейса — «Бухгалтер». Пометим флажком, что для данной категории пользователей обращение к справочнику через меню будет открыто.

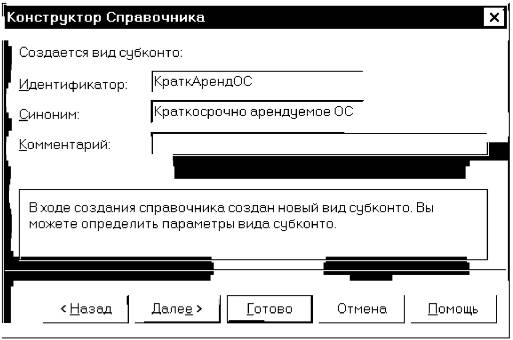

Четвертый шаг (рис. 14-3-г) выполняется в том случае, если на втором шаге была подтверждена необходимость создания нового вида субконто. Экранная форма, выдаваемая на этом шаге, содержит поля для ввода реквизитов идентифицирующих субконто: наименование (идентификатор), синоним, а также комментарий.

Данный шаг работы с конструктором является последним. Кнопка далее> становится блеклой. В данной ситуации можно завершить работу с конструктором нажатием кнопки готово, или, нажатием кнопки Рис. 14-4. Окно описания свойств нового справочника «Краткосрочно арендуемые ОС»

Заполняя поля данной экранной формы, установим желаемые параметры и атрибуты для вновь создаваемого справочника. Например, параметр Количество уровней в справочнике установим равным двум. Остальные установки параметров оставим теми же, что предложены конструктором, поскольку они вполне удовлетворяют поставленной задаче.

Теперь обратимся к определению реквизитного состава справочника. Согласно постановке задачи справочник должен включать следующие реквизиты:

• код (инвентарный номер) ОС;

• дату начала срока аренды имущества;

• дату окончания срока аренды имущества.

Пока остановимся на предложенном составе реквизитов. В дальнейшем, в процессе использования справочника в учетной работе, первоначально определенный состав может изменяться.

Заметим, что реквизиты «Номер» и «Наименование» автоматически включаются программой в любой справочник, поэтому первые два реквизита из предложенного списка вводить не понадобится.

Остальные реквизиты надо ввести вручную, для этого в форме описания справочника предусмотрено поле «Реквизиты». Под этим полем расположена кнопка Новый, предназначенная для ввода нового реквизита. Нажатие этой кнопки приведет к появлению на экране окна свойств нового реквизита (рис. 14-5).

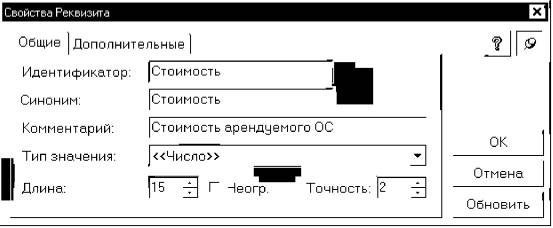

Рис. 14-5. Окно описания свойств реквизита справочника

Введем в ней в качестве идентификатора реквизита (равно, как и синонима) — «Стоимость», комментарий — «Стоимость арендуемого ОС».

В качестве типа значения выберем «Число» и установим разрядность всего числа (длина) — 15 знаков и его дробной части (точность) — 2 знака. Нажатием кнопки Ok завершим ввод нового реквизита.

Аналогичным образом следует поступить и с остальными реквизитами. Ниже приводятся параметры, которые следует установить в окне свойств для каждого из них.

Списание с забалансового счета

Если имущество приходит в негодность или подлежит реализации – объект снимается с забалансового счета, о чем делается соответствующая запись в журнале материальных ценностей. Этот журнал ведется для всех объектов, учет по которым ведется на забалансовых счетах. При внесении записи в журнал в обязательном порядке указывается дата ввода в эксплуатацию, наименование, стоимость, инвентарный номер, а также ФИО ответственного лица. После списания в журнале проставляется дата снятия с учета. Предприятие не имеет права пользоваться списанным имуществом в своих целях. Для подтверждения факта списания оформляется специальный акт.

Бухгалтерский учет у арендатора

Важный момент – арендованный объект ОС, который зачисляется арендатором на учет, должен строго соответствовать конкретным требованиям:

объект используется исключительно в основной (производственно-хозяйственной) деятельности организации;

объект используется исключительно в основной (производственно-хозяйственной) деятельности организации;- регламентированный период полезной эксплуатации данного актива превышает двенадцать месяцев;

- существует реальная возможность доходного использования объекта основных средств;

- актив приобретался собственником не для последующей перепродажи сторонним субъектам.

объект используется исключительно в основной (производственно-хозяйственной) деятельности организации;

объект используется исключительно в основной (производственно-хозяйственной) деятельности организации;Таким образом, соответствие имущественного объекта всем вышеперечисленным критериям является основанием для зачисления его на учет в качестве актива, относящегося к основным средствам.

Факт передачи-приема объекта ОС по арендному соглашению обязательно удостоверяется оформлением соответствующего акта, являющегося, как известно, необходимым дополнением (приложением) к договору, заключенному между арендодателем и арендатором.

Порядок передачи

Правовые нюансы аренды имущества освещаются в главе 34 ГК РФ. В ст. 607 отмечено, что сделка может быть совершена с транспортными средствами, объектами недвижимости, оборудованием, предприятиями и иными ценностями, не теряющими свойств в процессе использования.

Между сторонами заключается договор, в котором содержатся следующие сведения:

- информация об арендаторе и арендодателе;

- срок аренды;

- сведения о ее объекте;

- права и обязанности сторон;

- величина арендной платы и способы ее внесения;

- особенности использования объекта, подлежащие согласованию (возможность сдачи в субаренду, распределение расходов по ремонту, техобслуживанию, условия для досрочного расторжения контракта и т.д.).

В ГК РФ указано, что договор аренды недвижимости, заключенный на срок более года, подлежит обязательной государственной регистрации. Согласно ст. 611, имущество передается арендатору в пригодном состоянии, вместе со всеми относящимися к нему принадлежностями и документами (например, техпаспортом, сертификатом качества и т.д.).

Забалансовый учет для лизинговых операций

Если в условиях договора лизинга определено, что имущество будет учитываться на балансе лизингодателя, то лизингополучатель отражает это имущество за балансом. Полученный актив принимается к учету на забалансовый счет 001 «Арендованные основные средства». Когда лизинговое имущество выкупается стоимость на дату перехода права собственности списывают с забалансового счета и приходуют по дебету счета 01 «Основные средства» и кредиту счета 02 «Амортизация основных средств».