Бухгалтерия и налогообложение Удержание НДФЛ с больничного

Больничный лист в 6‑НДФЛ в 2021

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

Компании и ИП являются налоговыми агентами по НДФЛ своих сотрудников. Налог удерживается из доходов работника и затем направляется в бюджет самим работодателем. Налогообложению подлежит не только зарплата, но и другие перечисления в пользу сотрудников, в том числе, пособия по временной нетрудоспособности. Они выплачиваются в следующих ситуациях:

- заболевание или травма сотрудника;

- уход за заболевшим членом семьи;

- карантин сотрудника, его ребенка (детей) или недееспособных членов семьи;

- протезирование в стационаре медицинского учреждения;

- лечение в санаторно-курортных учреждениях России после лечения в стационаре медучреждения.

Для получения пособия по временной нетрудоспособности физическое лицо представляет в организацию листок нетрудоспособности. Здесь мы рассказывали, как проверить подлинность больничного листа.

Больничные листы также выдаются для оформления пособия при беременности и родах. Однако эти выплаты не облагаются налогом. Следовательно, при расчете сумм, подлежащих перечислению в бюджет, они не учитываются.

Учет НДФЛ в 1С: начисление и удержание

НДФЛ начисляется по каждой сумме фактически полученного дохода отдельно за период (месяц).

Сумма НДФЛ рассчитывается и начисляется такими документами, как «Начисление зарплаты«, «Отпуск«, «Больничный лист» и так далее.

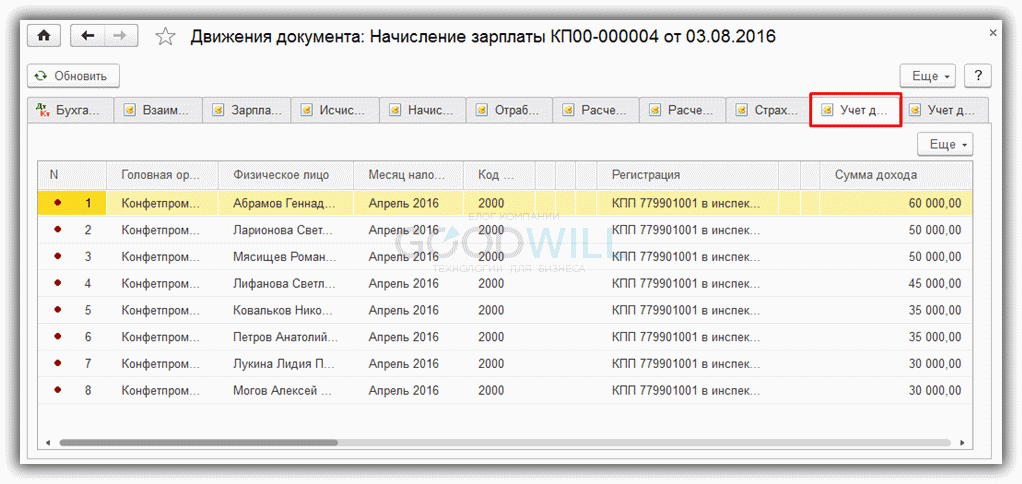

В качестве примера возьмем документ «Начисление зарплаты»:

На закладке «НДФЛ» мы видим рассчитанную сумму налога. После проведения документа создаются следующие проводки по НДФЛ:

Также документ создает записи в регистре «Учет доходов для исчисления НДФЛ», по которому в дальнейшем заполняются формы отчетности:

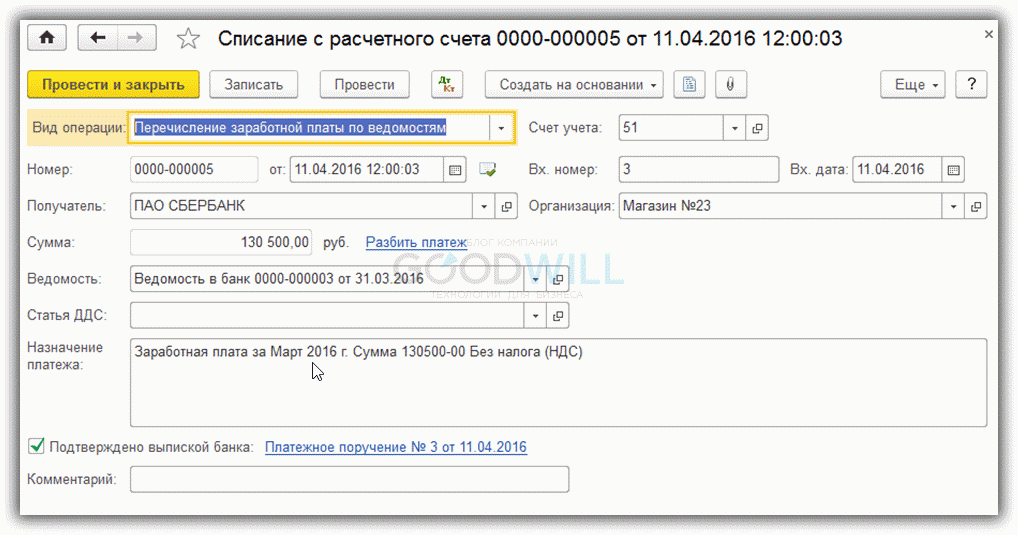

Фактически удержанный налог с работника отражается в учете при проведении документов:

В отличие от начисления, датой удержания налога является дата проведенного документа.

Отдельно следует рассмотреть документ «Операция учета НДФЛ». Он предусмотрен для расчета НДФЛ с дивидендов, отпускных и прочей материальной выгоды.

Документ создается в меню «Зарплата и кадры» в разделе «НДФЛ», ссылка «Все документы по НДФЛ». В окне со списком документов при нажатии кнопки «Создать» появляется выпадающий список:

Почти все документы, так или иначе затрагивающие НДФЛ, создают записи в регистре «Расчеты налогоплательщиков с бюджетом по НДФЛ».

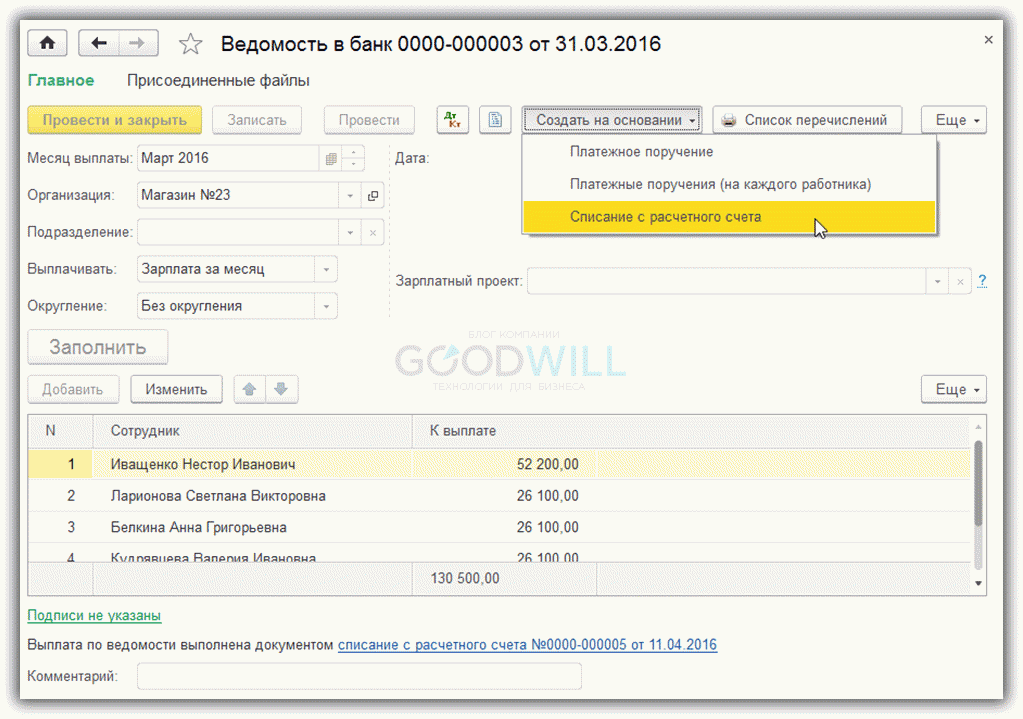

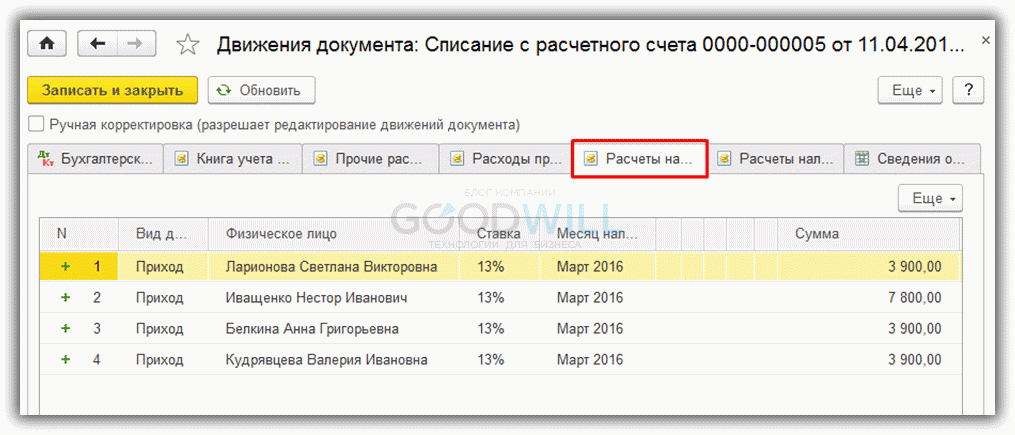

В качестве примера рассмотрим формирование записей регистра налогового учета документом «Списание с расчетного счета».

Добавим документ «Ведомость в банк» (меню «Зарплата и кадры» – ссылка «Ведомости в банк») и на ее основании создадим «Списание с расчетного счета»:

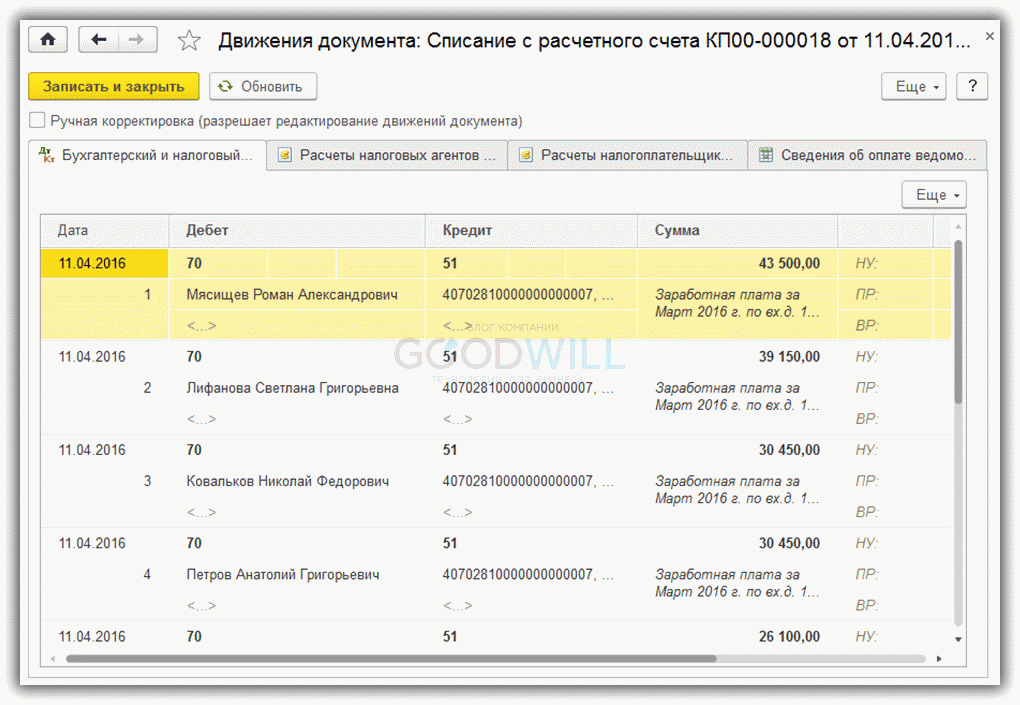

После проведения посмотрим проводки и движения по регистрам, которые сформировал документ:

Выплата больничного и перечисление налога в 6-НДФЛ

Работодатель должен назначить пособие в течение 10 дней с момента представления работником больничного листа, оформленного надлежащим образом. Выплата производится в ближайший после назначения пособия день, установленный для выдачи зарплаты (ч.1 ст.15 Федерального закона от 29.12.2006 г. № 255-ФЗ).

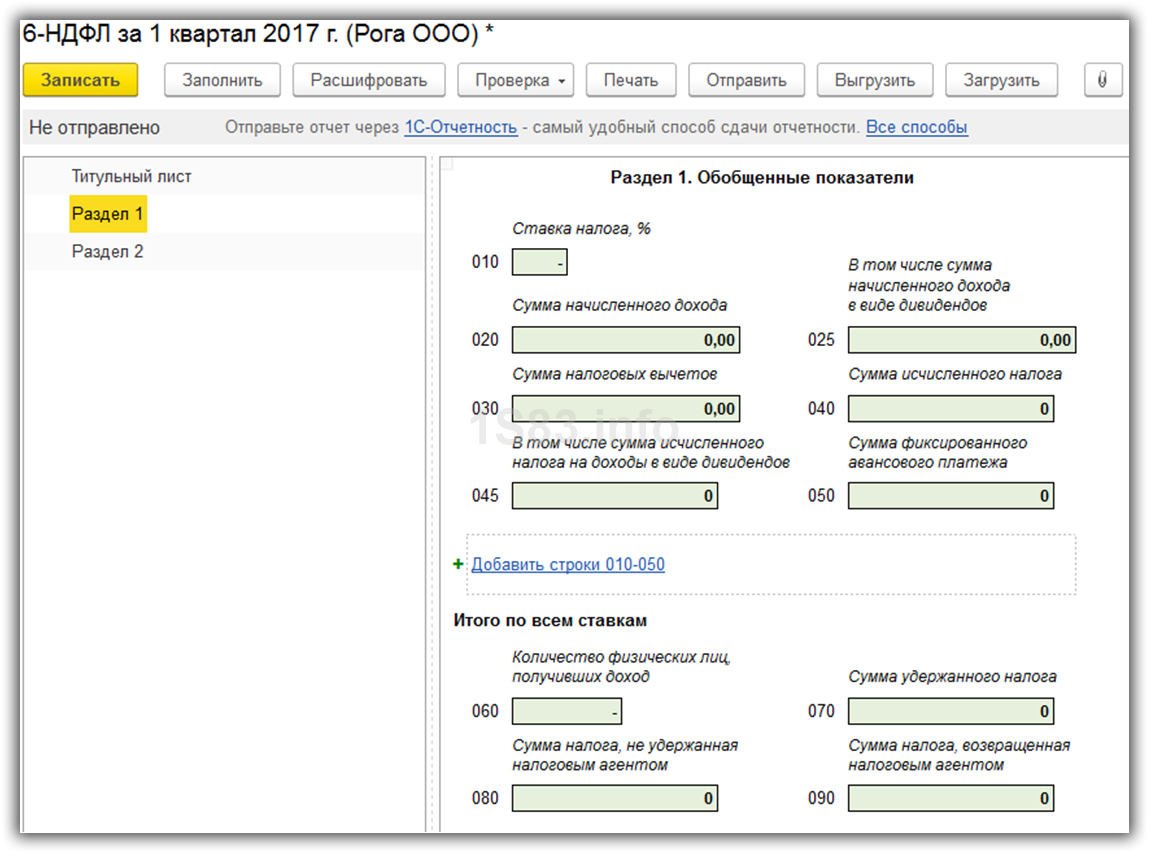

В соответствии с пп.1 п.1 ст.223 НК РФ день выплаты пособия работнику (т. е. перечисления его на банковский счет или выдачи из кассы предприятия) является датой фактического получения им дохода. Эта дата отражается по строке 100 расчета 6-НДФЛ. Причем она совпадает с датой удержания налога – строка 110 ( п.4 ст.226 НК РФ ).

НДФЛ, удержанный с «больничных» пособий, которые выплачивались в течение месяца, налоговый агент может суммировать. Но до последнего дня этого месяца он должен перечислить его в бюджет (строка 120 формы 6-НДФЛ). Такие правила установлены абз.2 п.6 ст.226 НК РФ . Если крайний срок уплаты налога выпадает на выходной или праздничный день, то рассчитаться с бюджетом нужно в следующий за ним рабочий день ( п.7 ст.6.1 НК РФ ).

А теперь рассмотрим как отразить больничный лист в 6-НДФЛ на конкретных примерах.

Справки по форме 2- и 6-НДФЛ

Для ведения бухгалтерской и налоговой отчетности работодателю следует грамотно отражать больничные выплаты в справках по формам 2-НДФЛ и 6-НДФЛ:

- В документе по форме 2-НДФЛ выплаты по больничному листу кодируются комбинацией цифр 2300. Так как пособие, выплаченное по беременности и родам, не подлежит обложению НДФЛ, то оно и не отражается в справке данной формы.

- В декларации 6-НДФЛ, которая сдаётся с налоговую структуру ежеквартально, отражаются все больничные пособия, кроме выплаченного по беременности и родам. В первом разделе декларации указываются и выплаты по больничному листу, и другие доходы. Во втором разделе – выплаты по временной нетрудоспособности и сроки оплаты НДФЛ.

При заполнении обеих форм справок следует обратить пристальное внимание на сроки выплат больничных. Срок получения дохода в период временной нетрудоспособности – это дата, когда средства были выплачены сотруднику организации. Это может быть сделано посредством выдачи денег в кассе, переводом на дебетовую карту или банковский счет. В справках также указывается дата получения заработной платы – это последний день месяца.

Инструкции по заполнению настоящих форм можно подробно изучить в соответствующих письмах Федеральной налоговой службы.

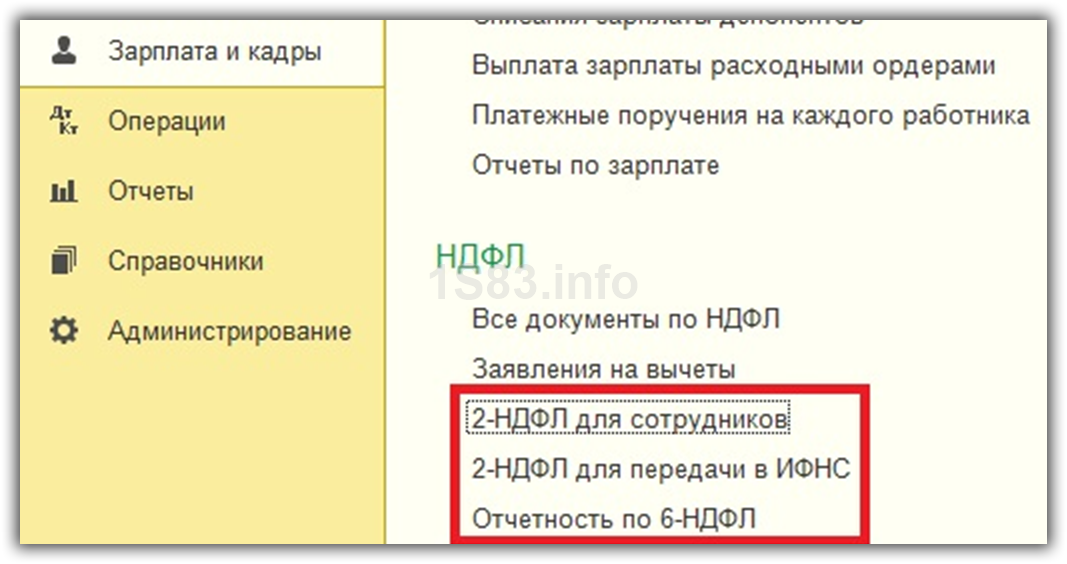

Отчетность

Самыми часто используемыми отчетными документами по НДФЛ являются: «2-НДФЛ» и «6-НДФЛ». Они находятся в меню «Зарплата и кадры».

Справка 2-НДФЛ необходима только для получения информации и передаче либо сотруднику, либо в ИФНС.

Формирование 6-НДФЛ относится к регламентирующей отчетности и сдается каждый квартал. Заполнение производится автоматически.

Новый порядок работы

Для участников проекта «Прямые выплаты»

Проект охватывает более 3-х десятков регионов. Все страхователи, которые в них зарегистрированы, подают в ФСС реестры документов для выплаты больничных. Пособия же выплачиваются фондом напрямую работникам.

После введения электронных листков нетрудоспособности их обработка, с одной стороны, немного упростилась. Участникам пилотного проекта больше не нужно вносить информацию о больничном в реестр вручную либо сканировать документ. Теперь программа, в которой бухгалтер формирует реестр для передачи в ФСС, самостоятельно получает данные из электронного больничного.

С другой стороны, есть и минус. Теперь бухгалтер должен сначала обработать электронные больничные в личном кабинете. Нужно внести информацию в часть с расчетом, поставить подпись и дождаться, пока система «Соцстрах» учтет эти изменения. Только после этого реестр пособий направляется в ФСС.

Для всех остальных

Страхователи других регионов действуют иначе. Обработка электронного больничного производится непосредственно в личном кабинете ФСС либо в сервисе для отправки отчетности. Во втором случае лист подгружается из личного кабинета по номеру. Когда документ обработан и подписан, он сохраняется в личном кабинете.

Для корректного отражения информации нужно отлаженное взаимодействие учетной программы пользователя, в который он обрабатывает электронный больничный лист, и сервисов Социального фонда. Именно это является наиболее тонким моментом во всем механизме, из-за сбоя которого могут происходить накладки. По этой причине иногда в личном кабинете пользователь может видеть некорректные данные, которые приходится править вручную.

Выходом было бы программное обеспечение для работы с системой ФСС без захода в личный кабинет. А именно для импорта и экспорта больничных листов, для их преобразования в реестр пособий. Однако пока такого решения рынок не предлагает.