Как вести регистры налогового учета образец?

Статья 313 главы 25 «Налог на прибыль» НК РФ определяет общие положения по ведению налогового учета. В ней установлено, что налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Под аналитическими регистрами налогового учета понимаются сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями главы 25 НК РФ.

В обязательном порядке формы должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- наименование хозяйственных операций;

- измерители операции в денежном и натуральном (если это возможно) выражении;

- подпись (расшифровку подписи) лица, ответственного за составление регистра.

Формы регистров и порядок отражения в них аналитических данных налогового учета, согласно статье 314 НК РФ, разрабатываются налогоплательщиком самостоятельно и включаются в приложение к учетной политике для целей налогообложения.

Заполнение налогового регистра по доходам и расходам

Чтобы заполнить декларацию на прибыль, потребуется два регистра налогового учета. Один из них по учету расходов, другой – по учету доходов. Данные о доходах и расходах фирмы, сформированные по всем нормам налогового учета, дадут возможность определить прибыль, которая и является объектом налогообложения, без которого нельзя рассчитать налог на прибыль.

Если компания имеет несколько видов деятельности, потребуется заполнение дополнительных регистров. Когда предприниматель не желает заниматься разработкой регистров налогового учета, он вправе воспользоваться уже готовыми существующими регистрами. Образцы регистров на доходы и расходы зафиксированы в рекомендациях по налоговому учету для исчисления прибыли МНС РФ.

К примеру, для ООО «Шанс» минимальный список нужных регистров выглядит следующим образом:

- Регистр налогового учета по доходам, получаемым от реализации товара;

- Регистр налогового учета, касающегося внереализационных доходов;

- Регистр налогового учета по операциям, уменьшающим доходы от реализации;

- Регистр налогового учета о внереализационных расходах.

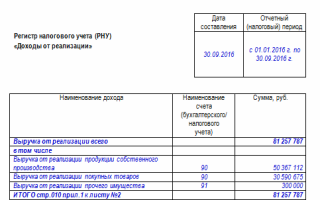

При оформлении налоговых регистров стоит учесть, что сумма за все реализованные позиции должна быть заполнена без учета НДС. Список операций, которые не включаются в статью доходов, можно отыскать в Налоговом кодексе.

Налоговый регистр по налогу на прибыль по формированию доходов образец:

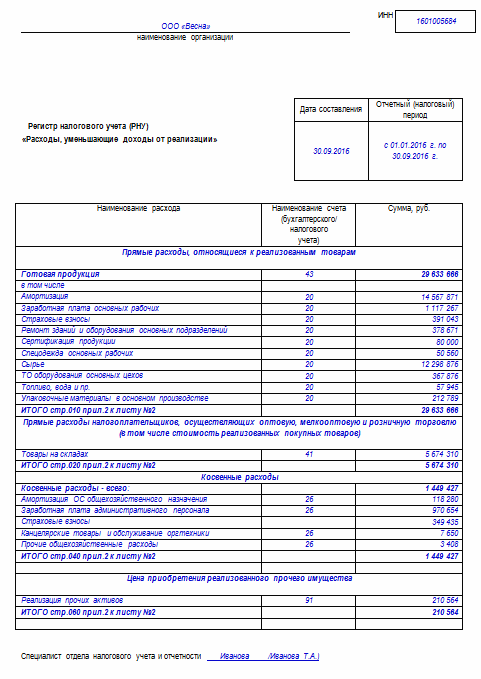

Расходы, отображаемые в бухгалтерском учете не всегда должны отражаться в НУ. Поэтому их не всегда следует заносить в налоговый регистр по расходам. Отдельные затраты, отражаемые полностью в бухучете, попадают в рамки налогового кодекса. Поэтому отражение их в регистре по расходам возможно только после того, как будут внесены все поправки и корректировки.

Так, например, для внесения в регистр данных по расходам на рекламу, можно указать только ту сумму, которую разрешает Налоговый кодекс в случае расчета суммы, на которую будет уменьшена прибыль. Только при корректировке этой суммы регистр будет составлен верно, а налог, которым облагается полученная хозяйственная прибыль, будет рассчитан правильно.

Налоговый регистр по налогу на прибыль по формированию расходов образец:

Ведение регистров налогового учета возможно только ответственным лицом, на основании информации по бухгалтерскому учету, только после внесения нужных корректировок.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Требования к налоговым регистрам

Из ст. 314 НК РФ следует, что регистры налогового учета (НУ) заполняются на основании первичных учетных документов непрерывно в хронологическом порядке. Это означает, что беспорядочное или безосновательное занесение данных в регистр, а также пропуски или какие-либо изъятия не допускаются.

ВАЖНО! Расшифровка словосочетания «первичный учетный документ» в НК РФ отсутствует, поэтому подтверждением записей в НУ может служить бухгалтерская первичка (письмо Минфина России от 17.01.2014 № 03-03-06/1/1156).

Не следует забывать, что сформированные налоговые регистры необходимо защищать от несанкционированного исправления. Любые ошибки в регистрах налогового учета исправляются только при соответствующем обосновании, а ответственный исполнитель заверяет все внесенные корректировки своей подписью и указывает дату.

ВАЖНО! Информация, отраженная в регистрах налогового учета, представляет собой налоговую тайну. За ее разглашение (в том числе налоговиками) предусмотрена административная и уголовная ответственность (письмо Минфина России от 12.04.2011 № 03-02-08/41).

Подробнее о требованиях к налоговому учету и налоговым регистрам читайте здесь.

Образец регистра НУ доходов

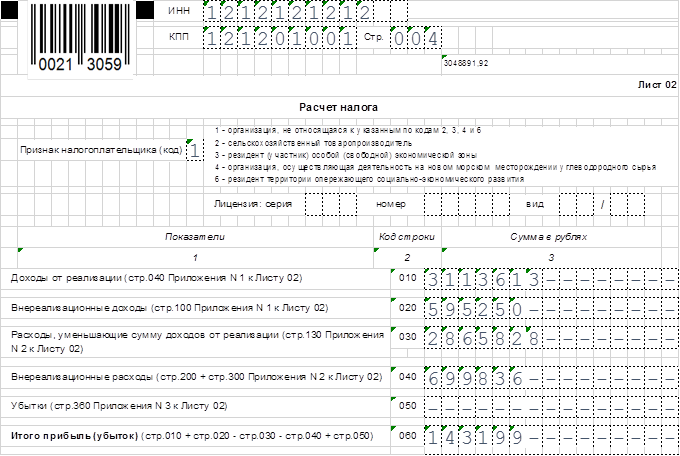

Декларация по НП заполняется без учета НДС, поэтому сделаем небольшой расчет:

3 674 064 / 118 × 100 = 3 113 613 — это доход за полугодие без учета НДС, именно эту сумму и показывают в декларации по НП.

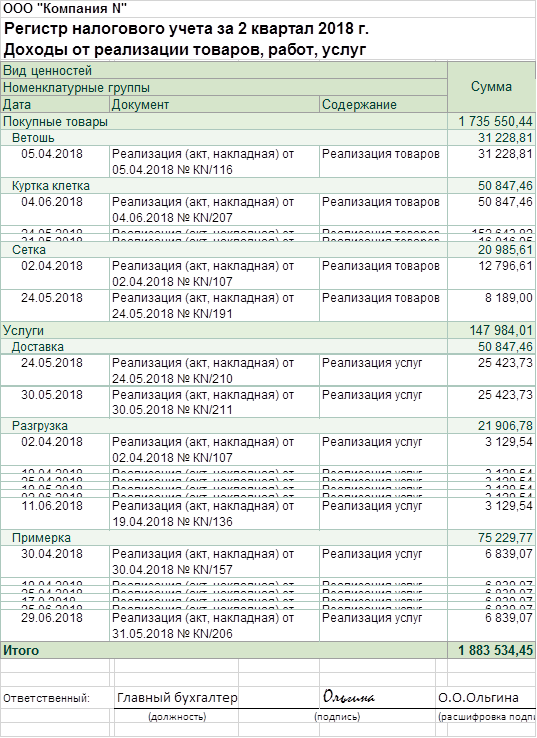

Инспекторы ИФНС при камеральной проверке полученного отчета попросили представить им для сверки налоговые регистры за 2-й квартал.

Главный бухгалтер проверяет, правильно ли заполнены регистры НУ по оборотно-сальдовой ведомости за 2-й квартал.

Строка 010 отчета (выручка с НДС) проверяется по ОСВ счета 90.1 — там указан размер выручки за период.

Вот эта оборотка:

Регистр НУ по доходам от реализации был сформирован главным бухгалтером в момент заполнения отчетности.

Проведя повторные расчеты, главный бухгалтер компании N убедился в корректности составленных налогов: все требуемые налоговиками реквизиты в регистрах присутствуют и сумма строки 010 совпадает с результатами расчетов и регистра НУ.

Вести налоговые регистры налогоплательщиков налога на прибыль обязывает ст. 313 и 314 Налогового кодекса. Однако там четко прописан лишь перечень обязательных реквизитов этого документа:

- Название;

- Дата или период;

- Наименование операции;

- Измерители;

- Ответственные за составление и их подписи.

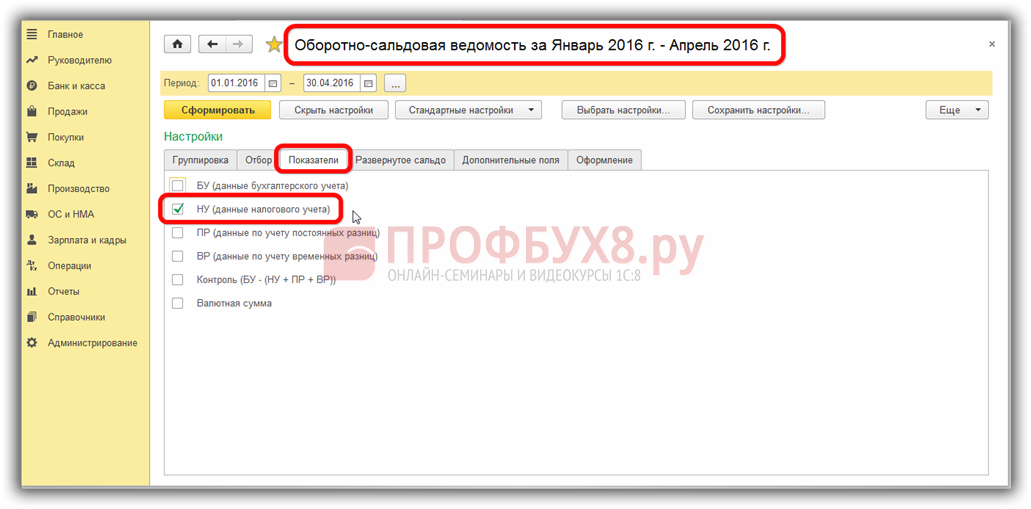

Форма же регистров, их перечень и содержание оставлены на усмотрение самих налогоплательщиков. Главное, чтобы они раскрывали порядок формирования налоговой базы. Разрешено даже использовать в этом качестве бухгалтерские регистры, если они содержат достаточно для расчета налога данных. В программе 1С 8.3 это могут быть оборотно-сальдовые ведомости, если их настроить следующим образом:

В оборотно-сальдовой ведомости (карточке счета и т.п.) на закладке Показатели нужно убрать галочку бухгалтерский учет и поставить налоговый учет. Таким образом, в отчете отразятся только данные налогового учета по счетам.

Тем не менее, относиться легкомысленно к этим документам не стоит, так как отсутствие регистров – повод для штрафа за грубое нарушение учета. Перечень и форму регистров нужно утвердить в Учетной политике по налоговому учету, принимая во внимание, что именно эти регистры обязаны предоставить при запросе налоговому органу.

Аналитические регистры налогового учета в 1С 8.3

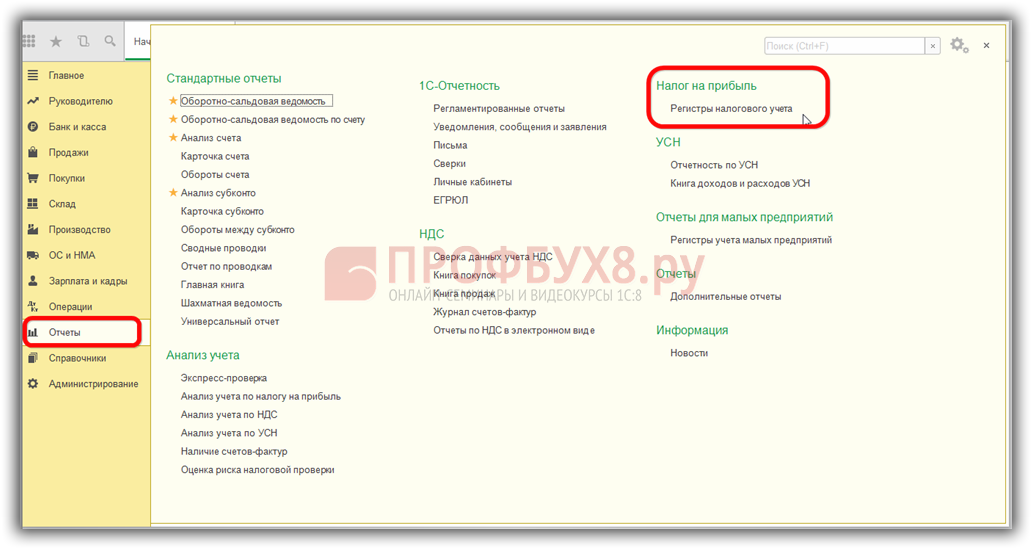

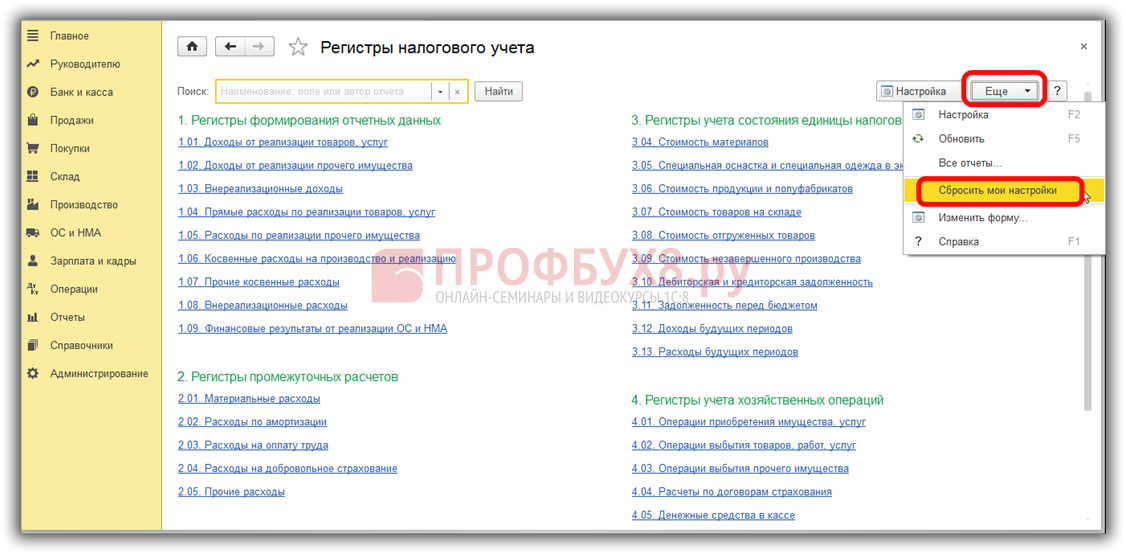

В программе 1С 8.3 Бухгалтерия 3.0 представлено четыре блока аналитических регистров: Отчеты – Налог на прибыль – Регистры налогового учета:

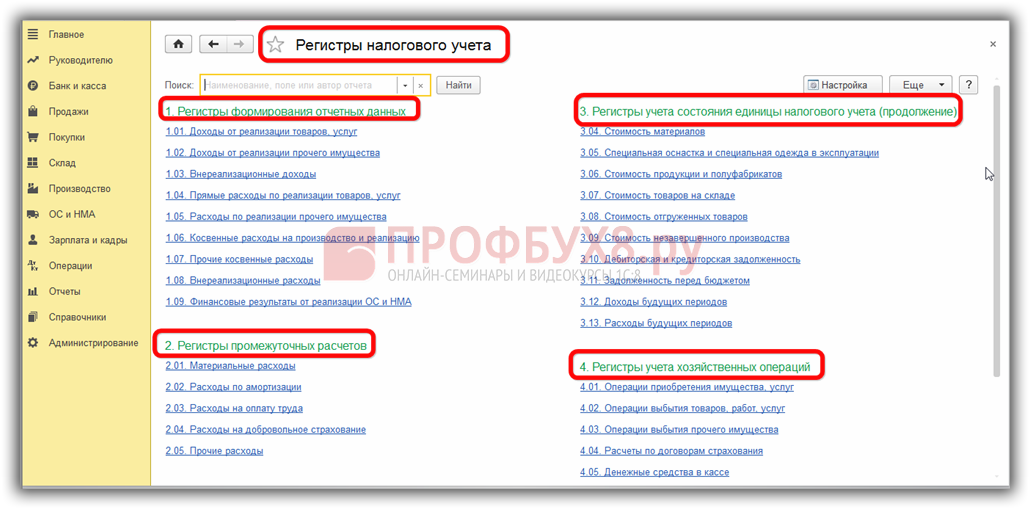

Это не означает, что они все обязательны. Нужно выбрать те, что актуальны именно для организации. Рассмотрим их поближе. Первый блок содержит регистры, в которых отражается информация о доходах и расходах, попадающих непосредственно в декларацию по налогу на прибыль:

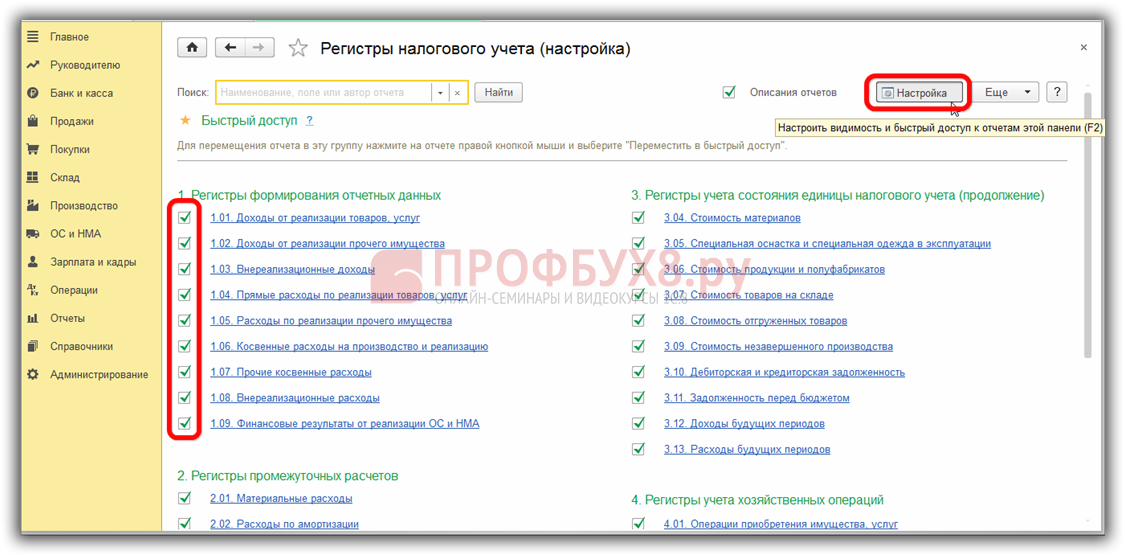

Остальные регистры носят информативный, вспомогательный характер, детализируют информацию различных участков учета. По ним можно ориентироваться при проверке декларации и поиске ошибок. По кнопке Настройка можно отметить только те отчеты, которыми пользуетесь в базе 1С 8.3, остальные будут скрыты:

Всегда можно вернуть автоматические настройки, воспользовавшись функцией Сбросить мои настройки в меню Еще:

Образец заполнения регистров налогового учета в 1С 8.3

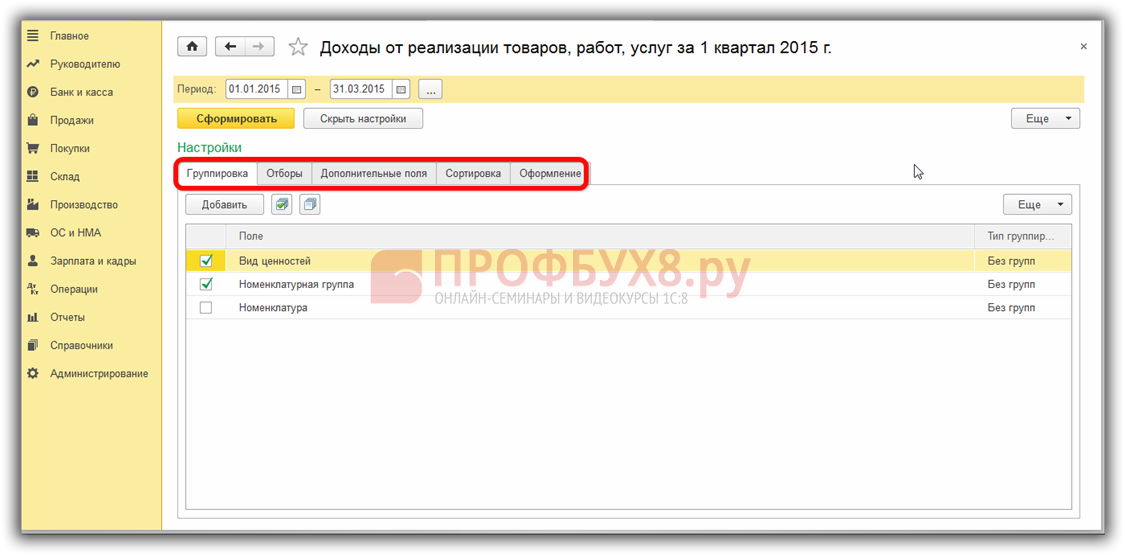

Рассмотрим, какие настройки доступны внутри самих регистров. Как обычно, это Группировка, Отборы, Дополнительные поля, Сортировка, Оформление:

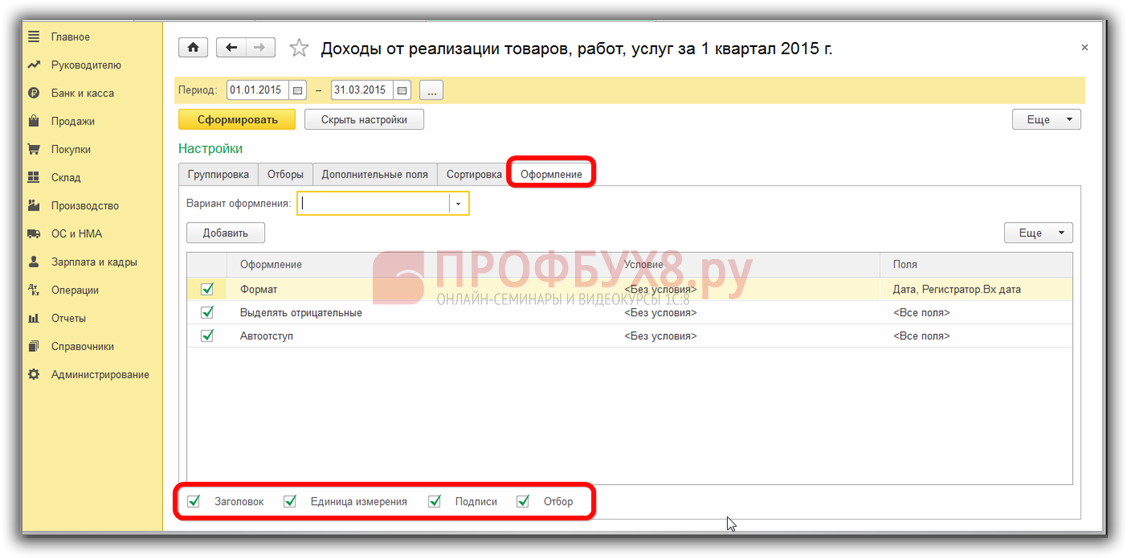

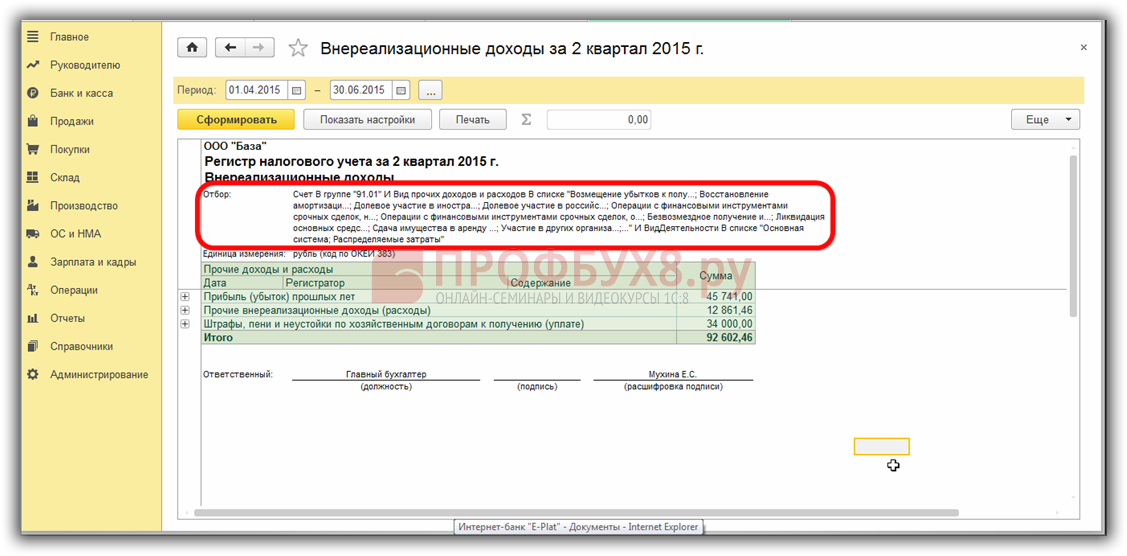

То, что может заинтересовать в рамках данного материала, находится на закладке Оформление. Чтобы распечатанный регистр соответствовал требованиям законодательства, он должен содержать все обязательные реквизиты, о которых говорилось выше. Для этого нужно проставить отметки напротив нужных реквизитов:

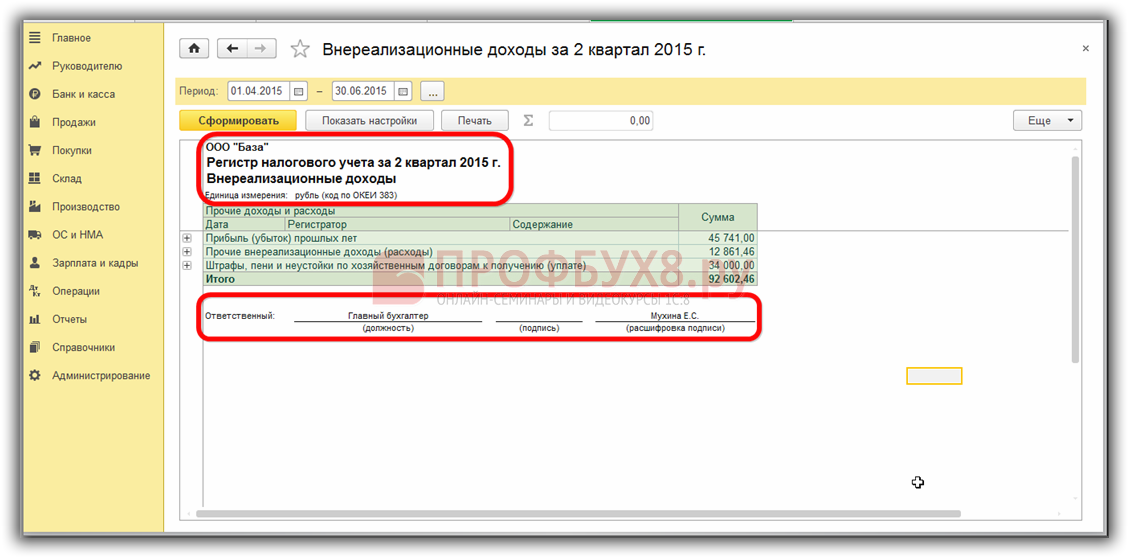

После формирования, в отчете появятся все необходимые сведения:

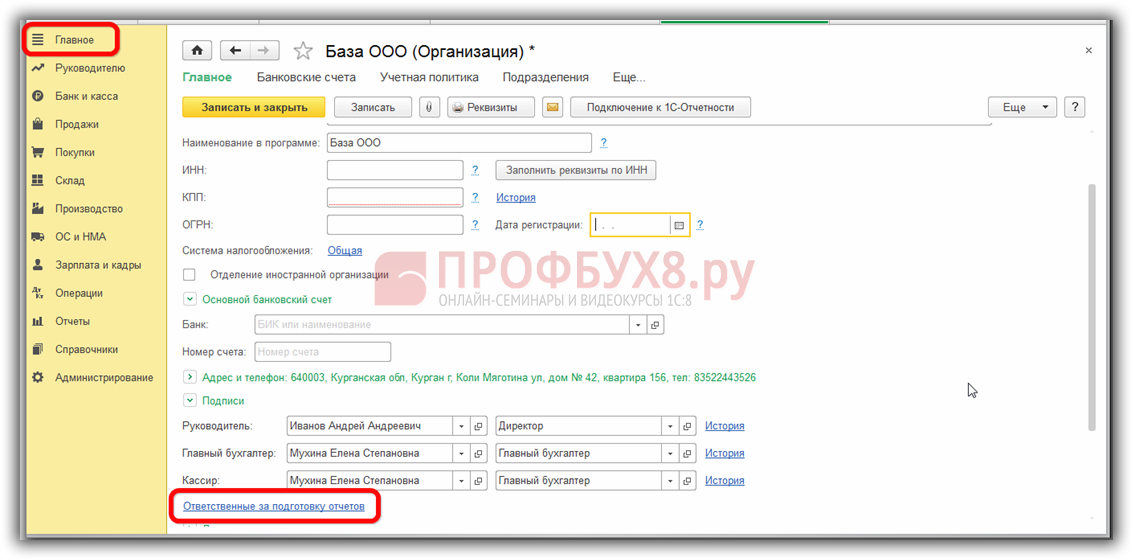

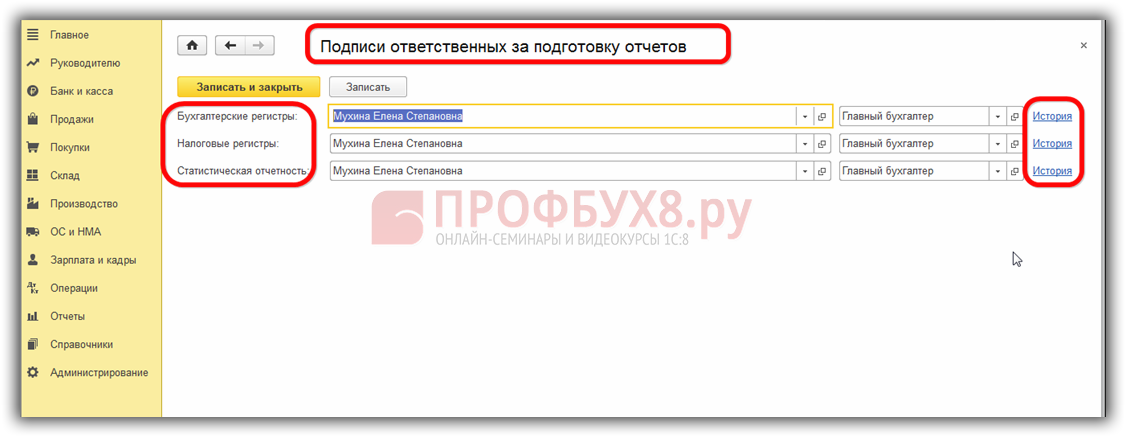

Назначить ответственного за ведение регистра в 1С 8.3 Бухгалтерия можно в разделе меню Главное – Реквизиты организации – Подписи:

По ссылке Ответственные за подготовку отчетов откроется перечень ответственных, где нужно выбрать нужных работников организации. Вся последовательность смены ответственных лиц хранится в базе 1С 8.3, ее можно посмотреть по ссылке История:

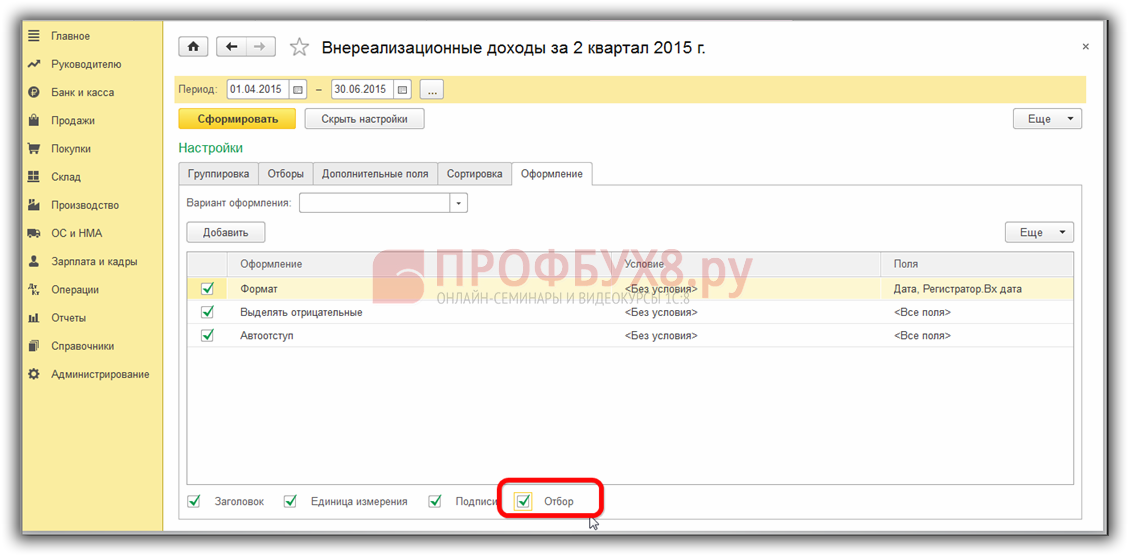

Еще одна интересная настройка регистров – Отбор:

Добавив этот реквизит в отчет, увидим параметры, по которым в программе 1С 8.3 настроен отбор данных в конкретный регистр:

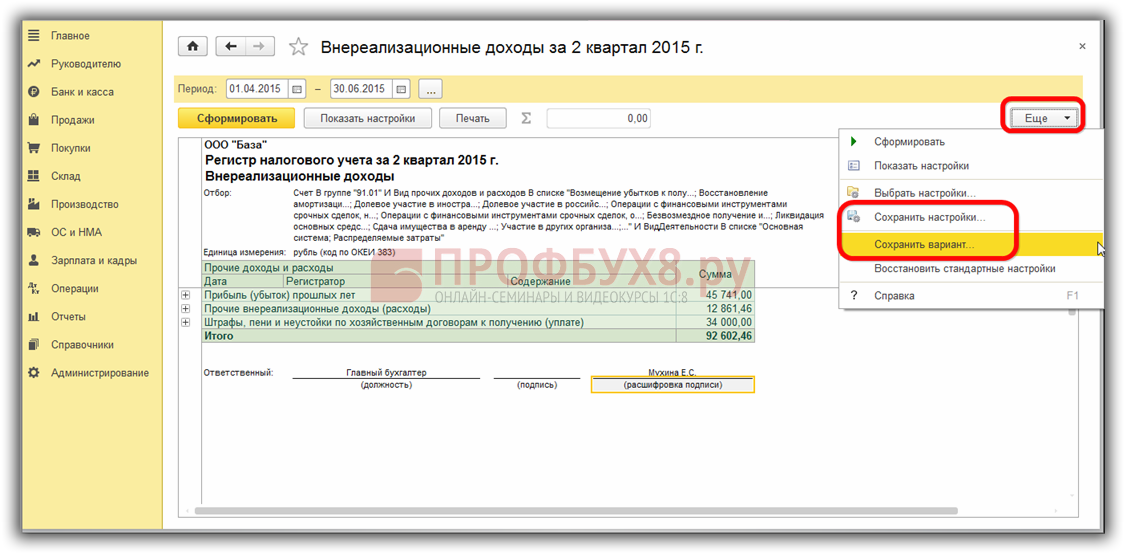

В 1С 8.3 можно настроить отчет необходимым образом и по кнопке Еще – Сохранить настройки, либо Сохранить вариант отчета:

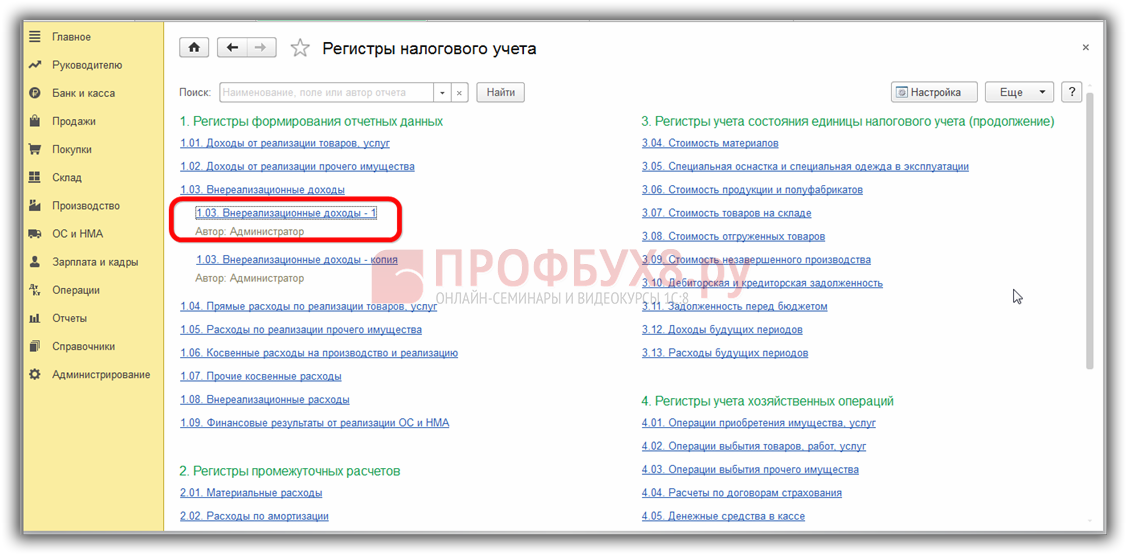

При втором варианте, видоизмененный отчет появится в перечне регистров:

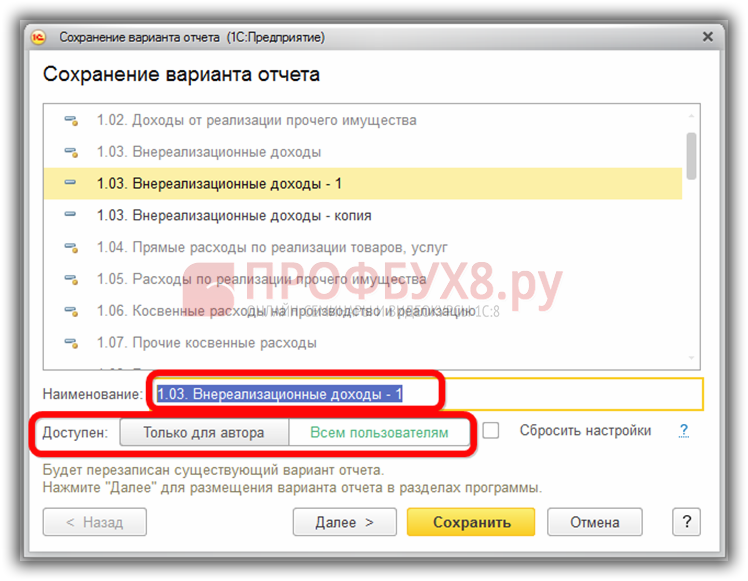

Кроме того, в 1С 8.3 можно настроить его доступность другим пользователям:

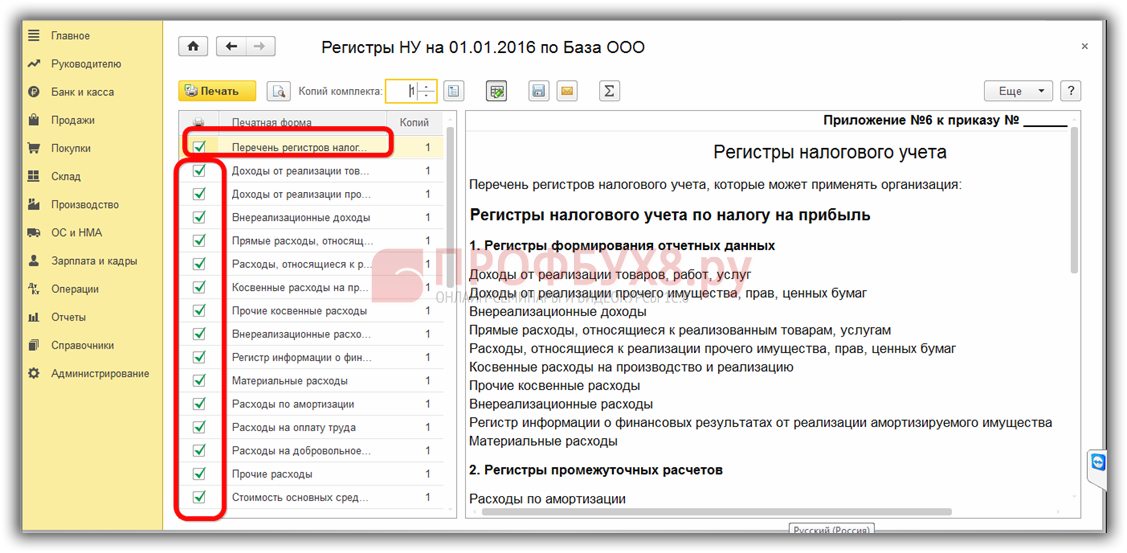

Как распечатать бланки налоговых регистров к Учетной политике

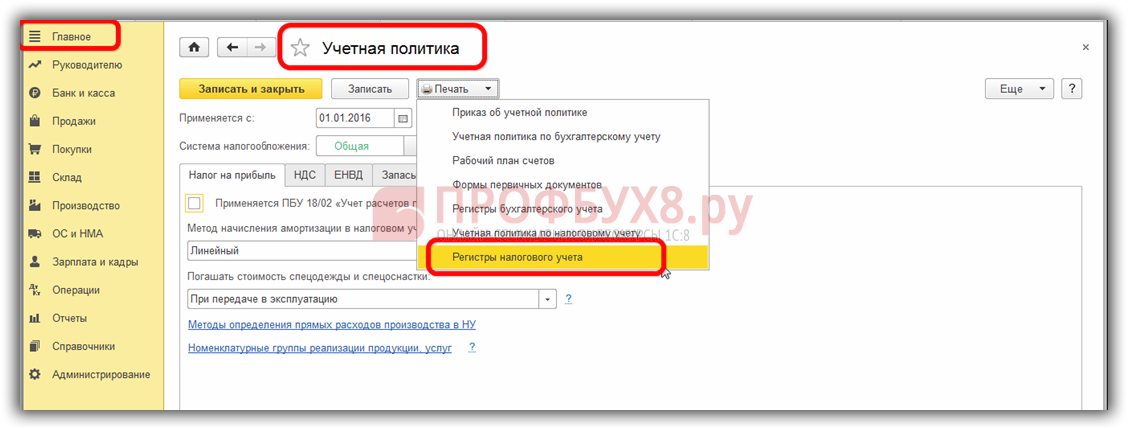

В конфигурации 8.3 разработчиками программы 1С предоставлена возможность распечатать регистры налогового учета к учетной политике в разделе Главное – Учетная политика:

После того как настроена и записана учетная политика, можно распечатать перечень выбранных регистров и их формы, отметив нужные галочками:

На сайте ПРОФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2). Полный список наших предложений можно посмотреть в каталоге.

Рекомендуем посмотреть наш семинар по ошибкам в налоговом учете в 1С 8.3:

Выручка от реализации прочего имущества

Фирма может не только использовать материалы (сырье, одноразовую тару и т. п.) в собственной деятельности, но и продавать их на сторону.

В бухгалтерском учете выручку от продажи таких ценностей отражают в составе прочих доходов на счете 91 «Прочие доходы и расходы». В налоговом учете доход от продажи сырья и материалов считается выручкой от реализации.

Выручку от реализации прочих ценностей отражают в регистре учета операций выбытия имущества, работ, услуг, прав. Делают это на основании первичных документов, которыми оформляют списание имущества (накладных, счетов-фактур, договоров и т. д.).

Кроме того, данные о списании материалов (сырья) записывают в таких налоговых регистрах, как регистр-расчет стоимости сырья/материалов, списанных в отчетном периоде и регистр учета стоимости реализованного прочего имущества.

Как заполнить регистры налогового учета при продаже материалов, покажет пример.

АО «Актив» занимается пошивом верхней одежды.

В январе текущего года фирма продала излишек драповой ткани (300 м) ООО «Пассив». Фактическая себестоимость 1 м ткани (по данным налогового учета) – 800 руб.

Продажная стоимость ткани составила 285 000 руб. (без учета НДС). Эта сумма войдет в регистр учета операций выбытия имущества, работ, услуг, прав в качестве выручки от реализации прочего имущества.

Себестоимость проданной ткани – 240 000 руб. (300 м × 800 руб.).

Эта сумма войдет в регистр-расчет стоимости сырья/материалов, списанных в отчетном периоде и регистр учета стоимости реализованного прочего имущества.

Регистры налогового учета: кратко о вышесказанном

Итак, налоговые регистры формируются лично организацией и подаются в налоговую инспекцию на бумаге или в электронном виде. Главное требование – наличие в отчетной форме обязательных реквизитов. Вся представленная информация должна быть достоверна, а записи нести четкое понимание как создается база налогообложения.

«Доходные» и «расходные» налоговые регистры по налогу на прибыль, образцы которых представлены в данной статье, показывают, как систематизировать и сгруппировать данные о финансовых потоках компании, и на основе этих данных рассчитать прибыль.