Бухгалтерские проводки по учету пеней по налогам

Начисление пени по налогам: бухгалтерские проводки

Похожие публикации

Налоговый кодекс и ПБУ 10/99 регулируют вопрос начисления, уплаты и списания пеней и штрафных санкций по налоговым обязательствам. При отражении пени по налогам проводки в бухгалтерском учете могут быть сформированы двумя методами. Применение каждого из способов часто вызывает споры в бухгалтерских кругах. Причина – различное толкование понятий «пеня» и «штрафная санкция» нормами бухгалтерского учета и налогового.

В бухгалтерском учете пеню можно приравнять к штрафным санкциям и учитываться она будет вместе с ними. В налоговом учете пени отличаются от штрафов формулой расчета и основными характеристиками. Из ст. 72 п. 1 и ст. 75 п. 1 НК РФ следует, что пени предназначены для обеспечения полного погашения плательщиками их налоговых обязательств. Исчисляются они в процентах, представляют собой произведение значения накопленной задолженности перед бюджетом и 1/300 от значения ставки рефинансирования Центробанка РФ.

В учете рассчитанные пени следует относить к категории прочих затрат (ст. 11 ПБУ 10/99). Платежи в форме пеней не являются штрафными санкциями из-за отсутствия постоянного размера денежного наказания (ст. 114 п. 2 НК). Они не могут уменьшать расходную часть при определении базы налогообложения (ст. 270 НК РФ п.2). Бухгалтер принимает к учету пеню через один из двух счетов – 91 или 99, избранный метод следует закрепить как отдельный пункт в учетной политике.

Где должна быть учтена неустойка?

Пеня – это обязательство, которое возрастает с каждым днем. Соответственно, ее величина должна быть показана в пассиве баланса. На основании чего составляется первая форма отчетности? Конечно же счетов бухгалтерского учета. Получается, как только возникнет обязательство такого рода, его необходимо занести в дебет и кредит двух разных счетов, т. е. составить проводки по налогам и санкциям. Бухгалтерские услуги, а точнее, лица, их оказывающие, без труда справятся с такой задачей.

Для отражения пени за неоплаченные вовремя налоги и сборы используется счет 99, который создан для сбора сумм прибыли и убытков предприятия. Именно сюда бухгалтер запишет сумму увеличенного вследствие штрафа налогового обязательства. В корреспонденцию вступит счет 68 «Начисление пени по налогам». Бухгалтерские проводки пока ограничатся одной записью: Дт 99 Кт 68.

Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

«Альфа» не перечислила вовремя налог на прибыль в размере 78540 руб.. Срок уплаты был 28 апреля. Фирма погасила свою задолженность 20 мая. Вместе с налогом были перечислены штрафа. Ставка рефинансирования 8,25%.

78540 х (1/300 х 8,25%) х 22 = 475,17 руб.

Проводки по штрафам:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99.06 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 68.04.1 | 51 | Штраф перечислен в бюджет | 475,17 | Платежное поручение |

Если учитывать пени на 91 счете нужно будет отразить ПНО в размере 95,03 руб. (475,17 х 20%), проводки по начислению и выплате налоговых штрафов будут выглядеть так:

| Дт | Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 95,03 | Бухгалтерская справка |

| 68.04.1 | 51 | Уплачено в бюджет | 475,17 | Платежное поручение |

Для НДС, НДФЛ и прочих налогов проводки будут идентичны. Меняться будет только субсчет по 68 счету. Для НДС – это 68.2, для НДФЛ – 68.1. Способ расчета пени для всех налогов идентичен.

Пени по налогам: бухгалтерские проводки

Инфо

При использовании счёта 91 «Прочие доходы и расходы» субсчёт 2 «Прочие расходы», возникает постоянное налоговое обязательство (ПНО), которая рассчитывается путём умножения суммы налога, учитываемого на данном счёте, на ставку налога на прибыль (20%). ПНО возникает потому что в бухгалтерском учёте пени принимаются к учёту в качестве расходов, а в налоговом – не принимаются. Данный способ усложняет учёт расходов. Почему удобнее учитывать сумму пеней по налогам на счёте 99? Потому что не происходит имаются к расходам, а в налоговом учёте – не занижения налогооблагаемой базы, ведь 91 счёт — это счёт затрат.

Читайте также статью: → «Счет 99 «Прибыли и убытки». Учет финансовых результатов. Проводки».

Как учесть пени в бухгалтерском и налоговом учете

Правила бухгалтерского учета расходов организаций регламентированы ПБУ 10/99 «Расходы организации» (утверждено приказом Минфина России от 06.05.1999 № 33н). Однако конкретных указаний по порядку бухучета налоговых пеней данное ПБУ нам не дает. А это значит, что организация может определить его самостоятельно, закрепив в учетной политике (п. 7 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 06.10.2008 № 106н).

Очевидно, что пени по налогам в бухучете следует относить в состав прочих расходов, поскольку непосредственно с производством продукции, продажей товаров, выполнением работ или оказанием услуг они не связаны.

Что касается налогового учета, то здесь все однозначно: уменьшать прибыль пени по налогам не могут, т. к. это прямо запрещено п. 2 ст. 270 НК РФ.

Списание штрафов и пеней по налогам проводки

Налоговая инспекция может начислить штраф за нарушение налогового законодательства. Например, несвоевременную сдачу декларации или занижение облагаемой базы. Если вы не вовремя перечислите налог, то вам начислят пени. Пени и штрафы в 1С 8. Специального шаблона для них нет.

Но вы можете его создать самостоятельно. В этой статье мы расскажем о том, на какой счет отнести пени и штрафы по налогам в 1С 8. Штраф за нарушение налогового законодательства относится к налоговым санкциям. Налоговые санкции не уменьшают облагаемую прибыль. Начисление штрафов по налогам и сборам отражают проводкой:. Пени не относятся к налоговым санкциям, но они также не уменьшают базу по налогу на прибыль. Конкретный порядок их учета можно определить в учетной политике.

В году существенно изменится налоговое и трудовое законодательство. Узнайте про всё самое важное первыми. Скачивайте бесплатно:. Быстрый перенос бухгалтерии в БухСофт. Откроется окно ручных операций. Откроется окно, в котором можно создать нужные проводки по начислению пени и штрафов в 1С 8. Откроется форма для бухгалтерских проводок. Например, Теперь в 1С 8.

Для удобства работы вы можете создать в 1С 8. Это упростит отражение аналогичных операций в дальнейшем. Вам не придется каждый раз вводить операцию заново. Она будет создаваться на основе данных уже сохраненных в шаблоне. Откроется окно для создания типовых операций. Откроется форма для создания типовой операции. Теперь этот шаблон сохранен и его можно найти в списке типовых операций. Чтобы начислить штраф с помощью типовой операции, зайдите в список типовых операций, как указано в шаге 1.

Здесь вы увидите созданные проводки. Аналогичным способом в 1С 8. Как начислить пени и штрафы в 2 шага. Москва, Новодмитровская ул. Политика обработки персональных данных. Этот документ спасет от обидных штрафов и защитит от ошибок. Актуальность подтверждена экспертами программы БухСофт. Зарегистрируйтесь, скачайте и сразу используйте в работе! Вся первичка в реестре Учета покупок без ручного ввода! Статьи Автоматизация. На какой счет отнести пени и штрафы по налогам в 1С 8.

Темы: Бухгалтерия Налоговые проверки Автоматизация. Читайте в статье:. Поправки к НК РФ, которые вступили в силу с Все изменения в налоговом законодательстве в году Скачать бесплатно. Все изменения в трудовом законодательстве в году Скачать бесплатно. Закажите обратный звонок на подключение или позвоните: 8 бесплатно по РФ. Заказать обратный звонок. Скачать инструкцию » На какой счет отнести пени и штрафы по налогам в 1С 8. Вложенные файлы На какой счет отнести пени и штрафы по налогам в 1С 8.

Вход в программы. Персональные скидки, подарки и бесплатные сервисы при заказе обратного звонка. Электронная отчетность Возможности Тарифы.

Возможности Тарифы. Новое в году. Бухгалтерские и налоговые изменения Изменения для бухгалтера с года. Изменения по НДС с года. Производственный календарь Изменения в трудовом законодательстве Новшества для малого бизнеса Как подтвердить основной вид деятельности. Текущий отчетный период. Сроки сдачи РСВ в году. Форма 4-ФСС за 4 квартал года и срок ее сдачи. Календарь бухгалтера на январь года: сроки сдачи отчетности таблица. СЗВ-М за декабрь года: срок сдачи, бланк и форма.

Сроки уплаты налога на прибыль за 4 квартал года. Единая упрощенная налоговая декларация за 3 квартал года: форма, образец заполнения, срок сдачи. Срок сдачи 6-НДФЛ за 4 квартал года. Срок уплаты НДС за 3 квартал года. Декларация по ЕНВД за 3 квартал года: бланк скачать. Декларация по налогу на прибыль за 9 месяцев года. Сроки уплаты налога на прибыль за 3 квартал года.

Новая форма расчета авансов по налогу на имущество за 3 квартал года. Сроки сдачи отчетности по ЕНВД за 3 квартал года. Форма 4-ФСС за 9 месяцев года: образец заполнения и срок сдачи. Сроки сдачи отчетности за 3 квартал года: таблица. Авансовый платеж по УСН за 3 квартал года: срок уплаты. Авансы по налогу на имущество за 3 квартал года: срок сдачи и уплаты. Авансовые платежи по налогу на прибыль за 3 квартал года.

Программа для отправки отчетности через интернет. Правовая база. Налоговый кодекс Гражданский кодекс. Опрос недели. Нужен ли вам как бухгалтеру финансовый анализ? Нет, это лишняя головная боль.

Да, это часть работы бухгалтера. Новости по теме. БухСофт с Николаем Валуевым вызвали ажиотаж в Кремле. В БухСофт обновлена функция расчета больничного. В БухСофт стало удобнее вести расчет отпускных.

Статьи по теме. Как сформировать резервы отпусков в 1С ЗУП 8. Как настроить и начислить премию в 1С 8. Вопросы по теме.

Каким нормативным документом следует руководствоваться при направлении водителя на обязательный медосмотр? Как уменьшить сумму штрафа за несвоевременную сдачу СЗВ-М? На какой счет списать затраты на предоставление базы отдыха в безвозмездное пользование базы отдыха? Запрос документов статья

Учет пени по контракту в 1С 8.3

Нормативное регулирование и схема в 1С

Штрафные санкции в адрес контрагента по контракту (договору) учитываются у продавца в:

- БУ:

- Дт 76.02 Кт 91.01;

- НУ:

- во внереализационных доходах по налогу на прибыль;

- в доходах УСН при зачислении денег на расчетный счет или в кассу.

Схема оформления в 1С

Чтобы отразить договорные пени автоматически и без ошибок, обратите внимание на Вид договора и Вид операции при поступлении на расчетный счет. Выберите аналитику, которая указана на схеме выше.

Признанные штрафные санкции Организацией по контракту (договору) учитываются у покупателя в:

- БУ:

- в Дт 91.02 Кт 76.09;

- НУ:

- во внереализационных расходах по налогу на прибыль;

- не являются расходами УСН, т.к. они не поименованы в закрытом перечне принимаемых расходов УСН.

Схема оформления в 1С

Как начислить штраф в 1С 8.3 проводки в учете продавца

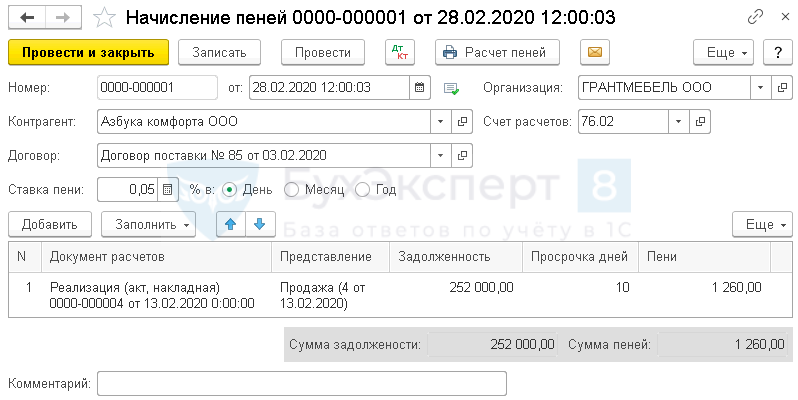

Рассмотрим расчет и оформление в 1С на примере:

13 февраля Организация выполнила обязательства по поставке товаров.

По условиям договора оплата за товары перечисляется в течении 5 дней после их поставки. Покупатель нарушил договор и не оплатил товары в установленный срок.

28 февраля Организация начислила пени в размере 0,05% за каждый день просрочки и выставила штрафные санкции покупателю.

Начисление пени покупателю оформите через типовой документ Начисление пеней в разделе Продажи .

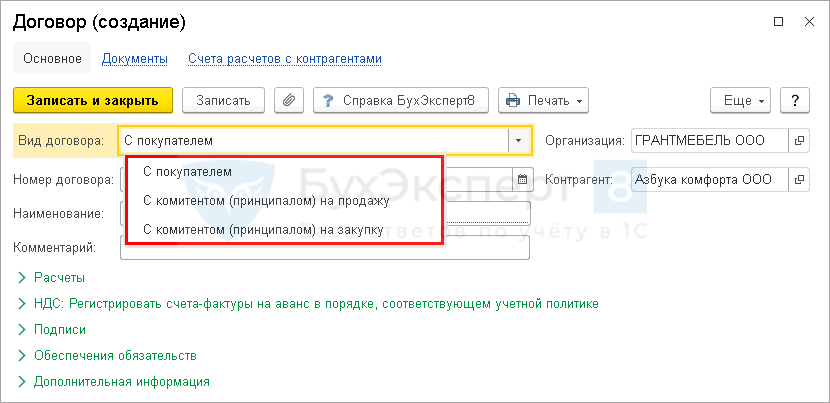

В документе заполните контрагента и договор, по которому нарушены обязательства.

- от – дата начисления пени;

Рассчитайте пени автоматически по кнопке Заполнить или заполните табличную часть вручную.

Документ Начисление пеней используется только продавцом при нарушении сроков оплаты покупателем или комитентом.

Этим документом покупателю нельзя начислить штрафы и пени по неисполнению обязательств поставщиком. Например, при не своевременной поставке товаров.

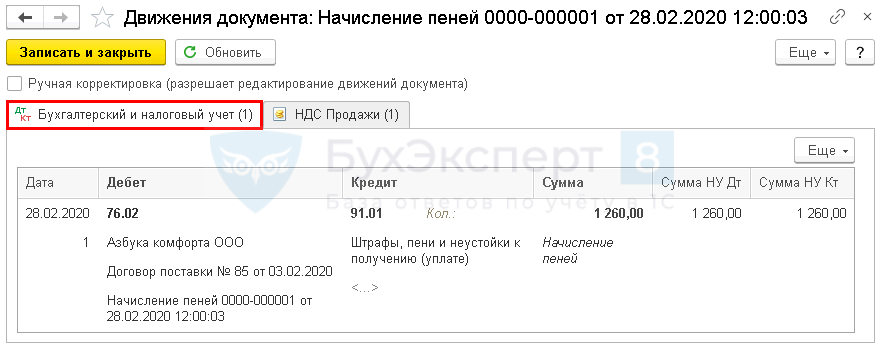

Проводка Дт 76.02 Кт 91.01 в 1С 8.3 Бухгалтерия сформируется автоматически.

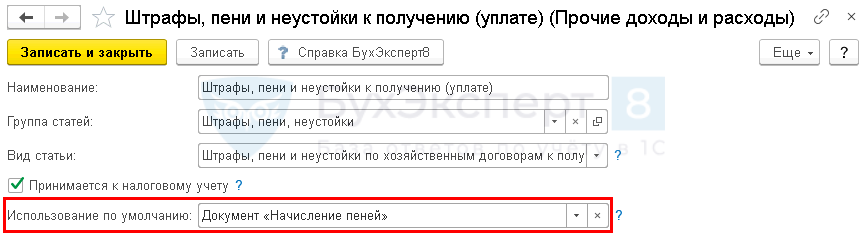

Аналитика по счету 91.01 задана разработчиками – подставляется та статья, для которой в поле Использование по умолчанию задан Документ «Начисление пеней».

Если такой статьи нет, она автоматически создастся в базе.

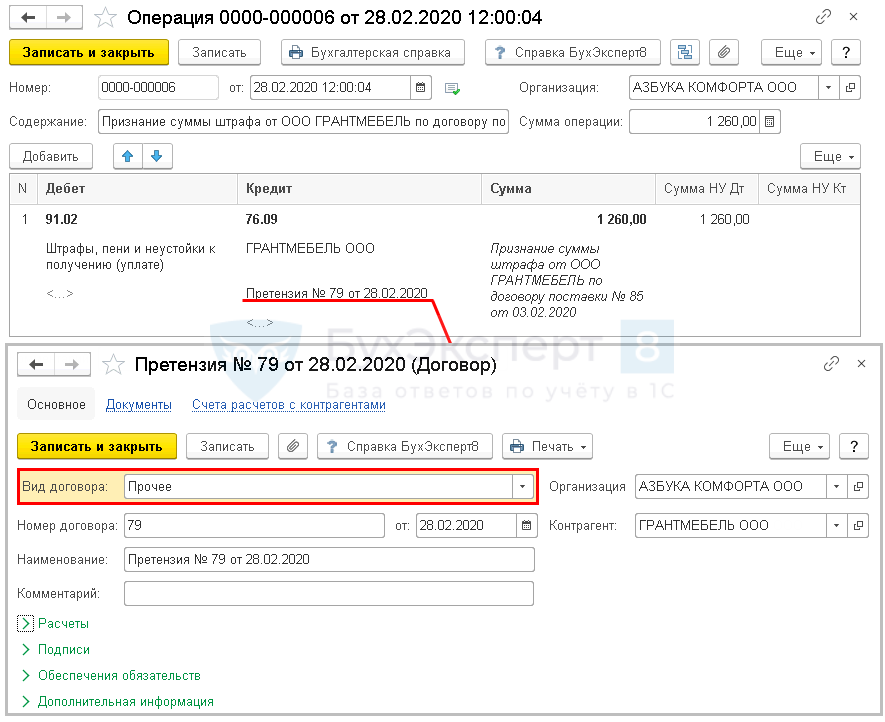

Штраф – проводки в 1С 8.3 и его признание в учете покупателя

Рассмотрим расчет и оформление в 1С на примере:

13 февраля на склад Организации поступили товары. По условиям договора оплата за товары перечисляется в течении 5 дней после их поставки.

В связи с финансовыми проблемами Организация не осуществила оплату в срок.

28 февраля Поставщик предъявил претензию и выставил штрафные санкции в размере 0,05% за каждый день просрочки.

В этот же день Организация признала их и отразила в учете.

Создайте документ Операция, введенная вручную ( Операции – Операции, введенные вручную ).

Чтобы корректно отразить входящие штрафные санкции от контрагента обратите внимание на статью Штрафы, пени и неустойки к получению (уплате) и Вид договора . Сверьте аналитику в своем учете с данными приведенными выше.

Итак, мы успешно разобрались с начислением пени и проводками в 1С 8.3 Бухгалтерия.

См. также:

- Как правильно отразить начисление пеней по налогу на прибыль при ПБУ 18/02?

- Сверка расчетов с налоговыми органами

- Каким документом в 1С начисляются полученные от организаций штрафы, претензии принятые?

- Следуете разъяснениям контролеров? Пеней и штрафов быть не может!

- Новая форма уведомления для тех, кто не может представить документы налоговикам вовремя

- Списываем недоимку, которую «профукали» налоговики

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Вступили в силу новые основания для блокировки валютных операций и штрафовЗаконом от 14.11.2017 N 325-ФЗ внесены поправки в КОАП РФ.

- Судьи против формальных штрафов за технические ошибки в СЗВ-МКомпания вовремя сдала в ПФР сведения по форме СЗВ-М «за.

- Следуете разъяснениям контролеров? Пеней и штрафов быть не может!К такому выводу пришли судьи по делу, в котором компания.

- Новый способ избавления от штрафов за ККТОформление чека коррекции ─ новый способ взаимодействия с налоговыми органами.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / Налоговые санкции / Претензии и неустойки |

| Объекты / Виды начислений: | |

| Последнее изменение: | 08.08.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(6 оценок, среднее: 5,00 из 5)