Какие налоги платит работодатель за работника?

Какой налог платит работодатель за работника в 2018 году?

Похожие публикации

В какую сумму обходится содержание одного сотрудника работодателю? Злободневный вопрос, поскольку помимо расходов на зарплату, обучение и прочие допзатраты, руководителю фирмы или ИП придется потратиться на обязательные фискальные платежи. Разберемся, сколько работодатель платит налогов за работника в 2018 году.

США: другие налоги и другие зарплаты

В этой статье мы будем сравнивать налоги в США и в России, чтобы лучше понять реальную разницу в доходах людей.

Налоги в США и в России: где больше подоходный налог?

Он больше в США, это однозначно. Федеральный подоходный налог в Америке прогрессивный, и, например, в моём личном случае равен 18%. В зависимости от штата проживания, к нему может добавляться ещё налог штата, достигая в сумме до 28%, а в некоторых случаях — 35% от зарплаты.

В России же подоходный налог — всего 13%. Это в некоторых случаях раза в два меньше, чем в США.

Да, в России очень маленький подоходный налог! Если разговаривать о том, где ставка налогов ниже, в цифрах, то тут Россия выигрывает с огромным отрывом.

Существует множество рейтингов и карт, показывающих, что в России подоходный налог действительно низкий.

Люди публикуют вот такие картинки, безоговорочно доказывающие превосходство России над всеми другими странами:

Все бы хорошо, но есть одна загвоздка. Например, я утверждаю, что в США из-за разницы в системе налогов и сборов работнику перепадает больше денег от доходов предприятия, чем в России. Это утверждение не равноценно сухому “ставка подоходного налога ниже”. Подумайте об этом.

В этой статье мы будем говорить только о наёмных работниках, получающих зарплату. Таких людей в обоих странах абсолютное большинство. Бизнесмены, игроки в казино, держатели акций, победители лотерей и наследники состояний здесь обсуждаться не будут.

Понятие “размер оклада”

Начнём с того, что в России и в США разные понятия “размер оклада”, или зарплаты. В США работник платит больше разных налогов со своей зарплаты, и размер оклада указывается до их вычета.

В России же с зарплаты работника вычитается только подоходный налог. Например, фраза «ты будешь получать $60,000 в год» означает в этих двух странах совершенно разное количество денег, которые будут выдаваться на руки.

Представим себе ситуацию: у работодателя есть бюджет на зарплату, и равен он 100 монеткам. В Америке — американским, в России — русским. Какая сумма объявляется как размер оклада? Какие налоги из неё вычитаются?

В США (для примера возьмем ситуацию в Техасе):

Со стороны работодателя оплачиваются:

- Social Security (6.2% от оклада)

- Medicare (1.45% от оклада)

- State Unemployment Tax (2.7% от оклада)

- “Cверх оклада” получается налогов в сумме 10.35%. От имевшихся 100 монеток на налоги уйдут $9.38, на фонд зарплаты останется $90.62.

Озвучивается размер оклада: $90.62. При выплате зарплаты, удерживаются также налоги с работника:

- Social Security (6.2% от оклада)

- Medicare (1.45% от оклада)

- Federal Income Tax (18% от оклада)

Перед выплатой зарплаты от $90.62 отнимаются ещё эти 25.65% ($23.24), остаются $67.38

В результате работнику выплачивается: 67.38 из 100.

Со стороны работодателя оплачиваются:

- ПФР, страховая часть (26% от оклада)

- ФОМС (5.1% от оклада)

- ФСС (2.9% от оклада)

В сумме “сверх оклада” работодатель в России доплачивает налогов ещё около 34% от зарплаты. Из изначальных 100 монеток налоги будут составлять 25.38 рублей, на зарплату останется 74.62 рубля. Озвучивается размер оклада: 74.62 рубля

Далее, при выплате зарплаты, с размера оклада удерживаются налоги, причитающиеся с работника:

- Федеральный подоходный налог (13% от оклада)

- Вычитаем из размера оклада подоходный налог в размере 9.70 рублей, остаются 64.92 рубля

В итоге работнику выплачивается: 64.92 из 100. (Напомним, в США было 67.38 из 100).

Как вы видите, налоги очень разные и начисляются разными способами.

Но получается, что “съедается” ими примерно поровну — что в России, что в Америке, причём американскому работнику даже чуть больше денег выпадает. Обратите внимание, что американский работник считает, что его оклад равен 90.62 долларам, тогда как русский работник знает только цифру в 74.62 рубля, считая её размером своей зарплаты.

Получив примерно одинаковое количество денег на руки, русский работник полагает, что у него налоги меньше, ведь он знать не знает о том, сколько куда там выплачивает работодатель.

Если кто-то скажет о том, что в Техасе нет налога штата, а в Калифорнии можно вычесть ещё 10% с заработной платы, то это все равно не сильно меняет ситуацию. В российский пример можно добавить накопительную часть пенсии — ещё 6% от зарплаты. В любом случае, даже если рассматривать дорогую Калифорнию, — всё равно в Америке зарплата получилась не особо отличающейся от российской.

Постойте, а можно ли так сравнивать?

Многие скажут: самая распространенная ошибка в сравнении налогов на зарплату (и личный доход в целом) заключается в подсчете всех налогов: и тех, которые платит сам работник, и тех, которые платит за него работодатель. Многие суммируют эти налоги и начинают ругать систему налогообложения (как правило, российскую), подразумевая, что они могли бы эти налоги получить в качестве дохода, а не делиться с государством.

Это политическая дискуссия, имеющая весьма посредственное отношение к практической части вопроса: налоговые системы обеих стран придуманы задолго до того, как большинство из нас с вами в первый раз получили свою зарплату, поэтому обсуждать ее в разрезе данной темы нет никакого смысла. Корректно же сравнивать только те налоговые вычеты, которые платит непосредственно сотрудник.

Налоги в США и в России: а теперь поговорим о НДС и Sales Tax

Я нарочно не упомянул в вычислениях выше НДС, потому что многие российские компании платят налоги по упрощённой схеме. Но очень-очень многие компании платят НДС. И это прибавляет к сумме, требуемой на зарплату работнику, ещё 18%!

Сейчас будут негодовать бухгалтеры, говоря о том, что НДС никакого отношения к зарплате не имеет. Это было бы действительно так, и я не упомянул бы этого, если бы в США система не работала бы немного по-другому.

В США существует так называемый Sales Tax — налог на продажу. Он прибавляется к стоимости товаров точно так же, как в России прибавляется НДС. Но вот только в отличие от России, он не применяется к огромному ассортименту товаров (к большинству продуктов питания, например) и услуг.

Практически все услуги не облагаются налогом на продажу, и поэтому множество компаний, как пример, практически все IT-компании, к Sales Tax не имеют никакого отношения. Да, Sales Tax различен от штата к штату, в некоторых штатах его нет вообще. Но ситуация все равно получается очень интересная.

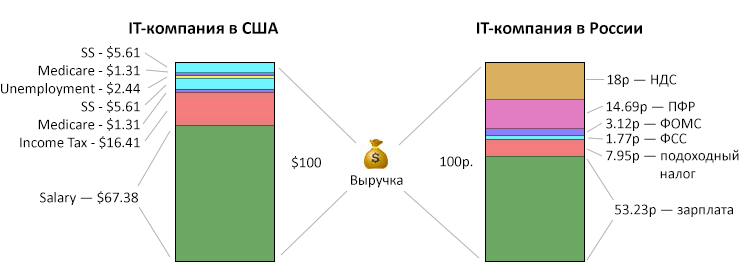

Возьмём, к примеру, две IT-компании, в России и в США.

IT компания в США:

Американские программисты, например, получают проект на те же условные $100. Клиент платит им $100. Так как они оказывают услуги, физических продуктов не продают, то Sales Tax не применяется. Сколько из этих полученных $100 американская компания может позволить выплатить в фонд зарплат? Как мы посчитали выше – $90.62. Вычитаем налоги с работника (SS=6.2%, Medicare=1.45%, федеральный подоходный=18%) и получаем $67.38, которые выплачиваются работнику.

IT компания в России:

Русские программисты получают проект на те же самые 100, только теперь рублей. Клиент платит им 100 рублей. От этих 100 рублей 18% должны быть уплачены в виде НДС, то есть на зарплатный бюджет остаются лишь 82 рубля. Теперь платим “зарплатные” налоги: 34% от зарплаты, входящей в 82 рубля, уходят на ПФР, ФОМС и ФСС. Остаются 61.19 рубль. Из них ещё вычитаются 13% подоходного налога, и остаются 53.23 рубля, которые выплачиваются работнику. У работника на руках: всего 53.23 рубля — теперь разница с США очень большая!

Картинка для наглядности:

Получается так, что в Америке всякими налогами “съедается” 32.62% от поступающих денег, а в России — целых 46.77%, а это гораздо больше.

Конечно, от штата к штату, от компании к компании, от случая к случаю (в обоих странах есть куча нюансов и вариантов, типа упрощённого налогообложения, разнице в акцизных сборах и так далее), но в целом картина просто ошеломляющая!

Меньше налоги или высокие зарплаты?

Заметьте, я уже не употребляю фразу “налоги в России выше”. Правда лишь в том, что при одних и тех же продажах, американская компания позволит себе платить сотрудникам бóльшие зарплаты. Сотрудники получат больше денег на руки. Меньшие налоги и более высокие зарплаты напрямую связаны друг с другом.

Если сотрудник получает на руки больше денег, какая разница, это из-за ставки налогов или налоговых процедур или какого-то там непонятного НДС?

Подведу итог: сами налоги в США, в среднем, не больше и не меньше, чем в России. Считаются они там по-другому: прогрессивная ставка, Sales Tax вместо НДС и прочие условия, меняющиеся от штата к штату, не позволяют дать однозначного ответа. В некоторых случаях налоги в США получаются намного больше, в других — гораздо меньше. Но, что можно сказать точно, так это то, что заявление: “в России налоги одни из самых низких в мире“ и последующая за этим заявлением гордость не очень логически обоснованы, да и на зарплате все это может сказываться неоднозначно по сравнению с заработком многих американцев.

Налоговые вычеты по НДФЛ

Применение вычета позволяет уменьшить сумму НДФЛ, удерживаемого с заработной платы. Эти льготы могут использовать только налоговые резиденты РФ.

Всего есть 6 типов вычетов:

- Стандартные ( статья 218 НК РФ ). Распространяются на самого налогоплательщика и его несовершеннолетних детей.

- Социальные ( статья 219 НК РФ ). Позволяют вернуть до 13% суммы, потраченной на лечение, покупку лекарств, обучение.

- Инвестиционные ( статья 219.1 НК РФ ). Дают возможность вернуть подоходный налог по инвестиционным операциям.

- Имущественные ( статья 220 НК РФ ). Позволяют вернуть часть суммы, потраченной на покупку или строительство жилья, а также погашение процентов по ипотечному кредиту.

- Перенос на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами ( статья 220.1 НК РФ ).

- Профессиональные ( статья 221 НК РФ ). Применяются при исчислении налога с профессиональных доходов.

Сотрудник может оформить вычеты у работодателя или в ИФНС (по окончании календарного года).

Страховые взносы: куда, когда и сколько

ИП и организации обязаны платить страховые взносы за штатных сотрудников, а также тех, кто работает по договору ГПХ. Если не применяются сниженные ставки (основания перечислены в статье 427 НК РФ ), в общей сложности придется перечислять в фонды более 30% от заработной платы работника:

- В ПФР:

- до предельной базы 1 292 000 рублей — 22%;

- свыше — 10 %.

- В ФСС (уплачиваются только при наличии трудового договора):

- до предельной базы 912 000 рублей — 2,9%;

- свыше — 0%.

- В ФОМС: 5,1% (без предельной базы).

- В ФСС (травматизм): зависит от вида деятельности и класса профессионального риска, варьируется в пределах от 0,2% до 8,5%.

Взносы должны быть перечислены не позднее 15 числа месяца, следующего за месяцем выплаты зарплаты. Если это выходной, дедлайн переносится на следующий рабочий день.

Отчетность по взносам во внебюджетные фонды сдается поквартально и за год. О том, какие отчеты, куда и когда предоставляет работодатель, мы писали в статье «Сдача отчетов в ПФР для расчета пенсий: перечень, сроки и штрафы».

Сроки исполнения

Работодатель обязан уплатить взнос по истечению отчетного периода. Доступны следующие периоды:

- За 12 месяцев: до 31 декабря расчетного года.

- За месяц: до 15 числа месяца, следующего за отчетным.

На страхование от травм на производстве взносы перечисляются каждый месяц в сроки, которые установлены для получения в банке заработной платы за прошлый месяц. При перечислении взносов работодатель должен не допускать ошибок в КБК, в наименовании компании и банка. В противном случае, обязательство по страховым выплатам не будет считаться выполненным.

Работодатель обязан вовремя перечислять взносы. В противном случае, ему грозит штраф в размере 5% от суммы, подлежащей уплате за каждый месяц.

Какие налоги платит работодатель за работника?

Работодатель должен отчислять 22% от вашего оклада в Пенсионный фонд. Именно из этих денег формируется ваша пенсия. Если ваш оклад 10 000 рублей, то:

- 8700 вы получаете на руки

- 1300 работодатель платит за вас в виде НДФЛ

- 2200 отчисляет в Пенсионный фонд

Даже если вы оформлены официально, это еще не значит, что работодатель аккуратно платит за вас пенсионные отчисления. Если не платит, он лишает вас будущей пенсии (и нарушает закон). Но на портале госуслуг вы можете проверить, всё ли в порядке с вашим пенсионным счетом.

Как работодатель уходит от ответственности

Если вы работаете без трудового договора, работодатель точно не отчисляет за вас деньги в Пенсионный фонд. Но бывает и так: у вас есть и договор, и запись в трудовой книжке, а отчислений в фонд все равно нет.

Например, работодатель оформил вас в длительный отпуск «за свой счет», а зарплату выдает «серыми». Если придёт проверка, он попросит вас написать заявление задним числом: на отпуск или на увольнение.

Если вы работаете у индивидуального предпринимателя, и у него нет бухгалтера, он может даже не знать, что должен отчислять деньги в Пенсионный фонд. Он может думать, что достаточно платить налоги и пенсионные отчисления лично за себя.

Выяснить, отчисляет ли работодатель деньги в Пенсионный фонд, нужно как можно скорее. По Трудовому Кодексу (ст.392), вы можете обратиться в суд в течение 3 месяцев со дня, когда узнали или должны были узнать о нарушении своих прав.

Если все выяснится слишком поздно, вы не сможете потребовать компенсации через суд.

Вариант №1: узнайте через интернет

Проверить свой пенсионный счет можно на портале госуслуг. Если вы никогда раньше не получали госуслуги через интернет, сначала нужно зарегистрироваться: зайдите на сайт, укажите имя, электронную почту и телефон. А потом — паспортные данные и номер СНИЛС. После проверки вам на телефон или почту придет уведомление.

Еще нужно будет сходить в один из центров подтверждения, чтобы там проверили вашу личность. Эта формальность должна вас защитить от мошенников. После этого зайдите на сайт, выберите «Проверку пенсионного счета» и сразу увидите выписку.

Вариант №2: узнайте в Пенсионном фонде

Раз в год Пенсионный фонд рассылает письма, в которых указаны отчисления за прошлый год.

Если вы не получаете выписку по почте, обратитесь в свое отделение Пенсионного фонда и получите выписку там. С собой в отделение возьмите паспорт СНИЛС. Это такая зеленая ламинированная карточка.

Вариант №3: узнайте у работодателя

Крупные компании каждый месяц выдают работникам выписку. В ней указаны все данные: оклад, премиальные, отпускные, командировочные, а также НДФЛ и отчисления в Пенсионный фонд.

Если вы не получаете такую выписку, то можете попросить в бухгалтерии справку о перечислениях в Пенсионный фонд. Но, если работодатель сознательно уклоняется от выплат, из-за вашего любопытства он попробует усложнить вам жизнь. Например, уволит задним числом. Доказывать свою правоту в суде будет сложнее. Поэтому лучше проверьте состояние своего пенсионного счета у государства.

Проверка пенсионного счета — это норма финансовой гигиены.

Если у вас отличные отношения с работодателям и вы ему доверяете — здорово. Но все же лучше хотя бы раз в три месяца проверять, все ли хорошо с пенсионными отчислениями.

Как минимум — на случай, если в расчеты бухгалтерии закралась ошибка.

Страховые взносы за работников

Индивидуальный предприниматель обязан отчислять ежемесячно государству 3 типа выплат за сотрудников: пенсионные, медицинское и социальное страхование.

Согласно п. 1 ст. 420 НК РФ налоговой базой для всех взносов за сотрудников является заработная плата. Размер выплат высчитывается в зависимости от дохода, полученного работником в течение года:

| Тип страхования | Предельная база | |

| До | После | |

| Пенсионное | 22% | 10% |

| Медицинское | 5,1% | |

| Социальное | 2,9% (1,8% за иностранцев) | 0% |

Предельный размер дохода сотрудника для бухгалтерских расчетов различается. В 2019 году это 1 150 000 рублей для пенсионного и 865 000 рублей для соцстрахования. В 2020 году это соответственно 1 292 000 рублей и 912 000 рублей.

С 1 января 2020 года страховые выплаты и отчетность передаются ФНС в соответствии с Приказом от 18 сентября 2019 г. N ММВ-7-11/[email protected]. Он заменил соответствующий документ от 2016 года.

Согласно Приказу ФСС РФ от 26.09.2016 N 381 (ред. от 07.06.2017) взносы на социальное страхование перечисляются ФСС ежеквартально. На это дается 25 дней по завершении отчетного периода. Для подачи отчетности по перечислению выплат заполняется форма 4-ФСС.

В случае нарушения размера и сроков оплаты или подачи отчетности предусмотрены штрафные санкции:

- при занижении налоговой базы – 40% от неоплаченного взноса;

- за несвоевременную оплату – 5% от суммы взноса за месяц просрочки, но не более 30% и не менее 1000 рублей;

- за каждый несданный вовремя документ – 200 рублей.

Следует учитывать, что в соответствии с новыми правилами с 2020 года при наличии более 10 работников на предприятии отчетность подается только в электронном виде. В 2019 году это было необходимо только при наличии более 25 сотрудников. При несоблюдении этого правила будет считаться, что ИП документы не подал.

Показать больше

Подпишитесь на наш канал в Инстаграме

Где бы вы ни были: все о Швейцарии на понятном вам языке!

В Женеве же все происходит как раз наоборот: Конфедерация собирает с «фронтальеров» налог и передаёт его по месту их фактического проживания. Поэтому французским муниципалитетам весьма выгодно иметь на своей территории таких работников с их относительно высокими швейцарскими зарплатами, а значит — и солидными налоговыми отчислениями.

А как НДФЛ взимается в других странах Европы?

End of insertion

Подавляющее большинство развитых стран еще в прошлом веке перешли от так называемой декларативной налоговой системы к системе «подоходного налога с источника». Среди европейских стран первопроходцем в этой области стала Германия, принявшая эту систему уже в 1925 году.

Пока что Франция и Швейцария являются единственными двумя странами, которые еще не ввели налог с финансового источника для всех своих граждан. Но Франция, в результате крайне болезненной налоговой реформы, перейдёт, как предполагается, на новую налоговую систему с 1 января 2019 года. И начиная с этого дня швейцарцы останутся единственными на Старом континенте, получающими свою заработную плату исключительно «грязными», то есть без налоговых вычетов.

Почему Швейцария упорно собирает налоги по старинке?

End of insertion

«Взымать налоги с источника — все равно что заявить гражданину, что он не способен на самоорганизацию».

Хьюз Хитпольд, депутат парламента Швейцарии

End of insertion

В последние годы депутатами парламента Швейцарии было подано уже несколько парламентских инициатив и запросов, требующих введения прямой выплаты подоходного налога в Швейцарии в режиме «с источника». Последняя такая инициатива была подана осенью 2018 года депутатом правоцентристской Бюргерско-демократической партии (BDP) Хайнцем Зигенталером (Heinz Siegenthaler). Но и его предложение тоже уже было отвергнуто правительством, и можно предсказать, что ему едва ли удастся сколотить в свою поддержку необходимое парламентское большинство.

Федеральный совет, правительство, оправдывает такую особенность швейцарской налоговой системы, ссылаясь на традиции и на её чрезвычайную сложность. Кроме того, налогообложение с источника легло бы слишком большим административным бременем на предприятия, а также стало бы сложностью для самих налогоплательщиков и местных властей, «особенно в тех случаях, когда место работы и место проживания находятся в разных кантонах», — поясняют в правительстве.

Еще одним ключевым элементом дискуссии является признание безусловной ценности либеральной индивидуальной свободы. «Для большинства швейцарцев сам факт взимания налога с источника равноценен обвинению в том, что гражданин, мол не способен самостоятельно организовать свои дела», — заявил недавно депутат от правоцентристской партии швейцарских либералов (FDP.Die Liberalen) Хьюз Хитпольд (Hugues Hiltpold) в интервью газете lematin.ch. Внешняя ссылка

Какими могли бы быть преимущества системы «налогообложения у источника»?

End of insertion

В рейтинге, недавно опубликованном коллекторской компанией Intrum, швейцарцы занимают второе место среди наихудших плательщиков в Европе, сразу за греками. И долги по уплате налогов — это основная причина того, почему Швейцария показала такой плохой результат в области уплаты налогов — просроченный налоговый платёж является самым часто встречающимся просроченным платежом в стране.

Прямое и автоматическое удержание НДФЛ сразу с заработной платы в значительной степени устранило бы данную проблему. Тогда налогоплательщики точно будут знать, сколько денег у них в распоряжении, не беспокоясь и не досадуя на предмет того, что круглая сумма у них на счету скоро весьма похудеет после уплаты солидного налогового счета. Налогообложение у источника также позволит не противопоставлять друг-другу людей высокой и низкой платёжной моралью и, в конечном итоге, уменьшить налоговые потери общественных бюджетов всех уровней.

Информационная рассылка

Подпишитесь на наш бюллетень новостей и получайте регулярно на свой электронный адрес самые интересные статьи нашего сайта

Вы можете связаться с автором статьи через Twitter: @samueljaberg Внешняя ссылка

Статья в этом материале

Эта статья была автоматически перенесена со старого сайта на новый. Если вы увидели ошибки или искажения, не сочтите за труд, сообщите по адресу community-feedback@swissinfo.ch Приносим извинения за доставленные неудобства.

Комментарии к этой статье были отключены. Обзор текущих дебатов с нашими журналистами можно найти здесь. Пожалуйста, присоединяйтесь к нам!