Кто такие налоговые агенты по НДС?

Полный перечень ситуаций, когда гражданин становится налоговым агентом, перечислен в Налоговом кодексе, ст. 161. Вот некоторые из них:

- купили товары или услуги у иностранных лиц, которые не стоят на учете в России, а затем продали их на территории нашей страны — вы налоговый агент этого иностранца и должны удержать НДС из причитающегося ему дохода и уплатить в бюджет;

- арендовали или купили имущество у органов власти — вы налоговый агент госоргана и должны удержать и уплатить НДС за него;

- занимаетесь продажей конфиската, кладов, скупленных ценностей.

Разберем самые популярные ситуации.

В каких случаях налоговый агент может принять НДС к вычету

Компании становятся налоговыми агентами, которые сначала должны самостоятельно исчислить и уплатить НДС, а затем его принять к вычету, при следующих обстоятельствах:

- товары и услуги у иностранного производителя, не зарегистрированного на территории РФ, приобретались в России (п. 2 ст. 161 НК РФ). При этом нужно иметь в виду, что право на вычет агентского НДС, уплаченного посредником как налоговым агентом, но за счет заказчика (российской компании), принадлежит принципалу, а не посреднику;

- у органов власти арендуется государственное или муниципальное имущество (п. 3 ст. 161 НК РФ);

- компания приобретает государственное имущество, не закрепленное за конкретным предприятием (п. 3 ст. 161 НК РФ);

- ИП или организация купила металлолом, вторичный алюминий или сырые шкуры животных (п. 8 ст. 161 НК РФ). Продавцы таких товаров выставляют счета-фактуры без учета сумм НДС с пометкой «НДС исчисляется налоговым агентом».

Однако, если поставщики перечисленной продукции освобождены от обязанностей налогоплательщика по ст. 145 НК РФ, то покупатели не должны выступать налоговыми агентами. При осуществлении подобной сделки продавцы должны сделать соответствующую запись «Без налога (НДС)» в договоре или в первичном документе.

Нужно иметь в виду: если выяснится, что такая отметка в документах «носит недостоверный характер», как указано в статье 161 НК РФ, исчислить и уплатить налог из своих средств придется продавцу.

Продажа товара как налоговый агент

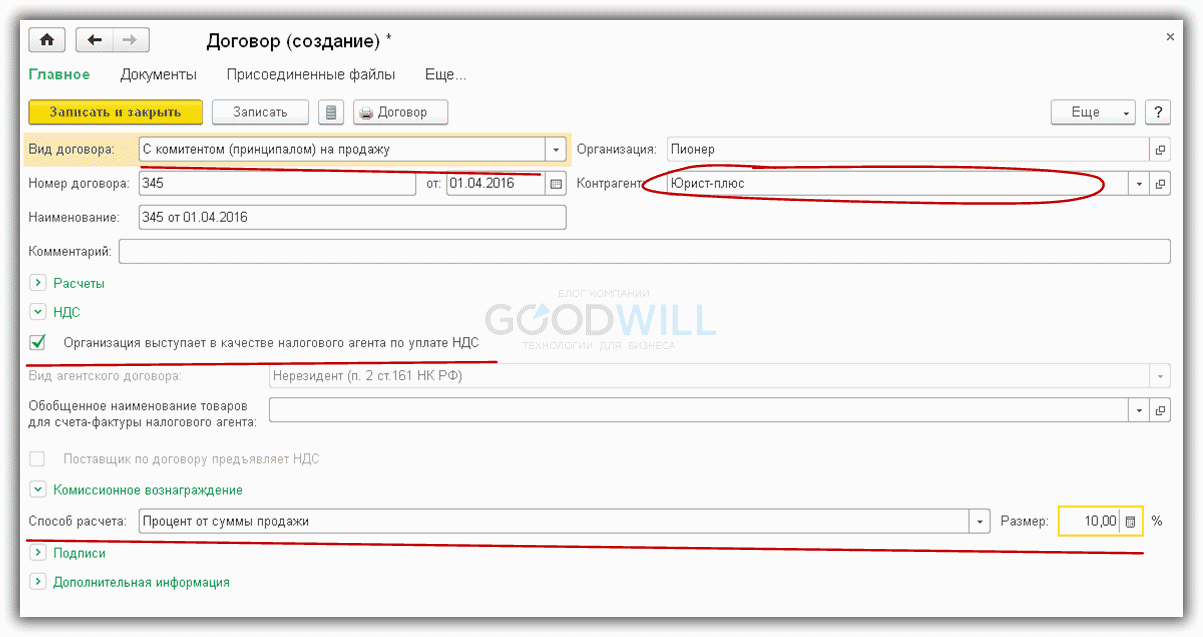

Теперь можно оформить в реализацию. Но, в отличие от обычного документа, в случае оформления этого документа агентом придется указывать и контрагента-заказчика, и контрагента-принципала. Кроме этого, в 1С 8.3 необходимо правильно оформить договор с принципалом (рис.6).

Теперь заполняем реализацию. «Работает» закладка «Агентские услуги» (рис.7).

При оформлении реализации в шапке документа выбирается заказчик («Волшебная лань»), а в табличной части – исполнитель («Юрист-плюс»).

Проводки документа можно посмотреть на рис.8. Документ формирует в 1С Бухгалтерия проводки по зачету ранее полученного аванса, реализации услуг и начисляет НДС налогового агента.

Как облагаются НДС электронные услуги иностранных компаний?

Ведущий консультант по вопросам бухгалтерского учёта и налогообложения

Сегодня услуги, оказываемые иностранными контрагентами, заказывает большинство российских компаний. Кто уплачивает НДС при таком сотрудничестве, есть ли право у иностранных контрагентов на использование льготы и как облагаются НДС услуги Google, Apple, Zoom – читайте в статье Татьяны Исайкиной, эксперта по вопросам бухгалтерского учёта и налогообложения.

Всё более широкое распространение получают услуги, оказываемые иностранными контрагентами через интернет. Такие услуги принято называть электронными. Российские компании и ИП, которые покупают электронные услуги у иностранных продавцов, не должны платить НДС. Это правило действует с 1 января 2019 года.

Налогоплательщиками НДС признаются, в частности, иностранные организации (п. 2 ст. 11, п. 1 ст. 143 НК РФ)[1]. Реализация работ, услуг на территории РФ, а также передача имущественных прав признаются объектом налогообложения НДС (пп. 1 п. 1 ст. 146 НК РФ)[2]. Порядок определения места реализации работ (услуг) в целях применения НДС установлен статьёй 148 НК РФ[3].

В пункте 1 статьи 174.2 НК РФ[4] перечислены услуги, оказываемые в электронной форме. К ним относятся интернет-услуги, предоставление прав на использование программ для ЭВМ, баз данных через сеть «Интернет», в том числе путём предоставления удалённого доступа к ним, включая обновления к ним и дополнительные функциональные возможности.

Соответственно, с учётом положений пункта 1 статьи 174.2, подпункта 4 пункта 1 статьи 148 НК РФ[5] услуга в электронной форме оказывается иностранной организацией на территории РФ. Поэтому при оказании указанных услуг у иностранной организации возникает объект налогообложения НДС (пп. 1 п. 1 ст. 146 НК РФ).

С 01.01.2019 обязанность по исчислению НДС возложена на иностранную организацию, оказывающую электронные услуги, независимо от того, кто является покупателем: физическое лицо, ИП или юридическое лицо. Российские организации — непосредственные покупатели таких услуг теперь не признаются налоговыми агентами (п. 3 ст. 174.2 НК РФ, письма Минфина России от 24.10.2018 № 03-07-08/76139, от 13.09.2018 № 03-07-05/65680, от 03.09.2018 № 03-07-08/62624, ФНС России от 29.05.2019 № СД-4-3/10374@)[6].

Иностранная организация, оказывающая услуги в электронной форме, указанные в пункте 1 статьи 174.2 НК РФ, местом реализации которых признаётся территория РФ, подлежит постановке на учёт в налоговом органе на основании пункта 4.6 статьи 83 НК РФ[7]. Об этом также говорится в Письме Минфина России от 28.03.2019 № 03-07-08/21484[8]. Постановка на учёт иностранной организации, оказывающей услуги в электронной форме, местом реализации которых признаётся территория РФ, и осуществляющей расчёты непосредственно с покупателями этих услуг, производится налоговым органом на основании заявления о постановке на учёт.

Налог определяют как соответствующую расчётной ставке в размере 16,67 % — процентная доля налоговой базы (п. 5 ст. 174.2 НК РФ[9]).

Таким образом, российские компании не должны исполнять обязанности налогового агента.

В рамках оказания электронных услуг может быть предусмотрен расширенный перечень услуг, которые оказывает иностранная компания. Например, установлена единая цена за комплекс услуг, которые невозможно отделить от услуг в электронной форме. В этом случае налоговики пришли к выводу, что если условиями договора на оказание комплекса услуг, включающих как услуги в электронной форме, так и иную реализацию на территории РФ, при этом «иная реализация» является сопутствующей по отношению к основным услугам, то по такой «иной реализации» допустимо исчислять и уплачивать НДС в порядке, установленном статьёй 174.2 НК РФ (Письмо ФНС России от 29.05.2019 № СД-4-3/10374@).

Кто уплачивает НДС и порядок применения вычета

Согласно Письму Минфина России от 24.10.2018 № 03-07-08/76139, если иностранная организация, реализующая услуги в электронной форме, не встала на налоговый учёт в России, ответственность за неуплату НДС несёт данная иностранная организация. Отметим, что налоговый орган не имеет права требовать от российского покупателя электронных услуг уплаты НДС за иностранного контрагента по причине того, что последний не встал на налоговый учёт в РФ.

Вместе с тем если российская организация добровольно изъявит желание заплатить налог за своего иностранного контрагента, то налоговая инспекция не будет оспаривать право этой российской организации заявить уплаченную в бюджет сумму налога к вычету (либо включить её в расходы). Кроме того, в этом случае российские налоговые органы не будут иметь никаких претензий к иностранному контрагенту (в части повторной уплаты налога) (Письмо ФНС России от 24.04.2019 № СД-4-3/7937[10]). Если покупатель действует по старым правилам, то иностранная организация (в том числе иностранная организация-посредник) должна представить нулевую декларацию по НДС. Это верно, если она не проводила других операций, которые нужно отражать в отчётности.

Следует отметить, что такая позиция ФНС России о добровольной уплате НДС в качестве налогового агента российской организацией не согласуется с положениями пунктов 1 и 2 статьи 161 НК РФ[11].

Кроме того, в случае самостоятельной уплаты НДС в бюджет российской организацией в качестве налогового агента при приобретении электронных услуг у иностранной компании, не состоящей на налоговом учёте в Российской Федерации, не соблюдается обязательное условие, установленное пунктом 2.1 статьи 171 НК РФ[12] для применения вычета по НДС, ввиду отсутствия в договоре и (или) расчётном документе указания сведений об ИНН и КПП иностранного поставщика.

При этом позднее Минфин России высказался, что в настоящее время при оказании иностранной организацией услуг в электронной форме исчисление и уплата НДС российской организацией в отношении данных услуг в качестве налогового агента НК РФ не предусмотрены (Письмо Минфина России от 10.04.2020 № 03-07-14/28744[13]).

Ранее Минфином России неоднократно давались разъяснения, в которых при решении вопроса о применении НДС при оказании иностранными организациями услуг в электронной форме рекомендовано руководствоваться указанным Письмом ФНС России № СД-4-3/7937@, размещённым на официальном сайте ФНС России в сети «Интернет» (письма Минфина России от 17.07.2019 № 03-07-08/53049, от 13.06.2019 № 03-07-08/43050[14]).

Таким образом, если иностранная организация встанет на учёт в налоговых органах, то российская организация-покупатель сможет принять к вычету НДС.

Если иностранная организация не встанет на учёт в налоговых органах, а российская организация-покупатель самостоятельно уплатит НДС в бюджет, то с учётом разъяснений Минфина России это может повлечь налоговые риски для российской организаций в виде отказа в вычете.

В общем же случае для принятия к вычету НДС при приобретении услуг в электронной форме у иностранной организации в книге покупок регистрируется договор или расчётный документ, в которых указаны ИНН и КПП иностранной организации, и сумма НДС. Также указываются реквизиты документа о перечислении оплаты иностранной организации.

Это означает, что теперь, покупая электронные услуги у иностранных компаний, у российских покупателей появится право на вычет этого НДС по-прежнему без счёта-фактуры от иностранной компании (Письмо Минфина России от 13.04.2020 № 03-07-08/29267[15]).

О применении льготы

Ранее иностранные компании, как и российские, пользовались льготой, предусмотренной в подпункте 26 пункта 2 статьи 149 НК РФ[16], — услуги по предоставлению иностранной организацией прав на использование программ для электронных вычислительных машин через сеть «Интернет» на основании лицензионного договора освобождались от обложения НДС.

С 2021 года данной преференцией пользуются только российские компании. Федеральным законом от 31.07.2020 № 265-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»[17] в подпункт 26 пункта 2 статьи 149 Налогового кодекса Российской Федерации[18] внесены изменения, согласно которым с 1 января 2021 года освобождение от налогообложения налогом на добавленную стоимость применяется в отношении услуг по передаче исключительных прав на программы для электронных вычислительных машин и базы данных, включённые в единый реестр российских программ для электронных вычислительных машин и баз данных, прав на использование таких программ и баз данных (включая обновления к ним и дополнительные функциональные возможности), в том числе путём предоставления удалённого доступа к ним через информационно-телекоммуникационную сеть «Интернет».

Интересные примеры по электронным услугам

К числу услуг в электронной форме среди прочего отнесено оказание через сеть «Интернет» услуг по предоставлению технических, организационных, информационных и иных возможностей, осуществляемых с использованием информационных технологий и систем, для установления контактов и заключения сделок между продавцами и покупателями. Именно за такие услуги Google и Apple взимают с разработчиков комиссию при продаже их приложений через свои площадки.

В число услуг в электронной форме на основании статьи 174.2 НК РФ, помимо прочего, попали следующие операции с резидентами России:

- предоставление прав на использование программ для электронных вычислительных машин (включая компьютерные игры), баз данных через сеть «Интернет», в том числе путём предоставления удалённого доступа к ним, включая обновления к ним и дополнительные функциональные возможности[19];

- оказание через сеть «Интернет» услуг по предоставлению технических, организационных, информационных и иных возможностей, осуществляемых с использованием информационных технологий и систем, для установления контактов и заключения сделок между продавцами и покупателями (включая предоставление торговой площадки, функционирующей в сети «Интернет» в режиме реального времени, на которой потенциальные покупатели предлагают свою цену посредством автоматизированной процедуры и стороны извещаются о продаже путём отправляемого автоматически создаваемого сообщения)[20].

Первое относится к продаже приложений разработчика через iTunes, второе – к оказанию разработчиком услуг по продаже таких приложений указанным способом. Теперь при реализации приложений пользователям на территории России Apple действует в качестве комиссионера и отвечает за сбор и уплату НДС в России. Поэтому разработчики не несут налоговой ответственности за уплату НДС со стоимости продаж приложений через iTunes. Это обязанность Apple, которую компания признаёт и выполняет.

С 2019 года иностранные организации при продаже услуг в электронной форме российским лицам (неважно — физическим, юридическим или ИП) должны самостоятельно платить НДС. Поэтому при покупке услуг в электронной форме у Google или Apple российские организации и предприниматели освобождаются от обязанностей налогового агента и не уплачивают НДС.

Поскольку услуги по организации продаж приложений через iTunes отнесены к услугам в электронной форме, Apple должен платить НДС с суммы комиссионного вознаграждения. Однако Apple может уплатить НДС только с продаж услуг в пользу разработчиков — физических лиц без статуса ИП. В остальных случаях компания это не делает, поскольку не имеет на территории России представительства.

И здесь вступают в действие положения о налоговом агенте, установленные пунктом 2 статьи 161 НК РФ. Российские организации и ИП, приобретающие услуги в электронной форме у иностранной организации, не состоящей на учёте в России, обязаны исчислять и уплачивать НДС со стоимости таких услуг. Другими словами, разработчики ИП и организации должны удержать из комиссионного вознаграждения Apple российский НДС при его выплате в пользу Apple.

Очень популярной в последнее время как для компаний, так и для физических лиц стала программа Zoom для проведения онлайн-конференций. Отметим, что даже если оплата за пользование программой прошла через сотрудника компании, то в данной ситуации ни сотрудник, ни компания не являются налоговыми агентами по НДС. Проведение платежа за Zoom через корпоративную платёжную карту означает, что сотрудник действовал в интересах организации в рамках уполномоченного на совершение корпоративных расчётов в соответствии с должностными обязанностями, что исключает его собственный посреднический интерес.

Покупатели определяют НДС при поступлении сырья исходя из расчетной ставки 20/120. В качестве налоговой базы учитывается полученная сумма.

При получении макулатуры налог на добавленную стоимость рассчитывается покупателем самостоятельно. В формуле используется расчетная ставка НДС:

Организация получила партию бумажных отходов на общую сумму 20 000 рублей от поставщика – плательщика НДС. Необходимо самостоятельно выделить налог и перечислить его в бюджет. Исчисленный НДС равен:

20 000 руб.*20/120 = 3 333,33 рубля.

Восстановление налога

Некоторое время (с 2016 по 2018 год) действовал период освобождения от НДС при реализации макулатуры. Однако при приобретении бумажных изделий НДС мог быть начислен ранее. В связи с этим у организаций, являющихся продавцами, возникал вопрос – требуется ли восстановить при продаже сырья налог, ранее принятый к возмещению? Однозначного ответа не было.

После того, как вновь стали совершаться продажи макулатуры с НДС, проблема с восстановлением налога исчезла. Продавцы бумажных отходов могут принять НДС к вычету, даже с учетом того, что оплата произведена налоговыми агентами.

Налоговый вычет

При получении макулатуры у налоговых агентов появляется право на использование вычета по НДС. Однако воспользоваться им можно лишь том случае, если сырье планируется использовать в налогооблагаемой деятельности.

Выводы

Если компания начинает работать с нестандартным для себя типом контрагентов, а именно с иностранными компаниями или государственными органами, стоит внимательно изучить вопрос о возникновении дополнительных налоговых обязанностей. Вполне возможно, что ей придется исполнять роль налогового агента по НДС и другим платежам. При этом режим налогообложения, применяемый самой компанией (ОСНО, УСН, патент, ЕНВД), не играет никакой роли.

Стоит учесть, что если налоговый агент не исполняет свои обязанности по уплате НДС, то несет такую же ответственность, как если бы он не уплатил собственный налог. Помимо того, что с него взыщут недоимку и пени за просрочку платежа, ИФНС может наложить штраф по статье 122 НК РФ в размере 20% от неуплаченной суммы.