Вопросы учета и налогообложения членства в СРО

О семинаре «СРО – особенности бухгалтерского учёта и налогообложения»

АНОО «Институт современного строительства» при поддержке Санкт-Петербургской торгово-промышленной палаты и Информационного портала «Всё о саморегулировании» (Все о СРО) организует семинар, посвященный актуальным проблемам и вопросам бухгалтерского учета в саморегулируемых организациях.

Семинар будет проводиться 12 октября 2011 года в Санкт-Петербурге. Для удобства региональных представителей он будет проводиться не только в очной форме, но и в режиме on-line трансляции. Данное мероприятие должно заинтересовать представителей саморегулируемых организаций насыщенностью своей программы.

В ходе семинара участникам встречи предложат с практической точки зрения разобраться в таких вопросах как:

1. Актуальные вопросы бухгалтерского учета в саморегулируемых организациях;

2. Новые требования к бухгалтерской отчетности;

3. Особенности налогообложения саморегулируемых организаций (СРО);

4. Принципы построения сметы СРО;

5. Обзор Писем Минфина РФ и арбитражной практики

Семинар будет проводить директор по аудиту АФ «Юридит», налоговый консультант, действительный член Палаты налоговых консультантов России – Братковская Л.А. Имея многолетний опыт работы, она поделится своими практическими наработками в сфере налогообложения и бухгалтерского учета и специфики ведения бухгалтерского учета и отечности СРО.

Почти у всех бухгалтерских специалистов СРО, возникают вопросы и проблемы по ведению бухгалтерии саморегулируемых организаций, семинар призван дать ответы на эти вопросы.

Семинар рассчитан на один полный рабочий день и закончится блоком «вопросы-ответы», где у каждого участника будет возможность получить индивидуальную консультацию.

Более подробная информация о семинаре в резделе «Мероприятия СРО» — «СРО – особенности бухгалтерского учета и налогообложения»

Пресс-служба Автономной некоммерческой образовательной организации «Институт Современного Строительства»

Специально для Информационного портала «Все о саморегулировании» (Все о СРО)

www.all-sro.ru

- АНОО «Институт современного строительства» при поддержке Санкт-Петербургской торгово-промышленной палаты и Информационного портала «Всё о саморегулировании». ‘)); return false;»>

Другие новости:

- Виды СРО

- Вступить в СРО

- Законодательство о СРО

- Офразъяснения

- Свидетельство о допуске

- Компенсационный фонд

- СРО и страхование

- СРО и сертификация

- Регуляторы СРО

СТАТЬИ:

29 сентября на базе учебной площадки СПбГАСУ в Красном Селе состоялось торжественное открытие инновационного учебного полигона «Умный труд». Участие в мероприятии приняли представители НОСТРОЙ. О подробностях рассказало нацобъединение…

24 сентября 2021 года в Петербурге на площадке «PARK INN Рэдиссон Пулковская» прошли деловые мероприятия Всероссийского форума «Устойчивое развитие» на тему «Наука и образование – для устойчивого развития». Форум открыло пленарное заседание в формате подиумной дискуссии, тема которой звучала как.

ИНТЕРВЬЮ:

Мы продолжаем беседовать с саморегуляторами о том, как СРО переживают постпандемийный период. На этот раз на вопросы «Всё о саморегулировании» отвечает генеральный директор Ассоциации «Сахалинстрой» Валерий Мозолевский…

С 1 сентября 2016 года СРО больше не могут самостоятельно формировать третейские суды для разрешения внутренних споров (споров СРО со своими членами, споров между членами одной СРО, а также между членами СРО и иными лицами). Произошло это в связи с внесением правок, исключивших соответствующую норму из рамочного закона «О.

ВИДЕО:

На ежегодной конференции организованной Саморегулируемой организацией Ассоциацией Балтийский строительный комплекс, поднимаются приемущественно вопросы затрагивающие основные проблемы связанные с институтом саморегулирования в строительной сфере.

С 01 июля 2017 года, вступает в силу нормативный акт, регулирующий контрольную деятельность СРО, в соответствии с которым вводиться риск-ориентированный подход при контрольной деятельности членов СРО. Проверки СРО в строительной сфере, компаний и ИП осуществляющих деятельность на особо опасных, уникальных и технически.

МЕРОПРИЯТИЯ:

21 октября строители соберутся на конференции «Диалог строительной индустрии». Данная конференция — это B2B & B2G площадка, которая с 2019 года объединяет компании строительного сектора, профессиональные НКО и представителей профильных государственных структур с целью продуктивного делового общения в неформальной.

13 октября Национальное объединение строителей проведёт общероссийский семинар по пересчету стоимости государственных контрактов. Мероприятие проводится совместно с Минстроем России. Об этом сообщает НОСТРОЙ.

- СРО в мире

- Инфографика СРО

- Библиография СРО

- Для НП без статуса СРО

- Предложение для СРО

ОПРОС:

За сохранение саморегулирования, в том виде в котором оно существует в данный момент 0% (0)

За сохранение саморегулирования, при условии внесения кардинальных изменений 0% (0)

За возвращение лицензирования, в том виде в котором оно существовало до 2009 года 0% (0)

За использование одновременно двух механизмов: лицензирования и страхования 0% (0)

За отказ от саморегулирования и введение механизма страхования 0% (0)

За отказ от любых регулятивных механизмов в строительной сфере 0% (0)

Вопрос-ответ:

Вопрос: Может ли иностранная компания вступить в СРО строительной сферы без регистрации в ФНС филиала иностранной фирмы?

Вопрос: Можно ли вернуть взнос в компенсационный фонд?

Ответ: В соответствии с ч. 4 ст. 55.7 Градостроительного кодекса Российской Федерации, лицу, прекратившему членство в саморегулируемой организации, взнос в компенсационный фонд не возвращается, если не предусмотрено иное.

Под «иным» подразумеваются определенные случаи, описанные в ст. 3.2 ФЗ «О введении в действие Градостроительного кодекса Российской Федерации» от 29.12.2004 г. № 191-ФЗ (в ред. ФЗ «О внесении изменений в Градостроительный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» от 27.07.2010 г. № 240-ФЗ). В них сообщается, что строительная, инженерная, изыскательская СРО обязана вернуть организации или ИП, прекратившим членство в соответствующем партнерстве, уплаченные ими средства компфонда, в случае исполнения следующих условий:

1) получение допуска данного СРО к определенному виду или видам работ, исключенными 1 августа 2010 года из официального перечня видов работ по инженерным изысканиям, по подготовке проектной документации, по строительству, реконструкции, капитальному ремонту объектов капитального строительства, которые оказывают влияние на безопасность объектов капитального строительства;

2) отсутствие у лица допуска к другим видам работ (отсутствие иных видов работ в допуске СРО);

3) прекращение членства в данной СРО не ранее двух и не позже 6 месяцев со дня исключения отраженных в допуске видов работ из официального классификатора перечня (то есть с 1 сентября 2010 года по 1 января 2011 года).

Отметим, что только в случае исполнения всех трех вышеуказанных условий саморегулируемая организация обязана вернуть вышедшим из состава членам взносы в компенсационный фонд в полном объеме.

Для возврата денежных средств был отведен срок в размере не более 10 календарных дней после прекращения членства. День прекращения членства определяется днем регистрации заявления от ИП или юридического лица о выходе из состава СРО.

В связи с тем, что с отведенного для официального прекращения членства в СРО промежутка времени уже прошло несколько лет, данные основания представляются неактуальными.

Градостроительным кодексом определено лишь несколько допущений для осуществления выплат из средств компенсационного фонда саморегулируемой организации. Деньги могут быть возвращены если были ошибочно перечислены на счет СРО; перечислены для размещения средств компенсационного фонда СРО в целях его сохранения и увеличения; использованы для осуществления выплат в результате наступления солидарной ответственности по обязательствам своих членов, возникшим вследствие причинения вреда.

КОНТАКТЫ:

ОТДЕЛ ВСТУПЛЕНИЯ В СРО

Телефоны:

8-800-555-30-74 вся Россия (звонок бесплатный)

тел.: +7 (812) 934-32-33 (Санкт-Петербург)

тел.: +7 (499) 391-36-33 (Москва)

тел.: +7 (861) 292-32-33 (Краснодар)

тел.: +7 (343) 361-36-33 (Екатеринбург)

тел.: +7 (391) 214-92-33 (Красноярск)

тел.: +7 (423) 201-68-33 (Владивосток)

e-mail:info@all-sro.ru

skype: all-sro.ru

Подробнее.

- Главная

- Вступить в СРО

- Фирмы с СРО

- Обучение

- Поиск специалиста

- Программа СРО

- Реклама

- Партнеры

- Карта сайта

- Правовая информация

Этот сайт использует файлы cookies в рамках предоставления социальных сетевых услуг, а также для анализа посещаемости веб-сайта. Пользуясь настоящим веб-сайтом, вы выражаете согласие с сохранением и использованием cookies.

Бухгалтерский учет взносов СРО

Первичными документами в большинстве случаев при покупке товаров, оказании услуг, выполнении работ являются: договоры, акты, счета-фактуры, товарные накладные и прочие закрывающие документы. При вступлении в СРО ни один из этих документов не выдается.

СРО – некоммерческое партнерство , которое не продает товары, не оказывает услуги, не выполняет работы. Организации вступают в СРО для того чтобы иметь право выполнения тех или иных строительных, проектных, изыскательских работ. Поэтому закрывающими документами, которые будут подтверждать расходы при вступлении в СРО являются:

- Во-первых, оригинал свидетельства о допуске СРО, выписка из реестра членов СРО;

- Во-вторых, могут быть приложены копии протоколов общего собрания членов НП СРО об утверждении размера вступительного и членского взносов;

- В-третьих, счета, выставленные СРО на оплату вышеуказанных взносов.

По вопросам бухгалтерского учета взносов СРО есть несколько писем Минфина, в которых подробно объясняется вышеуказанная информация:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 1 апреля 2010 г. N 03-03-06/1/207

В связи с письмом по вопросу уплаты взносов в компенсационный фонд Департамент налоговой и таможенно-тарифной политики сообщает следующее. В соответствии со ст. 3 Федерального закона от 01.12.2007 N 315-ФЗ «О саморегулируемых организациях» (далее — Закон N 315-ФЗ) саморегулируемыми организациями признаются некоммерческие организации, основанные на членстве, объединяющие субъектов предпринимательской деятельности исходя из единства отрасли производства товаров (работ, услуг) или рынка произведенных товаров (работ, услуг) либо объединяющие субъектов профессиональной деятельности определенного вида. Саморегулируемой организацией признается некоммерческая организация, созданная в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом от 12.01.1996 N 7-ФЗ «О некоммерческих организациях», только при условии ее соответствия всем установленным Законом N 315-ФЗ требованиям.

Статьями 55.2 и 55.3 Градостроительного кодекса установлено, что саморегулируемые организации — это организации, созданные в форме некоммерческого партнерства, основанные на членстве лиц, выполняющих инженерные изыскания, подготовку проектной документации, осуществляющих строительство.

Положениями ст. ст. 55.6 и 55.7 Градостроительного кодекса установлено требование об уплате вступительного взноса и взноса в компенсационный фонд, а также регулярных членских взносов для лиц, принятых в члены саморегулируемой организации.

Исходя из положений ст. 55.8 Градостроительного кодекса к осуществлению работ по инженерным изысканиям, архитектурно-строительному проектированию, строительству, реконструкции, капитальному ремонту основных средств, оказывающих влияние на безопасность объектов капитального строительства, допускаются организации, являющиеся членами саморегулируемой организации, уплатившие вступительный взнос, взнос в компенсационный фонд, а также уплачивающие регулярные членские взносы.

Подпунктом 29 п. 1 ст. 264 Налогового кодекса Российской Федерации установлено, что к прочим расходам, связанным с производством и реализацией, относятся расходы налогоплательщика в виде взносов, вкладов и иных обязательных платежей, уплачиваемых некоммерческими организациями, если уплата таких взносов, вкладов и иных обязательных платежей является условием для осуществления деятельности налогоплательщиками — плательщиками таких взносов, вкладов или иных обязательных платежей.

Расходы в виде уплаты вступительных, членских взносов, а также взносов в компенсационный фонд саморегулируемой организации для целей налогообложения прибыли признаются в налоговом учете единовременно в соответствии с нормами пп. 3 п. 7 ст. 272 Кодекса.

В соответствии с п. 1 ст. 252 Кодекса расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 Кодекса, — убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами подразумеваются затраты, подтвержденные в том числе документами, оформленными в соответствии с законодательством Российской Федерации.

Подтвердить осуществленные расходы организация может следующими документами:

- — копиями свидетельств о членстве в саморегулируемой организации;

- — платежными поручениями на перечисление взносов;

- — счетами и другими документами, выданными саморегулируемой организацией.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 22 апреля 2010 года N 03-03-06/1/292

Об учете расходов в виде взносов в СРО

В Департаменте налоговой и таможенно-тарифной политики рассмотрено письмо по вопросу учета в целях налогообложения прибыли расходов в виде компенсационного и членских взносов в саморегулируемую организацию и сообщается следующее.

Согласно положениям пп. 29 п. 1 ст. 264 Налогового кодекса Российской Федерации (далее — НК РФ) для целей налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией, учитываются взносы, вклады и иные обязательные платежи, уплачиваемые некоммерческим организациям, если уплата таких взносов, вкладов и иных обязательных платежей является условием для осуществления деятельности налогоплательщиками — плательщиками таких взносов, вкладов или иных обязательных платежей.

Федеральным законом от 22.07.2008 N 148-ФЗ «О внесении изменений в Градостроительный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» с 1 января 2009 г. в сфере строительства введена система саморегулирования, основанная на положениях Федерального закона от 01.12.2007 N 315-ФЗ «О саморегулируемых организациях», отменяющая с 1 января 2010 г. систему лицензирования работ в строительной деятельности.

В соответствии со ст. 3 Федерального закона от 01.12.2007 N 315-ФЗ «О саморегулируемых организациях» (далее — Закон N 315-ФЗ) саморегулируемыми организациями признаются некоммерческие организации, созданные в целях саморегулирования, основанные на членстве, объединяющие субъектов предпринимательской деятельности исходя из единства отрасли производства товаров (работ, услуг) или рынка произведенных товаров (работ, услуг) либо объединяющие субъектов профессиональной деятельности определенного вида. Саморегулируемой организацией признается некоммерческая организация, созданная в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом от 12.01.1996 N 7-ФЗ «О некоммерческих организациях», только при условии ее соответствия всем установленным Законом N 315-ФЗ требованиям.

В соответствии с положениями ст. 52 Градостроительного кодекса Российской Федерации (далее — Градостроительный кодекс) виды работ по строительству, реконструкции, капитальному ремонту объектов капитального строительства, которые оказывают влияние на безопасность объектов капитального строительства, должны выполняться только индивидуальными предпринимателями или юридическими лицами, имеющими выданные саморегулируемой организацией свидетельства о допуске к таким видам работ. Перечень таких видов работ утвержден Приказом Минрегиона России от 09.12.2008 N 274.

Свидетельство о допуске к определенному виду или видам работ, которые оказывают влияние на безопасность объектов капитального строительства, выдается лицу, принятому в члены саморегулируемой организации (п. 6 ст. 55.6 Градостроительного кодекса).

Согласно ст. 55.10 Градостроительного кодекса общее собрание членов саморегулируемой организации устанавливает размеры и порядок уплаты вступительного взноса, регулярных членских взносов и взноса в компенсационный фонд.

Таким образом, согласно Градостроительному кодексу к осуществлению работ по инженерным изысканиям, архитектурно-строительному проектированию, строительству, реконструкции, капитальному ремонту основных средств, оказывающих влияние на безопасность объектов капитального строительства, допускаются организации, являющиеся членами саморегулируемой организации, уплатившие вступительный взнос, взнос в компенсационный фонд, а также уплачивающие регулярные членские взносы.

Учитывая, что уплата взноса в компенсационный фонд, а также регулярных членских взносов в саморегулируемую организацию является обязательным условием для получения организацией допуска к осуществлению работ по строительству, реконструкции, капитальному ремонту объектов капитального строительства, оказывающих влияние на безопасность объектов капитального строительства, указанные платежи в целях налогообложения прибыли следует рассматривать в качестве прочих расходов по пп. 29 п. 1 ст. 264 НК РФ.

Расходы в виде уплаты вступительных, членских взносов, а также взносов в компенсационный фонд саморегулируемой организации для целей налогообложения прибыли признаются в налоговом учете единовременно в соответствии с пп. 3 п. 7 ст. 272 НК РФ.

Информация для бухгалтера

1. Относятся ли взносы в компенсационный фонд, вступительные и членские взносы, уплачиваемые членами саморегулируемых организаций, к расходам, связанным с производством и реализацией для целей налогообложения по налогу на прибыль? В какой момент признаются данные расходы?

Исходя из положений статьи 558 Градостроительного кодекса к работам по по инженерным изысканиям, архитектурно-строительному проектированию, строительству, реконструкции, капитальному ремонту, которые оказывают влияние на безопасность объектов капитального строительства, допускаются организации, являющиеся членами саморегулируемой организации, уплатившие вступительный взнос, взнос в компенсационный фонд, а также уплачивающие регулярные членские взносы.

Согласно положениям статьи 15 Федерального закона от 23.11.2009 №261-ФЗ (ред. от 29.07.2017) деятельность по проведению энергетического обследования вправе осуществлять только лица, являющиеся членами саморегулируемых организаций в области энергетического обследования, уплатившие взнос в компенсационный фонд, а также уплачивающие регулярные членские взносы. Также в №261-ФЗ указан минимальный размер взноса в компенсационный фонд СРО в области энергетического обследования.

Подпунктом 29 пункта 1 статьи 264 Налогового кодекса установлено, что к прочим расходам, связанным с производством и реализацией, относятся расходы налогоплательщика в виде взносов, вкладов и иных обязательных платежей, уплачиваемых некоммерческим организациям, если уплата таких взносов, вкладов и иных обязательных платежей является условием для осуществления деятельности такими налогоплательщиками.

Расходы в виде уплаты вступительных, членских взносов, а также взносов в компенсационный фонд саморегулируемой организации для целей налогообложения прибыли признаются в налоговом учете при применении метода начисления единовременно в соответствии с подпунктом 3 пункта 7 статьи 272 Налогового кодекса.

Согласно указанной норме датой расходов признается дата расчетов в соответствии с условиями заключенных договоров, или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, или последнее число отчетного (налогового) периода.

2. О невозможности членов саморегулируемой организации, применяющих упрощенную систему налогообложения, уменьшать полученные доходы на сумму уплаченных взносов в компенсационный фонд.

Пунктом 1 статьи 34616 Налогового кодекса определен перечень расходов, учитываемых при определении объекта налогообложения у налогоплательщиков, применяющих упрощенную систему налогообложения. Данный перечень расходов является закрытым.

Поскольку вступительные и членские взносы, уплачиваемые саморегулируемой организации с целью получения допуска к проведению энергетического обследования, строительных работ, отсутствуют в данном перечне, налогоплательщик не вправе включать их в расходы, учитываемые при исчислении налога, уплачиваемого в связи с применением упрощенной системы налогообложения.

3. Какой документ, выданный саморегулируемой организацией, служит основанием для признания расходов по уплате взносов в компенсационный фонд в целях налогообложения прибыли?

В соответствии с пунктом 1 статьи 252 Налогового кодекса в целях налогообложения прибыли расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 Налогового кодекса, ― убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами подразумеваются затраты, подтвержденные в том числе документами, оформленными в соответствии с законодательством Российской Федерации.

Подтвердить осуществленные расходы на уплату взносов в компенсационный фонд саморегулируемой организации налогоплательщик ― член данной саморегулируемой организации может следующими документами:

- копиями свидетельств о членстве в саморегулируемой организации;

- платежными поручениями на перечисление взносов;

- счетами и другими документами, выданными саморегулируемой организацией.

4. Как уведомить налоговый орган об участии в Партнерстве?

В соответствии с подпунктом 2 пункта 2 статьи 23 Налогового кодекса налогоплательщики-организации обязаны письменно сообщать в налоговый орган по месту нахождения организации обо всех случаях участия в российских и иностранных организациях в срок не позднее одного месяца со дня начала такого участия.

Организации, являющиеся членами саморегулируемой организации, обязаны сообщать в налоговый орган по месту своего нахождения обо всех случаях участия в российских и иностранных организациях, в том числе и об участии в саморегулируемой организации.

Форма сообщения об участии в российских и иностранных организациях утверждена Приказом ФНС РФ от 09.06.2011 N ММВ-7-6/362@ (ред. от 21.11.2011) «Об утверждении форм сообщений налогоплательщиками сведений, предусмотренных пунктами 2, 3 статьи 23 Налогового кодекса Российской Федерации».

При заполнении вышеуказанной формы следует учесть, что в клеточках, где должен быть указан размер доли участия в процентах необходимо поставить прочерки.

Непредставление в установленный срок налогоплательщиком в налоговые органы документов и (или) иных сведений, предусмотренных Налоговым кодексом и иными актами законодательства о налогах и сборах, влечет взыскание штрафа в соответствии со статьей 126 Налогового кодекса.

5. Первичные документы в бухгалтерском учете для членов в СРО.

Современное законодательство подразумевает для компаний — членов СРО внесение вступительных взносов, оплату членских взносов, и отчисления в компенсационный фонд СРО.

Одним из вопросов при формировании пакета документов для налоговой службы является отсутствие документов, подтверждающих внесение взносов.

Дело в том, что СРО выдает своим участникам только свидетельство о допуске к работам (вступлении в состав участников), но в этом документе нет информации о величине взносов и сроках платежа.

При этом вариант списания взносов зависит от системы документооборота, которым пользуется каждая конкретная саморегулируемая организация.

СРО НП «МАЭ» предоставляет своим участникам следующие документы:

- Свидетельство о членстве в СРО НП «МАЭ»

- Соглашение о взаимодействии по вступлению и членству в СРО НП «МАЭ», где в пп. 3.2.1 . 3.2.3 указаны размеры взносов

- Выписку по оплате членских взносов (по запросу участника СРО НП «МАЭ»)

- А также своевременно выставляет компаниям — участникам СРО — счета, которые и являются подтверждением платежей

Все вышеуказанные документы являются достаточным средством подтверждения расходов компании, входящей в состав СРО НП «МАЭ».

Отдельно стоит отметить невозможность предоставления саморегулируемой организацией участнику СРО (осуществляющему оплату членских взносов) акта выполненных работ, услуг, т.к. членство в саморегулируемой организации не является выполнением работ или предоставлением услуг со стороны саморегулируемой организации. Подтверждением расходов компании — участника СРО — являются документы, указанные в списке выше.

В частности, в Министерстве финансов считают, что списание затрат может производиться на основании свидетельств, платежных ведомостей, счетов и иных бумаг, выдаваемых саморегулируемой организацией своим членам.

Договор СРО и бухгалтерия

ПОЯСНЕНИЯ ПО ДОГОВОРУ с СРО

и СПИСАНИЮ РАСХОДОВ БУХГАЛТЕРИЕЙ ПРЕДПРИЯТИЯ

Основание деятельности СРО Градостроительный кодекс РФ

Все саморегулиуемые организации по закону

являются  некоммерческими партнерствами (НП),

некоммерческими партнерствами (НП),

поэтому не имеют права вести какую-либо коммерческую деятельность и никаких

ПРЯМЫХ ДОГОВОРОВ

со своими членами НЕ ЗАКЛЮЧАЮТ!

Поэтому вступление организации в СРО состоит только из предоставления организацией необходимых документов по требованиям СРО согласно законодательства, оплаты всех выставленных счетов и последующего получения свидетельства о допуске СРО на выбранные виды работ (выписки из реестра членов СРО) с внесением сведений об организации в реестр на сайте СРО , что является подтверждением оказания услуг СРО.

Помимо этого, согласно статьи 55.17 ГК РФ №190-ФЗ «Ведение реестра членов саморегулируемой организации» пункт 4 , саморегулируемая организация обязана предоставить по запросу заинтересованного лица выписку из реестра членов саморегулируемой организации в срок не более чем три рабочих дня со дня поступления указанного запроса.

ПРИМЕЧАНИЕ:

В отличие от саморегулируемых организаций компании помощи вступления в СРО, представляющие интересы тех или иных СРО, не являются некоммерческими организациями, поэтому имеют полное право заключать договора с клиентами на сопровождение процесса вступления, гарантируя клиенту положительный конечный результат. Естественно, такие компании при этом уверены в надежности тех саморегулируемых организаций, с которыми сотрудничают.

Обоснования:

- Некоммерческое Партнерство имеет статус «Саморегулируемая организация» на основании РЕШЕНИЯ ФСЭТиАН о внесении сведений в государственный реестр саморегулируемых организаций и, согласно статьи 8 пункт 2 Федерального закона от 12.01.1996 г. №7-ФЗ (ред. от 16.11.2011 г. «О некоммерческих партнерствах»), не имеет право вести коммерческую деятельность, соответственно не является выгодоприобретателем.

- Единовременный вступительный взнос, взнос в компенсационный фонд, ежемесячный членский взнос, согласно п.п.2 п.З статьи З9 НК РФ, не являются оказанными услугами, выполненными работами, проданными товарами и не попадают под определение реализации. В соответствии с пп.1 статьи 146 НК РФ объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ. В связи с этим данные взносы не являются объектами налогообложения по НДС (статья 149 НК РФ).

- В соответствии со статьей 8 п.4 ФЗ №148 от 22.07.2008 г. для оплаты вышеуказанных взносов не требуется заключения Договоров, так как вышеуказанные нормативные и законодательные акты являются документами прямого действия.

- На основании вышеизложенного составление двустороннего акта о выполнении работ (оказании услуг) и счета-фактуры не предусмотрено (п.1 статья 169 НК РФ).

- Списать указанные выше взносы на расходы организации рекомендуется на основании пп.1 п.29 статьи 264 НК РФ (кроме организаций применяющих УСН, так как перечень расходов для таких организаций является закрытым).

Документами, подтверждающими оплату взносов в НП СРО, являются платёжные поручения с отметкой банка организации и приходные кассовые выписки из банк-клиента НП СРО.

Минфин РФ в своем письме № 03-03-06/1/207 от 01.04.2010 г. разъясняет, вправе ли организация в целях исчисления налога на прибыль учитывать расходы по уплате взносов в компенсационный фонд саморегулирующей организации единовременно в размере фактических затрат.

В письме отмечается, что согласно налоговому законодательству, к прочим расходам, связанным с производством и реализацией, относятся расходы налогоплательщика в виде взносов, вкладов и иных обязательных платежей, уплачиваемых некоммерческим организациям, если уплата таких взносов, вкладов и иных обязательных платежей является условием для осуществления деятельности налогоплательщиками — плательщиками таких взносов, вкладов или иных обязательных платежей. Расходы в виде уплаты вступительных, членских взносов, а также взносов в компенсационный фонд саморегулируемой организации для целей налогообложения прибыли признаются в налоговом учете единовременно. Подтвердить осуществленные расходы организация может копиями свидетельств о членстве в саморегулируемой организации, платежными поручениями на перечисление взносов, а также счетами или другими документами, выданными саморегулируемой организацией.

- Главная

- Членство

- Взносы

Размеры взносов

В Ассоциации Саморегулируемая организация «Межрегиональное объединение проектировщиков» (далее — Ассоциация) установлены следующие размеры взносов:

1. вступительный взнос — 20 000 рублей;

2. ежеквартальный членский взнос — 15 000 рублей;

3. взносы в компенсационные фонды: в зависимости от уровня ответственности (статья 55.16 Градостроительного кодекса РФ).

Реквизиты АСРО «МОП»

Ассоциация Саморегулируемая организация «Межрегиональное объединение проектировщиков»

Юр.адрес: 450005, г. Уфа, ул. 50 лет Октября, д. 24

ИНН 0278900149, КПП 027801001, ОГРН 1090200001066

Счёт на оплату необходимо получить в бухгалтерии Ассоциации.

Бухгалтер Рябова Дарья Сергеевна, тел. (347) 228-42-38, 228-42-96

По поводу уплаты вступительного, членских взносов и взноса в компенсационный фонд Ассоциации Саморегулируемая организация «Межрегиональное объединение проектировщиков» поясняем, что в установлении размеров перечисленных взносов Ассоциация руководствуется следующими законодательными актами:

1. Федеральный закон «О внесении изменений в Градостроительный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» от 03.07.2016 г. №372-ФЗ, Градостроительный кодекс РФ:

Статья 55.4. Требования к некоммерческой организации, необходимые для приобретения статуса саморегулируемой организации

1. Некоммерческая организация вправе приобрести статус саморегулируемой организации, основанной на членстве лиц, выполняющих инженерные изыскания, или саморегулируемой организации, основанной на членстве лиц, осуществляющих подготовку проектной документации, при условии соответствия некоммерческой организации следующим требованиям:

1) объединение в составе некоммерческой организации в качестве ее членов не менее чем пятидесяти индивидуальных предпринимателей и (или) юридических лиц, выполняющих инженерные изыскания или осуществляющих подготовку проектной документации на основании договора подряда на выполнение инженерных изысканий, подготовку проектной документации, индивидуальных предпринимателей и (или) юридических лиц, являющихся застройщиками, самостоятельно выполняющими инженерные изыскания или осуществляющими подготовку проектной документации;

2) наличие у некоммерческой организации компенсационного фонда возмещения вреда, сформированного в размере, установленном, статьей 55.16 настоящего Кодекса.

2. В случае, если не менее чем пятнадцать членов некоммерческой организации, указанной в части 1 настоящей статьи, подали в саморегулируемую организацию заявления о намерении принимать участие в заключении договоров подряда на выполнение инженерных изысканий, на подготовку проектной документации с использованием конкурентных способов заключения договоров, такая некоммерческая организация на основании заявлений указанных членов по решению ее постоянно действующего коллегиального органа управления обязана дополнительно сформировать компенсационный фонд обеспечения договорных обязательств. Размер данного компенсационного фонда рассчитывается как сумма определенных для каждого уровня ответственности по обязательствам членов саморегулируемой организации произведений количества членов некоммерческой организации, указавших в заявлении о намерении одинаковый уровень ответственности по обязательствам, и размера взносов в данный компенсационный фонд, установленного в соответствии со статьей 55.16 настоящего Кодекса для данного уровня ответственности по обязательствам.

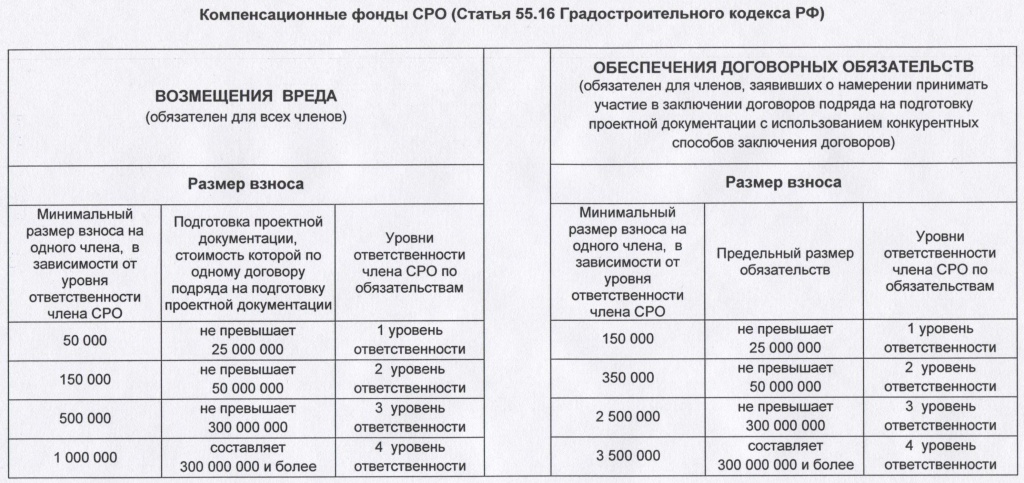

2. Статья 55.16. Компенсационные фонды саморегулируемой организации (Градостроительный кодекс Российской Федерации):

10. Минимальный размер взноса в компенсационный фонд возмещения вреда на одного члена саморегулируемой организации в области инженерных изысканий или саморегулируемой организации в области архитектурно-строительного проектирования в зависимости от уровня ответственности члена саморегулируемой организации по обязательствам (далее в целях настоящей статьи — уровень ответственности члена саморегулируемой организации) составляет:

1) пятьдесят тысяч рублей в случае, если член саморегулируемой организации планирует выполнять инженерные изыскания, подготовку проектной документации, стоимость которых по одному договору подряда на выполнение инженерных изысканий, подготовку проектной документации не превышает двадцать пять миллионов рублей (первый уровень ответственности члена саморегулируемой организации);

2) сто пятьдесят тысяч рублей в случае, если член саморегулируемой организации планирует выполнять инженерные изыскания, подготовку проектной документации, стоимость которых по одному договору подряда на выполнение инженерных изысканий, подготовку проектной документации не превышает пятьдесят миллионов рублей (второй уровень ответственности члена саморегулируемой организации);

3) пятьсот тысяч рублей в случае, если член саморегулируемой организации планирует выполнять инженерные изыскания, подготовку проектной документации, стоимость которых по одному договору подряда на выполнение инженерных изысканий, подготовку проектной документации не превышает триста миллионов рублей (третий уровень ответственности члена саморегулируемой организации);

4) один миллион рублей в случае, если член саморегулируемой организации планирует выполнять инженерные изыскания, подготовку проектной документации, стоимость которых по одному договору подряда на выполнение инженерных изысканий, подготовку проектной документации составляет триста миллионов рублей и более (четвертый уровень ответственности члена саморегулируемой организации).

11. Минимальный размер взноса в компенсационный фонд обеспечения договорных обязательств на одного члена саморегулируемой организации в области инженерных изысканий или саморегулируемой организации в области архитектурно-строительного проектирования, выразившего намерение принимать участие в заключении договоров подряда на выполнение инженерных изысканий, подготовку проектной документации с использованием конкурентных способов заключения договоров, в зависимости от уровня ответственности члена саморегулируемой организации составляет:

1) сто пятьдесят тысяч рублей в случае, если предельный размер обязательств по таким договорам не превышает двадцать пять миллионов рублей (первый уровень ответственности члена саморегулируемой организации);

2) триста пятьдесят тысяч рублей в случае, если предельный размер обязательств по таким договорам не превышает пятьдесят миллионов рублей (второй уровень ответственности члена саморегулируемой организации);

3) два миллиона пятьсот тысяч рублей в случае, если предельный размер обязательств по таким договорам не превышает триста миллионов рублей (третий уровень ответственности члена саморегулируемой организации);

4) три миллиона пятьсот тысяч рублей в случае, если предельный размер обязательств по таким договорам составляет триста миллионов рублей и более (четвертый уровень ответственности члена саморегулируемой организации).

3. Федеральный закон «О некоммерческих партнёрствах» от 12.01.1996 г. №7-ФЗ:

Статья 26. Источники формирования имущества некоммерческой организации

1. Источниками формирования имущества некоммерческой организации в денежной и иных формах являются:

регулярные и единовременные поступления от учредителей (участников, членов).

4. Федеральный закон «О саморегулируемых организациях» от 01.12.2007 г. №315-ФЗ:

Статья 12. Источники формирования имущества саморегулируемых организаций

1. Источниками формирования имущества саморегулируемой организации являются:

1) регулярные и единовременные поступления от членов саморегулируемой организации (вступительные, членские и целевые взносы);

3. Порядок регулярных и единовременных поступлений от членов саморегулируемой организации определяется внутренними документами саморегулируемой организации, утвержденными общим собранием членов саморегулируемой организации, если иное не предусмотрено федеральным законом или уставом некоммерческой организации (в ред. Федерального закона от 22.07.2008 №148-ФЗ).

5. Положение о сроках и порядке уплаты вступительных и членских взносов в Ассоциацию Саморегулируемая организация «Межрегиональное объединение проектировщиков» (утверждено Решением Общего собрания членов Ассоциации):

1. Установить в 2010 году взнос, который уплачивают юридические лица и индивидуальные предприниматели при вступлении в Ассоциацию Саморегулируемая организация «Межрегиональное объединение проектировщиков» (вступительный взнос), в следующем размере:

с 01.01.2010 г. – 20 000 (двадцать тысяч) рублей.

2. Установить с 01.04.2016 г. (см. Протокол Общего собрания №18 от 17.03.2016) ежеквартальный членский взнос, который уплачивают юридические лица и индивидуальные предприниматели, являющиеся членами Ассоциации Саморегулируемая организация «Межрегиональное объединении проектировщиков» в размере 15 000 (пятнадцать тысяч) рублей.

6. По данному поводу дает разъяснение письмо Министерства Финансов Российской Федерации от 16.04.2009 г. №03-03-06/1/254:

«Согласно подпункту 29 пункта 1 статьи 264 Налогового кодекса для целей налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией, учитываются взносы, вклады и иные обязательные платежи, уплачиваемые некоммерческим организациям, если уплата таких взносов, вкладов и иных обязательных платежей является условием для осуществления деятельности налогоплательщиками — плательщиками таких взносов, вкладов или иных обязательных платежей.

Учитывая, что уплата вступительного взноса и взноса в компенсационный фонд является обязательным условием для получения от саморегулируемой организации свидетельства о допуске, в частности, к проведению инженерных изысканий для строительства зданий и сооружений, осуществлению проектирования зданий и сооружений, строительству зданий и сооружений, данные расходы могут быть учтены в составе прочих расходов, связанных с производством и реализацией».

«Исходя из положений ст. 55.8 Градостроительного кодекса к осуществлению работ по инженерным изысканиям, архитектурно-строительному проектированию, строительству, реконструкции, капитальному ремонту основных средств, оказывающих влияние на безопасность объектов капитального строительства, допускаются организации, являющиеся членами саморегулируемой организации, уплатившие вступительный взнос, взнос в компенсационный фонд, а также уплачивающие регулярные членские взносы.

Подпунктом 29 п. 1 ст. 264 Налогового Кодекса установлено, что к прочим расходам, связанным с производством и реализацией, относятся расходы налогоплательщика в виде взносов, вкладов и иных обязательных платежей, уплачиваемых некоммерческими организациями, если уплата таких взносов, вкладов и иных обязательных платежей является условием для осуществления деятельности налогоплательщиками — плательщиками таких взносов, вкладов или иных обязательных платежей.

Расходы в виде уплаты вступительных, членских взносов, а также взносов в компенсационный фонд саморегулируемой организации для целей налогообложения прибыли признаются в налоговом учёте единовременно в соответствии с нормами пп. 3 п. 7 ст. 272 Налогового Кодекса». (Письмо Министерства Финансов РФ от 11 февраля 2010 г. №03-03-06/1/63).

Письмо Минфина РФ от 26.03.2009 №03-03-05.52 (по вопросу учёта в целях налогообложения прибыли расходов) (doc, 28 Kb, от 30.01.2014 12:49:04)

Письмо Минфина РФ от 26.03.2009 №03-03-05.52 (по вопросу учёта в целях налогообложения прибыли расходов) (doc, 28 Kb, от 30.01.2014 12:49:04)- Письмо Минфина РФ о взносах в СРО от 02.04.2009 №03-03-06.1.213 (doc, 24.16 Kb, от 30.01.2014 12:49:04)

- Письмо Минфина РФ от 11.02.2010 №03-03-06.1.63 по взносам (doc, 29 Kb, от 30.01.2014 12:49:04)

- Сообщение в ФНС о получении допуска (zip, 25.61 Kb, от 30.01.2014 12:49:04)

- Федеральный закон РФ №372-ФЗ от 03.07.2016 (pdf, 768.15 Kb, от 08.12.2016 13:20:26)

Письмо Минфина РФ от 26.03.2009 №03-03-05.52 (по вопросу учёта в целях налогообложения прибыли расходов) (doc, 28 Kb, от 30.01.2014 12:49:04)

Письмо Минфина РФ от 26.03.2009 №03-03-05.52 (по вопросу учёта в целях налогообложения прибыли расходов) (doc, 28 Kb, от 30.01.2014 12:49:04) Сообщение в ФНС о получении допуска (zip, 25.61 Kb, от 30.01.2014 12:49:04)

Сообщение в ФНС о получении допуска (zip, 25.61 Kb, от 30.01.2014 12:49:04) Федеральный закон РФ №372-ФЗ от 03.07.2016 (pdf, 768.15 Kb, от 08.12.2016 13:20:26)

Федеральный закон РФ №372-ФЗ от 03.07.2016 (pdf, 768.15 Kb, от 08.12.2016 13:20:26)