Как ИПнаемный работник платит страховые взносы

Страховые взносы ИП

Страховые взносы платят, чтобы бесплатно обращаться к врачу и получать пенсию в старости. За наёмных сотрудников взносы перечисляет работодатель. ИП работает на себя и сам платит страховые взносы.

Содержание статьи

- Размер страховых взносов ИП в 2021 году

- Доход для расчёта 1% взносов

- Сроки уплаты страховых взносов за 2021 год

- КБК для уплаты страховых взносов

- Страховые взносы за неполный год

- Уменьшение налогов на страховые взносы

- Ответственность за неуплату страховых взносов

- Отчётность по взносам ИП за себя сдавать не нужно

- Когда можно не платить страховые взносы за себя

- Как поможет Эльба

- Размер взносов за прошлые годы

Страховые взносы за сотрудников: как их платить и по каким тарифам

Поделиться:

- Алёна Королёва

Каждый работодатель в России должен платить за своих сотрудников страховые взносы в государственные внебюджетные фонды. Это отчисления на обязательное пенсионное и медицинское страхование, а также на социальное страхование на случай временной нетрудоспособности. Взносы надо начислять на большинство выплат работнику — на суммы его зарплаты, премий или отпускных. Отвечаем на главные вопросы, как правильно платить взносы за сотрудников.

Какие взносы за сотрудников обязан платить работодатель?

Если сотрудники оформлены в компании по трудовому договору, то владелец бизнеса платит отчисления в Пенсионный фонд России (ПФР), Федеральный фонд обязательного медицинского страхования (ФФОМС), а также Фонд социального страхования (ФСС) — на социальное страхование от болезней и травм, по материнству или на случай профессиональных травм.

Если сотрудники оформлены по гражданско-правовому договору, то взносы всё равно надо платить. В частности, в ПФР и ФФОМС. Социальное страхование работодатель оплачивает, только если это прописано в договоре.

Кто должен платить страховые взносы?

Страховые взносы в фонды обязаны регулярно платить организации, которые начисляют зарплату сотрудникам или выплачивают вознаграждение (например, гонорары или другие платежи) подрядчикам — физическим лицам.

ИП также платят обязательные страховые взносы, если нанимают сотрудников или занимаются частной практикой (например, адвокаты или нотариусы).

Физические лица без статуса ИП, которые начисляют зарплату наёмным работникам или выплачивают вознаграждение подрядчикам — физлицам, тоже должны платить страховые взносы. Правила заключения трудового договора для работодателей-физлиц прописаны в ст. 303 ТК РФ.

Если работодатель относится сразу к нескольким категориям, он обязан платить взносы по каждой. Например, индивидуальный предприниматель, который имеет штат сотрудников. Такой ИП должен отдельно начислить взносы на собственные доходы и отдельно — на зарплату работников.

Зачем нужны страховые взносы?

Чтобы при наступлении страхового случая фонд сделал все положенные по закону выплаты в адрес сотрудника — за счёт регулярных платежей от работодателя. Например, когда сотрудник достигает пенсионного возраста, Пенсионный фонд начисляет ему пенсию. В случае болезни сотрудник имеет право на бесплатное медицинское обслуживание и на пособие по больничному листу благодаря выплатам работодателям в ФФОМС.

Тарифы страховых взносов

Облагаемая база по взносам на случай временной нетрудоспособности и в связи с материнством не должна превышать предельную величину. Её значение утверждает закон, и эта сумма ежегодно индексируется.

В 2021 году размер предельной базы — 966 000 рублей. Это значит, что взносы начисляются до тех пор, пока облагаемая база работника не достигнет 966 000 рублей. Выплаты сверх этой суммы от взносов освобождаются. С 2022 года отсчет пойдёт заново.

База по пенсионным взносам не ограничивается. Но для выплат, начисленных сверх предельной величины, предусмотрен пониженный тариф. В 2021 году предельная величина по пенсионным взносам — 1 465 000 рублей. После превышения этой суммы действует пониженный тариф.

Рассмотрим, сколько процентов отчисляется в Пенсионный фонд и на социальные нужды с зарплаты сотрудника:

| Облагаемая база | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| Не превышает предельную величину | 22% | 5,1% | 2,9% | 30% |

| Превышает предельную величину | 10% | 5,1% | 0% | 15,1% |

Кто может платить взносы по сниженным тарифам?

Существуют две льготные категории. Это социально ориентированные некоммерческие организации на УСН, занимающиеся определёнными видами деятельности, например научные разработки, массовый спорт и благотворительность. Эти категории до 2024 года включительно будут платить только пенсионные взносы по ставке 20%.

Кроме того, с апреля 2020 года введены льготы для малого и среднего бизнеса. К части выплат по итогам каждого отдельно взятого месяца, которая превышает МРОТ, они смогут применять пониженные тарифы взносов:

.

.

.

.на обязательное пенсионное страхование (как с выплат в пределах базы, так и сверх неё) — 10%

.

на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0%

.

на обязательное медицинское страхование — 5%.

Если работодатель в течение месяца выплачивал сотрудникам пособия по больничным или декретные, он может уменьшить взносы по страхованию на случай временной нетрудоспособности и в связи с материнством. Первые три дня больничного оплачиваются за счёт работодателя, а остальные — за счёт ФСС. Из суммы ежемесячного платежа можно вычесть сумму пособий, которые будут выплачены за счёт ФСС. В ситуации, когда пособия превышают взносы, величину превышения можно зачесть в счёт предстоящих платежей.

Повышенные тарифы страховых взносов

Для отдельных категорий работников существуют повышенные тарифы по пенсионным взносам.

Например, это касается шахтёров и других сотрудников, работающих под землей. Также повышенный тариф действует на взносы с зарплат сотрудников, работающих в горячих цехах и на производствах с вредными условиями труда. За них нужно будет платить 9% в ПФР.

Причём повышенная ставка применяется даже к доходам, превышающим предельную величину. Если работодатель хочет снизить величину этого взноса, придётся пересмотреть условия труда сотрудников и вызвать специальных оценщиков, которые зафиксируют изменения.

Применение пониженных тарифов при совмещении режимов

Закон разрешает совмещать упрощенную систему налогообложения и спецрежим в виде ЕНВД. Однако платить страховые взносы при совмещении ЕНВД и УСН по пониженным тарифам было можно только в период с 2017 по 2018 год. В 2020 году льгота перестала действовать. Теперь бизнесмены платят взносы по общеустановленному тарифу. Раньше общая доля страховых взносов лиц на УСН, перечисленных в ст. 427 НК РФ, и имеющих выручку не более 79 млн рублей в год, составляла 20%, теперь увеличилась до 30%.

В 2020 году действуют следующие тарифы:

- в ПФР — 22%;

- в ФСС — 2,9%;

- в ФФОМС — 5,1%.

Пониженные тарифы в размере 20% взносов в ПФР и по 0% в ФСС и ФФОМС до 2025 года могут применять некоммерческие организации, которые ведут социально значимую деятельность в сфере обслуживания населения, науки, здравоохранения, спорта, образования и благотворительности.

Как считать взносы, если год отработан неполностью (пример)

Расчет страховых взносов производится за неполный год, если в текущем году ИП зарегистрировался или снялся с учета.

В пп. 3, 4 ст. 430 НК РФ предусмотрено, что ИП, начинающий профессиональную деятельность, определяет фиксированный размер страховых взносов, подлежащих уплате за год, пропорционально количеству месяцев, начиная с месяца регистрации его в качестве индивидуального предпринимателя, а за неполный месяц деятельности — пропорционально количеству календарных дней.

При прекращении деятельности (снятия с налогового учета) расчет осуществляется в аналогичном порядке, пропорционально количеству месяцев, по месяц утраты регистрации физического лица в качестве индивидуального предпринимателя, а за неполный месяц деятельности — пропорционально количеству календарных дней этого месяца.

- Начало предпринимательской деятельности приходится на 20 июля 2021 года (дата регистрации ИП в ИФНС).

Расчет фиксированных взносов нужно сделать за 5 полных месяцев (с августа по декабрь-2021) и 12 календарных дней июля (с 20 по 31 июля 2021 года).

Сумма страховых взносов, подлежащих уплате в 2021 году, при условии что доход за 2021 год не превысил 300 000 руб., составит:

- на ОПС: 14 566,71 руб. (32 448 / 12 мес. × 5 мес. + 32 448 / 12 мес. × 12 дней / 31 день);

- на ОМС: 3 782,64 руб. (8 426 / 12 мес. × 5 мес. + 8 426 / 12 мес. × 12 дней / 31 день).

- Начало предпринимательской деятельности приходится на 20 июля 2021 года (дата регистрации ИП в ИФНС), а ее окончание на 5 декабря 2021 года.

Расчет фиксированных взносов нужно сделать за 4 полных месяца (с августа по ноябрь), 12 календарных дней июля (с 20 по 31 июля) и 5 дней декабря 2021 года.

Сумма страховых взносов, подлежащих уплате в 2021 году, при условии, что доход за 2021 год не превысил 300 000 руб., составит:

- на ОПС: 12 298,84 руб. (32 448 / 12 мес. × 4 мес. + 32 448 / 12 мес. × 12 дней / 31 день + 32 448 / 12 мес. × 5 дней / 31 день);

- на ОМС: 3 193,73 руб. (8 426 / 12 мес. × 4 мес. + 8 426 / 12 мес. × 12 дней / 31 день + 8 426 / 12 мес. × 5 дней / 31 день).

Также для расчета страховых взносов «за себя» индивидуальный предприниматель может воспользоваться калькулятором, размещенным на нашем сайте.

Образцы платежек на уплату взносов вы найдете в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ. Это бесплатно.

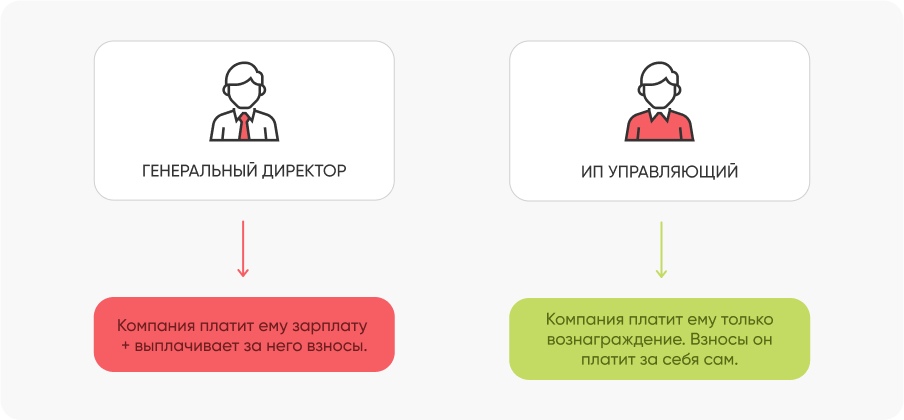

Способ 4. Внедрить ИП управляющего в качестве единоличного исполнительного органа

Суть: Руководство организацией может осуществлять ИП управляющий или управляющая компания, которые работают по УСН. Страховые взносы за них не нужно платить. Основание: статья 42 ФЗ «Об ООО» , ФЗ «Об акционерных обществах».

В любой организации есть орган управления. Обычно это генеральный директор, которого называют единоличным исполнительным органом. Вместо него управление могут осуществлять ИП управляющий, либо управляющая компания (УК). Такой способ управления подходит ООО и АО.

Пример. ООО руководит генеральный директор. Его зарплата 180 000 руб. В год 2 160 000 руб.

В месяц страховые взносы за него составляют 180 000 * 30,2% = 54 360 руб. В год 652 320 руб.

2 160 000 + 652 320 = 2 812 320 руб. В такую сумму обходится компании гендиректор.

ООО заключило договор управления с ИП управляющим, который работает на УСН 6%. Вознаграждение управляющего за год составило 2 500 000 руб. С этой суммы он заплатит налог по ставке 6%. Взносы ИП платит за себя сам. Налог он уменьшит на сумму взносов.

Экономия для ООО: 2 812 320 — 2 500 000 = 312 320 руб.

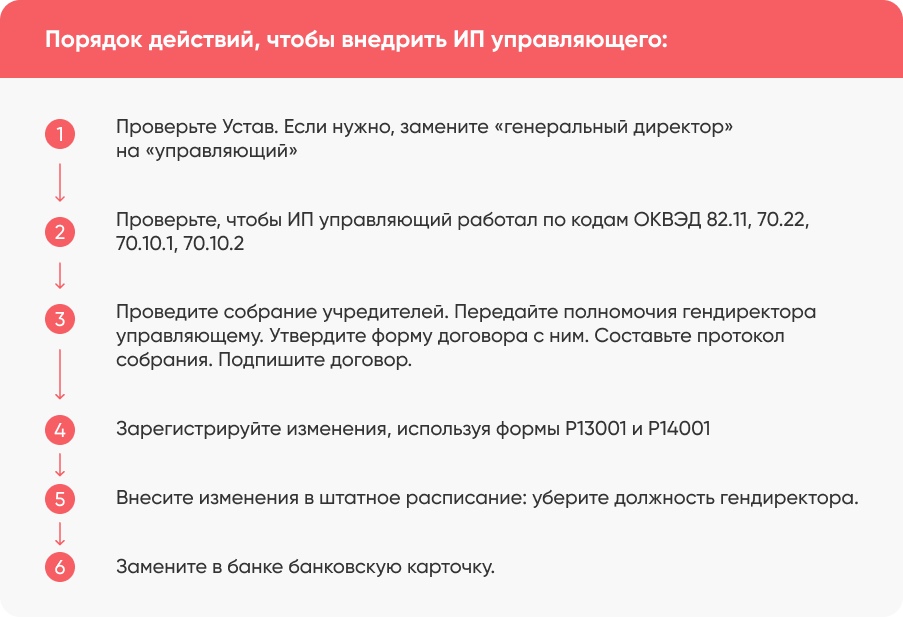

Если хотите внедрить ИП управляющего вместо гендиректора, рекомендуем такой порядок действий:

Гендиректор получает фиксированную зарплату, независимо от показателей компании. Вознаграждение ИП управляющего напрямую зависит от моржи. Поэтому ему выгодно улучшение финансово-хозяйственных показателей ООО. Если управляющий получает необоснованно высокое вознаграждение, а показатели организации при этом не растут, тогда у налоговиков возникнут сомнения в целесообразности такой замены. Поэтому внедрение управляющего ИП либо УК должно быть экономически обосновано и нести пользу компании.

Важно. Вознаграждение ИП управляющего — это не зарплата. Вознаграждение не должно быть фиксированным: оно зависит от проделанной работы. Обязательно включите это условие в договор. Не давайте проверяющим органам оснований для переквалификации договора управления в трудовой договор.

Примеры расчета страховых взносов

Формула расчета страховых взносов одинаковая, независимо от величины выплат работнику:

Пример расчета взносов, если выплаты работнику в пределах базы. Например, у ИП есть работник с зарплатой 60 000 ₽ и премией 15 000 ₽ в месяц. Класс профессионального риска — 1.

Пример расчета взносов при достижении предельной базы. Например, работник в 2021 году получает зарплату 150 000 ₽ каждый месяц. Посмотрим, как будут меняться тарифы взносов на ОПС и ВНиМ в этом случае. Напомним, что тарифы взносов на ОМС и травматизм от величины годовых выплат не зависят.

В июле доход работника нарастающим итогом стал 1 050 000 ₽ и превысил 966 000 ₽ — предельную базу для взносов ВНиМ. Поэтому начиная с июля и до конца года страховые взносы ВНиМ по выплатам свыше предельной базы считаются по нулевому тарифу. Остальные взносы продолжаем считать по стандартному тарифу.

В октябре доход работника нарастающим итогом стал 1 500 000 ₽ и превысил 1 465 000 ₽ — предельную базу по пенсионным взносам. Поэтому с октября по декабрь включительно пенсионные взносы по выплатам свыше предельной базы считаются по тарифу 10%.

Теперь ИП платит два вида взносов по сниженным тарифам — ВНиМ и ОПС. Остальные взносы — по стандартному тарифу.

В начале следующего года доходы обнуляются, и взносы надо будет считать снова по полному тарифу.

Страховые взносы наемных сотрудников

Индивидуальные предприниматели – работодатели, отвечают на страхование своих сотрудников: ежемесячно в срок до 15 числа следующего за отчетным месяца они перечисляют в бюджет суммы, направляемые на:

- пенсионное страхование – 22% от начисленной заработной платы;

- медицинское страхование – 5,1% от начислений;

- социальное – 2,9% от начислений;

- страхование от несчастных случаев – в зависимости от класса вредности сферы деятельности, установленных ФСС: ИП выбирает класс самостоятельно.

Примечание! Платежи на ОПС, ФФОМС и ФСС необходимо платить в налоговую инспекцию, страхование от несчастных случаев оплачивается в территориальный фонд ФСС.