Учет трудовых книжек

Организация вправе принять к вычету НДС, предъявленный продавцом бланков трудовых книжек и вкладышей.

Вычет производится на основании надлежаще оформленного счета-фактуры после принятия трудовых книжек и вкладышей на учет и при наличии первичных документов.

Передача работникам бланков трудовой книжки и вкладыша в нее признается реализацией и облагается НДС (п. 1 ст. 39 Налогового кодекса).

К такому выводу пришел Минфин в письме от 16.07.2019 № 03-07-09/52577.

При выдаче работнику трудовой книжки или вкладышей к ней организации надо выписать в одном экземпляре счет-фактуру и зарегистрировать его в книге продаж.

При выдаче работнику трудовой книжки или вкладыша в нее работодатель взимает с него плату, размер которой определяется исходя из затрат на их покупку (п. 47 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных постановлением Правительства РФ от 16.04.2003 № 225).

Эта плата определяется за вычетом НДС, предъявленного организации (п. 1 ст. 170 Налогового кодекса РФ).

НДС при этом предъявляется работникам дополнительно к цене этих бланков (п. 1 ст. 168 Налогового кодекса РФ).

Что с печатью?

В связи с этим Минтруд России выпустил приказ от 31.10.16 г. № 589н «Об утверждении разъяснения по некоторым вопросам применения Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных постановлением Правительства РФ от 16.04.03 г. № 225 «О трудовых книжках».

В приказе указано, что проставление печати осуществляется при ее наличии в организации в следующих случаях:

- на первой странице трудовой книжки, вкладыше в трудовую книжку;

- при заверении приходно-расходной книги и книги учета движения трудовых книжек и вкладышей в них;

- при заверении записей, внесенных в трудовую книжку работника за время работы у данного работодателя при увольнении работника (прекращении трудового договора).

Если в организации отсутствует печать, записи, внесенные в трудовую книжку работника за время работы в данной организации, заверяются подписью работодателя или лица, ответственного за ведение трудовых книжек.

Новое в ведении журнала учета трудовых книжек 2021 года

Постановлением Минтруда № 69 были утверждены формы учетных книг для бланков трудовых книжек, а также для трудовых, находящихся на хранении у работодателя. Учет движения трудовых книжек и их бланков с 1 сентября 2021 г. по-прежнему организуется с применением книг и журналов, но разработанных работодателем самостоятельно.

По обновленным правилам журнал или книга учета движения трудовых книжек может не соответствовать унифицированной форме, работодатель сам решает, какие графы и разделы должны присутствовать в этом учетном регистре. Но это не значит, что с 1 сентября все работодатели обязаны перестать вести книги и журналы, оформленные по старым образцам, и заводить обновленные формы. Работодатель может продолжать вести учетные журналы унифицированной формы до их окончания, и лишь затем вводить в действие самостоятельно разработанные новые учетные книги – такого мнения придерживается и Роструд.

Работодатели обязаны собирать и фиксировать в учетных журналах или книгах всю информацию по трудовым книжкам, но это касается только бумажных документов. Если трудовая ведется в электронном формате, информация по ней хранится в Пенсионном фонде. При получении заявления от работника о переходе на электронную трудовую, в журнал учета трудовых книжек вносится запись о выдаче на руки работнику бумажного экземпляра. Отдельную книгу для фиксации таких случаев работодателю заводить не надо – все факты поступления и выбытия трудовых оформляются в хронологической последовательности в едином журнале учета.

Для самостоятельной разработки новой формы журнала по учету трудовых книжек образец можно использовать унифицированный, внеся в него необходимые изменения (пример заполнения формы приведен в статье на нашем сайте).

Что должна содержать книга учета трудовых книжек и вкладышей к ним:

- журнал должен фиксировать все принимаемые от работников трудовые, а также отражать факты выдачи новых документов, включая вкладыши (при этом указываются серия и номер бланка);

- по новым правилам книга учета движения трудовых книжек и вкладышей в них должна быть пронумерована и прошнурована, чтобы исключить факты несанкционированного изъятия из документа отдельных листов, количество прошитых листов заверяется подписью руководителя и печатью (если есть), при этом не требуется скрепления прошивки пломбой или сургучной печатью.

Учет новых трудовых книжек и вкладышей (чистых бланков) ведется в отдельной книге. То есть работодатель, как и прежде, ведет одну книгу, посвященную уже заведенным трудовым книжкам, а вторую по учету чистых бланков. Оба журнала наниматель теперь вправе вести по самостоятельно разработанному шаблону. В книгу учета новых бланков заносятся данные по оприходованию приобретенных книжек, фиксируются все случаи их расходования с обозначением серии и номера использованного документа.

Все имеющиеся у работодателя трудовые книжки должны храниться на предприятии как документы строгой отчетности. Поэтому приказом руководителя назначается ответственное лицо, которое будет отвечать за сохранность трудовых книжек, чистых бланков и вкладышей к ним. Именно этот работник и будет заниматься ведением учета по трудовым книжкам. В случае порчи новых бланков трудовых и вкладышей, составляется соответствующий акт. Такой алгоритм действий применяется для возможности снятия с учета испорченных бланков.

Книга учета движения трудовых книжек и вкладышей должна храниться работодателем в течение 50 лет, а журнал учета чистых бланков хранится 5 лет — в соответствии с приказом Росархива от 20.12.2019 г. № 236 (п. 463). Срок хранения отсчитывается с начала года, следующего за годом закрытия журнала.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Учет трудовых книжек

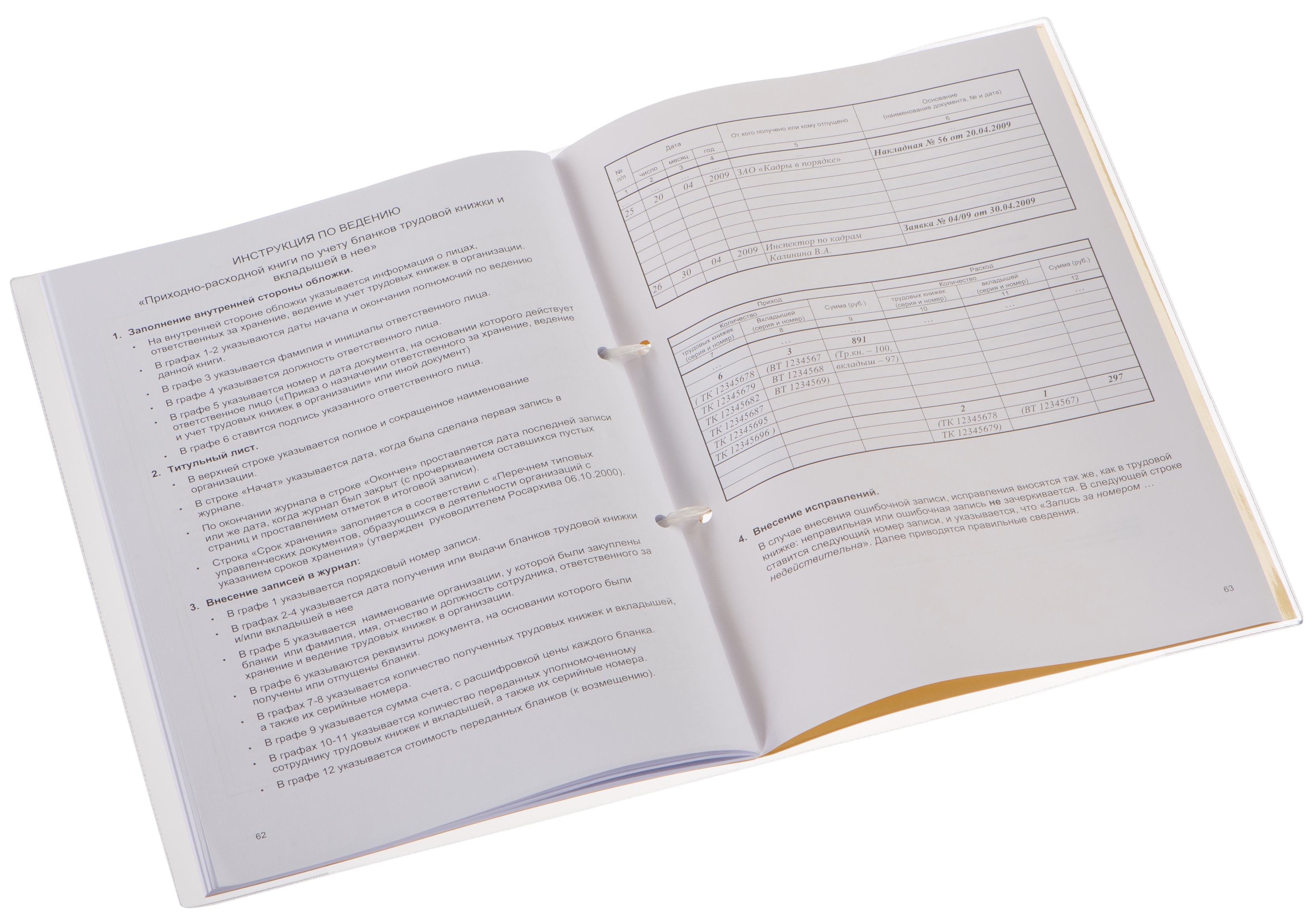

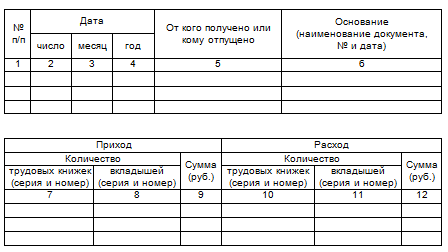

Поскольку трудовые книжки являются документами строгой отчетности, законодательством определен порядок их учета и хранения (раздел VI лПравил ведения и хранения трудовых книжек»). Каждая фирма обязана вести ПРИХОДНО-РАСХОДНУЮ книгу по учету бланков трудовой книжки и вкладыша в нее, а также книгу учета движения трудовых книжек и вкладышей в них. Формы книг утверждены постановлением Минтруда России от 10 октября 2003 г. № 69 лОб утверждении инструкции по заполнению трудовых книжек» (приложения № 2 и № 3).

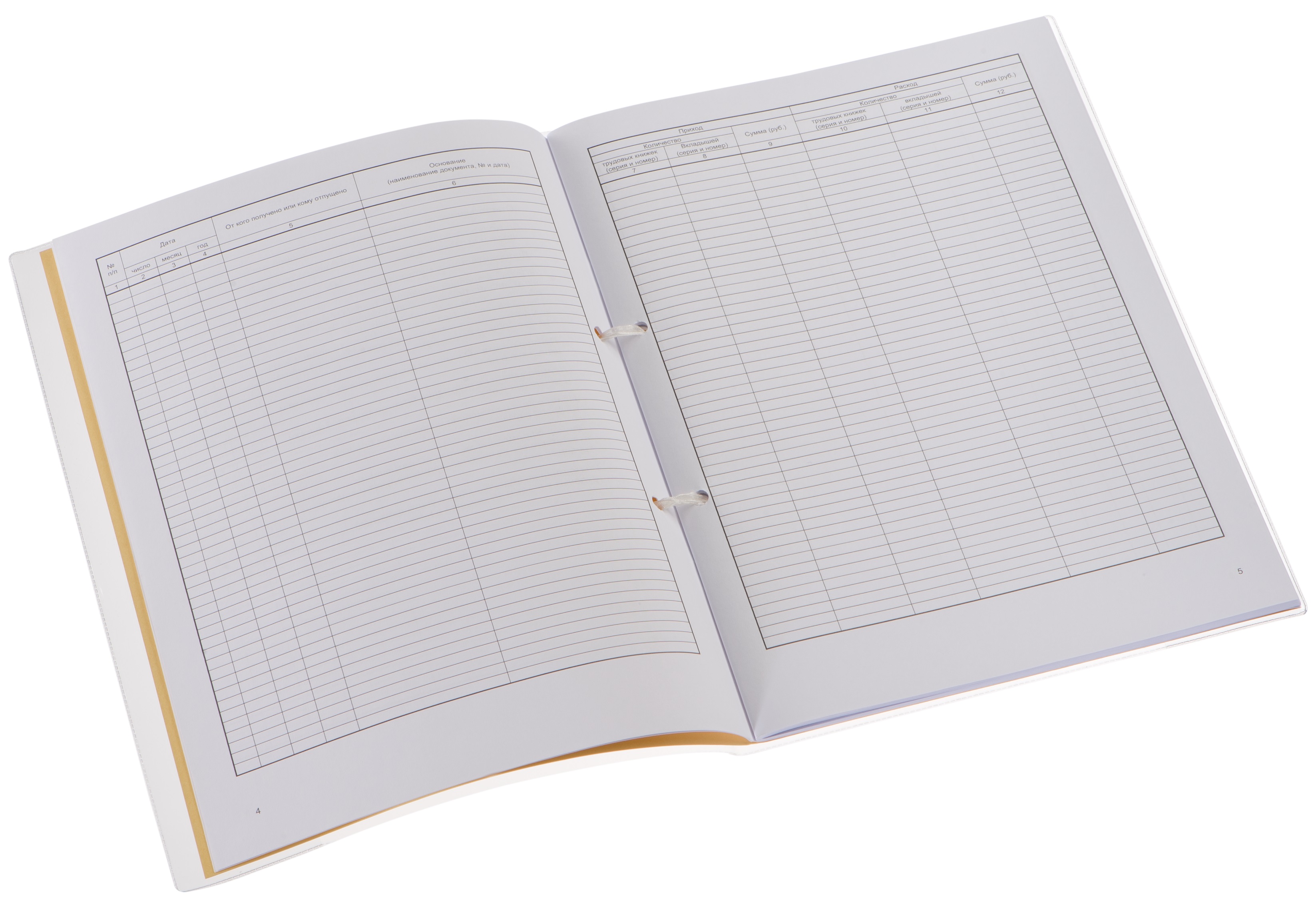

Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее ведется в бухгалтерии фирмы. В книге учитывают бланки трудовых книжек до тех пор, пока они не превратятся из простого бланка в личный документ сотрудника. Записи в нее вносятся сразу после получения бланков от распространителя. В книге обязательно указывают сведения обо всех операциях, связанных с приобретением и расходованием закупленных трудовых книжек и вкладышей в них, с указанием серий и номеров. А также вносят информацию о стоимости бланков.

Кадровая служба фирмы ведет книгу учета движения трудовых книжек и вкладышей в них. В эту книгу вносятся сведения о дате приема сотрудника на работу, его фамилия, имя и отчество, серия и номер трудовой книжки и вкладыша, должность, место работы, а также реквизиты документа, на основании которого оформлен прием сотрудника на работу.

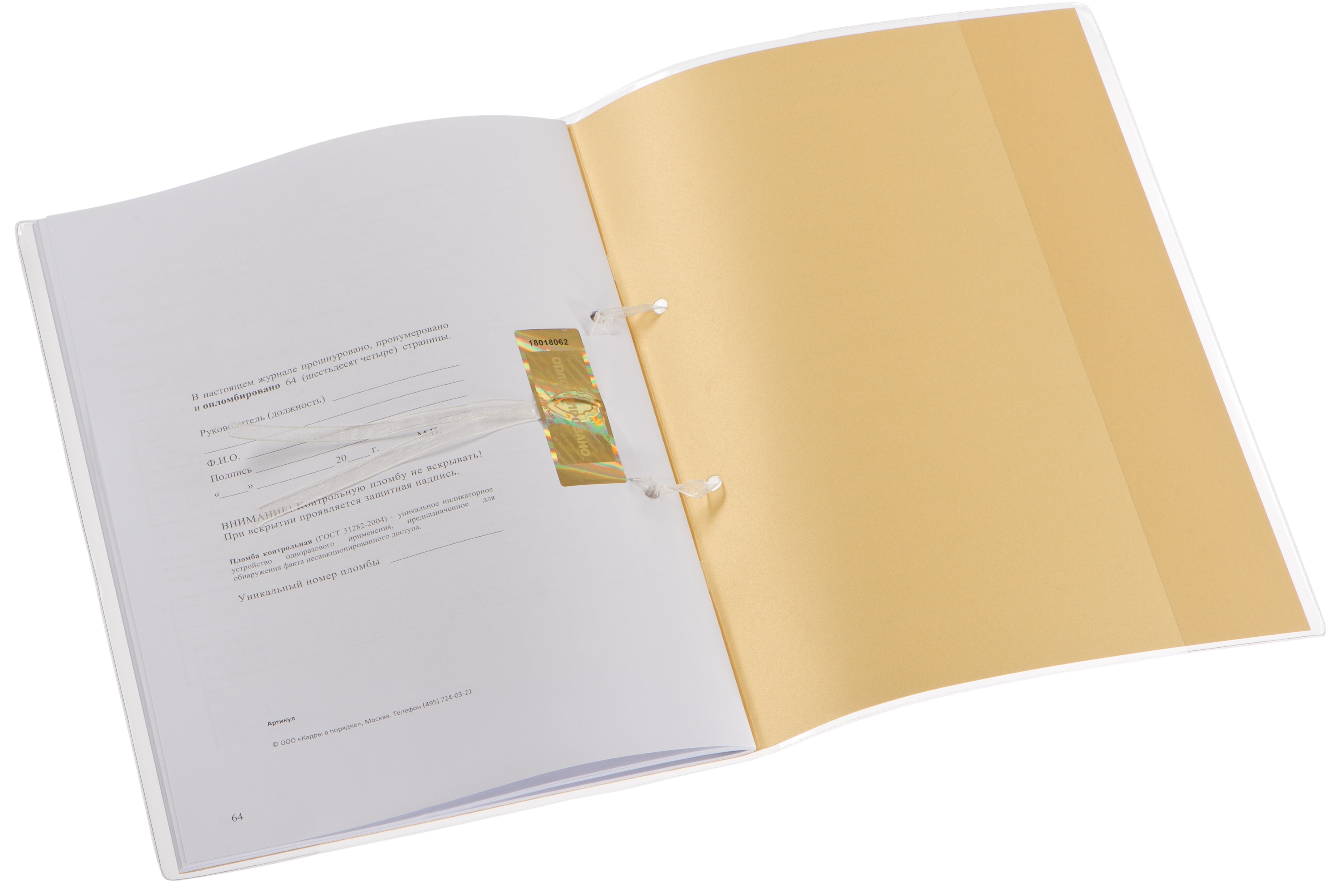

Все листы в обеих книгах должны быть пронумерованы, прошнурованы, заверены подписью руководителя фирмы, а также скреплены сургучной печатью или опломбированы (п. 41 лВедение трудовых книжек»).

Как заверять книги учета трудовых книжек, если в фирме нет сургучной печати?

В этом случае книги можно опломбировать. Пломбу изготовить просто. Выведите концы суровой нити, которой вы прошивали журнал, к внутренней стороне его задней обложки, поместите их между двумя квадратиками белой бумаги и склейте эти квадратики. Прикрепите пломбу к внутренней стороне обложки и поставьте на нее обычную круглую печать фирмы или кадровой службы так, чтобы часть оттиска заходила на обложку. И не забудьте сделать заверительную надпись о том, сколько страниц в данной книге прошнуровано, пронумеровано и скреплено печатью. Рядом поставьте подпись с указанием должности, фамилии и инициалов и дату.

Отсутствие книг учета трудовых книжек или неправильное их оформление является серьезным нарушением, за которое государственный инспектор труда может наложить штраф.

- должностных лиц фирмы (например, руководителя) могут оштрафовать на сумму 500-5000 рублей;

- фирму могут оштрафовать на сумму 30 000-50 000 рублей.

Штрафные санкции за нарушение трудового законодательства установлены статьей 5.27 Кодекса об административных правонарушениях РФ.

Если сотруднику необходимо временно выдать трудовую книжку на руки, как правильно это оформить?

Выдавать трудовую книжку на руки нельзя, это не предусмотрено действующим законодательством. На наш взгляд, это не только незаконно, но и опасно, ведь сотрудник может и не вернуть трудовую книжку. Рекомендуем вам выдавать сотруднику копию либо выписку из трудовой книжки, а не саму трудовую книжку.

В соответствии с пунктом 7 лПравил ведения и хранения трудовых книжек», вы обязаны по письменному заявлению сотрудника не позднее трех дней со дня подачи заявления выдать ему копию трудовой книжки или заверенную в установленном порядке выписку из трудовой книжки.

Приходно-расходная книга по учету бланков трудовой книжки

Приходно-расходная книга по учету бланков трудовой книжки (утверждена Постановлением Министерства Труда и Соц. развития № 69 от 10.10.2003 г.) – это книга, в которой регистрируются (учитываются) сведения обо всех операциях, связанных с получением и расходованием бланков трудовой книжки и вкладыша в нее, с указанием серии и номера каждого бланка.

Вид основного раздела книги учета:

В книгу включены дополнительные материалы:

- «Правила ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей» (утв. Постановлением Правительства РФ от 16 апреля 2003 г. N 225)

- Пример отчета «О наличии бланков трудовой книжки и вкладыша в нее»

- Пример заявки на получение бланков трудовой книжки и вкладыша в нее

- Пример акта на списание испорченных бланков трудовой книжки

- Пример оформления приказа «О назначении ответственного за ведение, хранение, учет и выдачу трудовых книжек»

- Инструкция по ведению «Приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее»

Ответственность

Отсутствие или неправильное оформление «Приходно-расходной книги по учету бланков трудовой книжки» является серьезным нарушением, за которое предусмотрена административная ответственность (ст. 5.27 КоАП РФ). Штраф , наложенный на должностное лицо организации, может составить от 500 до 5000 руб., а на организацию — от 30 000 до 50 000 руб .

Полезная информация

Порядок обеспечения работодателя бланками трудовой книжки и вкладыша в нее разработан в соответствии с п. 3 Постановления Правительства РФ от 16.04.03 № 225. Бланки трудовых книжек изготавливает Объединение государственных предприятий и организаций по производству государственных знаков — Объединение «ГОЗНАК» Минфина РФ (п. 2 Порядка обеспечения работодателей бланками трудовой книжки и вкладыша в трудовую книжку, утвержденного Приказом Минфина РФ от 22.12.03 № 117н). Обеспечение работодателей бланками трудовой книжки и вкладыша в нее, отвечающими требованиям, установленным ГОЗНАКом, может осуществляться юридическими лицами и ИП (распространителями).

Пунктом 44 Правил № 225 установлена обязанность работодателя постоянно иметь в наличии необходимое количество бланков трудовой книжки и вкладыша в нее.

Работодатель приобретает бланки трудовых книжек и вкладыши в них за плату на основании договора с уполномоченным лицом (п. 46 Правил № 225). При выдаче работнику трудовой книжки и вкладыша в нее взимается плата в размере расходов на их приобретение (п. 47 Правил № 225).

Это не относится к случаям:

- неправильного первичного заполнения трудовой книжки или вкладыша в нее, а также их порчи не по вине работника (п. 48 Правил № 225);

- массовой утраты трудовых книжек в результате чрезвычайных ситуаций (экологические и техногенные катастрофы, стихийные бедствия, массовые беспорядки и другие чрезвычайные обстоятельства) (п. 34 Правил № 225).

В данных ситуациях стоимость испорченного бланка оплачивает работодатель.

Лицо, ответственное за ведение трудовых книжек, обязано сообщать в бухгалтерию работодателя по окончании каждого месяца о наличии бланков трудовой книжки и вкладыша в нее и о суммах, полученных за оформленные трудовые книжки и вкладыши в них (п. 42 Правил № 225).

Если при заполнении бланка трудовой книжки или вкладыша в нее он был испорчен, то такой бланк подлежит уничтожению с составлением соответствующего акта, в который можно вклеить вырезанные серию и номер из испорченного бланка в подтверждение уничтожения.

Приходно-расходная книга по учету бланков трудовой книжки должна отвечать определенным требованиям:

- книга желательно должны иметь плотную обложку, т. к. она находится в работе несколько лет, а потом долго хранится в архиве;

- все страницы книги должны быть заранее, до начала ее заполнения, пронумерованы;

- книга должна быть прошнурованаи опломбирована(пункт 41 Правил ведения и хранения трудовых книжек).

- книга должна иметь заверительную надпись с указанием цифрами и прописью количества пронумерованных прошнурованных в ней страниц (в соответствии с п. 41 Правил ведения и хранения трудовых книжек заверяется данная книга подписью руководителя организации, а не работника кадровой службы или другого уполномоченного лица).

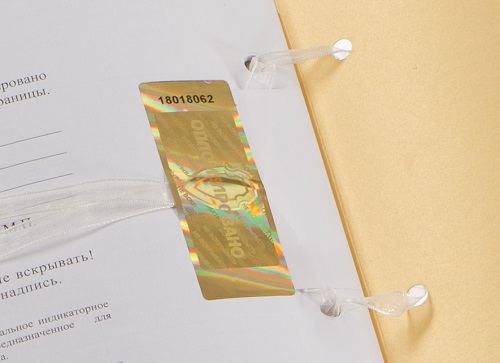

Контрольная пломба

Перед началом работы с Журналом необходимо заполнить титульный лист и заверительную надпись. Обязательно вписать номер пломбы в соответствующую строку, без этого Журнал не считается опломбированным.

Учет трудовых книжек

Учет бланков трудовых книжек и вкладышей

Все бланки трудовой книжки и вкладыша в нее хранятся в организации как документы строгой отчетности и выдаются лицу, ответственному за ведение трудовых книжек, по его заявке (п. 42 Правил). За основу можно взять образец заявки на выдачу бланков, приведенный в Примере 3.

Испорченные при заполнении бланки трудовых книжек и вкладышей подлежат уничтожению с составлением соответствующего акта (п. 42 Правил). Указанный акт оформляют в произвольной форме (см. Пример 4).

В бухгалтерском учете испорченные бланки трудовых книжек и вкладышей списывают с забалансового счета 006 «Бланки строгой отчетности»:

- Кредит 006 – списаны испорченные бланки трудовых книжек и вкладышей в них.

Сведения обо всех операциях, связанных с получением и расходованием бланков трудовой книжки и вкладышей, вносят в приходно-расходную книгу по учету бланков трудовой книжки и вкладышей (п. 41 Правил). Форма указанной книги приведена в приложении № 1 к постановлению Минтруда России от 10.10.2003 № 69 «Об утверждении Инструкции по заполнению трудовых книжек».

Образец заполнения см. в Примере 5.

По окончании каждого месяца лицо, ответственное за ведение трудовых книжек, обязано представить в бухгалтерию отчет о наличии бланков трудовой книжки и вкладыша в нее. При этом следует указать суммы, полученные за оформленные трудовые книжки и вкладыши в них, с приложением приходного ордера кассы организации (п. 42 Правил). Данный отчет составляется в произвольной форме.

Обратите внимание: при выдаче работнику трудовой книжки или вкладыша работодатель взимает с него плату в размере расходов на их приобретение (п. 47 Правил).

Учет трудовых книжек и вкладышей

В книге учета движения трудовых книжек и вкладышей в них (Пример 7) регистрируются как новые трудовые книжки и вкладыши, так и принятые от сотрудников при поступлении на работу. В дальнейшем при получении трудовой книжки в связи с увольнением работник расписывается в данной книге (п. 41 Правил).

Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее и книга учета движения трудовых книжек и вкладышей в них должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации, а также скреплены сургучной печатью либо опломбированы (п. 41 Правил).

Архивные сроки

Сроки хранения трудовых книжек и документов об учете трудовых книжек и вкладышей прописаны в Перечне типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, установленных в Перечне, утвержденном приказом Минкультуры России от 25.08.2010 № 558 (далее – Перечень). Речь идет о следующих периодах времени (п. 664, 686 и 695 Перечня):

- трудовые книжки, которые не были востребованы, – 75 лет;

- документы об учете трудовых книжек и вкладышей к ним – 3 года;

- книга учета движения трудовых книжек и вкладышей в них – 75 лет;

- приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее – 5 лет.

Ошибки при ведении книги учета трудовых и ответственность за них

Наиболее распространенные ошибки, связанные с учетом трудовых книжек:

- неведение журнала регистрации движения трудовых;

- невнесение информации о приеме трудовой книжки нового сотрудника;

- невнесение отметки о выдачи трудовой уволившемуся работнику;

- ошибка в записи.

При обнаружении ошибки в записи (например, в ФИО, номере трудовой) зачеркните ошибку однократно, выше напишите верный текст, рядом заверительную надпись «Исправлено», фамилию, инициалы и подпись исправившего.

Неведение журнала учета трудовых или невнесение записей в него подпадает под действие ст. 5.27 КоАП РФ как нарушение трудового законодательства. За это правоохранители могут оштрафовать:

- должностное лицо или предпринимателя – на 1 000-5 000 рублей;

- юридическое лицо – 30 000-50 000 рублей.

Повторное совершение нарушений в ведении учета трудовых книжек грозит более серьезными последствиями для:

- должностных лиц – штраф 10 000-20 000 рублей или дисквалификация на 1-3 года;

- ИП – штраф 10 000-20 000 рублей;

- юрлиц – штраф 50 000-70 000 рублей.

Полезная информация от КонсультантПлюс

Смотрите статью о новых правилах учета трудовых книжек (доступ бесплатный).

Например, недобросовестный уволенный работник может пожаловаться в контролирующие органы на то, что работодатель не выдал ему трудовую. Помимо разбирательств с проверяющими для работодателя эта ситуация может обернуться еще и дополнительными расходами на восстановление, а также компенсацию материального вреда в случае незаконного лишения возможности работать (ст. 234 ТК РФ).

Например, задержка выдачи трудовой книжки — препятствие для трудоустройства на новое место. Также день выдачи будет считаться фактическим днем увольнения, то есть за это время работнику необходимо начислить зарплату. Для «повторного» увольнения издайте новый приказ с новой датой, который послужит основанием для внесения записи в восстановленную трудовую. Прежний день увольнения признайте недействительным (Решение ВС РФ от 25.01.2012 № ГКПИ11-2044).

Заблуждением является решение не делать запись при увольнении, если отсутствует отметка о приеме трудовой при оформлении работника в штат.