О среднесписочной численности работников

Подаем сведения о среднесписочной численности работников за 2020 год

- Для чего инспекторам нужны сведения о среднесписочной численности

- Кто обязан сдавать справку о среднесписочной численности работников

- В какие сроки нужно представить сведения

- Как рассчитать среднесписочную численность

- Как и куда сдавать сведения

- Накажут ли за непредставление ЕРСВ со сведениями о численности работников?

- Итоги

Расчет среднесписочной численности работников

Среднесписочная численность (ССЧ) за различные периоды нужна для определения средней зарплаты, текучести кадров и других статистических величин, фигурирует в отчетах для Соцстраха, Пенсионного фонда и Росстата. Кроме того данные о ССЧ работников направляются в налоговые органы при создании организации и далее ежегодно, до 20 января нового года. Юридические лица подают сведения в любом случае, ИП – при наличии наемных работников.

Формулы списочной и среднесписочной численности

Годовая ССЧ – это сумма ССЧ всех месяцев, разделенная на 12:

При этом, даже если компания вела деятельность только несколько месяцев в течение года (например, открылась в сентябре, то есть отработала 4 месяца), делить нужно на полное их число – 12.

Чтобы рассчитать месячную ССЧ, сложим списочные численности (СЧ) за каждый день месяца (включая нерабочие) и разделим на общее количество дней.

Например, за январь 2019:

Списочная численность – это количество сотрудников (оформленных официальным трудовым договором и получающих з/п) в компании на конкретное число месяца. В том числе, тех, кого в этот день приняли на работу, кто отсутствовал на рабочем месте (из-за командировки, по болезни), кто работает удаленно.

Исключаются из СЧ:

- уволенные в этот день;

- военнослужащие и адвокаты;

- привлеченные по внешнему совместительству;

- направленные на обучение по инициативе компании;

- оформленные по гражданско-правовым договорам.

Подробные рекомендации по расчету величин, а также исчерпывающий перечень категорий сотрудников приведен в частях 75-81 приказа Росстата №772 в редакции от 29 декабря 2018 года.

Рассчитаем среднесписочную численность: пошаговая инструкция

1 шаг. Собираем данные о списочном количестве работников, принятых на полный рабочий день, на все даты, входящие в отчетный период.

СЧ на каждый из выходных дней принимается равной соответствующему показателю за последний рабочий день, предшествующий им. То есть списочная численность за 1-8 января 2019 года будет одинаковой и равна, в свою очередь, СЧ за 29 декабря 2018.

2 шаг. Исключаем из дальнейшего расчета категории сотрудников, которые учитываются в списочной, но не входят в среднесписочную численность:

- женщин в декрете (до 1,5 лет) или отпуске по усыновлению новорожденного;

- сотрудников, поступающих/обучающихся на вечерних/заочных факультетах учебных заведений (без сохранения з/п).

Например, в агентстве “ААА” на конец 2018 года числилось 10 человек. 15 января приняли на работу еще двоих менеджеров по продажам, а 21-го бухгалтер ушла в декрет:

3 шаг. Выполняем расчет CCЧ для работников, оформленных на полставки (исключая тех, кому по закону положен неполный рабочий день, например, инвалидов): отработанные ими часы делим на стандартный рабочий день, результат делим на количество дней в периоде расчета.

Например, водитель в “ААА” принят на полставки: с 9:00 до 13:00, пять дней в неделю. Остальные его коллеги трудятся по 8 часов с понедельника по пятницу. В январе, за 17 рабочих дней водитель отработал 68 часов.

ССЧводителя_янв = (68часов / 8часов) / 31 = 0,3

Складываем результат “целых” и частично занятых сотрудников:

Округляем до целых людей. ССЧ работников в агентстве “ААА” за январь составила 11 человек.

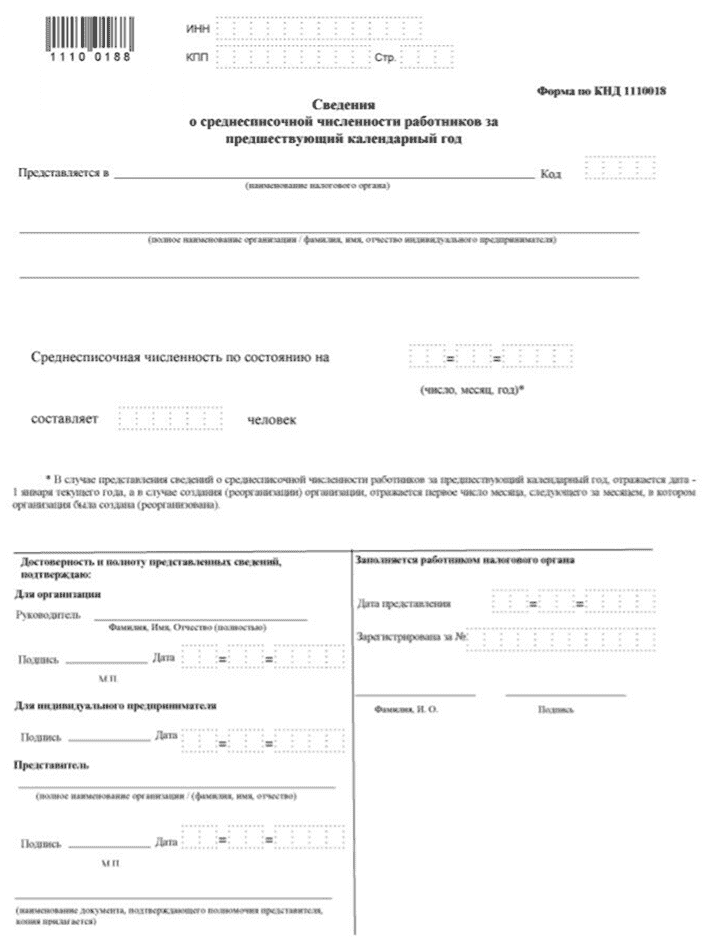

Бланк КНД 1110018

Для подачи сведений о среднесписочной численности используем шаблон, рекомендованный ФНС:

рис.1 Сведения о среднесписочной численности работников за предшествующий календарный год

Заполнить его несложно. Кроме общей информации он содержит только один значимый показатель – собственно среднесписочное количество сотрудников за год.

Читайте наш блог и сдавайте отчетность вовремя! Пользуйтесь инструментами Синапс, чтобы повысить эффективность своего бизнеса. Например, в разделе “Контрагенты” можно совершенно бесплатно получить информацию о подрядчиках и конкурентах, в том числе сведения о регистрации, учредителях и кодах ОКВЭД.

Расчет среднесписочной численности за отчетный период

Росстат РФ Приказом № 846 от 20.12.2017 изменил определенные правила, по которым считается среднесписочная численность работников в 4 ФСС 2020 года.

Далее выясним, как определить среднесписочную численность работников за год.

Среднегодовая численность работников подсчитывается на основе информации о среднесписочном числе работающих в учреждении в каждом месяце периода. К примеру, ССЧ за январь–май составляет 15 человек, июнь–декабрь — 20. Годовая цифра составит 18 человек ((15 чел. × 5 мес. + 20 чел. × 7 мес.) / 12 мес.). Итоговую цифру округляем, итог — 18 человек.

ССЧ за квартал нужно считать по такому же алгоритму.

Сроки подачи и заполнение

Отчет подается до 20 числа месяца, следующего за месяцем открытия. Если компания прекратила свою деятельность, данные подаются в соответствии с теми же требованиями к срокам. В остальных случаях документы отправляют ежегодно до 20 января. Фирма, не осуществляющая деятельность, отчитывается в те же сроки, что и остальные организации.

В 2020 году отчет делают на бланке по форме КНД 1110018, которая утверждена приказом ФНС №ММ-3-25/174 от 29.03.2007. Этот документ состоит из одной страницы, на которой размещены поля для внесения основной информации о предприятии, руководителе и количестве сотрудников.

Так заполняются сведения о среднесписочной численности работников вновь созданного ООО без работников:

Эксперты КонсультантПлюс разобрали, как рассчитать среднесписочную численность работников. Используйте эти инструкции бесплатно.

Приведем некоторые примеры:

- возможность применения упрощенной системы налогообложения (пп.15 ст. 346.12 НК РФ);

- перевод на уплату ЕНВД в отношении отдельных видов предпринимательской деятельности (пп.1 п. 2.2 ст. 346.26 НК РФ);

- установление квоты для приема на работу инвалидов (ст. 21 ФЗ от 24.11.1995г. № 181-ФЗ )

- составление справки — подтверждения основного вида экономической деятельности, представляемой в территориальные органы ФСС России по форме, утвержденной Приказом Министерства здравоохранения и социального развития РФ от 31 января 2006г. N 55 и т.д.

Действующее законодательство не предусматривает определения времени, когда организация не осуществляла деятельности, предполагается, что если организация существует — она осуществляет какую-то деятельность. Допускается лишь существование периодов, когда организация не осуществляет операций, в результате которых происходит движение денежных средств на ее счетах в банках (в кассе организации), в результате чего не возникает соответствующих (и/или иных) объектов налогообложения (п. 2 ст. 80 НК РФ).

Особенности расчета среднесписочной численности

Не включаются в среднесписочную численность:

- женщины, находившиеся вотпускахпобеременностииродам,

лица, находившиеся вотпускахвсвязисусыновлениемноворожденногоребенка непосредственно из родильного дома,

а также в дополнительном отпускепоуходузаребенком; - работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительномотпускебезсохранениязаработнойплаты, а также поступающие в образовательные учреждения, находившиеся вотпускебезсохранениязаработнойплатыдлясдачивступительныхэкзаменов, в соответствии с законодательством РФ

Лица, работавшие неполное рабочее время при определении среднесписочной численности работников учитываются пропорционально отработанному времени.

Как правильно подать готовую отчетную форму?

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.