Облагаются ли страховыми взносами подарки сотрудникам

По общему правилу руководство имеет право делать подарки всем своим сотрудникам. Случаи для этого могут быть совершенно разные. Например, день рождения сотрудника, Новый год. И даже потому, что коллективным договором изначально предусмотрено периодическое вручение подарков.

Есть общее правило для выплат и иных вознаграждений. Оно предполагает, что их включают в базу для начисления страховых взносов в виде конкретной стоимости. Исходя из этого, многие интересуются: облагаются ли страховыми взносами подарки сотрудникам. При этом однозначный ответ дать нельзя, поскольку есть свои нюансы обложения подарков страховыми взносами (и НДФЛ).

Обложение подарков страховыми взносами и НДФЛ неоднозначно. Все зависит о того, по какому поводу производится вручение ценного подарка работнику.

Обложение подарков страховыми взносами и НДФЛ неоднозначно. Все зависит о того, по какому поводу производится вручение ценного подарка работнику.

НДФЛ с подарков

Ценный подарок, врученный сотруднику является его доходом в натуральной форме и облагается НДФЛ. При этом налог на подарок надо уплачивать только с суммы стоимости, превышающей 4000 рублей (п. 28 ст. 217 НК РФ).

Если же придерживаться позиции, что ценный подарок – это стимулирующая выплата (т. е. считать его оплатой труда в натуральной форме), опять возникает спорный момент. По нашему мнению, в таком случае неудержание НДФЛ со всей суммы (в т. ч. и 4000 руб.) неправомерно.

В части обложения подарков страховыми взносами в ПФР, ФСС и ФФОМС России ситуация неоднозначна. По общему правилу объектом обложения признаются выплаты и иные вознаграждения, начисляемые компаниями в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ (далее – Закон № 212-ФЗ)). Соответственно, и сумма дохода по ценному подарку полностью облагается страховыми взносами, в том числе и взносами на травматизм.

Что касается страховых взносов на подарки, врученные в честь праздника, то согласно позиции ФАС Северо-Западного и Западно-Сибирского округов (пост. ФАС СЗО от 20.02.2014 № Ф07-184/14, ФАС ЗСО от 08.05.2013 № Ф04-1405/13) их стоимость не учитывается при расчете базы по страховым взносам. Судьи указали, что такая передача осуществляется на основании гражданско-правовых сделок, предметом которых является переход права собственности. Она непосредственно не связана с выполнением работниками трудовых обязанностей, не является стимулирующей или компенсирующей выплатой, имеет разовый и необязательный характер. Стоимость подарков определяется вне зависимости от стажа сотрудника и результатов его работы.

Таким образом, при вручении ценного подарка работнику в честь праздника компания должна оформитьдоговор дарения в письменном виде. В этом случае при передаче подарка у нее не возникает объекта обложения страховыми взносами (ч. 3 ст. 7 Закона № 212-ФЗ; письма Минздравсоцразвития России от 12.08.2010 № 2622-19, от 19.05.2010 № 1239-19, от 07.05.2010 № 10-4/325233-19).

Отметим, что согласно гражданскому законодательству (п. 2 ст. 574 ГК РФ) договор дарения движимого имущества должен быть совершен в письменной форме, если стоимость подарка превышает 3000 рублей. Однако в Законе № 212-ФЗ нет указания на это ограничение, поэтому стоимость подарка в данном случае не имеет значения.

В качестве письменного договора дарения можно использовать документы, в которых отражена воля обеих сторон (см. образец).

Образец договора дарения при вручении ценного подарка работнику в честь праздника

Предлагаем вашему вниманию таблицу, которая кратко описывает, как необходимо учитывать налог на прибыль, НДС, НДФЛ и страховые взносы на подарки.

Налоги и страховые взносы с подарков

Учет расходов на подарки

Приведем пример учета расходов на ценные подарки для работников.

В марте 2016 г. компания на основании положения о премировании (возможность выплаты премий в соответствии с положением о премировании предусмотрена трудовыми договорами) преподнесла менеджеру Мироновой М. А. ценный подарок – мультиварку за успехи в работе, в частности, за заключение ряда крупных контрактов. Стоимость подарка – 4720 руб. (включая НДС – 720 руб.). Кроме того, в июле Миронова М. А. отмечает свой день рождения. В честь данного события компания подарила ей вазу стоимостью 1180 руб. (включая НДС – 180 руб.).

В марте 2016 г. бухгалтер сделает следующие проводки:

ДЕБЕТ 41 КРЕДИТ 60 – 4720 руб. – оприходована приобретенная у поставщика мультиварка. НДС включается в стоимость товара (п. 4 ст. 170 НК РФ);

ДЕБЕТ 73 КРЕДИТ 41 – 4720 руб. – вручен подарок за трудовые достижения;

ДЕБЕТ 26 КРЕДИТ 73 – 4720 руб. – стоимость подарка за трудовые достижения учтена в расходах;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «НДФЛ» – 613,6 руб. (4720 руб. х 13%) – удержан НДФЛ с подарка (при выплате зарплаты работнику);

ДЕБЕТ 26 КРЕДИТ 69 – 1425,44 руб. (4720 руб. х 30,2%) – начислены страховые взносы в ПФР, ФСС, ФФОМС России, а также на «травматизм» (0,2%);

ДЕБЕТ 41 КРЕДИТ 60 – 1000 руб. (1180 руб. – 180 руб.) – оприходована приобретенная у поставщика ваза;

ДЕБЕТ 19 КРЕДИТ 60 – 180 руб. – учтен НДС с приобретения вазы;

ДЕБЕТ 68 субсчет «НДС» КРЕДИТ 19 – 180 руб. – НДС принят к вычету;

ДЕБЕТ 91 субсчет «Расходы» КРЕДИТ 41 – 1000 руб. – вручен подарок работнику ко дню рождения;

ДЕБЕТ 91 субсчет «Расходы» КРЕДИТ 68 субсчет «НДС» – 180 руб. (1000 руб. x 18%) – начислен НДС со стоимости подарка ко дню рождения.

Так как расходы на подарок сотруднице в честь дня рождения не относятся к производственной деятельности компании и соответственно являются экономически необоснованными, в налоговом учете стоимость подарка не отражается, а в бухгалтерском учете списывается на прочие расходы. Вследствие этого возникает постоянная разница между налоговым и бухгалтерским учетом.

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Налог на прибыль» – 200 руб. (1000 руб. х 20%) – отражена сумма ПНО по стоимости подарка ко дню рождения.

Эльвира Канбекова, старший бухгалтер компании Acsour

НДФЛ с подарков

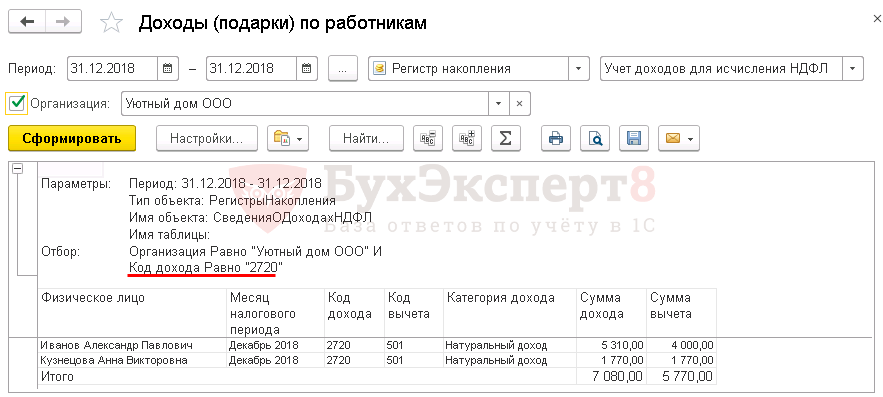

Доход, который отражается в виде выдачи подарка сотруднику отражается с кодом дохода 2720 «Стоимость подарков», а к стоимости, которая не облагается налогом применяется код вычета 501 «Вычет из стоимости подарков, полученных от организации и индивидуальных предпринимателей». Для некоторой категории лиц, например, ветеранам, труженикам тыла, сумма подарка, которая не подлежит обложению налогом на доходы физических лиц, составляет 10 000 руб., в этом случает применяется код вычета 507.

Подарки для детей работников и НДФЛ

Стоимость подарков, которая за календарный год не превысила 4 000 рублей, освобождается от НДФЛ. Следовательно, чтобы понять, превышен или нет предел, не облагаемый НДФЛ, нужно суммировать стоимость всех подарков для каждого из сотрудников, врученных с начала года. Если их сумма превысит 4 000 руб., то величина превышения включается в базу по НДФЛ.

Поскольку подарок – это доход в натуральной форме, НДФЛ нужно удержать с ближайшей денежной выплаты (например, заработной платы за очередной месяц). См. п. 4 ст. 226 НК РФ.

Если же денежных выплат до конца текущего года у работника более не будет, нужно предоставить не позднее 1 марта следующего года в инспекцию и самому сотруднику справку по форме 2-НДФЛ (с признаком «2») с суммой дохода и величиной налога, который невозможно удержать (п. 5 ст. 226 НК РФ).

Универсальный отчет Подарки сотрудникам

Отчеты – Стандартные отчеты – Универсальный отчет .

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Ошибочно перестал автоматически определяться способ выплаты пособий по уволенным сотрудникам и действующим сотрудникам филиала – как обойти.

- Справки сотрудникам.

- Выплата бывшим сотрудникам на основании списочного увольнения (ЗУП 3.1.13).

- Требования главного бухгалтера к сотрудникамУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | 6- НДФЛ / Внереализационные расходы / Выбытие / Иные прочие расходы / Оплата труда и взносы / Порядок расчета и уплаты НДФЛ / Расчет зарплаты / Счета-фактуры (УПД) |

| Объекты / Виды начислений: | |

| Последнее изменение: | 31.08.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(7 оценок, среднее: 5,00 из 5)

Блог

Вручение работникам подарков к праздничным и знаменательным датам не связано с трудовой деятельностью работника и не является вознаграждением за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы (абз. 1 ст. 129, ст. 135 ТК РФ).

Безвозмездная передача вещей в собственность другой стороны с гражданско-правовой точки зрения является дарением (п. 1 ст. 572 ГК РФ). Если дарителем выступает юридическое лицо и стоимость подарка превышает три тысячи рублей, договор дарения должен быть совершен в письменной форме (п. 2 ст. 574 ГК РФ).

Бухгалтерский учет

Порядок отражения в бухгалтерском учете приобретенных организацией подарков для работников к праздничным и знаменательным датам нормативно не установлен и должен быть закреплен в учетной политике организации. На практике применяются несколько вариантов:

- стоимость приобретенных подарков относится в момент приобретения на счет прочих расходов 91.2 «Прочие расходы» (п. 12 ПБУ 10/99), а для контроля за движением подарков организуется их учет на забалансовом счете;

- приобретенные подарки учитываются в составе материально-производственных запасов на счете 10 «Материалы»;

- приобретенные подарки учитываются в составе товаров на счете 41 «Товары».

Если подарки по учетной политике организации учитываются как МПЗ или товары и их стоимость не была учтена в расходах ранее в момент приобретения, то их стоимость включается в прочие расходы при передаче работнику (абз. 5 п. 11, п. 16 ПБУ 10/99).

Сумма исчисленного с безвозмездной передачи подарков НДС учитывается в прочих расходах (абз. 5 п. 11, п. 16 ПБУ 10/99) и отражается в бухгалтерском учете записью по дебету 91.02 «Прочие расходы» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «Налог на добавленную стоимость».

Налоговый учет

Стоимость безвозмездно переданных подарков не учитывается в расходах для целей налогообложения прибыли (п. 16 ст. 270 НК РФ). Доходов, признаваемых в целях главы 25 НК РФ, у передающей стороны также не возникает (письмо Минфина России от 27.10.2015 № 03-07-11/61618).

По общему правилу в целях учета НДС безвозмездная передача товаров является реализацией и облагается НДС (абз. 2 пп. 1 п. 1 ст. 146 НК РФ). В связи с этим следует учитывать:

- НДС, предъявленный поставщиком при приобретении подарков, принимается к вычету в общем порядке, т.к. подарки используются в деятельности, облагаемой НДС (п. 2 ст. 171, п. 1 ст. 172 НК РФ, письмо Минфина РФ от 18.08.2017 № 03-07-11/53088).

- В налоговом периоде, когда произошла передача подарков, необходимо исчислить и уплатить в бюджет НДС с их рыночной стоимости (п. 2 ст. 154, ст. 105.3 НК РФ). При определении налоговой базы по НДС при безвозмездной передаче товаров можно применять цены, указанные в первичных учетных документах по этой операции (письмо Минфина России от 04.10.2012 № 03-07-11/402). Моментом определения налоговой базы является день передачи подарка получателю (пп. 1 п. 1 ст. 167 НК РФ).

- Суммы НДС, исчисленные при передаче подарков, в расходы по налогу на прибыль не включаются (п. 16 ст. 270 НК РФ).

- Поскольку физические лица не являются плательщиками НДС, счета-фактуры при передаче им подарков в адрес каждого физического лица можно не выставлять, а для отражения операции в книге продаж составить бухгалтерскую справку-расчет или сводный документ, содержащий суммарные (сводные) данные по указанным операциям (письмо Минфина России от 08.02.2016 № 03-07-09/6171).

Подарки сотрудникам не облагаются НДФЛ при условии, что общая стоимость полученных физическим лицом в течение налогового периода (календарного года) подарков не превышает 4 000 руб. (10 000 руб. для отдельных категорий граждан) (ст. 216, п. 28 ст. 217 НК РФ, п. 33 ст. 217 НК РФ). При этом выдача подарков должна быть оформлена документально (письмо Минфина РФ от 12.08.2014 № 03-04-06/40051). Доходы в виде подарков, превышающие соответственно 4 000 руб. и 10 000 руб. в год, облагаются НДФЛ на общих основаниях (ст. 211 НК РФ).

Поскольку подарок передается получателю по договору дарения, предусматривающему переход права собственности на передаваемое в дар имущество, то объекта обложения страховыми взносами и взносами на страхование от НС и ПЗ не возникает (п. 4 ст. 420 НК РФ, п. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Во избежание споров с проверяющими органами выдачу сотрудникам подарков следует оформить договором дарения в письменной форме (письмо Минфина России от 20.01.2017 № 03-15-06/2437).

Учитывая, что порядок признания стоимости детских новогодних подарков в расходах в бухгалтерском и налоговом учете различен (в бухгалтерском учете расходы признаются, а в налоговом нет), в соответствии с ПБУ 18/02 в оценке расходов возникнет постоянная разница и будет признано соответствующее ей постоянное налоговое обязательство (ПНО). На счетах бухгалтерского учета признание ПНО отражается записью Дт 99 «Прибыли и убытки» Кт 68 «Расчеты по налогам и сборам».

В программе «1С:Бухгалтерия 8» приобретение подарков отражается документом «Поступление (акт, накладная)», выдача подарков – документом «Безвозмездная передача».

Подготовлено с использованием ресурса 1С:ИТС.

Нюансы оформления

Рассмотрим некоторые частные случаи.

Ребенку сотрудника

При определении базы для налога подлежат учету все доходы работника, полученные как в денежном, так и натуральном виде.

Соответственно и подарок, врученный ребенку сотрудника, считается доходом и подлежит оформлению и обложению налогом в стандартном порядке.

Пример приказа на подарки детям сотрудников:

Если сотрудник в декретном отпуске

Минфин разъяснил, что в силу ч. 4 ст.226 НК РФ удерживать налог с доходов физлиц нужно за счет любых средств, выплачиваемых налогоплательщику. При этом общая сумма удержания не должна превышать 50 % от дохода.

Таким образом, удержать НДФЛ с пособия по уходу за ребенком можно с учетом указанного ограничения – не более 50 %.

Если подарок в натуральной форме

Порядок налогообложения подарков в натуральной форме раскрывается в ст. 211 НК РФ. В частности, сказано, что налогообложению подлежит стоимость товаров, работ или услуг, предоставленных работнику на безвозмездной основе, свыше 4 тыс. рублей.

Как отразить в 6-НДФЛ?

Общая сумма дохода отражается по стр. 020, необлагаемая налоговым сбором сумма – по стр. 030.

Если подарок на сумму не более 4 тыс., обязанность по расчету и удержанию налога у агента не возникает. Подавать 6-НДФЛ в налоговый орган в данном случае не нужно.

Типовые ошибки

Вот типичные ошибки, которые допускают некоторые бухгалтеры:

- налог со стоимости подарка начисляется с любой суммы;

- страховые взносы не нужно платить с любых подарков (на самом деле только с тех, которые не связаны с трудовой деятельностью работника);

- учитываются в расходах налога на прибыль и УСН все виды подарков (на самом деле, только те, которые выдаются в качестве поощрения за труды).

Итак, по общему правилу исчислить и удержать НДФЛ обязан налоговый агент – то есть организация подарившая подарок.

Если же удержать в текущем периоде соответствующие суммы не удалось, обязанность по уплате перекладывается на работника. С суммы подарков менее 4 тыс. рублей НДФЛ не удерживается.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 467-32-77 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.