Заработная плата за фактически отработанное время

Как правильно рассчитать аванс по зарплате?

Наши юристы помогут Вам онлайн! Быстро и без посещений офиса, прямо в чате WhatsApp.

Проведем правовой анализ ситуации, подготовим подробный план действий и ответим на Ваши вопросы.

Чтобы узнать как происходит консультация, напишите нам в WhatsApp.

Жить от зарплаты до зарплаты, которая выплачивается только 1 раз в месяц было бы тяжело. Трудовое законодательство руководствуется принципом разделения, когда одна часть заработной платы выплачивается в конце первой половины месяца, а оставшаяся – в конце второй.

Работодатели часто допускают ошибки, нарушая сроки выплаты аванса, его размер. Чтобы этого избежать, необходимо разобраться в трудовом законодательстве и актах Минтруда.

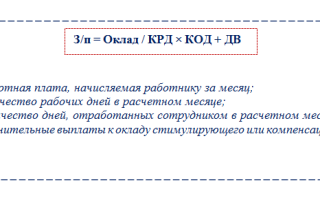

Зарплата за неполный месяц: формула расчета и примеры

Расчет з/п за неполный месяц производится по формуле:

Как рассчитать заработную плату за неполный месяц, применяя эту формулу в различных ситуациях, покажем на примерах. Для упрощения расчетов при исчислении зарплаты не будем учитывать дополнительные выплаты (ДВ).

Старший менеджер ООО «Торговые ряды» Гуляева А. Н. (оклад согласно штатному расписанию — 42 350 руб.) уволилась из компании 11 января 20ХХ года. Следовательно, в январе (после окончания новогодних каникул) она отработала 3 дня: 9, 10 и 11 января. За эти дни ей начислили зарплату:

З/п = 42 350 / 17 дн. × 3 дн. = 7 473,53 руб.

На место Гуляевой А. Н. с тем же окладом был принят новый сотрудник, и он в январе отработал с 09.01.20ХХ по 31.01.20ХХ (все рабочие дни). За январь ему будет начислена зарплата в размере оклада: 42 350 руб.

Беременной сотруднице Капиловой С. Л. по ее просьбе установлен режим неполного рабочего времени (ст. 93 ТК РФ) — пятидневная рабочая неделя с продолжительностью рабочего дня 6 часов. Оклад по ее должности согласно штатному расписанию составляет 25 340 руб. В январе 20ХХ года Капилова отработала 17 дней, что является нормой для этого месяца. Но оклад в полном объеме она не получит, так как продолжительность ее рабочего дня на 2 часа меньше обычной. Для определения суммы зарплаты Капиловой С. Л. нужно скорректировать размер оклада с учетом укороченной продолжительности рабочего дня. Для этого можно использовать вышеуказанную формулу, модифицировав ее:

З/п = (25 340 / (17 × 8)) × (17 × 6) = 19 005 руб.

Так как сотрудница отработала все рабочие дни в расчетном месяце, можно упростить эту формулу:

З/п = 25 340 / 8 × 6 = 19 005 руб.

Или откорректировать размер оклада за полностью отработанный месяц с помощью коэффициента К, учитывающего укороченный рабочий день:

З/п = оклад × К = 25 340 × 0,75 = 19 005 руб.

Если работающая в режиме неполного рабочего времени сотрудница отработала расчетный месяц не полностью (например, 15 из 17 рабочих дней), сумма заработной платы рассчитывается следующим образом:

З/п = (25 340 × / (17 × 8)) × (15 × 6) = 16 769,12 руб.

Ту же сумму можно определить и по другой формуле:

З/п = К × оклад / 17 дн. × 15 дн. = 0,75 × 25 340 / 17 × 15 = 16 769,12 руб.

Сварщику цеха металлоконструкций Караваеву П. Н. после проведенной спецоценки условий труда установлена рабочая неделя продолжительностью 36 часов (режим сокращенного рабочего времени по ст. 92 ТК РФ). Оклад сварщика — 72 190 руб. В январе Караваев П. Н. отработал 122,4 часа — норму, установленную для 36-часовой рабочей недели в январе 20ХХ года. Следовательно, ему должна быть начислена зарплата в размере оклада: 72 190 руб.

Предположим, Караваев П. Н. взял несколько дней за свой счет и отработал в этом месяце 91,8 ч при норме 122,4 ч. В таком случае за не полностью отработанный месяц ему будет начислена зарплата в следующей сумме:

З/п = 72 190 × / 122,4 × 91,8 = 54 142,50 руб.

В данной ситуации в формулу нужно подставить не дни, а часы (по норме для января и фактически отработанные в этом месяце).

Таким образом, чтобы ответить на вопрос, как рассчитать з/п за неполный месяц, знать только одну формулу недостаточно. Требуется правильно вести учет отработанного времени, а также принимать во внимание и другие нюансы: продолжительность рабочего дня, норму часов для режима сокращенной продолжительности рабочего времени и т. д.

Важные особенности имеет не только расчет зарплаты сотрудникам, но и бухучет расчетов с работниками. И о них подробно рассказывают эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Начисляем премию от фактического заработка

Наиболее понятным, достаточно простым и не требующим дополнительной обработки данных начисления при последующем применении является расчет премии в процентах от фактического заработка. Он позволяет непосредственно при начислении премиальных учесть фактически отработанное работником за период премирования время (поскольку фактический заработок зависит от отработанного времени), что впоследствии окажется важным для учета этих начислений в расчете величины среднего заработка.

Для этого способа оценки величины премиальных положением о стимулирующих выплатах могут устанавливаться два варианта определения фактического заработка:

- как весь объем фактической зарплаты, начисленной за период премирования;

- как средняя за месяц заработная плата, рассчитанная по данным квартала премирования.

Для осуществления расчета премии по первому варианту необходимо просуммировать всю заработную плату работника, фактически начисленную ему за все месяцы расчетного квартала, включив в эту зарплату также и суммы ежемесячных премий. А затем умножить получившуюся величину на тот процент, который указан в положении о стимулировании как применяемый к квартальной премии соответствующего вида.

Для расчета по второму варианту процент, относящийся к соответствующей премии, нужно будет применить к расчетной величине средней месячной заработной платы за квартал премирования. Значение средней зарплаты за месяц в таком случае получают путем деления на 3 общей суммы заработной платы работника, фактически начисленной ему за все месяцы расчетного квартала, с включением в общую сумму и ежемесячных премий.

Как начисляют премию, если сотрудник был в отпуске

Все зависит от порядка, который прописан во внутренних документах компании.

Добавим в последний пример условие, что по итогам месяца сотрудникам начисляют премию в размере 30% от оклада.

Если по документам фирмы премию по итогам месяца выплачивают вместе с зарплатой за этот месяц, наш бухгалтер получит 30% от платы за фактически отработанное время вместе с зарплатой: 12 900 х 30% = 3 870 руб. Итого зарплата за март: 12 900 + 3 870 = 16 770 руб. На руки за вычетом НДФЛ – 14 590 руб.

Но в некоторых организациях премию платят на месяц позже, когда точно будут известны показатели деятельности за месяц. Тогда наш бухгалтер в месяце отпуска получит неполную зарплату, но полную премию за прошлый отработанный месяц: 43 000 х 30% = 12 900 руб. – премия Всего 25 800 рублей, на руки за вычетом НДФЛ – 22 446 руб.

А вот в следующем месяце все будет наоборот: бухгалтер получит зарплату за полный месяц, если отработает его полностью, а премию за неполный.

Как по-новому считать аванс за первую половину января 2020 года

Минтруд регламентировал новые правила расчета аванса — заработной платы за первую половину месяца. Чиновники пришли к выводу, что условия, закрепленные в постановлении Совмина СССР №566 от 23.05.1957, нарушают права трудящихся. Минтруд представил коррективы в письме №14-1/В-725 от 10.08.2017. Разберемся, что изменилось.

Было: минимальный аванс работника исчислялся исходя из должностного оклада или месячной тарифной ставки с учетом фактически отработанного времени в первой половине месяца.

Стало: чиновники утвердили новую формулу расчета аванса. Теперь в расчет следует включать не только должностной оклад, но и все причитающиеся надбавки и доплаты. Например, оплату труда в ночное время, стажевые и персональные надбавки, доплаты за совмещение должностей. Итоговое вознаграждение определяется исходя из фактически отработанного времени. Итоговая зарплата зависит только от того, отработан целый месяц или его часть. То же правило действует и в отношении аванса — размер выплаты такой же, если сотрудник отработал период как обычно.

Если компания рассчитывает аванс по зарплате по старым правилам, то это нарушение трудового законодательства. За такие ошибки грозит административное наказание в виде штрафа по ст. 5.27 КоАП — до 50 000 руб.

В рекомендациях Минтруда указано, как рассчитать аванс сотруднику за январь: вычислить количество отработанных дней за первую половину месяца и умножить их на стоимость одного трудового дня в отчетном периоде.

Доплаты и надбавки, которые исчисляются по результатам работы за месяц, допускается не включать в расчет зарплаты за первую половину месяца. Например, доплаты за сверхурочные, труд в праздники и выходные.

Бухгалтер в отчетном месяце исполнял обязанности отсутствующего секретаря. Отработано все 15 рабочих дней месяца. Определим, сколько получит сотрудник за период работы с 1 января по 15 января 2021 — аванс за первую половину месяца:

- Смотрим оклад бухгалтера — 45 000 руб.

- Проверяем все действующие доплаты и надбавки для сотрудника: надбавка за стаж — 10 000, доплата за совмещение — 15 000 руб.

- Устанавливаем период для начисления аванса. Аванс выплачивается 18.01.2020 за первые 5 рабочих дней — с 11.01.2021 по 15.01.2021.

- Рассчитываем зарплату за первую половину января: (45 000 + 10 000 + 15 000) / 15 × 5 = 23 333,34 руб.

- Определяем вознаграждение за вторую половину месяца (остаток): (45 000 + 10 000 + 15 000) / 15 × 10 = 46 666,67 руб.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.